- Что такое арест карты и арест счета: простое объяснение

- Взыскание денежных средств: что это и как работает

- Ключевые отличия: арест карты vs списание денег со счета

- Правовые основания: 229‑ФЗ, ст. 76 НК РФ, 115‑ФЗ — когда применяются

- Кто может наложить арест: судебные приставы ФССП, ФНС, банк

- Порядок взыскания по исполнительному производству: от суда до списания

- Лимиты удержаний и прожиточный минимум: сколько могут списать по закону

- Доходы, на которые нельзя обращать взыскание: пособия, алименты, выплаты детям

- Зарплатная и социальная карта: как защитить выплаты от списаний

- Блокировка карты банком по 115‑ФЗ и арест приставов: как отличить

- Как снять арест карты и разблокировать счет: пошаговый план действий

- Как обжаловать незаконное списание и вернуть деньги

- Как проверить долги: Банк данных ФССП, Госуслуги, уведомления банка

- Частые причины ареста и списаний: налоги, кредиты, штрафы ГИБДД, ЖКХ

- Что делать, если списали больше положенного: жалоба приставу и в суд

- Рассрочка и реструктуризация долга: как договориться и избежать ареста

- Права должника и обязанности банка и приставов: важные нюансы

- Особенности ареста и взыскания по счетам ИП и самозанятых

Что такое арест карты и арест счета: простое объяснение

Арест — это юридическая мера, при которой банк ограничивает операции по счету клиента на основании официального документа. Когда люди говорят «арестовали карту», чаще всего речь идет об аресте именно банковского счета, к которому привязана карта. Карта — это лишь платежный инструмент. Если вынесено постановление об аресте, банк блокирует расходные операции по счету: нельзя снять наличные, перевести деньги, оплатить покупки, а поступления на счет продолжают зачисляться.

Арест накладывается не банком по своему усмотрению, а по документам от государственных органов. Чаще всего это постановление судебного пристава по закону № 229‑ФЗ, либо решение налогового органа по ст. 76 НК РФ. Банк исполняет документ и ограничивает доступ к деньгам в пределах указанной суммы или полностью. Техническая «блокировка карты» банком и юридический арест счета — разные вещи: при технической блокировке по 115‑ФЗ карта может не работать, но счет остается доступным для законных операций, а при аресте ограничивается именно счет.

Как это выглядит для клиента: приходит СМС или уведомление в приложении, операции отклоняются, в выписке появляется отметка об ограничениях. При аресте в рамках исполнительного производства дополнительно может списываться часть дохода до погашения долга. Важно понимать, что арест не всегда означает немедленное списание. Это «заморозка» для обеспечения взыскания. Само списание происходит отдельно — по инкассовому поручению или в порядке исполнительного производства.

Ключевая мысль: карта «замолкает» потому, что ограничен счет. Чтобы разблокировать карту, нужно снять арест со счета — оплатой долга, предоставлением подтверждающих документов или обжалованием.

Взыскание денежных средств: что это и как работает

Взыскание — это фактическое списание денег со счета должника в пользу взыскателя на основании исполнительного документа или документов налогового органа. Оно может быть добровольным (вы сами платите) или принудительным — через ФССП или по инкассовому поручению от ФНС и других органов. Цель взыскания — погасить задолженность в пределах суммы долга, госпошлины, исполнительского сбора и иных начислений.

Как происходит принудительное списание: орган, имеющий право на бесспорное взыскание, направляет в банк постановление или инкассовое поручение. Банк обязан списать средства при наличии денег на счете. Если денег недостаточно, документ попадает в картотеку, и списания происходят по мере поступления. Списание может быть разовым или по мере поступления доходов, в том числе частями с соблюдением лимитов удержаний из доходов.

В рамках исполнительного производства судебный пристав может направить в банки постановления о взыскании и аресте, запросить сведения о счетах, установить удержания из зарплаты, пенсии и иных доходов. Параллельно пристав учитывает законные исключения: прожиточный минимум, неприкосновенные выплаты, ограничения по процентам удержаний. Если документ поступил от ФНС в форме инкассо, списание выполняется банком напрямую, без участия приставов.

Результат взыскания отражается в выписке: списанные суммы, реквизиты документа, получатель. Если списали ошибочно или сверх положенного, есть механизмы возврата через жалобу и суд. Снятие остаточных ограничений происходит после полного погашения задолженности и получения банком документа об отмене мер.

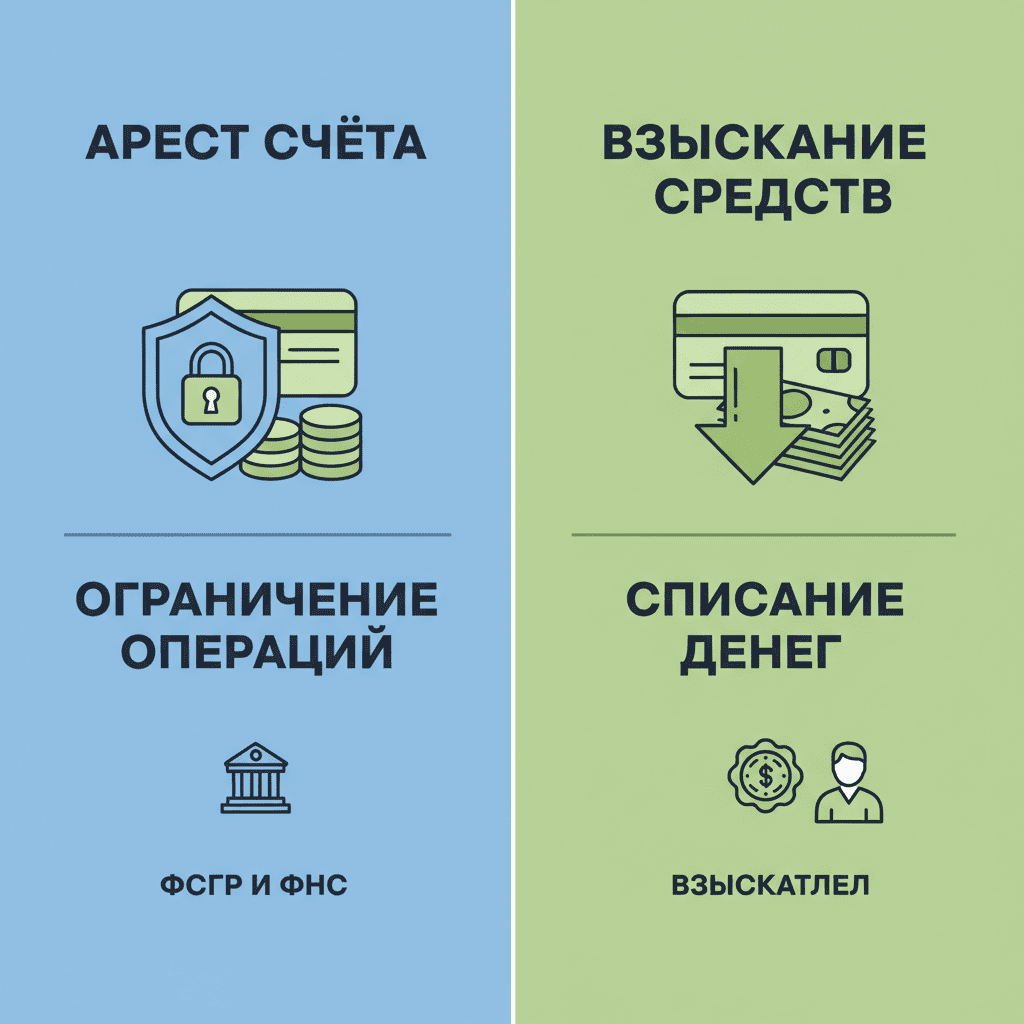

Ключевые отличия: арест карты vs списание денег со счета

Главное отличие в сути и последствиях. Арест — это ограничительная мера, которая «замораживает» распоряжение средствами на счете. Списание — это уже движение денег с вашего счета к взыскателю. При аресте деньги остаются на счете, но ими нельзя свободно пользоваться. При списании они уходят адресату по документу, а остаток продолжает обслуживаться в обычном порядке либо под арестом.

По инициатору: арест накладывают уполномоченные органы (приставы, налоговый орган), банк лишь исполняет. Списание инициирует орган-взыскатель или пристав через инкассовые поручения и постановления. По скорости: арест может быть наложен заранее, чтобы обеспечить будущие списания; списание выполняется сразу при наличии средств и законных оснований.

По правовым последствиям: арест ограничивает операции (переводы, снятие наличных, расходные платежи) до отмены меры или полного погашения долга. Списание уменьшает задолженность, но не всегда автоматически снимает арест; иногда нужно дождаться поступления постановления об отмене. По коммуникациям: при аресте вы видите уведомление об ограничении операций, при списании — операцию расхода с указанием документа (инкассо, постановление).

По защите прав: от ареста защищают заявления о сохранении прожиточного минимума и о статусе социального счета, доказательства источника поступлений; от списания — жалобы на незаконное взыскание, ходатайства об отсрочке/рассрочке, о снижении удержаний, а также проверка корректности суммы и учёта неприкосновенных доходов.

Правовые основания: 229‑ФЗ, ст. 76 НК РФ, 115‑ФЗ — когда применяются

Закон № 229‑ФЗ «Об исполнительном производстве» регулирует порядок принудительного исполнения судебных актов и иных документов. На его основе судебный пристав выносит постановления об аресте счетов, обращении взыскания на денежные средства, установлении удержаний из доходов. Это базовый закон для большинства бытовых долгов: кредиты, алименты, штрафы, ЖКХ, исполнительские сборы.

Статья 76 Налогового кодекса предусматривает приостановление операций по счетам и электронным кошелькам. Мера применяется, как правило, к организациям и ИП за неисполнение требований, непредставление отчетности, крупные налоговые недоимки. Дополнительно статьи 46–47 НК РФ позволяют налоговому органу взыскивать налоги в бесспорном порядке через инкассовые поручения, в том числе со счетов физических лиц после направления требования и истечения срока на добровольную уплату.

Закон № 115‑ФЗ обязывает банки противодействовать легализации доходов. По нему банк может ограничить операции, запросить документы, приостановить обслуживание по «подозрительным» операциям. Это не арест счета в смысле 229‑ФЗ: ограничение носит комплаенс‑характер и снимается после подтверждения происхождения средств, обновления анкеты, предоставления договоров.

Таким образом, 229‑ФЗ — про исполнение решений и работу приставов, ст. 76 НК РФ — про налоговую меру «заморозки» операций, 115‑ФЗ — про банковскую комплаенс‑блокировку. Основания разные, последствия и порядок снятия — тоже разные.

Кто может наложить арест: судебные приставы ФССП, ФНС, банк

Право наложить арест на денежные средства на счете есть у судебных приставов-исполнителей ФССП в рамках исполнительного производства по 229‑ФЗ. Они выносят постановление и направляют его в банк. Банк не принимает решения «сам», он обязан выполнить поступивший документ и ограничить операции в указанном объеме.

Налоговый орган (ФНС) вправе приостановить операции по счетам по ст. 76 НК РФ и взыскивать недоимку по ст. 46 НК РФ через инкассо. В таких случаях банк также действует как исполнитель: получает электронный документ и реализует его.

Банк не «накладывает арест» в юридическом смысле, но может блокировать операции по 115‑ФЗ, а также ограничивать доступ к карте при нарушении условий договора, технических рисках, компрометации карты. Важно отличать: комплаенс‑блокировка не равна аресту; для её снятия обращаются в банк с документами, а не к приставу.

Кроме того, ограничения могут накладывать иные органы в пределах компетенции (например, таможенные или финансовые регуляторы), однако в повседневной практике граждан чаще всего встречаются меры со стороны ФССП и ФНС.

Порядок взыскания по исполнительному производству: от суда до списания

Процесс начинается с возникновения долга и получения кредитором исполнительного документа: судебного решения, судебного приказа, нотариально удостоверенного соглашения об алиментах и т. п. Документ поступает к приставу, который возбуждает исполнительное производство, уведомляет стороны и предлагает добровольно погасить задолженность в установленный срок.

Если оплаты нет, пристав использует меры принудительного исполнения: обращение взыскания на деньги на счетах, установление удержаний из доходов, арест имущества, ограничение выезда. В банки направляются постановления об аресте и взыскании. Банк списывает средства при их наличии, а при недостатке — удерживает поступления до погашения суммы.

Параллельно пристав обязан учитывать неприкосновенные доходы, сохранять прожиточный минимум при наличии заявления, корректно рассчитывать процент удержаний. После полного погашения пристав выносит постановление об окончании производства и об отмене мер, направляет его в банк. Банк снимает ограничения и возобновляет обслуживание счета.

Сроки зависят от скорости документооборота и загруженности. Ускорить помогает предоставление чека об оплате, выписки банка, заявления на скорейшую отмену мер, а также активная связь с приставом и банком до фактического отражения отмены в системе.

Лимиты удержаний и прожиточный минимум: сколько могут списать по закону

Общий предел удержаний из доходов гражданина — до 50% после всех налогов и обязательных платежей. В отдельных случаях (алименты, возмещение вреда здоровью, ущерба от преступления) удержания могут достигать 70%. Превышение этих лимитов незаконно, кроме оговоренных законом ситуаций, и подлежит обжалованию.

Отдельно действует механизм сохранения прожиточного минимума должника. При подаче заявления пристав обязан оставить на счетах сумму не ниже установленного для региона прожиточного минимума для трудоспособного населения. Механизм работает на будущие поступления и не распространяется на уже списанные средства. Для его применения подается заявление в ФССП с указанием счета и банка, к нему прилагаются реквизиты и согласие на обработку данных.

Важно отличать удержания из доходов (например, из зарплаты) и списания со счета. При удержаниях работодатель перечисляет часть зарплаты приставу. При списании со счета банк исполняет инкассовые поручения. В обоих случаях соблюдаются лимиты и исключения. Если удержания приводят к тому, что на счет поступает меньше прожиточного минимума, следует подать заявление на его сохранение и скорректировать процентовку удержаний.

Практический совет: храните подтверждения источников поступлений и регулярно проверяйте выписки. При спорных удержаниях обратитесь к приставу за перерасчетом и письменно зафиксируйте требование о соблюдении лимитов и прожиточного минимума.

Доходы, на которые нельзя обращать взыскание: пособия, алименты, выплаты детям

Закон устанавливает широкий перечень доходов, которые не подлежат взысканию. К ним относятся выплаты на детей, алименты, компенсации вреда здоровью, выплаты в связи со смертью кормильца, пособия по беременности и родам, единовременные и ежемесячные детские выплаты, средства материнского капитала, адресная социальная помощь, страховые и бюджетные компенсации целевого характера.

Ключевой момент — идентификация назначения. Чтобы банк и приставы не списали такие средства, их назначение должно быть корректно указано в платежном документе. Банки и государственные системы используют коды/метки целевых выплат, а также текст назначения, на основании которых исключают средства из взыскания. Если код потерян в цепочке переводов, защита может не сработать.

Если целевые деньги всё же списали, нужно оперативно представить подтверждения: справки из соцзащиты, ПФР, работодателя, платежные поручения, договоры, где видно целевое назначение. Пристав обязан скорректировать взыскание и вернуть незаконно удержанные суммы.

Лучшие практики: получайте социальные выплаты на отдельный «социальный» счет; избегайте смешивания целевых средств с личными; сохраняйте все уведомления и справки по выплатам; при первом обращении приставу предоставляйте пакет подтверждений.

Зарплатная и социальная карта: как защитить выплаты от списаний

Зарплатная карта получает доходы, подпадающие под удержания. Социальная карта/счет предназначены для неприкосновенных выплат. Их правильная настройка помогает обезопасить средства. Лучше разделять потоки: зарплата и иные доходы — на один счет, социальные и детские выплаты — на отдельный «социальный» счет с меткой назначения.

Шаги защиты: оформите отдельный счет для социальных выплат, сообщите его реквизиты работодателю или органу, который платит пособия; проверьте, чтобы в платежах проставлялись корректные коды/назначение («пособие на ребенка», «выплата по БИР», «алименты»). В личном кабинете банка запросите маркировку счета как социального, если доступна такая опция.

При наличии исполнительного производства подайте приставу заявление о сохранении прожиточного минимума и укажите, какие счета нужно защищать. Приложите справки о составе семьи, размере доходов, реквизиты счетов. Не переводите социальные деньги на другие карты без крайней необходимости: при межбанковском переводе может потеряться «социальная» метка.

Если все же списали социальные средства, срочно обратитесь к приставу с документами, затем в банк — за справкой о назначении платежа и выпиской. Это позволит быстро вернуть деньги и правильно настроить исключения на будущее.

Блокировка карты банком по 115‑ФЗ и арест приставов: как отличить

Признаки комплаенс‑блокировки по 115‑ФЗ: банк запрашивает документы о происхождении средств, договоры, объяснения по операциям; уведомление приходит от банка; часто блокируется конкретная карта или отдельные операции, при этом счет может работать для обязательных платежей. Снятие блокировки происходит после проверки документов и обновления анкеты клиента. Решение принимает банк.

Признаки ареста по исполнительному документу: есть уведомление о постановлении пристава или инкассо, операции по счету ограничены системно, в выписке отображаются документы ФССП или ФНС. Для снятия ограничений нужно урегулировать долг и получить отмену мер от органа, который наложил арест. Банк лишь исполняет и не может снять арест по своей воле.

Как действовать: при 115‑ФЗ — собрать пакет документов (договор, чек, подтверждение дохода), ответить банку в срок, при необходимости подать заявление в службу комплаенса и на рассмотрение в Банк России через интернет‑приемную. При аресте — связаться с приставом, оплатить задолженность, предоставить подтверждения, подать заявление на сохранение прожиточного минимума и исключения социальных выплат.

Если сомневаетесь в причине, запросите у банка основание ограничения в письменном виде и выписку по счету с указанием входящих документов. Это быстро прояснит природу блокировки.

Как снять арест карты и разблокировать счет: пошаговый план действий

Шаг 1. Определите источник ареста: запросите у банка копию или реквизиты поступившего документа (постановление пристава, инкассо, приостановление операций). Параллельно проверьте банк данных ФССП и уведомления в Госуслугах.

Шаг 2. Свяжитесь с инициатором. При исполнительном производстве — с приставом: уточните сумму, реквизиты для оплаты, возможность уменьшить удержания, применить прожиточный минимум. При налоговом инкассо — с инспекцией ФНС: узнайте основание недоимки, статус требования, возможность рассрочки.

Шаг 3. Погасите задолженность или согласуйте рассрочку/отсрочку. Сохраните платежные документы. Направьте приставу/в инспекцию заявление с просьбой оперативно отменить меры. Попросите направить отмену в банк в электронном виде, это ускоряет разблокировку.

Шаг 4. Контролируйте снятие. Получите копию постановления об отмене, передайте её в банк через приложение/офис для ускорения. Проверьте отмену ареста во всех банках, где есть счета. При комплаенс‑блокировке по 115‑ФЗ предоставьте требуемые документы и дождитесь решения банка.

Как обжаловать незаконное списание и вернуть деньги

Сначала получите полную выписку по счету с деталями списания и копию/реквизиты исполнительного документа. Проверьте, не относятся ли списанные средства к неприкосновенным выплатам и соблюдены ли лимиты удержаний. Если выявили нарушение, действуйте по двум направлениям.

1) Жалоба старшему судебному приставу на действия исполнителя в порядке 229‑ФЗ. Срок — 10 дней с момента, когда узнали о нарушении. Приложите доказательства целевого назначения средств, расчеты лимитов, документы о доходах. По результату пристав обязан отменить незаконные действия и инициировать возврат.

2) Административный иск в суд о признании действий незаконными и возврате средств. Параллельно направьте в банк заявление о приостановке исполнения спорного документа, если это допустимо, и уведомление о судебном разбирательстве. Если средства перечислены взыскателю, возврат возможен после отмены акта; банк вернет деньги при поступлении соответствующего документа от органа-инициатора.

Советы: фиксируйте переписку и звонки, подавайте документы через канцелярию или электронные сервисы с квитанциями, требуйте письменные ответы. Это ускорит возврат и поможет в суде.

Как проверить долги: Банк данных ФССП, Госуслуги, уведомления банка

Проверьте исполнительные производства в банке данных ФССП по ФИО и дате рождения. Сервис показывает сумму, номер производства, отдел и контакты пристава. Для уплаты доступны онлайн‑сервисы. Регулярная проверка помогает предотвратить внезапные аресты.

В Госуслугах включите уведомления о штрафах, налогах, исполнительных процессах. Там же отражаются требования ФНС, начисления по транспортному и имущественному налогам, возможные задолженности перед государством. Подключите автоплатежи и напоминания, чтобы не пропускать сроки.

В мобильном банке активируйте оповещения об ограничениях и списаниях. Запрашивайте расширенные выписки по счету с указанием входящих документов: это позволяет быстро понять причину и источник взыскания. Для комплексного контроля используйте агрегаторы долгов и подписку на новые судебные акты по своей фамилии.

Проверяйте кредитную историю: иногда основания для взыскания связаны с просрочками по займам. Раннее урегулирование с кредитором уменьшает риск ареста и дополнительных расходов.

Частые причины ареста и списаний: налоги, кредиты, штрафы ГИБДД, ЖКХ

Самые распространенные источники долгов — налоги и штрафы. Налоговые органы выставляют требования по имущественным, транспортным и другим налогам, затем направляют инкассо. Штрафы ГИБДД и иных ведомств после вступления в силу решений переходят в исполнительное производство, где к сумме добавляется исполнительский сбор.

Кредиты и займы также приводят к списаниям: банк или МФО обращается в суд, получает приказ/решение, далее — пристав и арест счетов. Долги за коммунальные услуги, капремонт — типичный кейс для исков управляющих организаций. Алименты имеют приоритетный статус и повышенные лимиты удержаний, меры по ним применяются жестче и быстрее.

Есть и менее очевидные причины: задолженности перед фондами, штрафы за нарушение тишины, административные штрафы иных органов, ущерб по ДТП. Любой акт, подлежащий принудительному исполнению, может привести к аресту счетов и списаниям.

Профилактика: проверка задолженностей, настройка оповещений, своевременная оплата, расшивка спорных начислений на ранней стадии и переговоры с кредиторами о реструктуризации.

Что делать, если списали больше положенного: жалоба приставу и в суд

Сначала зафиксируйте факт: возьмите полную выписку по счету и расчет удержаний. Проверьте примененные проценты, учтен ли прожиточный минимум, не затронуты ли социальные выплаты. Если допущено превышение, подготовьте расчет «правильной» суммы и пакет подтверждений (справка о доходах, документы по целевым выплатам).

Подайте жалобу старшему приставу: опишите нарушение, приложите доказательства, попросите отменить незаконное списание и вернуть излишне удержанное. Срок подачи — 10 дней с момента, когда узнали о нарушении. Параллельно направьте заявление о снижении процента удержаний и о сохранении прожиточного минимума.

Если вопрос не решен, подайте административный иск в суд. Требуйте признать действия незаконными и обязать вернуть излишне списанные средства. Укажите реквизиты счета для возврата. При необходимости заявите обеспечительные меры, чтобы остановить дальнейшие списания сверх нормы.

Сообщите в банк о спорности списания и приложите копии жалобы/иска. Это позволит аккуратнее исполнять новые документы и ускорит возврат после решения вопроса по существу.

Рассрочка и реструктуризация долга: как договориться и избежать ареста

Рассрочка или отсрочка исполнения могут быть предоставлены судом или органом, выдавшим исполнительный документ. Заявление подается с обоснованием: семейное положение, доходы, расходы, болезни, иными доказательствами. Суд определит график платежей. При утвержденной рассрочке пристав обязан учитывать график и не применять жесткие меры, если вы его соблюдаете.

По налоговым долгам действуют инструменты ст. 64 НК РФ: рассрочка, отсрочка, инвестиционный налоговый кредит. Обращайтесь в свою инспекцию ФНС с пакетом финансовых документов и предложением графика. Чем прозрачнее ваши расчеты, тем выше шанс согласования.

По кредитам и займам договориться можно напрямую с банком: реструктуризация, кредитные каникулы, изменение срока и ставки. Зафиксируйте соглашение письменно. Это снизит риск судебного взыскания и исполнительского сбора. При наличии нескольких долгов рассмотрите единый план платежей, чтобы сохранить платежеспособность и избежать арестов.

Если арест уже наложен, предоставьте приставу копию решения о рассрочке или соглашения с кредитором, попросите скорректировать меры и удержания в рамках нового графика.

Права должника и обязанности банка и приставов: важные нюансы

Должник имеет право на получение информации обо всех примененных мерах, на обжалование действий, на сохранение прожиточного минимума, на защиту неприкосновенных выплат. Он вправе подавать ходатайства и заявления, знакомиться с материалами дела, представлять доказательства источников доходов и просить изменить порядок исполнения.

Обязанности приставов: своевременно уведомлять, учитывать исключения, соблюдать лимиты удержаний, оперативно направлять постановления об отмене мер после погашения долга, рассматривать жалобы в срок. Нарушение этих обязанностей обжалуется старшему приставу и в суд.

Обязанности банка: корректно исполнять поступившие документы, не превышать указанные суммы, учитывать коды целевых выплат, предоставлять клиенту информацию об основаниях списаний и арестов, выдавать выписки с указанием документов-оснований. Банк не вправе удерживать свои комиссии сверх закона при исполнении инкассо государственных органов.

Зная права, легче защитить средства: оформляйте заявления письменно, храните подтверждения, требуйте документы и ответы на запросы в установленные сроки.

Особенности ареста и взыскания по счетам ИП и самозанятых

У ИП повышенные риски мер по НК РФ: приостановление операций по ст. 76 НК РФ за непредставление отчетности, недоимку, а также инкассо по ст. 46 НК РФ. Это может парализовать расчеты с контрагентами. Самозанятых меры по 76 статье обычно не затрагивают, но налоги по НПД при неуплате также взыскиваются через инкассо после направления требования.

Смешение личных и бизнес‑средств ухудшает защиту. Рекомендуется разделять счета: хозяйственные операции — на расчетном счете ИП, личные и социальные выплаты — на личных и «социальных» счетах. Это упрощает доказательство источников и исключение неприкосновенных средств из взыскания.

Для ИП действуют общие лимиты удержаний как для граждан при обращении взыскания на доходы. Право на сохранение прожиточного минимума также применяется, если речь идет о личных счетах. По бизнес‑счетам лучше добиваться рассрочки по ст. 64 НК РФ или соглашений с кредиторами, чтобы снять блокировки и продолжить деятельность.

Практика: оперативно реагируйте на требования ФНС, сдавайте отчетность вовремя, храните договоры и первичку по происхождению средств, чтобы быстро пройти проверки и снять блокировки в банке по 115‑ФЗ.