- Что такое банкротство через Госуслуги и кому оно доступно

- Условия и критерии для внесудебного банкротства граждан

- Требования к учетной записи на Госуслугах и электронной подписи

- Предварительная проверка долгов и статуса исполнительных производств

- Какие долги списываются, а какие не подлежат списанию

- Документы и данные для подачи заявления на портале Госуслуг

- Пошаговая инструкция: как подать на банкротство онлайн

- Сроки и этапы процедуры при подаче через Госуслуги

- Стоимость, госпошлины и возможные расходы должника

- Основания для отказа и как исправить ошибки в заявлении

- Последствия банкротства для гражданина: ограничения и риски

- Банкротство ИП через Госуслуги: особенности и отличия

- Взаимодействие с ФССП и ФНС в процессе онлайн-подачи

- Как отслеживать статус дела в ЕФРСБ и на Госуслугах

- Сравнение: банкротство через Госуслуги или судебная процедура

- Альтернативы банкротству: реструктуризация, рассрочка, кредитные каникулы

- Частые вопросы и типичные ошибки при подаче через Госуслуги

- Как выбрать надежную юридическую помощь и избегать мошенников

Что такое банкротство через Госуслуги и кому оно доступно

Банкротство через Госуслуги — это цифровой способ подать заявление на внесудебное списание долгов гражданина через портал Госуслуги с последующей обработкой в МФЦ «Мои Документы» и публикацией сведений в ЕФРСБ. Эта процедура создана для людей с непосильной задолженностью и отсутствием ликвидного имущества, когда суд не нужен, а требования закона позволяют завершить вопрос быстрее и дешевле.

Сервис упрощает старт процедуры: авторизация в ЕСИА, заполнение анкеты, прикрепление данных и электронная подача заявления. Дальше подключается МФЦ: оно проверяет формальные критерии, инициирует публикацию сообщения о начале процедуры в ЕФРСБ и сопровождает процесс до завершения. Срок внесудебной процедуры — 6 месяцев с даты публикации в ЕФРСБ, по итогам допустимые долги списываются автоматически, если не выявлены основания для прекращения.

Канал через Госуслуги удобен, когда физический визит в МФЦ затруднён: сервис помогает собрать сведения, сверить себя с базами ФССП, указать кредиторов и быстро передать пакет. Однако окончательное решение о принятии заявления и запуске процедуры принимает МФЦ. В отдельных регионах подача возможна полностью онлайн; где цифровая услуга ещё не развернута, портал выступает вспомогательным инструментом (предзаполнение, запись в МФЦ, чек-листы).

Внесудебное банкротство предназначено для граждан, чьи долги невелики по сравнению с судебной процедурой и при этом у них нет имущества и доходов для взыскания. Для предпринимателей действует особый порядок: активный статус ИП не совместим с внесудебной процедурой — сначала статус прекращают.

Главные преимущества канала: прозрачность шагов, уведомления в личном кабинете, минимальные расходы (нет депозитов и вознаграждения финансового управляющего), а также снижение ошибок за счёт встроенных подсказок. Критично помнить, что указание неполных или недостоверных данных может привести к отказу, прекращению процедуры и ответственности. Поэтому перед отправкой заявления важно пройти самопроверку по базам ФССП, налоговой задолженности, выпискам из банков и реестров имущества.

Условия и критерии для внесудебного банкротства граждан

Внесудебное банкротство возможно только при одновременном выполнении всех установленных законом условий. Базовый набор критериев включает: размер совокупного долга, статус исполнительных производств, отсутствие ликвидного имущества и ряда правовых ограничений. Цель — чтобы упрощённый порядок был доступен тем, у кого реально нечего взыскивать.

Ключевые требования:

- Сумма долгов находится в установленном законом коридоре (обычно от 50 000 до 500 000 рублей). В расчёт включают просроченные обязательства перед банками, МФО, ЖКХ, налоговыми органами, а также займы по распискам.

- Все исполнительные производства окончены и возвращены взыскателю по пункту 4 части 1 статьи 46 Закона № 229-ФЗ (невозможность взыскания). Наличие действующих производств блокирует упрощённую процедуру.

- Отсутствие имущества и доходов, на которые можно обратить взыскание. Если обнаружится ценное имущество, заявление не примут, а запущенную процедуру прекратят.

- Гражданин не проходил внесудебное банкротство в последние годы (для повторной процедуры установлен увеличенный интервал) и не состоит в процессе судебного банкротства.

- Отсутствуют обстоятельства злоупотребления правом: фиктивное отчуждение активов накануне, скрытие доходов, заведомо ложные сведения.

Дополнительно учитываются специальные ограничения. Например, при действующем статусе индивидуального предпринимателя упрощённая процедура недоступна: сначала прекращают статус в ФНС, затем подают заявление как гражданин. При наличии залогового имущества (ипотеки) даже при «нулевых» доходах МФЦ откажет: такой долг защищён залогом, а значит, формально есть предмет взыскания.

Если хотя бы одно условие не выполнено, МФЦ обязано отказать в принятии заявления или прекратить уже начатую процедуру. Поэтому перед подачей важно пройти комплексную проверку: долги, закрытие исполнительных производств, сведения об имуществе, статус ИП. Ошибки на этом этапе — самая частая причина срыва внесудебного банкротства.

Требования к учетной записи на Госуслугах и электронной подписи

Для подачи заявления онлайн потребуется подтверждённая учётная запись в ЕСИА на портале Госуслуги. Статус «подтверждённая» означает, что личность заявителя проверена очно или дистанционно через банки‑партнёры, и доступен полный набор электронных услуг. Если статус «упрощённая» или «стандартная», необходимо завершить подтверждение заранее, иначе сервис не даст отправить заявление.

Электронная подпись. В большинстве сценариев для подачи через Госуслуги достаточно простой электронной подписи ЕСИА — это подтверждение операции через код/подтверждение в личном кабинете. Квалифицированная электронная подпись (КЭП) нужна лишь в случаях, когда региональный МФЦ или интеграционный модуль требует усиленной подписи под заявлением или приложениями. КЭП оформляется в аккредитованном удостоверяющем центре по паспорту и СНИЛС, выпуск занимает 1–3 дня.

Технические требования: актуальные паспортные данные, корректные СНИЛС и ИНН, подтверждённый номер телефона и электронная почта. Несовпадение Ф.И.О., дат рождения или номера документа с базами ЕСИА — частая причина отклонения. Рекомендуется заранее проверить раздел «Документы» в профиле и обновить сведения.

Безопасность: доступ к аккаунту должен быть защищён сложным паролем, двухфакторной аутентификацией и актуальным номером телефона. Перед подачей убедитесь, что у вас есть постоянный доступ к смартфону и email: сервис направляет коды подтверждения и уведомления по процедуре. Не передавайте доступ третьим лицам — юридические помощники работают по доверенности и договору, а не по логину/паролю клиента.

Практический совет: заранее испытайте вход в личный кабинет, актуализируйте контактные данные и включите уведомления. Это минимизирует технические сбои в день подачи, а также позволит оперативно отреагировать, если МФЦ направит запрос на уточнение сведений.

Предварительная проверка долгов и статуса исполнительных производств

Самопроверка перед подачей — ключ к успешному старту внесудебного банкротства. Ваша задача — убедиться, что долги подпадают под критерии, а все исполнительные производства окончены и возвращены взыскателю по основанию «невозможность взыскания» (п. 4 ч. 1 ст. 46 Закона № 229-ФЗ).

Где проверить:

- ФССП: сервис «Банк данных исполнительных производств». Найдите все производства по Ф.И.О. и дате рождения. Статус должен быть «окончено» с формулировкой возврата по ст. 46 ч. 1 п. 4. Открытые производства закрывайте или дожидайтесь окончания — иначе МФЦ откажет.

- ФНС (личный кабинет): проверьте налоговую задолженность, статус ИП (если когда‑то регистрировались), переплаты. При активном статусе ИП — сначала прекращение деятельности, затем заявление.

- Кредитные организации и МФО: запросите справки о сумме долга, дате просрочки, начисленных неустойках. Список кредиторов должен быть полным и точным.

- ЖКХ и ресурсоснабжающие организации: возьмите детализацию задолженности и периодов.

- Реестры имущества: ЕГРН (недвижимость), ГИБДД (автомобили). Наличие зарегистрированного имущества будет основанием для отказа.

Сведите всё в единый перечень кредиторов: наименование, ИНН/ОГРН (если известно), сумма долга, дата возникновения, реквизиты договоров и судебных актов. Проследите, чтобы итоговая сумма укладывалась в установленный диапазон для внесудебной процедуры. Если сумма выше — рассмотрите судебное банкротство или альтернативы (реструктуризация, рассрочка).

Важно: проверьте банковские счета и карты. Наличие стабильных доходов выше прожиточного минимума, на которые можно обратить взыскание, станет препятствием. Временные социальные выплаты и адресная помощь учитываются иначе, но их статус лучше подтвердить документально.

Какие долги списываются, а какие не подлежат списанию

Внесудебное банкротство позволяет списать широкий круг просроченных обязательств. Списываются: долги по кредитам и картам, микрозаймы, задолженность по распискам, коммунальные долги (накопленные до начала процедуры), задолженность по налогам и сборам. Кроме основной суммы, как правило, прекращаются начисления процентов и неустоек за периоды до завершения процедуры.

Однако есть обязательства, которые списанию не подлежат. Не списываются:

- Алименты — текущие и накопленные задолженности сохраняются и подлежат взысканию.

- Компенсации вреда жизни и здоровью, морального вреда — такие платежи защищены законом.

- Штрафы по уголовным делам и иные санкции уголовно‑правового характера.

- Текущие платежи, возникшие после начала процедуры (например, новая коммунальная задолженность за текущие месяцы).

- Обязательства, прямо исключённые законом из перечня подлежащих списанию, а также долги, о которых гражданин умышленно умолчал.

Особые случаи. Залоговые обязательства (ипотека, автокредит с залогом) лишают смысла внесудебную процедуру: при наличии залогового имущества существует предмет взыскания, а значит, МФЦ откажет. Налоговая задолженность может быть включена и списана, но пеня и штрафы, начисленные после старта процедуры, как текущие обязательства, погашаются отдельно.

Если кредитор докажет недобросовестность должника (скрытие имущества, фиктивные сделки, умышленное ухудшение финансового положения), процедуру прекратят, а долги не спишут. В ряде случаев возможно дальнейшее обращение в суд с признанием гражданина банкротом в общем порядке.

Документы и данные для подачи заявления на портале Госуслуг

Чтобы заявление прошло проверку в МФЦ без возвратов, подготовьте полный комплект данных. Главный принцип — полнота и подтверждаемость сведений.

Понадобятся:

- Паспортные данные (серия, номер, дата выдачи, кем выдан), СНИЛС, ИНН.

- Контакты: телефон и email для уведомлений. Убедитесь, что они актуальны в профиле Госуслуги.

- Полный список кредиторов: наименование, ИНН/ОГРН (если известно), адрес, договор/номер счета, сумма долга, дата просрочки.

- Сведения об исполнительных производствах из базы ФССП с подтверждением их окончания по п. 4 ч. 1 ст. 46 Закона № 229-ФЗ.

- Справки/выписки от кредиторов и ЖКХ с суммой задолженности и периодами.

- Информация о банковских счетах, картах и о наличии/отсутствии доходов.

- Сведения о зарегистрированном имуществе: выписка ЕГРН по объектам недвижимости, данные по транспортным средствам.

Дополнительно, если ранее имелся статус ИП — решение о прекращении деятельности из ФНС. При наличии особых обстоятельств (например, социальные выплаты, которые не подлежат взысканию) — документы, подтверждающие их характер.

Загружайте качественные сканы/фото документов: читаемость — обязательное условие. Названия файлов делайте понятными (например, «Договор_Банк_ХХХ.pdf», «Выписка_ЕГРН_адрес.pdf»). Это ускорит проверку в МФЦ и снизит риск запросов на уточнение.

Перед отправкой сопоставьте суммы по всем источникам и составьте сводную таблицу: кредитор, документ‑основание, сумма, дата. Эта «карта долга» помогает избежать расхождений в сведениях, из‑за которых МФЦ может вернуть заявление на доработку.

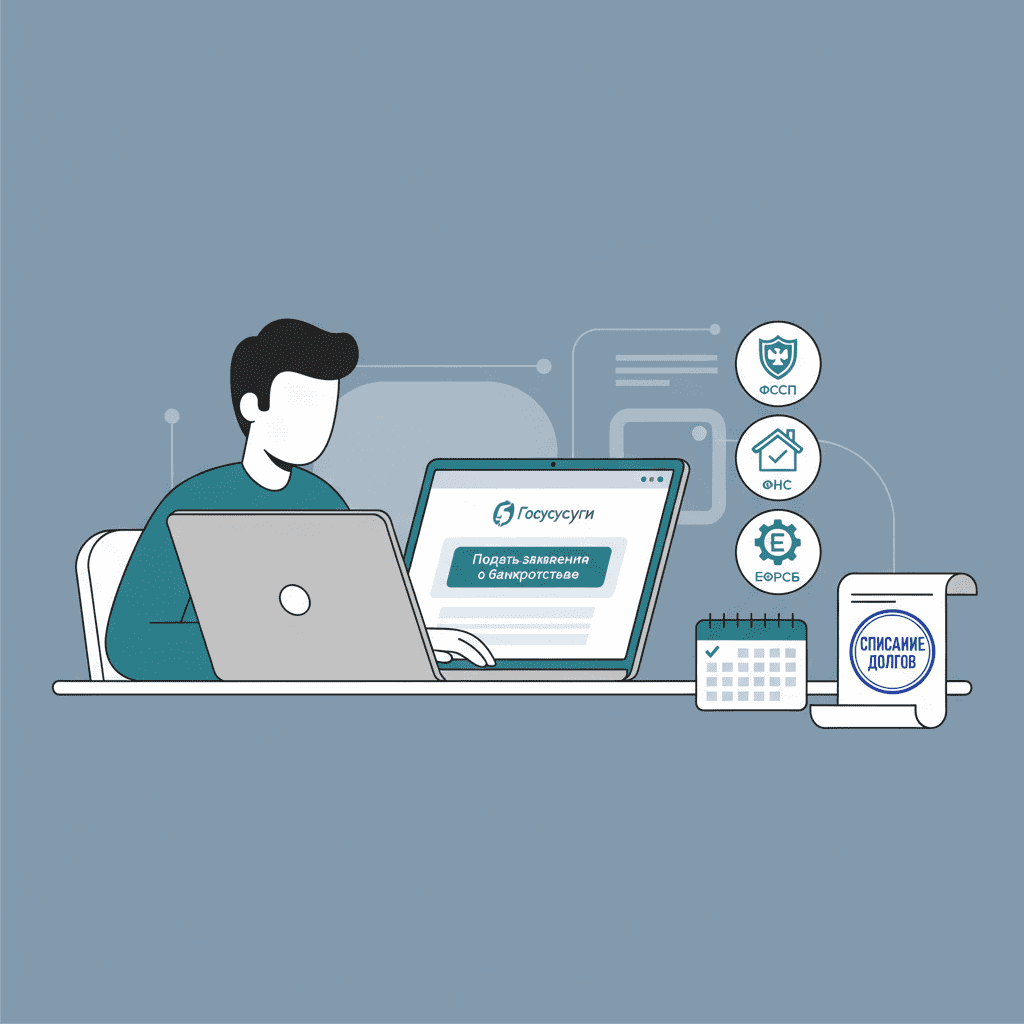

Пошаговая инструкция: как подать на банкротство онлайн

Подача через Госуслуги выглядит понятной последовательностью действий. Следуйте шагам, не пропуская предварительную самопроверку.

- Шаг 1. Подготовьтесь: соберите список кредиторов, проверьте базу ФССП, статус ИП в ФНС, выписки ЕГРН. Сверьте суммы и критерии.

- Шаг 2. Войдите в Госуслуги под подтверждённой учётной записью. Перейдите в услугу «Банкротство гражданина (внесудебная процедура)» или региональный аналог.

- Шаг 3. Заполните анкету: персональные данные, контакты, сведения о кредиторах и суммах. Проверьте, что все исполнительные производства окончены по нужному основанию.

- Шаг 4. Приложите сканы подтверждающих документов. При необходимости подпишите заявление простой электронной подписью ЕСИА или КЭП.

- Шаг 5. Выберите МФЦ для обработки заявления (если сервис предлагает выбор) и отправьте заявку.

- Шаг 6. Отслеживайте уведомления в личном кабинете: приём, запросы на уточнение, решение о публикации в ЕФРСБ.

- Шаг 7. После публикации учтите шестимесячный срок процедуры. Не допускайте появления нового имущества или доходов, подлежащих взысканию, и своевременно отвечайте на запросы МФЦ.

Если в вашем регионе услуга недоступна полностью онлайн, подайте заявление лично в МФЦ. Предзаполненная через портал анкета ускорит приём и снизит риск ошибок. Не забудьте взять оригиналы документов.

Совет: сохраните у себя копию заявления и опись приложений, а также сделайте скриншоты ключевых статусов в личном кабинете. Это поможет в случае спорных ситуаций или технических сбоев.

Сроки и этапы процедуры при подаче через Госуслуги

Процедура состоит из нескольких этапов, каждый из которых имеет свой ориентировочный срок. После отправки заявления через портал решение о принятии к рассмотрению принимает МФЦ, проверяя формальные критерии и комплектность данных.

- Приём и первичная проверка МФЦ: обычно 1–10 рабочих дней. Могут запросить уточнения или дополнительные справки.

- Публикация сообщения в ЕФРСБ: после положительного решения МФЦ направляет сведения для публикации. С этого момента начинается шестимесячный срок процедуры.

- Период ожидания (6 месяцев): кредиторы могут заявить возражения, предоставить сведения о выявленном имуществе или инициировать возобновление взыскания, если появятся основания. Должник обязан поддерживать контактные данные актуальными и отвечать на запросы.

- Завершение: если препятствий не выявлено, МФЦ фиксирует завершение, долги, подпадающие под закон, считаются списанными. В ЕФРСБ появляется соответствующая запись.

Что может повлиять на сроки: запросы МФЦ, уточнения по кредиторам, технические задержки публикации, поступившие возражения кредиторов. Также процедура прекратится досрочно, если будет обнаружено имущество, откроются новые исполнительные производства или гражданин добровольно откажется от внесудебного порядка в пользу судебного.

Практика показывает, что при корректно подготовленных данных и отсутствии спорных обстоятельств процедура проходит в стандартные сроки. Критично не совершать крупных сделок с имуществом и деньгами до и в ходе процедуры, чтобы не возникло подозрений в злоупотреблении правом.

Стоимость, госпошлины и возможные расходы должника

Одно из главных преимуществ внесудебного банкротства — минимальные обязательные расходы. Госпошлина за подачу заявления не взимается, депозит финансовому управляющему не требуется, публикации в ЕФРСБ обеспечивает МФЦ в рамках государственной услуги.

Возможные добровольные расходы:

- Получение выписок и справок (ЕГРН, архивные сведения) — по установленным тарифам соответствующих реестров.

- Оформление квалифицированной электронной подписи (если требуется по региональным правилам интеграции) — разовая услуга удостоверяющего центра.

- Юридическое сопровождение: подготовка перечня кредиторов, проверка критериев, составление заявления. Стоимость зависит от объёма работы и региона.

- Почтовые отправления (при офлайн‑взаимодействии с кредиторами) — при необходимости.

Скрытые издержки отсутствуют, но ошибки в данных приводят к повторным обращениям и потере времени, что тоже можно считать затратами. Чтобы их избежать, используйте чек‑листы и предварительные проверки по базам ФССП и ФНС.

Сравнение с судебным банкротством: в суде обязательны депозит на вознаграждение финансового управляющего, расходы на публикации и почтовые уведомления, возможна оценка и реализация имущества — совокупный бюджет существенно выше. Поэтому если вы соответствуете критериям упрощённой процедуры, финансово она наиболее щадящая.

Основания для отказа и как исправить ошибки в заявлении

МФЦ откажет в принятии или прекратит процедуру при выявлении несоответствий критериям или недостоверных сведений. Заранее знайте типичные причины и алгоритм исправления.

- Размер долга вне коридора. Решение: уточнить сумму по кредиторам, дождаться изменений (частичное погашение/начисление неустоек) или выбрать судебную процедуру.

- Открытые исполнительные производства. Решение: дождаться окончания по п. 4 ч. 1 ст. 46 Закона № 229-ФЗ или добиться закрытия при отсутствии имущества.

- Наличие имущества/доходов для взыскания. Решение: подтвердить статус защищённых выплат, предоставить выписки и объяснения; при наличии ценного имущества — судебная процедура.

- Активный статус ИП. Решение: прекратить деятельность в ФНС, затем подавать как гражданин.

- Расхождения в ЕСИА: Ф.И.О., паспорт, СНИЛС. Решение: обновить профиль на Госуслугах, приложить корректные документы.

- Неполный список кредиторов. Решение: собрать полный перечень, запросить справки и реестр долгов, подать заново.

Если пришёл отказ: внимательно изучите причину. Отказ — не запрет, а приглашение устранить нарушения. После исправления подавайте повторно. Если МФЦ прекратило уже начатую процедуру из‑за обнаруженного имущества или возражений кредиторов, оцените перспективы судебного банкротства или альтернативных механизмов урегулирования долга.

В спорных ситуациях полезна консультация юриста: он проверит фактуру, подготовит пояснения и поможет сформировать пакет доказательств для повторной подачи.

Последствия банкротства для гражданина: ограничения и риски

Внесудебное списание долгов — серьёзный шаг с юридическими последствиями. В течение 5 лет при обращении за кредитом нужно указывать факт банкротства. Сокрытие информации может привести к отказу в выдаче и иным негативным последствиям в отношениях с банком.

Повторное внесудебное банкротство возможно по истечении увеличенного срока (как правило, 10 лет). Судебная процедура для граждан после внесудебной теоретически возможна раньше, но по иным основаниям и с участием арбитражного управляющего.

Кредитная история. После списания долгов рейтинг обычно снижается: банки осторожнее относятся к новым заявкам. Постепенно ситуация улучшается при ответственном пользовании финансовыми продуктами и наличии «белых» доходов.

Имущественные риски минимальны, потому что в упрощённой процедуре имущество не реализуется — если бы оно было, в процедуру бы не приняли. Тем не менее подозрительные сделки до начала процедуры (дарение, продажа активов по заниженной цене) могут стать основанием для отказа или прекращения.

Административные и профессиональные запреты, характерные для судебного банкротства (например, ограничения на руководство компаниями), к внесудебной процедуре применяются в куда меньшем объёме. Тем не менее соблюдать добросовестность и полноту раскрытия информации необходимо — это ваша защита от претензий кредиторов в будущем.

Банкротство ИП через Госуслуги: особенности и отличия

Действующий индивидуальный предприниматель не может пройти внесудебное банкротство. Сначала нужно прекратить статус ИП в ФНС, и только потом подавать заявление как гражданин. Долги, возникшие в период предпринимательской деятельности, включаются в перечень обязательств гражданина.

Отличия от судебного банкротства ИП:

- В судебной процедуре участвует арбитражный управляющий, формируется реестр кредиторов, возможна реализация имущества и оспаривание сделок.

- Расходы выше: депозит на вознаграждение управляющему, публикации, оценка и торги.

- Сроки длиннее и зависят от загруженности суда, объёма активов и споров с кредиторами.

Подача через Госуслуги относится к внесудебной процедуре для граждан и не является механизмом «банкротства ИП» в узком смысле. Поэтому предпринимателю важно правильно определить маршрут: если активов и доходов нет, статус прекращён, долги укладываются в диапазон, — возможна упрощённая процедура как для гражданина; если есть имущество, залоги, судебные споры — потребуется судебная процедура ИП.

Практический совет: перед прекращением статуса ИП проверьте налоговые обязательства и отчётность в ФНС, сверку с внебюджетными фондами, закрытие расчётных счетов. Корректное завершение предпринимательской деятельности снижает риски отказа и вопросов со стороны кредиторов и госорганов.

Взаимодействие с ФССП и ФНС в процессе онлайн-подачи

Ключевые государственные участники процесса — ФССП и ФНС. Именно данные этих ведомств подтверждают главный критерий внесудебной процедуры: отсутствие возможности взыскания и корректность статуса заявителя.

Роль ФССП:

- Ведёт банк данных исполнительных производств.

- Фиксирует основания окончания производств (в том числе п. 4 ч. 1 ст. 46 Закона № 229-ФЗ).

- По запросам МФЦ предоставляет подтверждения статусов и копии постановлений.

Роль ФНС:

- Предоставляет сведения о налоговой задолженности, переплатах и статусе ИП.

- Сверяет персональные данные и ИНН заявителя.

- При необходимости подтверждает отсутствие доходов по НДФЛ или наличие специальных выплат.

На стороне Госуслуг реализованы сервисы, помогающие корректно заполнить заявление и приложить документы. МФЦ опирается на официальные ответы ведомств и публичные реестры (ЕГРН, реестр ТС, ЕФРСБ) при принятии решения. Поэтому любые несоответствия между тем, что вы указали, и данными реестров необходимо устранять заранее.

Как отслеживать статус дела в ЕФРСБ и на Госуслугах

После отправки заявления важно контролировать статусы на двух площадках: в личном кабинете Госуслуги и в ЕФРСБ. Публикация в ЕФРСБ — юридическая точка отсчёта шестимесячного срока процедуры.

На Госуслугах откройте раздел «Мои заявления/Документы»: вы увидите этапы — подано, принято МФЦ, запрос уточнений, направлено в ЕФРСБ, опубликовано. Включите уведомления по email и в мобильном приложении, чтобы не пропустить запросы.

Как проверить в ЕФРСБ: перейдите на официальный ресурс и выполните поиск по Ф.И.О. и региону или по СНИЛС (если реализован расширенный поиск). В карточке появится сообщение о начале внесудебной процедуры и дата публикации. Эта дата определяет момент остановки начисления неустоек и отсчёт 6 месяцев.

Советы:

- Сохраняйте PDF‑версии публикаций и делайте скриншоты статусов.

- Проверяйте, не появлялись ли в реестрах сведения о вашем имуществе (ЕГРН, ГИБДД).

- Реагируйте на возражения кредиторов: МФЦ может запросить пояснения, чтобы оценить их обоснованность.

По завершении процедуры в ЕФРСБ размещается сообщение о списании долгов. Проверьте корректность перечня и дат. При обнаружении технических ошибок обратитесь в МФЦ для исправления записи.

Сравнение: банкротство через Госуслуги или судебная процедура

Выбор между упрощённой и судебной процедурой зависит от суммы долга, структуры активов и целей. Внесудебная процедура через Госуслуги/МФЦ — быстрее, дешевле, без реализации имущества, но доступна при строгих критериях (нет активов, закрытые ИП по невозможности взыскания, сумма долга в диапазоне).

Судебное банкротство:

- Подходит при долгах выше установленных порогов, при наличии имущества и сложных спорах.

- Назначается финансовый управляющий, открывается реестр кредиторов, возможна реализация имущества и оспаривание подозрительных сделок.

- Сроки обычно длиннее 6 месяцев, расходы выше.

Внесудебное:

- Не требует арбитражного суда и управляющего, расходы минимальны.

- Срок фиксирован — 6 месяцев с публикации в ЕФРСБ.

- Любое обнаруженное имущество или активные производства станут основанием для прекращения.

Итог: если вы соответствуете критериям и цель — максимально быстро снять долговую нагрузку без суда, выбирайте внесудебное банкротство. Если ситуация комплексная (залог, бизнес‑активы, споры), рациональнее идти в суд и прорабатывать стратегию с юристом и финансовым управляющим.

Альтернативы банкротству: реструктуризация, рассрочка, кредитные каникулы

Банкротство — не единственный выход. В ряде случаев реструктуризация и договорённости с кредиторами позволяют сохранить рейтинг, избежать статуса банкрота и гибко погасить долг.

- Рефинансирование: объединение нескольких кредитов в один с меньшей ставкой и сроком. Подходит при стабильном доходе и отсутствии просрочки.

- Реструктуризация у кредиторов: изменение графика, уменьшение платежа, заморозка неустоек. Часто доступна после 30–90 дней просрочки при предоставлении подтверждающих документов.

- Кредитные каникулы: законные или банковские (для отдельных категорий заёмщиков и жизненных ситуаций). Временно снижают или обнуляют платежи.

- Рассрочка и отсрочка в ФНС: по налоговым долгам возможны графики погашения — подайте заявление и обоснуйте финансовое положение.

- Мировое соглашение: компромисс с кредиторами в обмен на частичную оплату и отказ от претензий.

Когда альтернативы предпочтительнее: долг выше порогов внесудебного банкротства, есть имущество, есть перспектива роста дохода. Если долговая нагрузка необратима, а активов нет — упрощённая процедура рациональнее и быстрее.

Оптимальный подход — комплексная диагностика: просчитайте платежеспособность на 12–24 месяца, оцените стоимость активов, запросите предложения кредиторов. Это позволит выбрать стратегию без лишних рисков и затрат.

Частые вопросы и типичные ошибки при подаче через Госуслуги

Самые популярные вопросы связаны с критериями и техническими шагами. Главная ошибка — подавать «на удачу», не проверив базы ФССП и реестры имущества.

- Нужно ли закрывать счёт в банке? Нет, но появление стабильных доходов на счёте может стать основанием для прекращения процедуры.

- Списываются ли штрафы? Уголовные — нет; административные — зависят от правовой природы и периода, уточняйте у юриста по конкретному делу.

- Можно ли работать официально? Да, но если доход подлежит взысканию и превышает защищённый минимум, МФЦ может прекратить процедуру.

- Что если вспомнил о «забытом» кредиторе? Сообщите в МФЦ как можно раньше. Умышленное умолчание — основание для отказа в списании.

- Можно ли продавать имущество в процессе? Не рекомендуется. Это вызовет сомнения в добросовестности и может сорвать процедуру.

Технические ошибки: неподтверждённая учётная запись ЕСИА, несоответствие паспортных данных, нечитабельные сканы, разные суммы в разных документах. Проверьте профиль на Госуслугах, используйте чек‑лист документов и единый свод по долгам.

Помните: быстрый отклик на запросы МФЦ, консистентные данные и прозрачность — лучший способ пройти процедуру с первого раза без возвратов и задержек.

Как выбрать надежную юридическую помощь и избегать мошенников

Юридическое сопровождение не обязательно, но часто экономит время и снижает риски. Выбирайте исполнителя по доказуемой экспертизе, а не по громким обещаниям «спишем 100% долгов за 7 дней».

Критерии надёжности:

- Проверяемая репутация: реальные кейсы, рекомендации, публикации, участие в профильных ассоциациях.

- Прозрачный договор: предмет, этапы, сроки, фиксированная стоимость услуг и критерии возврата средств.

- Отсутствие требований передать логин/пароль от Госуслуги. Работают по доверенности и через согласованные каналы.

- Консервативные оценки: честно предупреждают об основаниях для отказа и рисках прекращения процедуры.

- Комплаенс: корректная обработка персональных данных и защита документов.

Сигналы риска: навязчивая предоплата без договора, «срочные акции», отсутствие юридического адреса и реестровых данных, давление на принятие решения. Проверяйте ОГРН/ИНН исполнителя и запрашивайте поимённых специалистов, которые будут вести дело.

Правильный партнёр поможет оценить критерии, собрать пакет, корректно подать заявление, отработать запросы МФЦ и довести процедуру до успешного списания долгов без лишних трат и затягиваний.