- Что считается неуплатой налога у самозанятых и как это фиксирует ФНС

- Пени за просрочку НПД: актуальные ставки и пример расчета

- Штрафы за неуплату и занижение доходов по режиму НПД

- Как ФНС взыскивает долг: требование, сроки, передача приставам

- Арест счетов и списание средств: что ждет самозанятого при задолженности

- Ограничения от судебных приставов: запрет выезда, арест имущества, исполнительский сбор

- Потеря статуса самозанятого: в каких случаях и какие последствия для налогов

- Риски для заказчиков и работодателей при работе с самозанятым, утратившим статус

- Отсутствие чеков в «Мой налог»: доначисления, штрафы и проверка операций по картам

- Как погасить задолженность по НПД: рассрочка, зачет переплаты, амнистии

- Сроки давности по налоговым долгам и когда возможно списание

- Как добровольно вернуться к уплате НПД и минимизировать последствия

Что считается неуплатой налога у самозанятых и как это фиксирует ФНС

Неуплата НПД для самозанятого — это любая ситуация, когда начисленный налог не перечислен до 25 числа месяца, следующего за отчетным. Режим НПД работает помесячно: в приложении «Мой налог» формируется сумма к уплате на основе чеков за предыдущий месяц. Если средств на карте нет, автосписание не проходит, платеж не вносится вручную, либо доход вообще не отражается чеком — возникает задолженность и начинают начисляться пени.

Фиксация обязательств происходит автоматически: чеки формируются в «Мой налог» и регистрируются в информационных системах ФНС. При отсутствии чека, но наличии движения денег, налог не начисляется корректно, однако это не освобождает от обязанности уплатить НПД — налоговый орган вправе доначислить его по данным о фактических поступлениях.

Как налоговая выявляет неуплату:

- сопоставляет данные чеков в «Мой налог» с информацией из банков по запросу (ст. 86 НК РФ) и платежных агрегаторов;

- использует сведения от маркетплейсов, сервисов доставки, агрегаторов услуг, где самозанятые принимают доход;

- анализирует поступления на карты и кошельки при камеральных проверках и встречных запросах;

- отслеживает регулярные переводы с пометками о работах/услугах, публичные прайс-листы и объявления;

- учитывает обращения заказчиков и несоответствия по контрольным закупкам.

Неуплатой будет считаться и ситуация, когда самозанятый неверно укажет тип клиента (физлицо/юрлицо) и в результате занижает ставку, или искусственно делит оплату на части, не формируя чек на весь доход. В обоих случаях ФНС вправе доначислить налог, пени и применить штрафные санкции.

Признаки неблагонадежности, которые быстро замечают инспекторы: редкие «контрольные» чеки на малые суммы при стабильных поступлениях на карту, систематические оплаты от одних и тех же контрагентов без фискализации, расхождение дат поступлений и чеков, упор на наличные без отражения дохода. Лучшее решение — формировать чек одновременно с получением денег и не полагаться на автосписание как «панацею»: оно лишь способ оплаты, а не подтверждение отражения дохода.

Важно: уведомления в приложении «Мой налог» носят информационный характер. Обязанность по уплате возникает независимо от того, пришло ли пуш‑сообщение. Ответственность наступает с даты, установленной законом.

Пени за просрочку НПД: актуальные ставки и пример расчета

Пени за просрочку по НПД начисляются по правилам ст. 75 НК РФ: за каждый календарный день задержки — 1/300 действующей ключевой ставки Банка России от суммы недоимки. Отсчет начинается со следующего дня после срока уплаты (то есть с 26 числа) и продолжается до дня фактического погашения включительно.

Ставка пеней меняется при изменении ключевой ставки. Если в период просрочки ставка ЦБ менялась, расчет ведется по частям: за каждый отрезок с соответствующей величиной. Для самозанятых (физлиц) применяется именно коэффициент 1/300 — без повышающих норм, действующих для организаций при длительной просрочке.

Формула простая: Пени = Сумма долга × (Ключевая ставка / 300) × Количество дней просрочки. Сумма округляется до копеек в общих правилах. Начисленные пени отражаются в карточке расчетов в «Мой налог» и в Личном кабинете налогоплательщика физлица.

Пример. Допустим, самозанятый должен уплатить 20 000 ₽ НПД. Платеж просрочен на 40 дней. Предположим, ключевая ставка — 16% годовых. Тогда пени составят: 20 000 × (16% / 300) × 40 = 20 000 × 0,0005333… × 40 ≈ 426,67 ₽. Если часть долга погашена в середине периода, пени считаются на остаток с даты частичной оплаты.

Нюансы, о которых часто забывают:

- пени начисляются автоматически и не требуют отдельного решения — их нужно оплачивать вместе с налогом;

- рассрочка или отсрочка, если предоставлена, приостанавливает начисление пеней на согласованный период;

- зачет переплаты по другим налогам уменьшает базу для пеней, но только с даты, когда зачет произведен по решению инспекции;

- при оспаривании доначислений начисление пеней продолжается, если суд не примет обеспечительных мер; после отмены решения инспекции излишне начисленные пени подлежат возврату.

Практический совет: при нехватке средств сначала погасить сам налог, затем — пени. Это быстрее остановит «рост» долга, поскольку ежедневный счет ведется именно от суммы недоимки.

Штрафы за неуплату и занижение доходов по режиму НПД

Если налог не уплачен вовремя, но база определена верно и доход отражен чеком, ограничивается ответственность пенями. Штраф по ст. 122 НК РФ возникает при занижении налоговой базы или неполной уплате налога вследствие неправомерных действий: неоформление чеков, неверное указание ставки (4% вместо 6%), сокрытие части доходов.

Размер штрафа по ст. 122 НК РФ — 20% от неуплаченной суммы налога, а при умышленной форме вины — 40%. Параллельно начисляются пени. Применение этой нормы к НПД подтверждается практикой: НПД — это налог, и общие положения НК РФ о налоговой ответственности на него распространяются, если специальная норма не установила иного.

Отдельно действует специальная ответственность по закону № 422‑ФЗ за отсутствие чека в «Мой налог»: штраф 20% от суммы неотраженного дохода за первое нарушение и 100% — за повторное в течение 6 месяцев. Повторные нарушения могут повлечь принудительное исключение из числа плательщиков НПД.

Типовые ситуации штрафов:

- чек не сформирован, доход поступил на карту — доначислят НПД, пени и штраф 20%/100% по 422‑ФЗ; дополнительно возможен штраф 20% по ст. 122 НК РФ при доказанной вине;

- неверно выбран тип клиента «физлицо» вместо «организация/ИП» — доначислят разницу ставки, пени и возможный штраф по ст. 122 НК РФ;

- «разбиение» оплаты на много мелких переводов без чеков — квалифицируется как сокрытие доходов.

Смягчающие обстоятельства (добровольное раскрытие, уплата до составления акта, предоставление пояснений) могут привести к уменьшению штрафа. Ст. 114 НК РФ позволяет инспекции снизить санкции с учетом характера нарушения и сотрудничества налогоплательщика. Практически это работает, когда самозанятый сам подает уточнения, формирует пропущенные чеки и перечисляет налог с пенями до вынесения решения.

Главное правило: нет занижения — нет штрафа. Просрочка при корректной базе — только пени. Но если доход не отражен чеком, риски двойные: и штрафы, и потеря статуса.

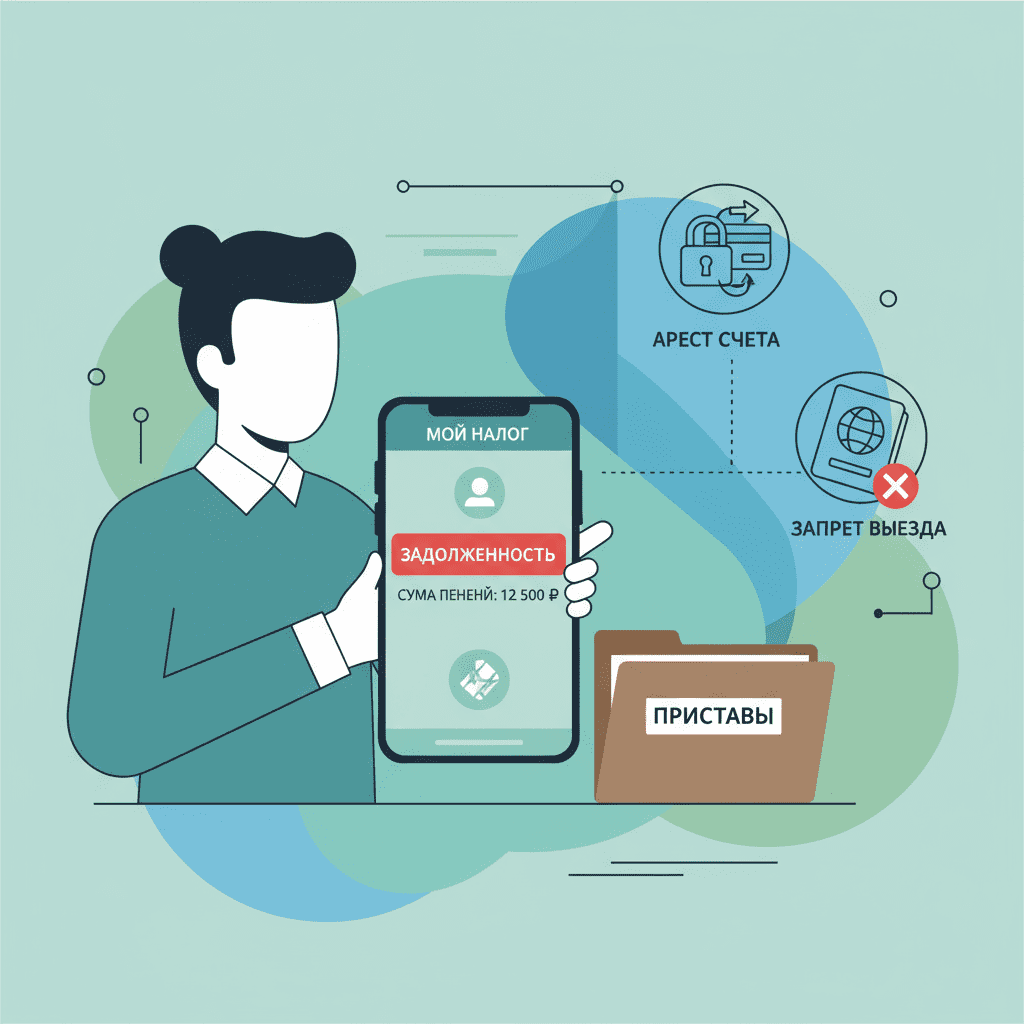

Как ФНС взыскивает долг: требование, сроки, передача приставам

Процедура начинается с вынесения и направления требования об уплате (ст. 69 НК РФ). Оно направляется через «Мой налог», Личный кабинет, по почте или иным доступным способом. В требовании указываются сумма налога, пени, срок добровольного погашения и последствия неисполнения.

Срок для добровольной уплаты по требованию — как правило, не менее 8 рабочих дней с даты получения (конкретный срок указан в документе). Если деньги не поступили в установленный период, инспекция переходит к принудительному взысканию.

Важная особенность для самозанятых: плательщики НПД — это физические лица (в том числе ИП на НПД), и для физических лиц ФНС не вправе списывать долги с банковских счетов в бесспорном порядке по ст. 46 НК РФ и блокировать счета по ст. 76 НК РФ. Взыскание проводится через суд (ст. 48 НК РФ): налоговый орган обращается за судебным приказом/решением о взыскании.

После получения судебного акта ФНС передает исполнительный документ в ФССП. Пристав возбуждает исполнительное производство, уведомляет должника и устанавливает срок для добровольного исполнения (обычно 5 дней). Если в этот срок долг не погашен, начисляется исполнительский сбор и применяются меры принудительного взыскания.

Ключевые этапы:

- требование об уплате — добровольный срок;

- обращение в суд и получение судебного акта;

- передача в ФССП, начало исполнительного производства;

- поиск активов, арест счетов и имущества, удержания из доходов, ограничительные меры.

На любом этапе допускается добровольная уплата долга и пеней. После полного погашения исполнительное производство оканчивается, ограничения снимаются. Если долг оплатить сразу не получается, целесообразно заявить о рассрочке либо урегулировать вопрос с инспекцией до передачи дела приставам.

Арест счетов и списание средств: что ждет самозанятого при задолженности

Арест денежных средств самозанятого производится не инспекцией, а ФССП на основании судебного акта. Пристав выносит постановление об обращении взыскания на средства должника и направляет его в банки. С этого момента операции по счетам могут быть ограничены, а поступающие суммы частично или полностью списываться в счет долга.

Как списывают деньги:

- единовременно — если на счете достаточно средств для полного погашения задолженности;

- частично — при недостаточности средств списание производится по мере поступления денег;

- удержание из регулярных доходов — до 50% зарплаты или иных периодических выплат; в отдельных случаях доля может быть снижена постановлением пристава.

Существуют категории средств, на которые взыскание запрещено (ст. 101 ФЗ № 229): большинство детских пособий, алименты, выплаты по утрате кормильца, страховые компенсации, некоторые социальные выплаты. Чтобы защитить такие поступления, важно предоставить приставу подтверждающие документы и реквизиты «социального» счета.

Распространенные вопросы:

- Можно ли арестовать карту? Арест накладывается на счет, к которому привязана карта; сама карта — лишь платежный инструмент.

- Блокирует ли долг весь банк? Нет, арест накладывается по каждому счету/вкладу отдельно в конкретном банке, куда пришло постановление.

- Списывают ли «в ноль»? В пределах суммы долга с учетом обязательных ограничений и неприкосновенных выплат.

Практический совет: сразу после возбуждения исполнительного производства связаться с приставом, предоставить информацию о защищенных выплатах и предложить график добровольного погашения. Это часто позволяет избежать жестких мер и сохранить доступ к текущим платежам.

Ограничения от судебных приставов: запрет выезда, арест имущества, исполнительский сбор

Если самозанятый не гасит долг добровольно, ФССП применяет комплекс мер принудительного исполнения. Первая из них — начисление исполнительского сбора: 7% от суммы долга, но не менее 1 000 ₽ для физлиц. Сбор прибавляется к общей задолженности и взыскивается в общем порядке.

Далее возможны ограничения и санкции:

- временный запрет на выезд за границу (ст. 67 ФЗ № 229) — обычно при задолженности от 30 000 ₽ и выше до полного погашения;

- арест и реализация имущества: транспорт, техника, ценности, иное ликвидное имущество;

- ограничение специальных прав (ст. 67.1 ФЗ № 229) — временное ограничение права управления транспортными средствами при долге свыше 10 000 ₽, за исключением случаев, когда это единственный источник дохода или есть иные законные основания для исключения;

- розыск имущества и счетов, запросы в банки, страховые, ГИБДД, Росреестр;

- удержания из будущих поступлений на счета и из окладов по трудовым или гражданским договорам.

Пристав уведомляет о применяемых мерах постановлениями. Их можно обжаловать, если есть нарушения процедуры, неправильные суммы, арестованы необлагаемые взысканием средства. Но обжалование не отменяет необходимости погасить долг — лучше параллельно готовить план платежей и доказательства смягчающих обстоятельств.

Чтобы минимизировать последствия:

- оперативно представить документы о социальном статусе, наличии иждивенцев, источниках дохода;

- добиться рассрочки исполнения постановлением пристава или через суд;

- вести диалог и исполнять обязательства по графику — в этом случае запрет на выезд и иные ограничения могут быть сняты раньше.

Чем дольше игнорировать требования, тем выше итоговая стоимость долга: добавляются сборы, расходы на хранение арестованного имущества и иные траты. Гораздо выгоднее урегулировать вопрос на стадии уведомления.

Потеря статуса самозанятого: в каких случаях и какие последствия для налогов

Статус плательщика НПД может быть утрачен как добровольно, так и принудительно. Принудительное исключение предусмотрено законом № 422‑ФЗ при нарушении условий применения режима: превышение годового лимита дохода 2,4 млн ₽, использование наемного труда по трудовым договорам, реализация подакцизных товаров, перепродажа чужих товаров, выполнение работ по договорам с субъектами, деятельность которых не допускается на НПД, а также систематическое неформирование чеков (повторные нарушения).

Последствия утраты статуса:

- доходы, полученные после даты исключения, облагаются по общим правилам — НДФЛ 13%/15% (с сумм свыше 5 млн ₽ применяется повышенная ставка) с обязанностью декларирования по форме 3‑НДФЛ;

- для индивидуальных предпринимателей потребуется выбрать иной налоговый режим (УСН, ОСНО, ПСН) и исполнять обязанности по страховым взносам;

- при выявлении неоформленных чеков за период действия НПД — доначислят НПД, пени и штрафы;

- в случае переквалификации отношений с заказчиком в трудовые — возможны доначисления страховых взносов и НДФЛ уже заказчику.

Если исключение произошло из‑за превышения лимита, статус прекращается с даты, когда лимит превышен. Доход свыше лимита облагается вне НПД (как НДФЛ или в рамках нового режима). При повторном нарушении правил фискализации ФНС вправе отказать в постановке на учет в качестве самозанятого на определенный срок. Практика — не ранее чем через 12 месяцев после исключения.

Чтобы избежать утраты статуса, важно вести контроль годового дохода в «Мой налог», не использовать труд наемных работников, своевременно формировать чеки и корректно указывать тип клиента. При обнаружении ошибки лучше сразу сформировать корректировочный чек и уплатить разницу — это снизит риски штрафов и блокировки статуса.

Итог: статус — это не только сниженные ставки 4%/6%, но и простые правила. Их соблюдение дешевле любых последствий принудительного исключения.

Риски для заказчиков и работодателей при работе с самозанятым, утратившим статус

Для компаний и ИП ключевой риск — заплатить физлицу как самозанятому, когда у него уже нет статуса. В этом случае плательщик превращается в налогового агента по НДФЛ (ст. 226 НК РФ) и обязан удержать и перечислить налог, а также начислить страховые взносы, если отношения фактически трудовые или оформлены как ГПХ с физлицом.

Последствия для заказчика:

- доначисление НДФЛ 13%/15% с суммы вознаграждения, пени и штрафы за неудержание/неперечисление;

- начисление страховых взносов на ОПС и ОМС по ГПХ, а при признаках трудовых отношений — полный пакет взносов;

- штрафы за неверное оформление отношений и искажение отчетности;

- репутационные риски и блокировка внутренних процедур комплаенса.

Отдельный блок — переквалификация в трудовые отношения: если самозанятый работает как штатный сотрудник (фиксированный график, рабочее место, подчиненность, инструменты работодателя), проверяющие вправе признать отношения трудовыми с доначислением всех взносов и НДФЛ за весь период плюс пени и санкции.

Как снизить риски заказчика:

- перед каждой оплатой проверять статус исполнителя по чеку «Мой налог» или через сервис проверки в ФНС (QR‑код, ИНН, дата);

- сохранять фискальные чеки к каждому платежу и акты выполненных работ;

- в договорах фиксировать, что исполнитель — самозанятый, обязуется своевременно формировать чеки и уведомлять об изменении статуса;

- не устанавливать элементы подчиненности и режима рабочего времени;

- при сомнениях — удерживать НДФЛ как с физлица и перечислять взносы, избегая санкций налогового агента.

Простое правило: есть чек «Мой налог» датой не позднее платежа — заказчик защищен. Нет чека — высока вероятность доначислений.

Отсутствие чеков в «Мой налог»: доначисления, штрафы и проверка операций по картам

Чек — центральный элемент режима НПД. Если чек не сформирован, доход считается не отраженным, даже если деньги пришли на карту. Это основание для доначисления налога и применения штрафов по закону № 422‑ФЗ и ст. 122 НК РФ при наличии вины.

Как налоговая выявляет «серые» поступления:

- запрашивает в банках сведения о движении средств (ст. 86 НК РФ) и сопоставляет их с реестром чеков;

- получает данные от агрегаторов и маркетплейсов о выплатах исполнителям;

- анализирует регулярность и назначение платежей, совпадение отправителей с контрагентами;

- использует сведения из заявлений заказчиков и встречных проверок.

За первое отсутствие чека по операции начислят НПД и пени, а также штраф 20% от суммы неотраженного дохода. За повторное нарушение в течение 6 месяцев — штраф 100% от суммы и возможное исключение из НПД. Если самозанятый добровольно формирует пропущенные чеки и уплачивает налог до вынесения решения, штрафы могут быть снижены.

Практические рекомендации:

- формировать чек в момент получения оплаты; если пропустили — сделать корректирующий чек с верной датой получения дохода;

- вести раздельные счета/карты для бытовых и «рабочих» поступлений;

- сохранять переписку и задания — это поможет подтвердить экономическую суть операции и контрагента;

- при вопросах инспекции давать пояснения и документы, не затягивая сроки.

Итог: отсутствие чеков — самый дорогой вид нарушения на НПД. Дисциплина фискализации экономит больше, чем любая попытка «сэкономить» на налоге.

Как погасить задолженность по НПД: рассрочка, зачет переплаты, амнистии

Первый шаг — проверить сумму долга и пеней в «Мой налог» и Личном кабинете физлица. Если есть пропущенные чеки, сформировать их и дождаться перерасчета налога. Далее оплатить задолженность удобным способом: автоплатеж, СБП, банковская карта, платеж по реквизитам из приложения.

Если единовременная оплата затруднительна, можно запросить отсрочку или рассрочку (ст. 64 НК РФ). Для этого подают заявление в инспекцию с обоснованием (временная неплатежеспособность, форс‑мажор, иные обстоятельства), графиком платежей и подтверждающими документами. Решение принимается индивидуально, возможны требования обеспечения (поручительство, залог).

При наличии переплат по другим налогам доступен зачет (ст. 78 НК РФ). Подается заявление на зачет переплаты в счет НПД и пеней. После решения инспекции недоимка уменьшается на зачетную сумму с соответствующей даты.

Иногда принимаются законы об амнистии отдельных налоговых долгов и штрафов. Такие решения носят точечный характер и не распространяются автоматически на все категории. Рассчитывать на амнистию как на стратегию неразумно — надежнее урегулировать задолженность сейчас.

Алгоритм закрытия долга:

- актуализировать чеки и суммы в «Мой налог»;

- оплатить налог — остановить начисление пеней;

- закрыть пени — исключить рост долга;

- при необходимости подать на рассрочку/зачет;

- получить в «Карточке расчетов» статус отсутствия недоимки и справку при необходимости.

Совет: подключить автосписание, проверить лимиты на карте и напоминания, чтобы платежи не зависели от человеческого фактора. Это самый простой способ навсегда решить вопрос просрочек.

Сроки давности по налоговым долгам и когда возможно списание

В налоговых отношениях действует несколько разных сроков. Срок привлечения к ответственности (для штрафов) — 3 года (ст. 113 НК РФ), считается с момента совершения нарушения. Это значит, что назначить штраф за более ранний период нельзя, если не прерван срок давности.

Для доначисления налога и пеней инспекция обычно анализирует период последних трех лет. Недоимка и пени не «сгорают» автоматически — они существуют до погашения либо до признания безнадежными к взысканию по ст. 59 НК РФ (например, истечение сроков для взыскания, невозможность взыскания по постановлению ФССП, смерть должника и иные случаи, установленные законом).

Принудительное взыскание с физлиц осуществляется через суд. Судебный акт может быть предъявлен к исполнению в течение установленного срока (как правило, до 3 лет). Если исполнительное производство окончено актом о невозможности взыскания, кредитор (налоговый орган) вправе повторно предъявить документ в пределах срока или признать долг безнадежным и списать его по процедуре.

Важно понимать: автоматического списания долгов не существует. Даже при окончании исполнительного производства инспекция может инициировать взыскание повторно в пределах процессуальных сроков. Полное прекращение возможно только при уплате, мировом соглашении, списании как безнадежного по основаниям закона.

Практика показывает, что ждать «сгорания» долга невыгодно: продолжают начисляться пени, применяются меры принудительного исполнения, растут косвенные потери (блокировки, ограничения, отказ банков в продуктах). Рациональнее урегулировать задолженность добровольно — быстрее, дешевле и без репутационных рисков.

Как добровольно вернуться к уплате НПД и минимизировать последствия

Возврат к дисциплинированной уплате НПД — лучший способ остановить пени, снизить штрафы и сохранить лояльность инспекции. Первый шаг — самостоятельно выявить все неотраженные доходы, сформировать по ним чеки и оплатить налог. В «Мой налог» допускается создание корректирующих чеков за прошедший период с указанием фактической даты получения дохода.

Далее стоит направить в инспекцию пояснения: описать причины просрочки, приложить подтверждения оплаты и копии чеков. Это повышает шансы на смягчение санкций по ст. 114 НК РФ. Если допущены методические ошибки (неверный тип клиента, ставка) — подать корректировки и доплатить разницу.

Чтобы избежать повторения ситуации, настройте процесс:

- включите автосписание и уведомления в «Мой налог», проверьте лимиты и доступность карты;

- разделите личные и «рабочие» финансы — отдельная карта/счет для доходов самозанятого;

- фиксируйте обязательные документы: задания, акты, переписку;

- проводите еженедельную сверку: чеки = поступления.

Если статус был утрачен, подайте заявление на повторную постановку. В случае исключения за нарушения фискализации повторная регистрация обычно возможна не ранее чем через 12 месяцев. До одобрения статуса доходы облагаются по общим правилам НДФЛ, и чек «Мой налог» формировать нельзя.

Золотое правило: чем раньше вы инициируете исправления и оплату, тем меньше финансовые потери. Добровольность и прозрачность в отношениях с ФНС — лучший аргумент в пользу снижения штрафов и отказа от жестких мер взыскания.