- Код субъекта кредитной истории: что это и зачем нужен

- Как работает код в системе ЦККИ и бюро кредитных историй (БКИ)

- Как получить код субъекта кредитной истории: основные способы

- Пошагово: как запросить сведения из ЦККИ по коду

- Как узнать свои БКИ через Госуслуги без кода

- Как восстановить или сменить код субъекта кредитной истории

- Требования к формату и правила безопасного хранения кода

- Где применяется код: запрос кредитного отчета, спор по записи, мониторинг

- Сроки и стоимость операций с кодом субъекта кредитной истории

- Кому нужен код: физлица, ИП и юридические лица

- Отличия кода субъекта от кода отчета БКИ и кредитного рейтинга

- Типичные ошибки при использовании кода и как их избежать

- Правовые основы: закон 218‑ФЗ и нормативы Банка России

- Что делать, если код утерян или известен мошенникам

- Ответы на частые вопросы о коде субъекта кредитной истории

Код субъекта кредитной истории: что это и зачем нужен

Код субъекта кредитной истории (КСКИ) — это выбранная вами секретная последовательность символов, с помощью которой идентификационная система Центрального каталога кредитных историй (ЦККИ) подтверждает, что запрос на сведения о вашей кредитной истории делает именно владелец данных. Код не раскрывает ваших персональных данных и не дает доступа к самому отчету; его задача — авторизовать запрос местонахождения кредитной истории и защитить вас от несанкционированных обращений.

Кредитная история хранится не в одном месте, а в одном или нескольких бюро кредитных историй (БКИ). Чтобы быстро узнать, в каких БКИ есть ваш файл, вы обращаетесь в ЦККИ, указываете идентификационные данные и вводите КСКИ. В ответ получаете перечень бюро с адресами и способами связи. Уже после этого вы запрашиваете кредитный отчет непосредственно в соответствующем БКИ.

Код задается и меняется самим субъектом — физлицом, ИП или юридическим лицом — через банк (или иную организацию, передающую сведения в БКИ), либо напрямую в БКИ при подтвержденной личности. Он может быть установлен в момент оформления кредита или позже, когда вам это удобно. Если код не установлен, вы все равно можете получить информацию о БКИ и отчет, но вам могут потребоваться дополнительные способы подтверждения личности.

Зачем это удобно

- Быстрый доступ к информации из ЦККИ без лишних процедур.

- Дополнительная защита от чужих запросов к вашей кредитной истории.

- Гибкость: код легко сменить, если вы его забыли или подозреваете компрометацию.

- Контроль: вы видите все бюро, где хранится ваш файл, и выбираете удобный канал запроса отчета.

Важно понимать, что КСКИ — это не пароль к кредитному отчету. Сам отчет предоставляется БКИ после идентификации по документам и соблюдения условий закона. Код — лишь «ключ» для получения сведений из ЦККИ о местонахождении истории. Такое разграничение снижает риски и делает всю систему прозрачной и безопасной.

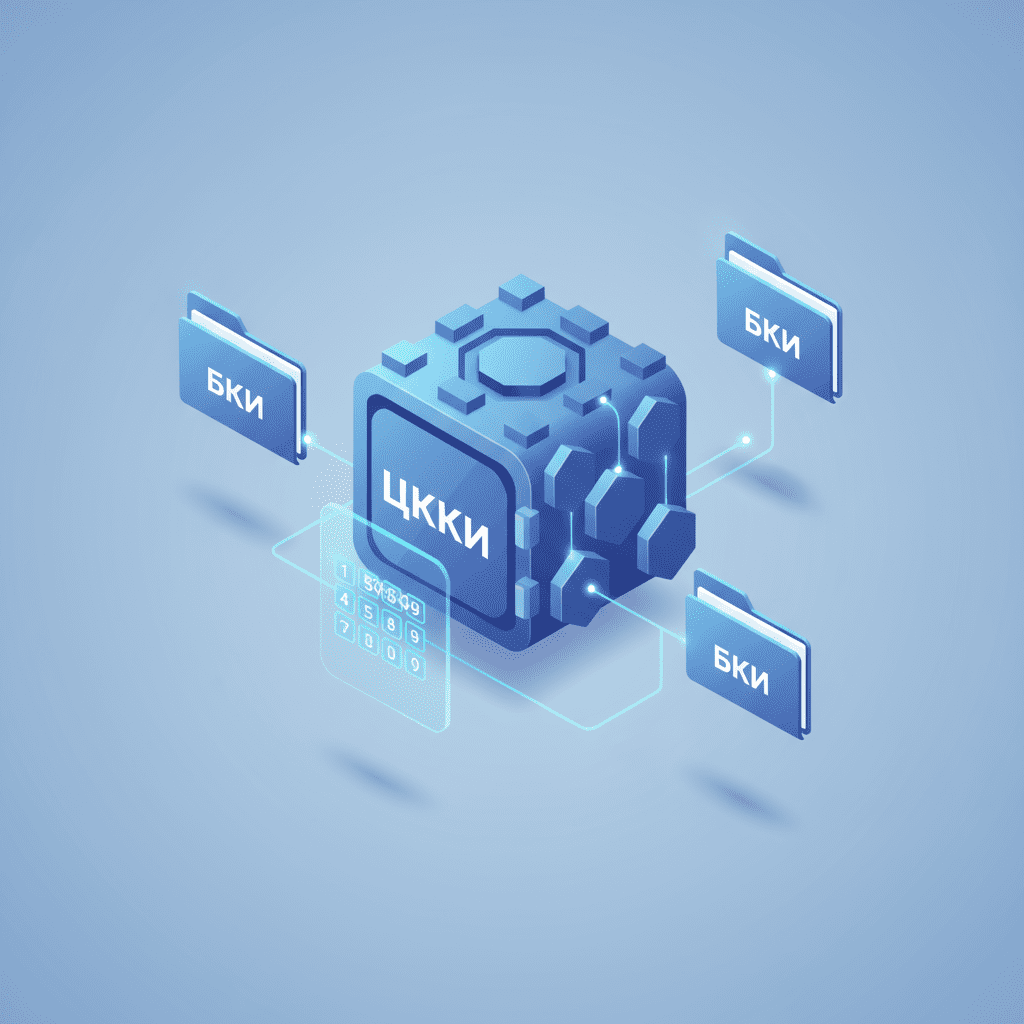

Как работает код в системе ЦККИ и бюро кредитных историй (БКИ)

Механизм выглядит просто, хотя под капотом — строгие регламенты и защита информации. ЦККИ, оператором которого является Банк России, хранит «указатели» на БКИ: где именно находится ваш кредитный файл. Когда субъект отправляет запрос, система сверяет идентификационные данные (ФИО, дата рождения, данные документа) и проверяет корректность КСКИ, если запрос идет с его использованием.

Если код совпадает и личность подтверждена, ЦККИ возвращает список бюро, где присутствует ваша история, с контактными данными и идентификаторами записей. Доступ к содержимому истории через ЦККИ не предоставляется — за отчетом вы идете уже в соответствующее БКИ. Такое разделение ролей — стандарт международной практики: каталог адресует, бюро хранит и выдает.

Участники процесса

- Субъект кредитной истории — физлицо, ИП или юрлицо, владелец данных.

- Источник формирования — банки и иные организации, которые передают сведения в БКИ.

- БКИ — хранят кредитные истории, выдают отчеты, принимают заявления об оспаривании.

- ЦККИ — централизованный каталог, который знает, в каких БКИ хранится файл конкретного субъекта.

КСКИ встраивается в этот цикл как дополнительный фактор авторизации обращения в ЦККИ. Он нужен именно на этапе получения сведений о местонахождении истории, а не при выдаче отчета. БКИ идентифицируют заявителя на своей стороне — через личный кабинет, квалифицированную электронную подпись, офлайн-запрос или иные предусмотренные способы. Такой подход распределяет риски: даже если кто-то узнал ваш код, без вашей идентификации в БКИ получить отчет он не сможет.

Система поддерживает несколько каналов: онлайн-запросы, письменные обращения и интеграцию через банки и микрофинансовые организации. Независимо от канала логика одна: код + идентификация в ЦККИ для маршрутизации, затем — запрос в соответствующее БКИ для получения отчета.

Как получить код субъекта кредитной истории: основные способы

Получить или установить КСКИ можно несколькими надежными способами. Ключевой принцип — личное волеизъявление и подтвержденная идентификация. Ниже — варианты, которые применяются на практике и соответствуют требованиям законодательства о кредитных историях.

Через банк или иную организацию-источник

- При оформлении кредита, кредитной карты, рассрочки сотрудник предложит установить код. Вы задаете комбинацию, банк передает сведения в ЦККИ.

- Если кредит уже оформлен, многие банки позволяют сгенерировать, изменить или восстановить код в отделении или через мобильный банк/интернет-банк после входа в подтвержденный профиль.

Напрямую в БКИ

- Вы обращаетесь в то БКИ, где хранится ваша история (узнать его можно через ЦККИ или портал Госуслуги), проходите идентификацию и задаете/меняете код.

- Каналы: личный кабинет БКИ, письменное заявление, визит в офис или партнерские точки обслуживания — в зависимости от конкретного бюро.

Что важно учесть

- Код задается самим субъектом. Никто не вправе назначить его без вашего согласия.

- Из соображений безопасности не используйте очевидные комбинации: даты рождения, простые последовательности, фамилии.

- Храните код отдельно от документов и цифровых учетных записей; лучше — в менеджере паролей.

Создание КСКИ — процедура быстрая: при личном обращении занимает считанные минуты. В ряде БКИ код становится активным мгновенно; иногда требуется технологическая синхронизация с ЦККИ — обычно это происходит автоматически в короткий срок. Если вы пользуетесь услугами нескольких банков, устанавливать разные коды не нужно: для ЦККИ действует один актуальный КСКИ на субъекта, который вы можете в любой момент заменить.

Пошагово: как запросить сведения из ЦККИ по коду

Запрос в ЦККИ по КСКИ — самый быстрый способ узнать, где хранится ваша кредитная история. Алгоритм одинаков независимо от выбранного канала: официальный сервис Банка России или интеграция через банки/БКИ.

Пошаговая инструкция

- Подготовьте данные: ФИО, дату рождения, данные документа, удостоверяющего личность. Держите под рукой ваш КСКИ.

- Зайдите в официальный онлайн-сервис ЦККИ (либо в интерфейс банка/БКИ, где доступна подача такого запроса).

- Пройдите авторизацию и введите идентификационные сведения. При необходимости подтвердите согласие на обработку данных.

- Укажите КСКИ. Система сверит корректность кода и сопоставит данные.

- Получите ответ: перечень БКИ, где есть ваша кредитная история, с адресами, сайтами и инструкциями по получению отчетов.

Как правило, ответ формируется оперативно — в течение короткого времени после верификации. ЦККИ не выдает кредитные отчеты; это делает только соответствующее БКИ после дополнительной идентификации. Поэтому следующий шаг — обратиться в перечисленные бюро и запросить отчет удобным способом: онлайн, письмом или в офисе.

Если вы ошиблись с кодом несколько раз подряд, система может временно ограничить ввод, чтобы защитить учетные данные. В такой ситуации дождитесь разблокировки и перепроверьте КСКИ по вашему надежному источнику хранения. При подозрении на компрометацию сразу смените код в БКИ или через банк.

Как узнать свои БКИ через Госуслуги без кода

Если вы не помните КСКИ или не устанавливали его, узнать, в каких бюро хранится ваш файл, можно через портал Госуслуги. Это официальный и удобный канал, который позволяет получить сведения из ЦККИ без ввода кода — достаточно подтвержденной учетной записи.

Что нужно

- Подтвержденная учетная запись на Госуслугах.

- Актуальные паспортные данные в профиле.

Как это работает

- Вы находите услугу получения сведений о кредитных историях.

- Отправляете запрос — портал автоматически подставляет ваши данные, проходит проверка в ЦККИ.

- В ответ вы получаете перечень БКИ, где хранится ваша кредитная история, и инструкции, как обратиться за отчетом.

Плюс такого способа — не требуется помнить или вводить КСКИ. Это удобно при разовой проверке или если вы решили навести порядок в персональных данных. В дальнейшем вы можете установить или обновить код в БКИ или через свой банк — это повысит гибкость и ускорит последующие обращения в ЦККИ.

Помните, что запрашивать сведения можно только для себя. Передача логина и пароля от Госуслуг третьим лицам недопустима: это может привести к несанкционированным действиям и утечке информации. Если нужна помощь родственнику или сотруднику, действуйте по доверенности и используйте официальные механизмы.

Как восстановить или сменить код субъекта кредитной истории

Если вы забыли КСКИ или считаете, что он стал известен посторонним, его можно оперативно сменить. Процесс несложный и сводится к подтверждению личности и фиксации нового кода в системе.

Где поменять код

- БКИ, где хранится ваша кредитная история. После идентификации вы задаете новый КСКИ; старый утрачивает силу.

- Ваш банк или иной кредитор, который передает сведения в БКИ: в отделении или дистанционно через официальный сервис.

Как происходит восстановление

- Идентификация личности по документу или через подтвержденный онлайн-кабинет.

- Указание нового кода и подтверждение его установки.

- Синхронизация с ЦККИ — обычно в автоматическом режиме.

По соображениям безопасности старый код не раскрывается и не отправляется по каналам связи. Если вы его забыли, просто установите новый. При смене кода уведомите себя «внутренне»: обновите записи в менеджере паролей и отключите хранение в незашифрованных заметках. Если вы подозреваете мошенничество, одновременно с обновлением кода подключите мониторинг в БКИ, чтобы получать уведомления о новых запросах и изменениях в истории — это помогает вовремя отреагировать на попытки оформления чужих займов.

Требования к формату и правила безопасного хранения кода

КСКИ — это текстовая комбинация, формат которой определяется нормативами и регламентами участников рынка. На практике применяются удобные для ввода ограничения, позволяющие создать сильный «секрет» и минимизировать риск подбора.

Рекомендации к формату

- Длина — не короче короткого пароля. Используйте достаточную длину (например, от 8–12 символов и более), чтобы код не подбирался тривиально.

- Комбинируйте буквы и цифры; избегайте очевидных слов и последовательностей.

- Не включайте персональные данные: даты рождения, серии/номера документов, имена близких.

Безопасное хранение

- Храните КСКИ в надежном менеджере паролей с шифрованием.

- Не записывайте код на бумажках в кошельке и не сохраняйте в «заметках» без защиты.

- Не делитесь кодом с третьими лицами и не отправляйте его в мессенджерах и по электронной почте.

- Периодически меняйте код, особенно после подозрительной активности.

Помните, что КСКИ — не единственный фактор безопасности, но важный элемент защиты обращения в ЦККИ. Когда вы бережно относитесь к его созданию и хранению, снижается риск несанкционированных запросов к сведениям о местонахождении вашей кредитной истории, а значит — повышается общий уровень финансовой безопасности.

Где применяется код: запрос кредитного отчета, спор по записи, мониторинг

КСКИ используется прежде всего при обращении в ЦККИ за сведениями о том, в каких бюро находятся ваши данные. Это базовый сценарий, который экономит время и сокращает формальности. Но на практике код помогает и в других ситуациях, сопряженных с управлением кредитной историей.

- Запрос кредитного отчета. Чтобы получить сам отчет, вы обращаетесь уже в конкретное БКИ. Некоторые бюро принимают КСКИ как дополнительный идентификатор при обращении, что ускоряет проверку.

- Оспаривание записи. Если вы обнаружили неточность, подаете заявление в БКИ. Код может потребоваться на этапе маршрутизации через ЦККИ, чтобы быстро определить, куда направить запрос.

- Мониторинг. Подключая уведомления о новых запросах и изменениях в истории, вы контролируете активность. При возникновении вопросов быстрее выясняете, в каком бюро появилось событие, — благодаря информации, полученной через ЦККИ с использованием кода.

При этом КСКИ не подменяет ваши права по закону: вы вправе получать отчеты, подавать заявления об исправлении ошибок и ограничивать определенные действия вне зависимости от наличия кода, при условии подтверждения личности. Код просто делает обращения к каталогу адресов БКИ удобнее и безопаснее.

Сроки и стоимость операций с кодом субъекта кредитной истории

Стоимость установки, смены и использования КСКИ для обращения в ЦККИ обычно не взимается с субъекта, когда речь идет об онлайн-сервисах и стандартных процедурах. Запрос сведений о бюро через официальный сервис также предоставляется без оплаты.

Сроки

- Установка/смена кода — оперативно после идентификации, иногда с короткой технологической задержкой на синхронизацию.

- Ответ ЦККИ — как правило, в течение короткого времени после направленного запроса.

- Кредитный отчет из БКИ — по закону предоставляется в сжатые сроки после идентификации; электронно — обычно в течение одного рабочего дня.

Стоимость кредитного отчета

По закону субъект имеет право получать кредитный отчет в каждом БКИ бесплатно ограниченное количество раз в год. Дополнительные запросы могут оплачиваться по тарифам БКИ. Цены зависят от бюро и типа канала (онлайн/офлайн). Уточняйте актуальные условия на сайтах конкретных бюро: НБКИ, Эквифакс, Объединенное кредитное бюро (ОКБ) и др.

Если вы подключаете платный мониторинг или расширенный пакет уведомлений, стоимость зависит от выбранного БКИ и комплекта услуг. Такая подписка часто окупается за счет своевременных предупреждений о подозрительной активности и экономии времени на споры и восстановление.

Кому нужен код: физлица, ИП и юридические лица

Субъектом кредитной истории может быть гражданин, индивидуальный предприниматель или организация. КСКИ релевантен для всех перечисленных категорий — меняются только нюансы идентификации и корпоративного доступа.

- Физические лица. Код помогает быстро получить сведения из ЦККИ, подключить мониторинг и контролировать свою кредитную историю при оформлении кредитов, ипотек, рассрочек.

- ИП. Важно отслеживать как личную, так и предпринимательскую историю, чтобы поддерживать кредитоспособность бизнеса, участвовать в тендерах и привлекать финансирование.

- Юридические лица. КСКИ устанавливается уполномоченным лицом. Рекомендуется регламентировать доступ внутри компании, вести журнал обращений, хранить код в защищенной системе секретов, разграничить права сотрудников.

Для организаций дополнительно важна управленческая дисциплина: настройка роли ответственного, резервные процедуры на случай смены персонала, описание регламента смены и хранения кода. Это снижает операционные риски и исключает человеческий фактор. Частным лицам достаточно соблюдать рекомендованные меры цифровой гигиены и хранить КСКИ в надежном месте, не смешивая его с данными банковских карт и паролями от почты.

Отличия кода субъекта от кода отчета БКИ и кредитного рейтинга

В кредитной сфере встречается несколько «кодов» и оценок, которые легко перепутать. Разберем ключевые отличия, чтобы не ошибиться в назначении.

- Код субъекта кредитной истории (КСКИ) — секретная комбинация для авторизации запроса в ЦККИ с целью узнать, в каких БКИ хранится ваш файл. Не дает доступа к самому отчету и может быть изменен субъектом.

- Код кредитного отчета/доступа — технический идентификатор, который конкретные БКИ могут использовать для предоставления третьим лицам доступа к сформированному отчету или ссылке на него. Это внутренние механизмы бюро, и они отличаются от КСКИ по назначению и области применения.

- Кредитный рейтинг (скоринг) — числовая оценка вашей кредитоспособности, рассчитанная БКИ по методике бюро. Это не код, а показатель, который меняется вместе с вашей кредитной активностью и платежной дисциплиной.

Главное: КСКИ — инструмент маршрутизации и защиты обращения в ЦККИ, а не способ открыть отчет или повлиять на скоринг. Для запроса отчета идентификация проходит на стороне БКИ, а на значение кредитного рейтинга влияет только фактическое поведение: своевременность платежей, долговая нагрузка, возраст кредитной истории и т. п.

Типичные ошибки при использовании кода и как их избежать

Ошибки связаны либо с хранением, либо с неверным пониманием роли КСКИ. Избежать их просто, если следовать нескольким правилам.

- Использование легкого кода. Последовательности вроде 1111, 1234, даты рождения — плохой выбор. Решение: создайте длинный код, сочетайте буквы и цифры.

- Хранение в незашифрованном виде. Фото экрана, заметка в телефоне без защиты — риск. Решение: менеджер паролей, биометрическая защита устройства.

- Путаница в назначении. Пытаются ввести КСКИ в форме для получения отчета в БКИ. Решение: помнить, что код нужен для ЦККИ; в БКИ — идентификация по документам/аккаунту.

- Передача кода третьим лицам. Даже близким. Решение: не делиться кодом; для юридических лиц — регламентировать доступы.

- Редкая смена кода. Код годами не меняют, хотя были сомнения в его конфиденциальности. Решение: обновляйте код при каждом подозрении на компрометацию.

Простой чек-лист: создайте надежный код, храните его безопасно, не смешивайте с паролями от других сервисов, не передавайте никому и своевременно меняйте. Эти шаги закрывают 99% сценариев риска по линии КСКИ.

Правовые основы: закон 218‑ФЗ и нормативы Банка России

Правовой режим кредитных историй установлен федеральным законом № 218‑ФЗ «О кредитных историях». Он определяет участников рынка, права и обязанности субъектов, источников формирования и БКИ, а также роль ЦККИ, оператором которого является Банк России.

- Права субъекта: получать кредитный отчет, бесплатно — ограниченное число раз в год в каждом БКИ; подавать заявления об исправлении ошибок; узнавать, в каких бюро хранится история.

- Роль ЦККИ: хранить и предоставлять сведения о местонахождении кредитной истории, обеспечивать взаимодействие участников, не раскрывая содержимого отчетов.

- КСКИ: устанавливается субъектом, служит средством авторизации запроса в ЦККИ, может быть изменен по воле субъекта с подтверждением личности.

Банк России издает подзаконные акты и методические документы, которые детализируют порядок обмена информацией, идентификации и обеспечения безопасности при работе с кредитными историями. Эти документы регулируют технические форматы сообщений, требования к защите информации и взаимодействие информационных систем. Субъекту важно знать общий принцип: все операции возможны только при подтвержденной личности и согласии, а участники рынка обязаны соблюдать режим конфиденциальности и защищать ваши данные.

Что делать, если код утерян или известен мошенникам

Главное — быстро нейтрализовать риск. Пошаговый план действий поможет вернуть контроль и предотвратить последствия.

- Смените КСКИ немедленно в БКИ, где хранится ваша история, или через банк. Старый код перестанет действовать.

- Проверьте список БКИ через ЦККИ (с новым кодом или через Госуслуги) и запросите отчеты для контроля событий.

- Подключите уведомления в БКИ о новых запросах к вашей истории и изменениях.

- Если заметили чужие заявки/кредиты — подайте заявление о несогласии в соответствующее БКИ, обратитесь к источнику информации (банк/МФО) и при необходимости — в правоохранительные органы.

Помните: даже если злоумышленник узнал КСКИ, без вашей полноценной идентификации в БКИ получить кредитный отчет или изменить данные крайне затруднительно. Тем не менее, своевременная смена кода и включенный мониторинг — лучший способ предотвратить и оперативно выявить попытки злоупотребления.

Ответы на частые вопросы о коде субъекта кредитной истории

Код обязателен? Нет. Но с ним быстрее и удобнее получать сведения из ЦККИ.

Можно ли получить кредитный отчет только по коду? Нет. КСКИ не дает доступа к содержимому истории. Отчет выдает БКИ после идентификации.

Сколько раз в год можно бесплатно получить отчет? Закон предусматривает бесплатные запросы отчета в каждом БКИ ограниченное число раз в год; дополнительные — по тарифам бюро.

Где хранится код? Только у вас. Участники рынка не пересылают его в открытом виде и не раскрывают по запросам.

Как быстро меняется код? Обычно сразу после подтверждения личности; иногда возможна короткая технологическая задержка на синхронизацию.

Можно ли узнать БКИ без кода? Да. Через Госуслуги при наличии подтвержденной учетной записи.