- Внесудебное банкротство через МФЦ: условия и кто имеет право

- Документы для банкротства через МФЦ: актуальный перечень

- Справка ФССП и исполнительные производства: что требуется для подачи

- Сведения о доходах и счетах: какие справки приложить

- Выписки ЕГРН и данные ГИБДД: подтверждение отсутствия имущества

- Список кредиторов и структура долга: как оформить корректно

- Заявление на банкротство в МФЦ: образец и требования к заполнению

- Где получить документы: ФССП, ФНС, банки, ПФР, Росреестр

- Порядок подачи заявления через МФЦ и сроки процедуры

- Основания отказа МФЦ в приёме заявления и как их избежать

- Какие долги не списываются при банкротстве через МФЦ

- Стоимость оформления через МФЦ и нужны ли нотариальные копии

- Последствия внесудебного банкротства: ограничения и кредитная история

- Особенности документов для супругов и совместного имущества

- Банкротство через МФЦ для бывших ИП: требования и документы

- Отличия процедуры МФЦ от судебного банкротства физлиц

Внесудебное банкротство через МФЦ: условия и кто имеет право

Внесудебное банкротство через МФЦ — это упрощённая процедура списания долгов для граждан, которая проводится без суда и финансового управляющего. Она запускается по заявлению должника, поданному в ближайший офис МФЦ, и длится фиксированный срок — 6 месяцев с даты публикации сведений в ЕФРСБ (реестр сведений о банкротстве). Основные условия: сумма долгов должна находиться в установленном законом диапазоне, по обязательствам не должно идти активное взыскание, а исполнительные производства ранее должны быть окончены приставом из‑за отсутствия имущества для взыскания на основании п. 4 ч. 1 ст. 46 Закона об исполнительном производстве.

Право подать заявление есть у любого совершеннолетнего гражданина, который не является индивидуальным предпринимателем на дату обращения и отвечает критериям. Допускаются долги перед банками, МФО, управляющими компаниями, налоговым органом и иными кредиторами. Можно включить просроченные кредиты, задолженности по налогам и сборам, коммунальным платежам, услугам связи. Наличие официального дохода само по себе не препятствует внесудебной процедуре, если ранее взыскание оказалось безрезультатным.

Ключевой фильтр — исполнительные производства. Должны быть постановления судебного пристава-исполнителя о завершении и возврате исполнительного документа взыскателю по причине отсутствия имущества и доходов, на которые можно обратить взыскание. Проверка ведётся по базе ФССП. Если после запуска процедуры кредитор обнаружит активы, взыскание может возобновиться, а внесудебное банкротство будет прекращено.

Процедура бесплатная для заявителя: госпошлина и вознаграждение управляющего не уплачиваются. МФЦ не взимает плату за приём заявления и внесение записи в реестр. По итогам шестимесячного срока при отсутствии оснований для прекращения гражданин получает освобождение от обязательств, которые были включены в заявление. Исключения по видам долгов установлены законом и перечислены ниже.

Подать заявление можно по месту регистрации или фактического проживания. Сотрудник МФЦ проверит комплект документов, оформит публикацию в ЕФРСБ и выдаст расписку. В течение процедуры гражданин обязан сообщать о поступлении ценного имущества или крупных доходов. Если появится имущество, на которое можно обратить взыскание, внесудебное банкротство прекращают, и кредиторы вправе перейти к судебному порядку.

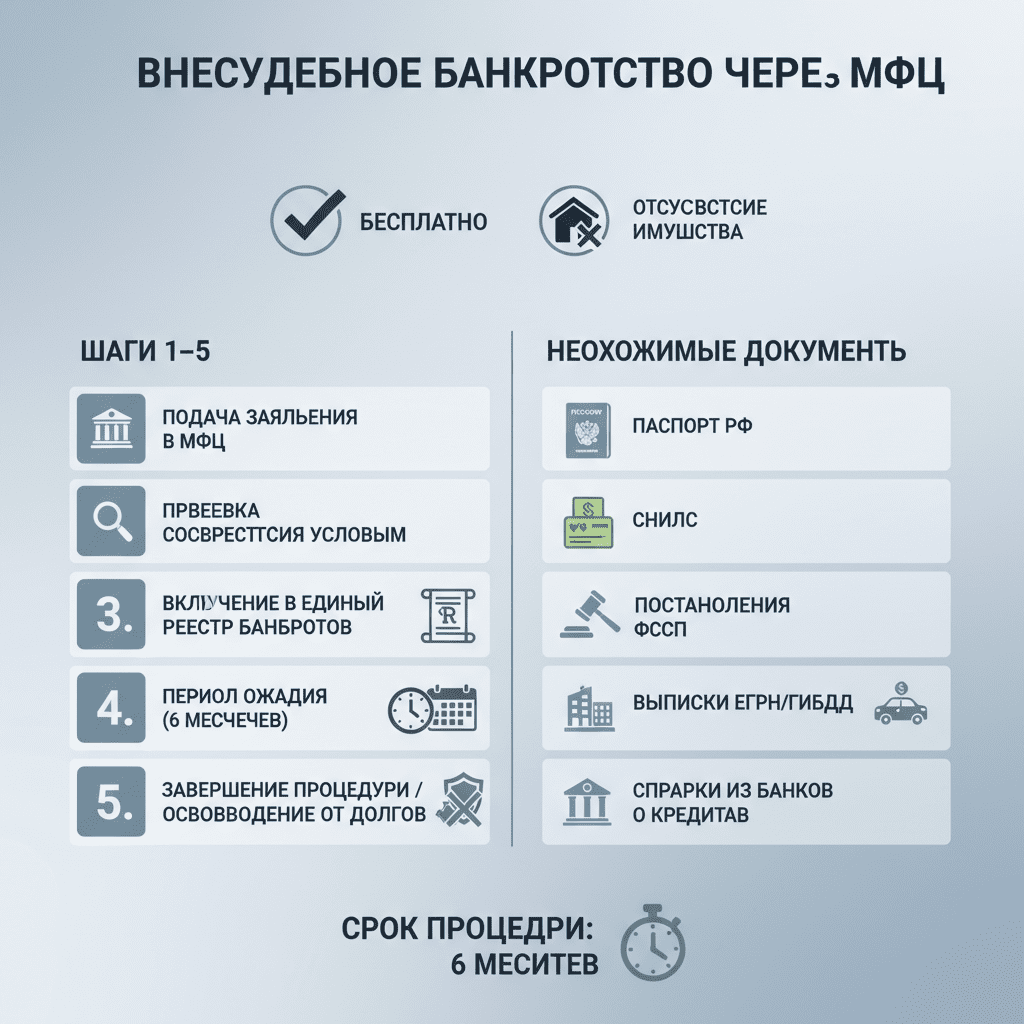

Документы для банкротства через МФЦ: актуальный перечень

Чтобы оформить внесудебное банкротство через МФЦ, подготовьте комплект документов, подтверждающий личность, структуру долгов и основания для внесения сведений в реестр. Базовый перечень включает: паспорт гражданина, СНИЛС, ИНН (при наличии), заявление установленной формы, детальный список кредиторов и сумм задолженности, постановления судебного пристава об окончании исполнительных производств по п. 4 ч. 1 ст. 46, а также документы, подтверждающие возникновение долгов (кредитные договоры, выписки, графики, судебные решения, исполнительные листы и др.).

Рекомендуется приложить выписку из банка о состоянии счетов, справки о доходах и удержаниях, выписки ЕГРН о зарегистрированных правах на недвижимость или их отсутствии, сведения ГИБДД о транспортных средствах, справки о налоговой задолженности и начислениях из ФНС. Эти документы помогают МФЦ проверить критерии отсутствия имущества и корректно оценить пригодность дела для внесудебной процедуры.

Если вы прекращали статус ИП, добавьте свежую выписку из ЕГРИП о снятии с учёта. При наличии договоров залога или ипотеки приложите копии соглашений с отметками о действующих обременениях. Для подтверждения неисполнения обязательств по коммунальным услугам подойдут квитанции и расчёты управляющей компании с разбивкой по периодам.

Оригиналы документов предъявляются сотруднику МФЦ для обозрения, к делу прикладываются копии. Нотариальное заверение обычно не требуется, если иное не следует из конкретных обстоятельств (например, при подаче через представителя по доверенности). Справки и выписки должны быть актуальны на дату подачи: по практике органы принимают документы, выданные не ранее чем за 30 календарных дней до обращения.

Чем точнее составлен список кредиторов и полнее доказательства, тем ниже риск отказа в приёме заявления или последующего прекращения процедуры. Сверьте суммы задолженности с данными кредиторов и бюро кредитных историй. Не скрывайте обязательства: умышленное непредставление сведений может повлечь отказ в освобождении от долгов.

Справка ФССП и исполнительные производства: что требуется для подачи

Основание для внесудебного банкротства — завершение исполнительных производств по причине отсутствия у должника имущества и доходов, на которые можно обратить взыскание. Это подтверждается актами ФССП: постановлениями об окончании и возврате исполнительного документа взыскателю по п. 4 ч. 1 ст. 46 Закона № 229‑ФЗ. Критично предоставить копии таких постановлений по каждому делу, указанному в списке долгов.

Как получить сведения: через официальный сайт ФССП доступна информация о ходе исполнительных производств, а также можно запросить заверенные копии постановлений в отделе судебных приставов. Личный визит ускорит выдачу, но во многих случаях допускается электронная копия с машиночитаемой подписью. Важно, чтобы из документов следовало, что взыскание прекращено именно по основанию отсутствия имущества, а не по иным причинам.

Проверьте, что на дату подачи заявления нет активных исполнительных производств и новых поступивших исполнительных документов. Наличие действующих розыскных мероприятий по имуществу или арестов — сигнал, что условия внесудебной процедуры пока не выполнены. Если после публикации в реестре кредитор возобновит взыскание (например, найдёт счёт, на который поступают средства), МФЦ прекратит процедуру.

Для систематизации сведений подготовьте сводную таблицу: номер исполнительного производства, дата и орган вынесения постановления, реквизиты взыскателя, основание (п. 4 ч. 1 ст. 46), краткая суть долга. Это упростит проверку и снизит вопросы при приёме. Не забудьте приложить подтверждение возврата исполнительного листа взыскателю — эта отметка важна.

Если какие‑то постановления потеряны, запросите их дубликаты. Обновите справку незадолго до обращения — приставы могут закрывать или возобновлять производства, и актуальность даты критична. Разночтения между сведениями в базе ФССП и предоставленным комплектом — частая причина задержек и отказов.

Сведения о доходах и счетах: какие справки приложить

Закон не требует обязательного наличия справок о доходах для старта внесудебного банкротства, но такие документы помогают подтвердить невозможность взыскания и ускоряют проверку. Рекомендуется приложить: справку о доходах за последние 12 месяцев (форма о доходах и суммах налога от работодателя), сведения о пенсии и социальных выплатах из СФР (бывший ПФР), выписки по текущим и депозитным счетам из банков, справки об удержаниях из доходов по исполнительным документам (если были).

Полезно предоставить консолидированную выписку из всех банков, где у вас открыты счета и карты. Банки выдают такие документы по запросу в офисе или дистанционно в интернет‑банке. Если счета закрыты, запросите подтверждение закрытия. Это снижает риск возобновления взыскания уже в ходе процедуры из‑за недавно обнаруженного счёта.

Если у вас нерегулярные или сезонные доходы, отметьте это в пояснениях. Приложите договоры подряда, справки об отсутствии работодателя, сведения из центра занятости при статусе безработного. Цель — показать, что ранее взыскание оказалось безрезультатным и основание закрытия исполнительного производства было объективным.

Отдельно отразите пособия и иные защищённые законом социальные выплаты, на которые нельзя обращать взыскание. Приложите выписки, где видно назначение платежа. Это позволит избежать неверной трактовки поступлений как дохода, доступного для списания. Если есть карт‑счёт для социальных выплат, укажите его реквизиты и назначение.

Не скрывайте информацию о счётах. Умышленное сокрытие может привести к прекращению внесудебной процедуры и отказу в освобождении от долгов. Лучше заранее провести инвентаризацию финансовых инструментов, запросить архивные выписки и согласовать комплект документов с МФЦ на предварительной консультации.

Выписки ЕГРН и данные ГИБДД: подтверждение отсутствия имущества

Для подтверждения критерия отсутствия имущества, достаточного для взыскания, рекомендуется приложить выписку из ЕГРН об объектах недвижимости, принадлежащих гражданину, и сведения о зарегистрированных транспортных средствах из ГИБДД. Даже если пристав ранее завершил производство по п. 4 ч. 1 ст. 46, актуальные выписки снизят вероятность споров с кредиторами и ускорят рассмотрение в МФЦ.

По линии Росреестра доступна расширенная выписка о правах на недвижимость и недавних переходах прав, а также справка об отсутствии записей. Если зарегистрировано единственное жильё, которое не находится в залоге, отметьте это отдельно: такое жильё не подлежит обращению взыскания. Однако наличие ликвидного имущества в залоге (например, ипотечной квартиры) обычно приводит к попыткам кредитора перевести дело в судебную плоскость.

Сведения ГИБДД покажут наличие автомобилей, мотоциклов, прицепов. Если транспорт продан, приложите договор и подтверждение снятия с учёта. Наличие автомобиля, на который реально можно обратить взыскание, может стать основанием для прекращения внесудебной процедуры уже после старта, поэтому важно заранее проверить данные и прояснить статус спорного имущества.

Обновите выписки непосредственно перед подачей. Практика показывает, что документы «с давностью» более 30 дней вызывают дополнительные вопросы. Если есть спорные объекты (доли, незавершёнка), приложите правоустанавливающие документы и объяснения. Полная прозрачность по имуществу снижает риск оспаривания со стороны кредиторов.

Получить выписки можно онлайн на сервисах Росреестра и ГИБДД, либо через офисы. Электронные файлы с усиленной подписью органов принимаются наравне с бумажными копиями. Проверьте читаемость сканов: некачественные копии — частая причина возвращения комплекта на доработку.

Список кредиторов и структура долга: как оформить корректно

Сердце комплекта — структурированный список кредиторов. Для каждого обязательства укажите: полное наименование кредитора (для юрлица — с ИНН/ОГРН), Ф. И. О. и паспортные данные для физлица, договор/счёт/номер карты, дату возникновения обязательства, сумму основного долга, начисленные проценты и неустойку, реквизиты судебного решения и исполнительного листа (если есть), статус исполнительного производства и реквизиты постановления по п. 4 ч. 1 ст. 46.

Рекомендуется разбить долги по категориям: банковские кредиты и карты, микрозаймы, коммунальные и связи, налоги и сборы, иные обязательства. Это помогает МФЦ и кредиторам быстро ориентироваться. Приложите сводную таблицу с итогами по категориям и общим итогом задолженности. Итоговая сумма должна укладываться в установленный законом диапазон.

Проведите сверку сумм с выписками кредиторов и бюро кредитных историй. Укажите валюту обязательств и курс конвертации на дату расчёта, если долг в валюте. Если часть долга оспаривается, отметьте это и приложите документы, но включите сумму в список — кредитор вправе заявить возражения в ходе процедуры.

По каждому кредитору добавьте контактные данные для корреспонденции (официальный адрес или электронная приёмная). Это не обязательно, но повышает качество комплекта. Не объединяйте в один пункт несколько договоров с одним кредитором — каждый договор отражайте отдельно с собственным расчётом.

Дата составления списка и подпись обязательны. Любые последующие изменения фиксируйте отдельной справкой‑уточнением. Несоответствия между суммами в списке и документами кредиторов — частая причина запросов и затягивания сроков, поэтому точность и единая методика расчёта критичны.

Заявление на банкротство в МФЦ: образец и требования к заполнению

Заявление подаётся по установленной форме, которую выдают в МФЦ. В нём указываются персональные данные, адрес регистрации и фактического проживания, СНИЛС, ИНН, контактный телефон и электронная почта, перечень кредиторов и сумм долгов, сведения о завершённых исполнительных производствах (номера, даты постановлений, подразделение ФССП), а также подтверждение, что вы отвечаете критериям внесудебной процедуры.

В тексте заявления вы даёте согласие на публикацию сведений о начале процедуры в ЕФРСБ, обязуетесь сообщать о существенных изменениях имущественного положения и подтверждаете достоверность представленных сведений. Укажите, что на дату подачи не являетесь ИП, и прилагайте выписку из ЕГРИП (если ранее были ИП).

Требования к оформлению просты: разборчивое написание, отсутствие исправлений, полные данные по каждому кредитору. Нельзя опускать известные долги, даже если они спорные. Для каждого приложения проставьте номер и наименование. На последнем листе поставьте дату и подпись. Если подаёт представитель, нужна доверенность и копия паспорта представителя.

Перед подачей запросите у сотрудника МФЦ предварительную проверку комплекта. Это помогает выявить технические ошибки: неверные номера постановлений, различия в суммах, пропуски реквизитов. Часто просят продублировать список кредиторов в электронном виде — подготовьте файл заранее. Прикладывайте только читаемые копии: сканы низкого качества возвращают на доработку.

После регистрации заявления МФЦ опубликует уведомление в реестре и выдаст расписку с номером записи. С этого момента запускается шестимесячный срок. Следите за почтой и сообщениями: кредиторы могут направлять возражения и запросы, на которые стоит отвечать оперативно.

Где получить документы: ФССП, ФНС, банки, ПФР, Росреестр

Ключевые источники документов для комплекта: ФССП (постановления об окончании исполнительных производств), ФНС (справки о состоянии расчётов, ИНН, сведения о статусе ИП/ЕГРИП), банки (выписки по счетам и кредитам, справки о задолженности), СФР (бывший ПФР) (справки о пенсиях и социальных выплатах), Росреестр (выписки ЕГРН), а также ГИБДД (сведения о ТС). Часть справок можно получить через порталы ведомств и госуслуг, часть — в офисах.

В ФССП запросите заверенные постановления по п. 4 ч. 1 ст. 46. В ФНС оформите выписку из ЕГРИП о прекращении деятельности (для бывших ИП), а также справку о задолженности по налогам и взносам. Банки предоставляют детализацию задолженности по кредитным договорам и выписки по движениям — запросите за последние 12–24 месяца.

Через Росреестр закажите выписку об объектах права и отсутствии прав. Она доступна в электронном виде и на бумаге. В ГИБДД получите сведения о зарегистрированных ТС. В СФР оформите справку о назначенных выплатах и удержаниях, если они есть. Соберите документы с актуальными датами — это ускорит приём.

Синхронизируйте данные между ведомствами. Если в базе ФССП указано активное производство, а у вас есть постановление о его окончании, уточните статус у пристава и получите обновлённую информацию. Разночтения — частая причина возврата заявления на доработку.

Сделайте копии и создайте электронный архив. При необходимости сотрудники МФЦ смогут оперативно запросить недостающие сведения по межведомственным каналам, но полный комплект на руках ускорит процесс и снизит риск затягивания сроков.

Порядок подачи заявления через МФЦ и сроки процедуры

Порядок действий прост. Шаг 1: подготовьте комплект документов и проверьте критерии — сумма долгов в пределах, исполнительные производства окончены по п. 4 ч. 1 ст. 46, статус ИП прекращён (если был). Шаг 2: обратитесь в МФЦ, заполните заявление и передайте пакет документов. Шаг 3: МФЦ регистрирует обращение и публикует сведения в ЕФРСБ. С этого момента начинается 6‑месячный срок процедуры.

Во время процедуры кредиторы вправе направлять возражения и сведения о найденном имуществе. Если появится основание для взыскания, МФЦ прекратит процедуру. Должник обязан сообщать о существенных изменениях имущественного положения: поступлении ценных активов, получении дорогостоящего имущества в дар или наследство, продаже имущества, крупных сделках.

Если в течение 6 месяцев не возобновлено взыскание и не выявлено имущества, МФЦ вносит запись об окончании процедуры с формулировкой об освобождении гражданина от обязательств, указанных в заявлении. Исключения составляют долги, которые по закону не списываются. Решение оформляется записью в ЕФРСБ; отдельный судебный акт не требуется.

Сроки могут сдвигаться только по объективным причинам: ожидание ответов от ведомств, уточнение сведений, исправление технических ошибок. Контролируйте статус записи в реестре и оперативно отвечайте на запросы. Храните корреспонденцию: она подтверждает вашу добросовестность при спорных ситуациях.

После завершения внесудебного банкротства начните финансовую реабилитацию: составьте бюджет, закройте лишние счета, запросите кредитную историю и проверьте корректность отметок. Повторное внесудебное банкротство возможно через длительный срок, поэтому важно закрепить результат и не допускать новой долговой нагрузки.

Основания отказа МФЦ в приёме заявления и как их избежать

Частые основания для отказа в приёме заявления: сумма задолженности вне установленного диапазона; наличие активных исполнительных производств; отсутствие постановлений ФССП об окончании по п. 4 ч. 1 ст. 46; статус ИП на дату обращения; неполный комплект документов; существенные противоречия между списком долгов и сведениями кредиторов; признаки сокрытия имущества. Любая из этих причин может привести к возврату документов без публикации в реестре.

Как избежать отказа: заранее проверьте себя в базах ФССП, запросите свежие постановления, уточните суммы задолженности у кредиторов, получите выписки ЕГРН и ГИБДД. Если были ИП — возьмите выписку из ЕГРИП о прекращении деятельности. Сверьте итоговую сумму долгов с требуемыми рамками. Подготовьте понятный и полный список кредиторов с реквизитами и расчётами.

Не занижайте суммы и не исключайте спорные долги. Умышленное искажение сведений может привести к отказу в освобождении от обязательств уже после старта процедуры. Если есть сомнения по статусу имущества, приложите пояснения и правоустанавливающие документы. При необходимости получите консультацию у специалиста до подачи.

Технические ошибки тоже мешают: нечитабельные копии, разные фамилии в документах из‑за смены, отсутствие подписи или даты в заявлении. Проверьте комплект по чек‑листу, подготовьте электронный архив. Актуальность дат и совпадение реквизитов — ключевой фактор приёмки.

Если отказ всё‑таки получен, устраните причины и подайте повторно. Работайте с документами последовательно: зафиксируйте замечания сотрудника МФЦ, обновите справки и выписки, дополнив недостающие сведения. Добросовестный и прозрачный подход повышает шансы на успешный запуск процедуры.

Какие долги не списываются при банкротстве через МФЦ

Закон устанавливает перечень обязательств, которые не подлежат списанию ни в судебной, ни во внесудебной процедуре. К ним относятся: алименты; компенсация вреда жизни и здоровью; возмещение морального вреда; долги по текущим платежам, возникшим после начала процедуры; обязательства, о которых должник сознательно не сообщил и которые не были включены при наличии сведений; штрафы, установленные за преступления и административные правонарушения; иные требования, прямо отнесённые законом к неснижаемым.

Налоговые обязательства в части основного долга и процентов подлежат списанию, если они включены и не входят в перечень исключений. Штрафные санкции по иным правонарушениям, назначенным судом, как правило, сохраняются. Коммунальные долги за прошлые периоды могут быть списаны, если они заявлены и подтверждены документами. Текущие начисления во время процедуры оплачиваются в обычном порядке.

Если у вас есть обеспеченные залогом обязательства (например, ипотека), их судьба зависит от наличия и статуса предмета залога. Внесудебная процедура не реализует имущество и не снимает обременения автоматически. Кредитор по залогу вправе защищать свои права отдельно и добиваться судебной процедуры, если есть ликвидный предмет залога.

Корректно заявляйте все долги в списке. Если кредитор не был указан, а у должника была информация о нём, это может стать основанием для отказа в освобождении от обязательств по этому долгу. Прозрачность и полнота сведений — лучшая защита от споров после завершения процедуры.

При сложной структуре обязательств или наличии требований из деликтов посоветуйтесь со специалистом. Это поможет правильно квалифицировать долги и избежать неоправданных ожиданий от внесудебного формата.

Стоимость оформления через МФЦ и нужны ли нотариальные копии

Внесудебное банкротство через МФЦ — бесплатно для гражданина: не уплачивается госпошлина, нет вознаграждения финансовому управляющему. Сотрудники МФЦ принимают заявление без платы и публикуют сведения в реестре. Возможные расходы — получение платных выписок (Росреестр), заверение копий в отдельных случаях, почтовые отправления кредиторам, печать и копирование документов.

Нотариальное удостоверение копий обычно не требуется. Достаточно представить оригиналы для обозрения и приложить копии надлежащего качества. Исключение — подача через представителя: нужна нотариальная доверенность, а также копии паспортов (доверителя и представителя). Электронные документы из ведомств с усиленной квалифицированной подписью принимаются наравне с бумажными.

Чтобы снизить издержки, используйте бесплатные каналы получения справок: личные кабинеты ФНС, СФР, банки, сервисы ФССП и ГИБДД. Многие выписки доступны без оплаты в электронном виде. Платные запросы к Росреестру обычно стоят умеренно, электронные — дешевле бумажных.

Планируйте бюджет на копирование и сбор материалов. Составьте чек‑лист документов и заказывайте их партиями, чтобы избежать повторных платных запросов из‑за истечения сроков актуальности. Качественные сканы экономят время: МФЦ реже просит переделать комплект.

Если вам предлагают платные «пакеты банкротства» без необходимости, уточните, что внесудебная процедура не предполагает обязательных платных услуг. Помощь консультанта — опциональна. Решение — за вами, но сам факт подачи через МФЦ бесплатен по закону.

Последствия внесудебного банкротства: ограничения и кредитная история

После завершения процедуры и освобождения от обязательств наступают правовые последствия, аналогичные базовым ограничениям для банкротства граждан. В течение 5 лет при обращении за кредитами вы обязаны сообщать о факте банкротства потенциальным кредиторам. В течение определённого срока действуют ограничения на занятие руководящих должностей в некоторых организациях (для менеджмента и финансового сектора предусмотрены особые правила по профильным законам).

На период после банкротства влияет и кредитная история: в ней фиксируется запись о процедуре, что снижает скоринговую оценку. Восстановление займёт время. Рекомендуется вести бездолговой бюджет, формировать положительную платёжную дисциплину по текущим услугам, избегать частых заявок в кредитные организации. Оспаривайте некорректные данные в бюро кредитных историй, если заметили ошибки.

Повторно применять упрощённую процедуру можно не сразу. Закон устанавливает временные рамки для повторного внесудебного банкротства. Кроме того, наличие умысла на создание неплатёжеспособности или сокрытие имущества может стать основанием для отказа в освобождении от долгов и негативных последствий при последующих обращениях.

Ограничений на выезд за границу сама процедура не создаёт, но они возможны в рамках исполнительных производств до их окончания. После начала внесудебного банкротства новые меры принудительного взыскания не применяются, но если обнаружится имущество, взыскание может возобновиться, а процедура будет прекращена.

Храните комплект документов и решения МФЦ. Они пригодятся для подтверждения статуса при проверках и в диалоге с кредиторами. Для улучшения финансовой устойчивости используйте образовательные программы и инструменты контроля расходов — это ускорит восстановление финансовой репутации.

Особенности документов для супругов и совместного имущества

Если вы состоите в браке или недавно расторгли его, подготовьте дополнительные документы: свидетельство о заключении/расторжении брака, брачный договор (если есть), соглашения о разделе, судебные решения по имуществу. Укажите сведения о совместно нажитом имуществе, даже если оно не подлежит взысканию (например, единственное жильё без залога). Это важно для корректной оценки имущественного положения и снижения споров со стороны кредиторов.

Долги, возникшие в интересах семьи в период брака, могут признаваться общими. Кредитор вправе обращаться к супругу за взысканием в пределах его доли. Внесудебная процедура не делит имущество супругов и не определяет доли — она лишь фиксирует невозможность взыскания в отношении должника. Если у супруга есть ликвидное имущество, кредиторы могут искать защиту в судебном порядке уже к нему.

Если заключён брачный договор, приложите копию: он влияет на объём совместной массы и риски для супругов. При наличии детей сами по себе документы о рождении не требуются, но могут подтверждать семейные расходы и социальные выплаты, неподлежащие взысканию.

Для бывших супругов добавьте решение суда о разделе, если он состоялся, и документы о переходе прав. Это поможет показать, что у заявителя нет ликвидных активов. При спорных ситуациях приложите пояснительную записку и правоустанавливающие документы на имущество.

Согласуйте перечень документов с МФЦ заранее. Прозрачность по семейному имуществу снизит риск прекращения процедуры из‑за внезапного обнаружения активов, оформленных на супруга, и защитит результат внесудебного банкротства.

Банкротство через МФЦ для бывших ИП: требования и документы

Бывшие индивидуальные предприниматели могут пройти внесудебное банкротство при соблюдении общих критериев. Ключевое условие — на дату подачи заявления вы не должны быть ИП. Подтвердите это свежей выпиской из ЕГРИП. Долги по предпринимательской деятельности (налоги, взносы, кредиты на бизнес) допускается включать в перечень обязательств.

Комплект документов дополняется: сведениями из ФНС о задолженности по налогам и страховым взносам, актами ФССП о завершении исполнительных производств по бизнес‑долгам, выписками по расчетным счетам, документами о закрытии расчётных счетов и касс. Если имущество использовалось в предпринимательстве (оборудование, авто), укажите его судьбу: продажа, списание, износ. Сокрытие активов повышает риск прекращения процедуры.

Если на имуществе действуют залоги (например, автокредит на коммерческий транспорт), приложите договоры. Наличие ликвидного залогового актива может спровоцировать возражения кредитора и перевод в судебный формат. Проверьте, что все исполнительные производства по предпринимательским долгам окончены по п. 4 ч. 1 ст. 46, иначе МФЦ не примет заявление.

Бухгалтерская отчётность не обязательна, но полезны справки из банка о движениях по счетам и закрытии карт. Для корректной идентификации долгов приложите договоры факторинга/уступки (если права требования переходили), чтобы исключить спор по кредитору в списке.

Соберите комплект с акцентом на прозрачность: выписки ЕГРИП, ФНС, закрытие счетов, постановления ФССП, иные подтверждения. Это ускорит приём в МФЦ и снизит риск прекращения процедуры уже после её старта.

Отличия процедуры МФЦ от судебного банкротства физлиц

Внесудебное банкротство проще и быстрее: не требуется финансовый управляющий, нет суда, отсутствуют расходы на депозит и публикации сверх стандартных, срок фиксирован — 6 месяцев. Подать можно через МФЦ, а результат фиксируется в ЕФРСБ. Но процедура доступна только при определённом диапазоне долга и при фактической невозможности взыскания, подтверждённой ФССП.

Судебное банкротство шире по инструментам: реструктуризация долгов, реализация имущества, оспаривание сделок, работа финансового управляющего. Оно подходит при больших суммах долга, наличии имущества и сложных спорах. Но судебный путь дороже и дольше, включает расходы и процессуальные стадии.

Во внесудебном формате имущество не продаётся, обременения не снимаются автоматически, а при обнаружении ликвидных активов процедура прекращается. В судебном — реализуют имущество, распределяют выручку, возможна защита от кредиторов в рамках моратория и план реструктуризации.

По последствиям оба формата схожи: обязанность раскрывать факт банкротства при обращении за кредитом, ограничения на управление компаниями в установленные сроки, запись в кредитной истории. Разница — в доступности и условиях входа. МФЦ — это шанс списать долги, когда взыскивать уже нечего, а суд — инструмент комплексного урегулирования долговой ситуации.

Выбор зависит от суммы и структуры долга, наличия имущества и статуса исполнительных производств. Тщательная предварительная диагностика с проверкой по базам ФССП, ФНС, Росреестра и ГИБДД поможет определить оптимальный формат и подготовить правильный комплект документов.