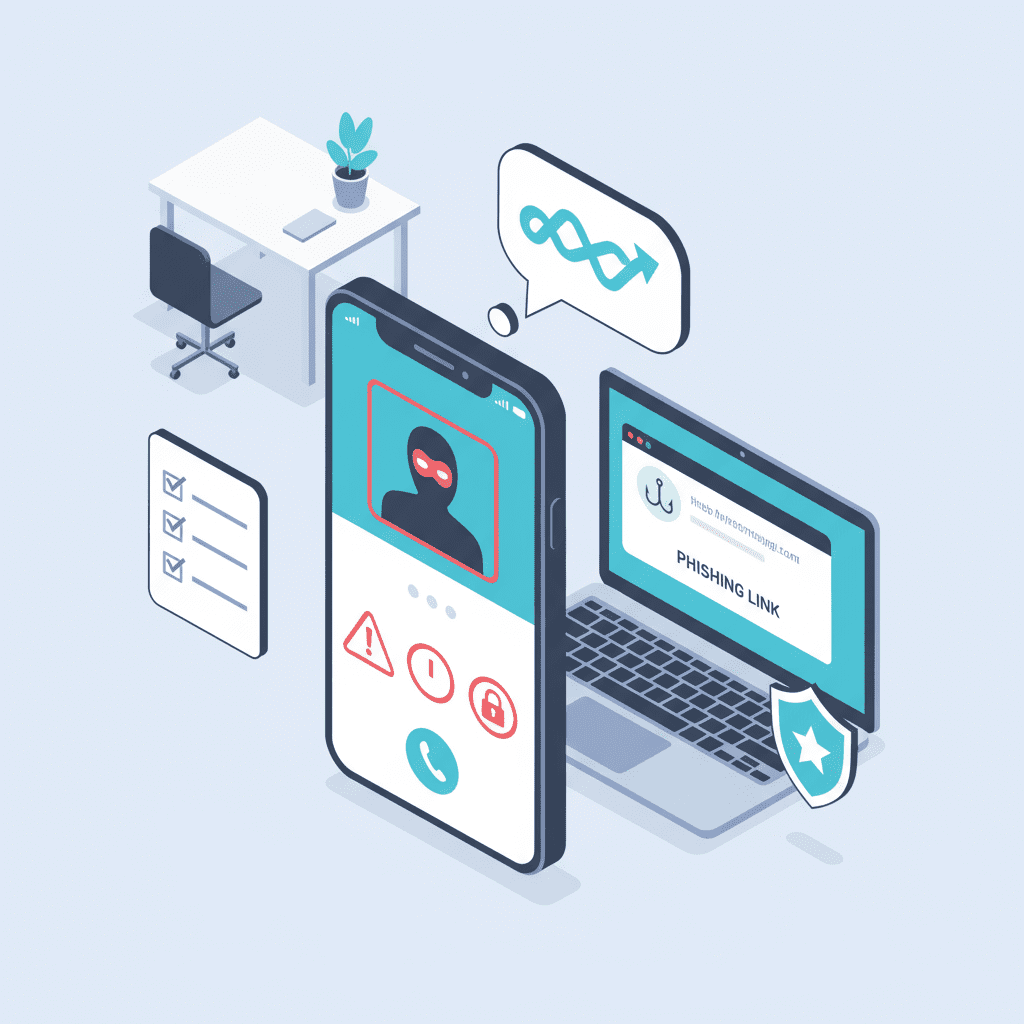

- Быстрые признаки телефонного мошенника: характер речи, давление, срочность

- Типовые схемы звонков «из банка» и «от госорганов»: как отличить подделку

- Как проверить номер звонящего: обратный звонок, номера 8‑800, антиспуфинг и черные списки

- Чего никогда не спрашивают банки и Госуслуги по телефону и в мессенджерах

- Социальная инженерия: как мошенники играют на страхе, жадности и доверии

- Признаки фишинговых сайтов и фальшивых страниц оплаты

- Как распознать фишинг в письмах, СМС и мессенджерах

- Безопасная верификация собеседника: контрольные вопросы и официальные каналы

- Мошенничество на маркетплейсах и досках объявлений: проверка продавца и покупателя

- Проверка ссылок и реквизитов: домен, сертификат, отзывы и «Стоп‑лист» Банка России

- Чек‑лист на 30 секунд: как быстро понять, что это мошенник

- Как безопасно завершить подозрительный звонок и сохранить доказательства

- Что делать, если раскрыли данные или перевели деньги: пошаговый план

- Куда пожаловаться на мошенников в РФ: банк, МВД, Госуслуги.СтопЗвонок, Роскомнадзор

- Инструменты защиты: антиспам, антифишинг, 2FA и запрет удаленного доступа

- Безопасные платежи и переводы: СБП, эскроу, наложенный платеж — основные правила

Быстрые признаки телефонного мошенника: характер речи, давление, срочность

Главный маркер: собеседник торопит и пугает. Он говорит о срочной блокировке, аресте счета, оформленном кредите или утечке данных. Просит «прямо сейчас» подтвердить операции, не дает времени подумать, перебивает. Любая попытка взять паузу вызывает дополнительное давление. Это не стиль работы реальных служб поддержки.

Обратите внимание на характер речи. Мошенник часто говорит штампами: «служба безопасности», «противодействие мошенничеству», «операция в обработке». Он не называет точное подразделение и юридический статус, путает термины, избегает конкретики: вместо названия продукта – «ваша карта», вместо четкой суммы – «крупный платеж». Отсутствие точных деталей – тревожный сигнал.

Звонящий может подражать официальному тону, ставить на удержание, имитировать «перевод на старшего специалиста». Часто используется подмена номера, чтобы в определителе высветилось знакомое название. АОН не гарантия подлинности: номер легко подделать. Реальные сотрудники не требуют действий «в эфире» и не диктуют инструкции по переводу денег.

Еще один признак – навязывание секретности. Вас просят никому не рассказывать, «чтобы не мешать расследованию», запретить посещение офиса и отделения. Это противоречит практике банков и госорганов, где приветствуется проверка по официальным каналам и письменные обращение.

Слушайте бытовые детали: фоновый шум колл-центра, а также гул улицы, эхо, плохая связь, заметные паузы при ответах, синтезированный голос или «робот». Мошенники часто звонят в неудобное время – ранним утром, поздно вечером. Использование неудобного времени – способ лишить вас критического мышления.

Типичные «мгновенные» требования: назвать коды из СМС или push, продиктовать CVV/ПИН, установить удаленный доступ, перевести деньги «на безопасный счет», подтвердить несуществующую заявку на кредит. Ни одна легитимная организация не просит такие действия по телефону.

Если звучит угроза: «сейчас оформят кредит, если не подтвердите», или обещание выгоды: «вернем бонусы, но ответьте за 2 минуты», – это манипуляция. Возьмите паузу, завершите разговор и перезвоните в банк или ведомство по официальному номеру из приложения или на обороте карты.

Типовые схемы звонков «из банка» и «от госорганов»: как отличить подделку

Сценарий «службы безопасности банка»: вам заявляют о попытке списания или кредите. Предлагают «спасти» деньги переводом «на резервный счет» или «заморозить операцию» через диктовку кодов. Реальные банки не просят переводить средства для сохранности и не завершают операции кодами по телефону.

Сценарий «менеджера по кредитам»: «на вас оформили заем в другом городе». Предлагают «отмену» через диктовку данных карты, установку приложений удаленного доступа или оформление «компенсационного кредита». Это подмена. Проверка возможна только через личное обращение в банк или в приложении.

Сценарий «от госорганов»: якобы сотрудник МВД России, Следственного комитета, ФНС России или «прокуратуры» сообщает о «деле на ваше имя» или «блокировке имущества». Просят не приходить в отделение, а «решить вопрос по телефону». Настоящие ведомства не проводят следственные действия и не принимают объяснения по звонку, не требуют платежей на личные счета.

Частая уловка – ссылка на «проверку по линии Росфинмониторинга» и просьба подтвердить «чистоту средств». Вас подталкивают к срочному переводу «для верификации». Это фикция. Проверки проводятся без участия гражданина в реальном времени, деньги не переводятся «на проверку».

Как отличить подделку: уточните должность, подразделение, табельный номер и предложите перезвонить по официальному телефону, указанному на сайте ведомства. Попросите направить уведомление в личный кабинет на Госуслуги или письмо на бумаге. Отказ от прозрачных каналов – явная маскарадная схема.

Дополнительные признаки: давление на эмоции, запрет рассказать близким, требования конфиденциальности, агрессивность, угрозы «привлечения». Честные сотрудники предлагают спокойную проверку, визит в отделение и дают время на принятие решения.

Помните: банк взаимодействует через приложение, официальный сайт, номер на обороте карты и отделения; госорганы – через личный кабинет Госуслуги, письменные письма и очные приемные. Любое отклонение – повод прекратить разговор.

Как проверить номер звонящего: обратный звонок, номера 8‑800, антиспуфинг и черные списки

Безопаснее всего завершить разговор и перезвонить в организацию самостоятельно по номеру из приложения банка, на обороте карты или на официальном сайте. Никогда не используйте номер, который продиктовал сам звонивший. Так вы исключите подмену линии.

Если в определителе высветился знакомый бренд или короткий номер 8‑800, это не гарантия. Спуфинг (подмена Caller ID) позволяет злоумышленникам показывать чужой номер. Уточняйте детали после самостоятельного обратного звонка.

Проверьте историю: повторяющиеся звонки с разных похожих номеров, длинные зарубежные префиксы, подозрительные короткие номера – поводы для блокировки. Создавайте собственные черные списки в смартфоне и активируйте антиспам-фильтры у сотового оператора.

Используйте возможности телефонов: отметка «спам», фильтрация неизвестных, «тихий режим» для незнакомых контактов, автоотклонение. Многие операторы и производители внедряют антиспуфинг и сигнатуры мошеннических колл-центров. Обновляйте систему и приложения, чтобы получать актуальные базы.

Проверка номера в поиске и базах жалоб помогает заметить массовые обзвоны. Но не полагайтесь только на такие сервисы: новые номера появляются ежедневно. Важнее правило: не совершать по телефону финансовых действий и не диктовать коды.

Если звонок касался «безопасности», попросите перенести общение в чат официального приложения банка. Мошенники почти всегда отказываются. Для госорганов запросите сообщение в личный кабинет Госуслуги.

При угрозах или вымогательстве завершайте звонок и фиксируйте номер. В неотложных случаях обращайтесь по 112 или 102. Записи и скриншоты пригодятся для жалобы оператору и заявления в полицию.

Чего никогда не спрашивают банки и Госуслуги по телефону и в мессенджерах

Банк не спрашивает ПИН‑код, CVV/CVC, коды из СМС или push‑уведомлений, пароли от интернет‑банка и приложения. Эти данные нужны только вам для подтверждения операций. Их передача третьим лицам равна добровольному согласию на списание.

Банк не просит перевести деньги «на безопасный счет», «на счет следователя» или «в резерв хранилища». Нет практики «страхового перевода» для сохранности баланса. Любая просьба перевести средства ради безопасности – мошенничество.

Никто из легитимных сотрудников не предложит установить программы удаленного доступа, дать коды от SIM, iCloud/Google‑аккаунта, подтверждать входы «по просьбе специалиста». Запретите удаленное управление, если вы не обращались в поддержку сами.

Портал Госуслуги не запрашивает по звонку пароли и коды, не предлагает оплатить штраф или налог переводом на карту. Официальные уведомления приходят в личный кабинет и сопровождаются безопасной оплатой на государственных платежных шлюзах.

Банк может сверить общие данные: фамилию и имя, последние цифры карты, контрольное слово – но только в рамках звонка, который инициировали вы. Если звонок входящий, сухо откажитесь от верификации и перезвоните по официальному номеру.

Не отправляйте фото паспорта, банковских карт и селфи с документами в чаты с «менеджерами». Подлинные процессы идентификации проходят в отделениях, сертифицированных приложениях и через проверенные видео‑каналы с предварительной записью.

Если давление усиливается или звучат угрозы, завершите разговор. Зафиксируйте номер, сохраните переписку, подайте жалобу через приложение банка, Госуслуги.СтопЗвонок и оператору связи.

Социальная инженерия: как мошенники играют на страхе, жадности и доверии

Социальная инженерия опирается на эмоции. Страх – самый частый инструмент: «оформили кредит», «на вас заводят дело», «доступ украден». В панике человек торопится и совершает навязанные действия. Простейшее противоядие – пауза и проверка через официальный канал.

Вторая сильная эмоция – жадность или желание выгоды. Вам предлагают повышенный кешбэк, «компенсацию», «вернем комиссию» при условии быстрого подтверждения или перевода. Высокая доходность, бонусы и подарки с ограниченным сроком – классический крючок.

Третий прием – доверие к авторитету. Звонящие представляются сотрудниками банка, госорганов, страховой, курьерской службы. Используют сложные термины, создают «служебную» атмосферу. Просите официальные идентификаторы, переводите общение в приложение, не выполняйте инструкции по звонку.

Также работают дефицит времени и «дефицит товара»: «последний шанс», «мест почти нет», «билет сгорит через 5 минут». Это давит на принятие решений. Устойчивое правило: если предложение хорошее сегодня, оно будет хорошим и после проверки.

Манипуляции усиливаются «склейкой» фактов: вам называют правильные ФИО, город, прошлые покупки. Эти данные могли утечь ранее. Знание персональных данных не доказывает легитимность собеседника.

Защитные практики: правило двух каналов (завершите звонок – проверьте через чат/приложение), правило 10 минут (обязательная пауза), правило «пальто» (выйдите из помещения, смените обстановку, перезвоните с другого устройства). Простая смена контекста возвращает критическое мышление.

Учите близких: отрабатывайте сценарии, составьте семейный код безопасности, объясните детям и пожилым базовые запреты – не сообщать коды, не ставить удаленный доступ, не переводить деньги незнакомцам. Профилактика снижает риск в разы.

Признаки фишинговых сайтов и фальшивых страниц оплаты

Первый уровень проверки – домен. Опасны подмены: лишняя буква, тире, цифра вместо буквы, поддомен вроде bank.example.com, где реальный домен – example.com. Сравните написание со знакомым адресом, проверьте, нет ли нелогичных суффиксов.

HTTPS и замочек в браузере не гарантируют безопасность: злоумышленники тоже получают сертификаты. Смотрите детали: на кого выдан сертификат, совпадает ли название компании с брендом. Нажмите на замок и изучите сведения.

Содержание страницы выдает подделку: много орфографических ошибок, размытые логотипы, несогласованные шрифты, навязчивые всплывающие окна. Настоящие страницы оплаты не просят вводить ПИН и не запрашивают лишние персональные данные.

Форма оплаты должна открываться на домене платежного шлюза или банка. Если платежная страница загружается внутри странного домена или через iFrame без явной индикации – это повод остановиться. Проверьте адрес после нажатия «Оплатить».

Опасайтесь ссылок из писем и мессенджеров: сокращенные URL, вложения .apk/.exe, QR‑коды на незнакомые домены. Откройте сайт вручную из закладок или через поиск и фирменное приложение.

Используйте репутационные базы в браузере и антифишинг. Обновляйте систему, чтобы фильтры знали свежие мошеннические домены. При малейших сомнениях не вводите данные карты и 3‑D Secure коды.

Дополнительно сверяйте реквизиты получателя: наименование юрлица, ИНН, назначение платежа. Не совпадает с описанием продавца – прекращайте оплату и уточняйте у поддержки.

Как распознать фишинг в письмах, СМС и мессенджерах

Фишинговые сообщения создают срочность: «аккаунт будет заблокирован», «подтвердите личность за 30 минут». Любой ультиматум – повод не переходить по ссылке. Откройте официальный сайт вручную или проверьте уведомления в приложении.

Признаки подделки: ошибки в тексте, странные обращения («клиент банка», «уважаемый пользователь»), подозрительные адреса отправителя, домены, которые не совпадают с официальными. Ссылки могут быть красивыми на вид, но вести на другой адрес – наведите курсор и посмотрите реальный URL.

Опасные вложения: архивы, исполняемые файлы, мобильные пакеты установки, документы с макросами. Ни банк, ни госслужбы не рассылают .apk и .exe для «проверки безопасности». Устанавливайте приложения только из официальных магазинов.

В СМС от банков часто указывается только факт операции и короткая справка. Там не просят коды и не дают активных ссылок для авторизации. Любое предложение «подтвердить вход» по ссылке из сообщения – ловушка.

Отследить спуфинг отправителя сложно: подпись в СМС и имя отправителя могут быть подделаны. Если пришло сообщение о списании – не переходите по ссылке, а зайдите в приложение банка и проверьте историю операций.

Фильтры спама и антифишинг в почте помогают, но ошибаются. Включите двухфакторную аутентификацию в почте и мессенджерах, чтобы перехват письма не дал доступ к аккаунту. Регулярно меняйте пароли и не используйте один и тот же пароль для разных сервисов.

Сомневаетесь – переспросите у поддержки через официальный чат. Сохраните скриншоты подозрительных сообщений и приложите их к жалобе.

Безопасная верификация собеседника: контрольные вопросы и официальные каналы

Надежная проверка – только через официальный канал, который инициируете вы. Завершите входящий звонок и перезвоните по номеру из приложения или с оборота карты. В чате приложения запросите подтверждение обращения и фамилию сотрудника.

Контрольные вопросы полезны, но не абсолютны: злоумышленники часто знают ФИО, дату рождения и адрес из утечек. Задавайте вопросы, ответы на которые не найти в открытых источниках, но помните – лучший метод все равно обратный звонок.

Для ведомств запросите официальное письмо или уведомление в личном кабинете Госуслуги. Настоящий сотрудник не будет возражать против документальной фиксации и предложит очную встречу в приемные часы.

Если собеседник предлагает «быстрый защищенный канал» в стороннем мессенджере или просит установить новое приложение, откажитесь. Переводите общение в проверенные приложения банка или на сайт, открытый вручную.

Сохраните правило: никаких финансовых действий во время входящего звонка, никаких диктовок кодов, никакой передачи экрана. Любые исключения создают окно для атаки.

Если разговор действительно ведет сотрудник, он спокойно дождется вашего обратного контакта через официальный номер и подтвердит детали уже в безопасном канале. Отказ – явный индикатор мошенничества.

Мошенничество на маркетплейсах и досках объявлений: проверка продавца и покупателя

Типовая схема: вам присылают ссылку на «службу доставки» с предложением оформить оплату/доставку вне платформы. Сайт копирует интерфейс популярного сервиса и просит данные карты. Оплачивайте только внутри официального чата и платежной страницы самой площадки.

От покупателей-мошенников приходит «квитанция» о якобы переведе средств и просьба «подтвердить получение» по ссылке. Иногда предлагают «переплату» и просят вернуть разницу. Это фальшивые переводы или подменные страницы.

Признаки надежности продавца: полноценное описание, реальные фото, история продаж, адекватные ответы, готовность к видеосвязи, встрече и проверке товара. Подозрительно низкая цена – почти всегда риск.

Для отправки товаров используйте официальную доставку платформы или проверенных операторов, оформляйте сделки с защитой платежа (эскроу), при встрече выбирайте людные места с видеонаблюдением. Не передавайте паспортные данные и фото карт.

Продавцам: не открывайте спорные ссылки «на получение денег», не передавайте CVV, коды из СМС. Покупателям: не переводите предоплату незнакомцам, если нет защиты сделки. Сохраняйте переписку – это поможет при разбирательстве.

При наложенном платеже проверяйте возможность вскрытия посылки при курьере или в отделении Почта России. Если внутри «кирпич» или подмена, составляйте акт на месте.

Любые попытки увести коммуникацию за пределы платформы, особенно на сторонние сайты оплаты и мессенджеры, – красный флаг. Внутренние инструменты площадок созданны для фиксации и защиты сделки.

Проверка ссылок и реквизитов: домен, сертификат, отзывы и «Стоп‑лист» Банка России

Проверяйте домен: точное написание, зона, дата регистрации (молодые домены – повышенный риск), отсутствие кириллических или похожих символов. Гомографические подмены (например, латинская и кириллическая «а») визуально незаметны.

Изучайте сертификат сайта: кто выдал, на какую организацию, срок действия. Серьезные сервисы используют сертификаты с указанием компании. Несоответствие имени – повод закрыть вкладку.

Сверяйте реквизиты платежа: наименование юрлица/ИП, ИНН, назначение. Получатель должен совпадать с продавцом. Не совпадает – останавливайте оплату и запрашивайте счет с подписью и печатью.

Проверяйте репутацию: поищите отзывы в независимых источниках, обратите внимание на одинаковые шаблонные тексты. Слишком идеальные оценки без конкретики – плохой знак.

Используйте ресурсы Банк России: «Стоп‑лист» доменов и сайтов с признаками незаконной деятельности помогает фильтровать пирамиды, псевдоброкеров и ложные «инвест‑сервисы». Наличие домена в списке – веская причина отказаться от взаимодействия.

Не переходите по ссылкам из рекламы и писем, лучше вводите адрес вручную. Для частых сервисов заведите закладки. Сканируя QR‑код, проверяйте домен, на который ведет переход.

При сомнениях запросите счет на оплату через банк клиента и проверьте контрагента по открытым реестрам. Сохраните все документы и скриншоты коммуникаций.

Чек‑лист на 30 секунд: как быстро понять, что это мошенник

Быстрая самопроверка поможет принять верное решение за полминуты:

- Есть срочность, угрозы или запрет кому‑то рассказывать? Да – прекращайте звонок.

- Просят коды из СМС/push, ПИН, CVV? Это всегда мошенники.

- Навязывают перевод «на безопасный счет» или оформление «компенсационного кредита»? Признак схемы.

- Просят установить удаленный доступ или передать экран? Нельзя соглашаться.

- Ссылка ведет на незнакомый домен, страница оплаты вне сайта? Остановитесь.

- Звонивший противится вашему обратному звонку по официальному номеру? Красный флаг.

- «Слишком выгодно», «последний шанс», «успейте за 5 минут»? Это давление.

Алгоритм: положите трубку, зайдите в официальное приложение банка/сервиса, проверьте уведомления и операции. При необходимости перезвоните по номеру на обороте карты. Не меняйте это правило ни при каких обстоятельствах.

В сложных эмоциях сделайте паузу: выпейте воды, выйдите на воздух, перезвоните с другого телефона. Возврат спокойствия – лучшая защита от любой социальной инженерии.

Как безопасно завершить подозрительный звонок и сохранить доказательства

Если разговор кажется опасным, не спорьте. Спокойно завершите звонок фразой «я перезвоню по официальному номеру» и разорвите соединение. Не держите линию открытой – перезвоните в банк или ведомство с другого устройства.

Зафиксируйте факт: сделайте скриншоты журнала вызовов, СМС, уведомлений, переписок. Включите запись экрана при переходах по ссылкам (если успели), сохраните все файлы. Эти материалы пригодятся для жалоб оператору, в банк и правоохранительные органы.

Запись телефонного разговора для личных целей не запрещена. Храните ее у себя, не публикуйте в сети и не передавайте третьим лицам без правовых оснований. Главная цель – доказать хронологию событий и содержание угроз.

Заблокируйте номер и добавьте его в черный список. Сообщите оператору связи о спаме. Подайте жалобу через сервис Госуслуги.СтопЗвонок. Это помогает снижать количество вредных звонков.

Если звучали угрозы жизни и здоровью – незамедлительно звоните по 112 или 102. Если вы успели что‑то сообщить злоумышленнику, сразу измените пароли и уведомьте банк.

Запишите короткий отчет: дата, время, суть разговора, какие данные просили, какие действия навязывали. Он облегчит подачу заявлений и ускорит разбирательство.

Что делать, если раскрыли данные или перевели деньги: пошаговый план

1) Немедленно свяжитесь с банком через приложение или официальный номер. Заблокируйте карты и счета, оспорьте подозрительные операции, закройте сессии в интернет‑банке, отключите быстрые платежи до выяснения.

2) Если сообщили коды/пароли – смените их везде: банк, почта, Госуслуги, социальные и рабочие сервисы. Включите двухфакторную аутентификацию, проверьте устройства в списке доверенных.

3) Удалите установленные по просьбе звонивших приложения удаленного доступа, проверьте разрешения «Доступность», «Администратор устройства», переустановите антивирус, обновите систему. При сомнениях выполните сброс и восстановление из резервной копии.

4) Подайте заявление в полицию: опишите, как связались, какие суммы ушли, укажите номера телефонов, ссылок, счетов получателей. Приложите скриншоты, записи, выписки. Обратиться можно очно и онлайн через приемную МВД России.

5) Направьте претензию в банк о несогласии с операциями, если это возможно по правилам. По картам и переводам многое зависит от сценария. Чем быстрее обращение, тем выше шанс заморозки средств на корреспондентских счетах.

6) Если утекли паспортные данные, уведомьте банк, подумайте о перевыпуске карт, проверьте кредитную историю, подключите мониторинг заявок на кредиты. Отслеживайте, не появились ли новые займы на ваше имя.

7) Сообщите о вредоносных доменах и номерах через банк, оператору связи, в Роскомнадзор и сервис Госуслуги.СтопЗвонок. Это поможет блокировке инфраструктуры мошенников.

Куда пожаловаться на мошенников в РФ: банк, МВД, Госуслуги.СтопЗвонок, Роскомнадзор

Начните с вашего банка: отправьте жалобу в чат приложения, на горячую линию или в отделение. Попросите инициировать расследование, оспорить операции, заблокировать получателей и домены, с которых пришли ссылки.

Подайте заявление в МВД России очно в отделении или через интернет‑приемную. Приложите доказательства: номера, записи, скриншоты, выписки. При угрозах жизни звоните по 112 или 102.

О нежелательных или мошеннических звонках сообщайте в сервис Госуслуги.СтопЗвонок. Коллективные жалобы помогают операторам связи и регулятору быстрее распознавать и блокировать массовые «обзвоны».

По спам‑рассылкам и незаконной обработке персональных данных направляйте обращения в Роскомнадзор. Укажите номер/домен отправителя, приложите тексты и заголовки сообщений.

Если выявили признаки финансовой пирамиды, нелегального «инвест‑сервиса» или псевдоброкера, сообщите в Банк России через интернет‑приемную. Проверка регулятором повышает шансы на блокировку сайтов и предупреждения граждан.

Чем больше официальных сигналов вы отправите, тем выше вероятность закрытия мошеннической схемы и возврата средств. Действуйте быстро и системно.

Инструменты защиты: антиспам, антифишинг, 2FA и запрет удаленного доступа

Включите двухфакторную аутентификацию (2FA) в банке, почте, облаках и мессенджерах. Используйте подтверждения в приложении или одноразовые коды. Для критичных аккаунтов предпочтительны аппаратные ключи безопасности.

Активируйте антиспам и антиспуфинг у оператора и в смартфоне: фильтрация неизвестных, пометки «подозрительный», автоотклонение робозвонков. Регулярно обновляйте базы безопасности.

Используйте антифишинг в браузере и проверенные DNS‑фильтры. Включите предупреждения о подозрительных сайтах, запрет загрузки опасных файлов и макросов. Держите систему и приложения в актуальном состоянии.

Запретите удаленный доступ: удалите AnyDesk/TeamViewer и их аналоги, отключите разрешения «Доступность», «Администратор устройства» у неизвестных программ, запретите установку из неизвестных источников. Никогда не передавайте коды для подтверждения входа «специалистам».

Защитите SIM: запрет переадресации, PIN на SIM, контроль смены eSIM. Подключите оповещения обо всех входах и операциях. Храните резервные коды 2FA офлайн.

Резервное копирование: используйте зашифрованные бэкапы, проверяйте восстановление. Это поможет, если устройство будет заражено или похищено.

Обучение семьи и коллег: регулярно проводите «учебные тревоги», разбирайте фишинговые примеры, обновляйте правила. Повторение – ключ к устойчивому навыку распознавания обмана.

Безопасные платежи и переводы: СБП, эскроу, наложенный платеж — основные правила

Система быстрых платежей (СБП) безопасна при ручном переводе внутри приложения банка. Вводите номер телефона получателя сами. Не переходите по платежным ссылкам из переписки, если не уверены в их происхождении.

Перед подтверждением перевода проверяйте ФИО получателя, которое показывает СБП. Несовпадение с ожидаемым именем – повод отменить операцию. Не повышайте лимиты и не отключайте подтверждения по просьбе собеседника.

Для сделок с незнакомцами используйте эскроу (сервис безопасной сделки): деньги резервируются и уходят продавцу только после подтверждения получения. Эскроу снижает риск предоплаты без поставки товара.

Наложенный платеж у перевозчиков и Почта России защищает покупателя: платите при получении. Требуйте осмотр перед оплатой, фиксируйте вскрытие. Если продавец против – ищите другого.

Карточные платежи совершайте на проверенных сайтах с 3‑D Secure и понятным получателем. Не вводите реквизиты на страницах, пришедших по ссылке в письме. Для подписок используйте отдельную карту или виртуальные реквизиты с ограниченным лимитом.

Храните чеки и подтверждения, включите уведомления о всех списаниях. Настройте суточные лимиты на переводы и наличные – это уменьшит ущерб при компрометации.

Главное правило: никаких срочных переводов «для спасения средств». Деньги в безопасности, пока вы не подтвердили операцию в своем приложении. Возьмите паузу, проверьте и только потом платите.