- Что такое кредитная нагрузка (ПДН) и как её рассчитывают банки в России

- Как кредитная карта учитывается при расчёте ПДН: лимит, задолженность и минимальный платёж

- Влияние размера кредитного лимита и использования карты на одобрение новых кредитов

- Льготный период по кредитке: уменьшает ли он кредитную нагрузку

- Процентные ставки, комиссии и ПСК по кредитной карте: как растёт ежемесячный платёж

- Просрочка по кредитной карте: влияние на кредитную историю и скоринговый балл

- Несколько кредитных карт: суммирование платежей и рост общей долговой нагрузки

- Большой неиспользуемый лимит: почему он может повысить ПДН

- Как закрытие карты или снижение лимита влияет на вашу кредитную нагрузку

- Кэшбэк и рассрочки по кредитным картам: реальная стоимость и риски для бюджета

- Как кредитная карта влияет на вероятность одобрения ипотеки и автокредита

- Рекомендации, как снизить кредитную нагрузку при активном использовании кредитки

- Рефинансирование задолженности по кредитной карте: когда это снижает ПДН

- Регуляторные требования ЦБ РФ к расчёту платежа по кредитным картам

- Пример расчёта кредитной нагрузки с учётом кредитной карты

Что такое кредитная нагрузка (ПДН) и как её рассчитывают банки в России

Показатель долговой нагрузки (ПДН) — это доля ежемесячного дохода заёмщика, которая уходит на обязательные платежи по всем его кредитам и займам. Проще говоря, банки сравнивают сумму ваших регулярных платежей с подтверждённым или оценённым доходом, чтобы понять, насколько безопасно для вас и кредитора брать новый долг. ПДН выражают в процентах: чем он выше, тем больше риск, что бюджет не выдержит дополнительной нагрузки.

Базовая формула выглядит так: сумма всех ежемесячных платежей по кредитам (включая кредитные карты, рассрочки, микрозаймы, POS-кредиты, овердрафт) делится на среднемесячный доход. Доход может подтверждаться справкой, выпиской по счёту, данными о заработной плате либо оцениваться по внутренним моделям с учётом поступлений на карту и данных из бюро кредитных историй. Итог — численный показатель, который банк сравнивает с порогами своего риск-аппетита.

На этапе анализа банк учитывает не только текущие платежи, но и устойчивость доходов, сезонность расходов, наличие иждивенцев, обязательные страховые взносы и т. п. Важную роль играют сведения из кредитной истории: открытые счета, срок пользования кредитами, наличие просрочек, запросы от кредиторов. Низкий ПДН обычно означает высокую вероятность одобрения и лучшие условия по ставке, высокий — наоборот.

Практически банки ориентируются на диапазоны: до 30–35% — комфортная нагрузка; 35–50% — умеренная; 50–70% — повышенная; свыше 70% — критическая для большинства типовых кредитных продуктов. Это не юридическая норма, а распространённая рыночная практика, отражающая осторожность кредиторов. При этом для «длинных» кредитов (например, ипотечных) допустимые рамки могут отличаться в зависимости от внутренней политики банка и профиля клиента.

Важно понимать, что ПДН — не статичная величина. Он меняется при открытии и закрытии кредитов, росте зарплаты, появлении рассрочек, а также при перерасчёте платежей по ставке и сроку. Поэтому перед заявкой на новый кредит стоит заранее оценить своё ПДН: сложите все ежемесячные платежи, добавьте минимальные платежи по кредитным картам и разделите на средний чистый доход. Так вы заранее увидите, где узкое место, и сможете управлять показателем — снизить лимиты, закрыть лишние продукты или рефинансировать дорогую задолженность.

Как кредитная карта учитывается при расчёте ПДН: лимит, задолженность и минимальный платёж

При расчёте ПДН кредитная карта включается не так, как классический потребкредит. Банк учитывает обязательный минимальный платёж (МП) по карте и возможные проценты, а также оценивает риск использования неосвоенного лимита. Если по карте уже есть задолженность, в расчёт берут сумму МП согласно тарифам: как правило, это фиксированный процент от долга плюс начисленные проценты и комиссии.

Типичный диапазон МП по рынку — 3–8% от суммы задолженности, но конкретные условия зависят от эмитента. Например, при долге 60 000 ₽ и МП 5% базовый платёж составит 3 000 ₽, к которым добавятся проценты за расчётный период и возможные комиссии. Даже при полном погашении в грейс-период банк может учитывать расчётный платёж в ПДН — это элемент консервативной оценки платёжеспособности.

Если задолженности нет, банки применяют разные подходы: часть кредиторов учитывает «нулевой» платёж; другие — предполагают использование части лимита и включают в ПДН расчётный МП от этой условной задолженности. Такой подход снижает риск, что клиент быстро выберет лимит уже после выдачи нового кредита. Это особенно актуально при больших лимитах.

На итоговое число влияет и способ использования карты. Покупки в терминалах и онлайн обычно дешевле по процентам, чем снятие наличных, которое нередко сопровождается повышенной ставкой и разовой комиссией. Поэтому два клиента с одинаковым лимитом и одинаковым МП могут иметь разную фактическую нагрузку из‑за разных сценариев трат.

В отчётности и скоринговых моделях анализируются также косвенные признаки: доля использованного лимита, частота минимальных платежей без досрочного погашения, рост задолженности от месяца к месяцу. Эти факторы отражают поведение клиента и могут увеличить расчётную нагрузку в глазах кредитора, даже если формальный МП выглядит небольшим.

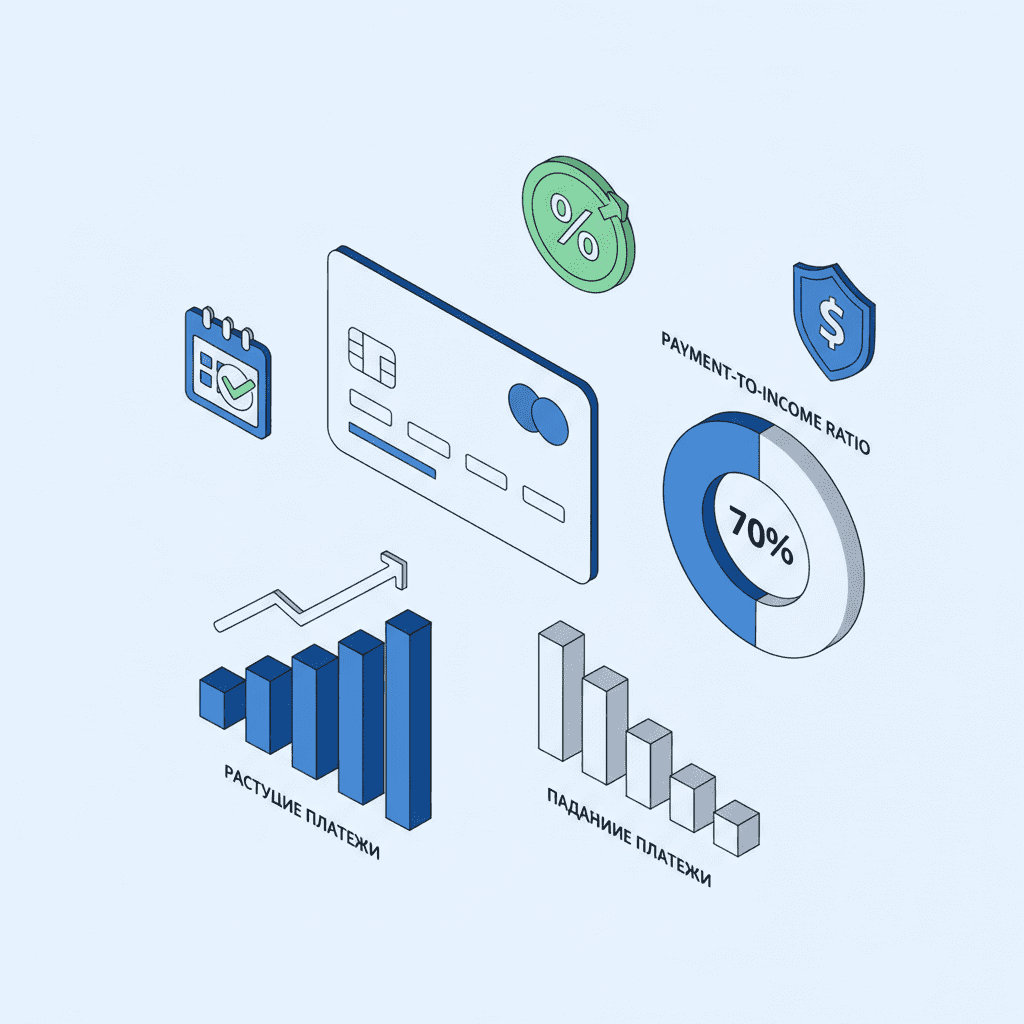

Влияние размера кредитного лимита и использования карты на одобрение новых кредитов

Кредитный лимит — это ваш доступный «резерв» заёмных денег. Чем выше лимит, тем больше потенциальная долговая нагрузка, поэтому банки оценивают не только текущий долг, но и риск его быстрого наращивания. При принятии решения учитывается уровень использования лимита (utilization): 0–30% — условно комфортно, 30–70% — внимание, более 70% — признак напряжённости бюджета.

Высокая загрузка лимита и частые оплаты только минимального платежа сигнализируют о зависимости бюджета от revolving‑долга. В таких кейсах скоринг может снизить вероятность одобрения новых кредитов или предложить более высокую ставку. Даже без просрочек «хронический» МП ухудшает профиль риска, потому что долг «долго живёт» и медленно гасится.

Большие лимиты при нулевом долге оцениваются неоднозначно. С одной стороны, это свидетельство доверия банка и высокой кредитоспособности. С другой — для нового кредитора это потенциальный источник будущей нагрузки, особенно если вы уже планируете крупный кредит. Поэтому перед подачей заявки на ипотеку или автокредит часто рекомендуют оптимизировать лимиты.

На решение также влияет структура трат по карте: частые снятия наличных, переводы на карты физических лиц, квази‑кэш‑операции, оформление рассрочек внутри карт — всё это повышает средний платёж и риски. Напротив, аккуратные покупки с регулярным полным погашением в грейс‑период формируют позитивный профиль и повышают шансы на одобрение будущих кредитов.

Итог: размер лимита и стиль использования карты напрямую воздействуют на ПДН и на скоринговую оценку. Управляйте лимитом осознанно: держите умеренный уровень использования (желательно до 30–40%), избегайте «вечного» минимального платежа, не копите рассрочки без плана погашения. Это позволит сохранить запас по ПДН для более важных целей.

Льготный период по кредитке: уменьшает ли он кредитную нагрузку

Льготный период (grace period) — это срок, в течение которого по безналичным покупкам проценты не начисляются при полном погашении долга к установленной дате. Грейс снижает фактические проценты, но не отменяет расчёт обязательного платежа в моделях банка. При анализе ПДН кредитор чаще смотрит на минимальный платёж и поведение клиента, а не на рекламную длину льготного периода.

Если вы стабильно закрываете всю задолженность к дате выписки, фактическая нагрузка действительно ниже: проценты не начисляются, а платёж равен сумме покупок за цикл. В этом случае ПДН может считаться на уровне нуля или символического МП — всё зависит от подхода конкретного банка. Однако при частых переносах части долга на следующий цикл льготный период теряет силу, и проценты начинают расти.

Важно помнить про исключения: снятие наличных, переводы и квази‑кэш‑операции, как правило, не попадают под грейс. Для них проценты начисляются сразу, а также взимается комиссия. Даже один «наличный» месяц способен заметно увеличить средний платёж и поднять ПДН.

Льготный период эффективен только в связке с дисциплиной: ведите календарь платежей, включайте автосписание, отслеживайте дату формирования выписки. Практика показывает, что пропуск одной даты может «обнулить» выгоду от нескольких месяцев безпроцентных покупок. В итоге суммарный платёж в ближайшие месяцы возрастёт, а вместе с ним и расчётный ПДН.

Вывод прост: грейс-период не является «анти‑ПДН» инструментом. Он снижает стоимость долга при идеальной дисциплине, но при заявке на новый кредит кредитор всё равно учтёт потенциальный обязательный платёж по карте. Правильная стратегия — использовать грейс как источник экономии процентов и параллельно управлять лимитами и задолженностью, чтобы сохранять низкую долговую нагрузку.

Процентные ставки, комиссии и ПСК по кредитной карте: как растёт ежемесячный платёж

Полная стоимость кредита (ПСК) по кредитной карте — это показатель, который учитывает не только номинальную ставку, но и все комиссии и обязательные платежи. Банки обязаны раскрывать ПСК, чтобы клиент понимал реальную цену заёмных средств. По картам ПСК может заметно отличаться от рекламной ставки из-за комиссий за снятие наличных, платных опций, плат за обслуживание и страховок.

Номинальные ставки по картам часто выше, чем по классическим потребкредитам. При этом для безналичных покупок в грейс‑период проценты могут не начисляться, но в остальных сценариях эффективная стоимость долга растёт. Например, комиссия 4% за снятие наличных плюс повышенная ставка по этому типу операций приводят к мгновенному увеличению МП и ПСК.

Как МП зависит от стоимости кредита? Если МП фиксирован как процент от задолженности (скажем, 5–6%), рост процентов в расчётном периоде толкает общий платёж вверх, ведь в МП включается как «тело» долга, так и проценты. Чем выше ставка и больше комиссий, тем больше доля процентов в платеже, а значит выше ПДН при неизменном доходе.

Обратите внимание на скрытые «усилители» платежа: платные рассрочки, конвертация валютных операций, сервисные пакеты, плата за превышение лимита, «памятные» списания при автопролонгации услуг. Все эти элементы увеличивают ежемесячный платёж и влияют на расчётную долговую нагрузку.

Практический совет: изучайте тарифы и условие грейс‑периода, отключайте платные опции, которые не используете, избегайте наличных и квази‑кэша, держите умеренную долю использования лимита. Так вы снизите ПСК и сделаете МП предсказуемым. Чем прозрачнее и ниже ваш средний платёж, тем «здоровее» будет ПДН и выше шанс получить выгодные условия по будущим кредитам.

Просрочка по кредитной карте: влияние на кредитную историю и скоринговый балл

Просрочка — один из самых сильных негативных факторов для кредитной истории. Даже кратковременная задержка платежа по кредитной карте фиксируется в бюро кредитных историй и может снизить скоринговый балл. Чем дольше длится просрочка и чем чаще она повторяется, тем сильнее ухудшается профиль заёмщика.

Обычно различают короткую задержку (до 30 дней) и длительную (30+ дней). Первая часто воспринимается как дисциплинарный сбой, но влияет на вероятность одобрения и стоимость новых кредитов. Вторая — уже индикатор финансовых трудностей, особенно если достигает 60–90+ дней. Длительная просрочка по карте способна «перекрыть» позитив от многолетней безупречной истории.

Помимо исходного снижения балла, просрочки запускают цепочку последствий: рост процентов, штрафы и пени, повышение минимального платежа, взыскание через претензионный порядок и коллекторский сценарий. Итог — увеличивающийся долг и резко возрастающий ПДН, что затрудняет одобрение любых новых кредитов.

Информация о просрочках хранится в кредитной истории длительное время. Исправление репутации требует последовательных своевременных платежей, снижения долга, отсутствия новых задержек и разумного управления лимитами. При этом полезно настроить автоплатёж и напоминания, чтобы исключить технические ошибки.

Вывод: лучшая защита скорингового балла — профилактика просрочек. Платите до даты выписки, держите резерв на карте/счёте, при риске задержки заранее связывайтесь с банком для реструктуризации. Сохранение «зелёной» истории повысит шансы на выгодные кредиты и поможет удерживать ПДН на комфортном уровне.

Несколько кредитных карт: суммирование платежей и рост общей долговой нагрузки

Каждая кредитная карта добавляет к ПДН свой обязательный платёж — даже если вы почти не пользуетесь лимитом. Минимальные платежи по нескольким картам суммируются, а поведенческие признаки (рост задолженности, частые МП) усиливают риск‑профиль. В результате общий ПДН растёт быстрее, чем кажется на первый взгляд.

Типичная ситуация: у клиента три карты по 100 000 ₽ лимита каждая. Даже при долге 20–30% на каждой МП легко достигает нескольких тысяч рублей по каждой карте. В сумме это уже двузначная доля от дохода — а банк увидит не только платежи, но и потенциал быстрого роста долга, если лимиты будут выбраны.

Кроме суммы платежей учитывается сложность управления: больше дат выписки, больше рисков пропустить срок, выше шансы на технические просрочки. Даже одна пропущенная дата способна свести на нет выгоду от грейс‑периодов по всем картам сразу, «вздувая» проценты и МП.

Скоринговая модель может негативно реагировать на избыточное количество открытых кредитных линий, особенно если лимиты высокие. Это влияет и на крупные заявки (ипотека, автокредит) — кредитор будет консервативнее оценивать вашу долговую устойчивость.

Практический подход: проранжируйте карты по выгоде и стоимости владения, оставьте 1–2 ключевые, по остальным — снизьте лимиты или закройте. Сконцентрируйте обороты на одной «основной» карте, чтобы не распылять контроль. Меньше карт — ниже суммарные МП и проще управлять ПДН.

Большой неиспользуемый лимит: почему он может повысить ПДН

На первый взгляд, высокий лимит при нулевом долге не должен влиять на ПДН. Однако в консервативных моделях часть банков закладывает возможное будущее использование лимита и учитывает расчётный платёж. Это снижает риск, что клиент увеличит задолженность уже после получения нового кредита и ухудшит свою платёжеспособность.

Причины такого подхода понятны: кредитная карта — это возобновляемая линия, а её использование зависит от поведенческих факторов. Большой лимит — большой потенциал будущего долга. Поэтому в оценке долговой нагрузки могут применяться внутренние коэффициенты, конвертирующие «внебалансовый» лимит в расчётную обязательную выплату.

Кроме того, высокий лимит влияет на психологию потребления: исследования поведения клиентов показывают, что доступный кредитный ресурс повышает вероятность незапланированных расходов. Банки учитывают эту поведенческую составляющую, добавляя «сafety‑margin» к расчётам, особенно если клиент часто проводит операции, близкие к квази‑кэшу, или регулярно платит только МП.

Это не означает, что всегда нужно держать минимальные лимиты. Рациональна стратегия «под цель»: высокий лимит — если он действительно нужен для оборотов с полным погашением; умеренный — если планируется крупная заявка по другому кредиту. Такой подход снижает вероятность того, что расчётный ПДН неожиданно «подскочит» из‑за консервативной оценки другого банка.

Итог: большой лимит — это свобода и одновременно фактор ПДН. Если в ближайшие месяцы вы планируете ипотеку или автокредит, имеет смысл заранее оптимизировать лимиты, чтобы сохранить запас по долговой нагрузке и повысить вероятность одобрения на хороших условиях.

Как закрытие карты или снижение лимита влияет на вашу кредитную нагрузку

Снижение лимита или закрытие карты — эффективный способ управлять ПДН. Уменьшение лимита снижает потенциальный обязательный платёж, а закрытие лишних карт убирает из расчёта сам МП. Это напрямую повышает шансы на одобрение «длинных» кредитов и улучшает условия по ставке.

Однако подход должен быть аккуратным. Старые, давно обслуживаемые карты часто формируют положительную кредитную историю и увеличивают «возраст» кредитного профиля. Резкое закрытие такой карты иногда может слегка снизить скоринговый балл. Взвесьте выгоды: если карта недорогая в обслуживании и помогает поддерживать положительные поведенческие метрики, возможно, лучше оставить её с уменьшенным лимитом.

Технически процесс выглядит так: вы подаёте заявление на снижение лимита или закрытие, погашаете задолженность и дожидаетесь отражения статуса в бюро кредитных историй. Важно получить подтверждение отсутствия долга и запрета новых списаний (например, за сервисы или подписки), чтобы избежать неожиданных «хвостов» после закрытия.

После изменения лимита/закрытия карты ПДН может перестроиться не сразу: часть банков обновляет данные пакетно, с задержкой в 1–2 отчётных цикла. Если у вас на подходе крупная заявка, закладывайте время на обновление кредитной истории.

Оптимальная стратегия: сократить количество карт до 1–2, снизить лимиты по второстепенным, оставить наиболее выгодную по тарифам и кешбэку, настроить автоплатёж. Так вы уменьшите суммарные МП, сохраните позитивную историю и создадите запас по ПДН для ключевых финансовых целей.

Кэшбэк и рассрочки по кредитным картам: реальная стоимость и риски для бюджета

Кэшбэк и рассрочки — популярные инструменты, которые кажутся «бесплатными». На практике выгода есть, но только при дисциплине. Если не гасить долг в срок или набирать много рассрочек, реальная стоимость карт растёт и усиливает ПДН.

Кэшбэк стимулирует расходы. При ставке 1–5% он легко «съедается» переплатой по процентам, если вы выходите за рамки грейс‑периода или платите комиссии. Регулярные наличные операции, платные переводы, услуги и подписки повышают ПСК и, соответственно, ваш минимальный платёж. Гонка за кэшбэком без полного погашения — частая причина хронического МП.

Рассрочки внутри карт тоже не бесплатны для ПДН: платежи по каждой из них суммируются. Если на карте одновременно 3–4 рассрочки, ежемесячная сумма обязательств резко растёт. При этом рассрочки могут иметь платные сервисы или повышенные комиссии за обслуживание, что увеличивает фактическую стоимость.

Чтобы кэшбэк и рассрочки действительно работали на вас, соблюдайте три правила: используйте рассрочку только на крупные плановые покупки; считайте общую сумму ежемесячных платежей по всем рассрочкам; сохраняйте грейс‑дисциплину по остальным операциям. Тогда бонусы станут «скидкой», а не триггером роста долговой нагрузки.

Вывод: кэшбэк и рассрочки выгодны только при контроле общего платежа и соблюдении сроков. Держите фокус на ПДН: если суммарный обязательный платёж приближается к 30–40% дохода, пересмотрите структуру трат, отмените лишние опции и сократите количество активных рассрочек.

Как кредитная карта влияет на вероятность одобрения ипотеки и автокредита

Ипотека и автокредит — продукты, где банки особенно строго подходят к платёжеспособности. Кредитные карты влияют на одобрение через ПДН и поведенческий профиль. Высокие лимиты, большая загрузка и «вечный» минимальный платёж уменьшают шансы на одобрение и/или ухудшают условия по ставке.

При оценке заявки кредитор учитывает: текущую задолженность и МП по картам; долю использованного лимита; число активных кредитных линий; стабильность погашения (отсутствие просрочек, частота досрочных погашений); долю наличных операций и квази‑кэша. Чем «дороже» и менее дисциплинированно используются карты, тем выше риск-премия в цене будущего кредита.

Практический ориентир: чем ниже ПДН до подачи заявки, тем выше вероятность одобрения и мягче требования к первоначальному взносу и документам. Цель — снизить ПДН до комфортного диапазона и стабилизировать поведение по картам минимум на 2–3 отчётных цикла до подачи заявки на крупный заём.

Стратегии подготовки: уменьшить лимиты или закрыть второстепенные карты, погасить задолженность до выписки, исключить наличные и переводы, отключить платные сервисы, сделать 2–3 месяца «чистой» истории регулярных полных погашений. Эти шаги повысят скоринговый балл и сократят расчётный обязательный платёж, улучшая ПДН.

Итог: кредитная карта — не преграда для ипотеки или автокредита, но фактор, которым нужно управлять. Грамотная подготовка снижает ПДН и усиливает доверие банка, что повышает шансы на одобрение крупной сделки на лучших условиях.

Рекомендации, как снизить кредитную нагрузку при активном использовании кредитки

Управление ПДН — это набор привычек и решений. Главная цель — уменьшить обязательный платёж и сделать его предсказуемым, не отказываясь от удобства кредитной карты. Ниже — практические шаги, которые дают быстрый эффект.

План действий на 90 дней: перейти на полные погашения в грейс‑период; исключить наличные и квази‑кэш‑операции; отключить платные опции и страховки, которыми не пользуетесь; провести «генеральную уборку» карт — оставить 1–2, по остальным снизить лимит или закрыть; настроить автоплатёж с запасом 10–15% от МП, чтобы избежать случайных просрочек.

Дальнейшая оптимизация: консолидировать задолженность, если ставка по карте высока и долг «живет» дольше 6–9 месяцев; открыть отдельный счёт‑резерв на 1–2 месячных платежа; перевести регулярные подписки на дебетовую карту; пользоваться рассрочкой только под крупные покупки с понятным планом погашения. Каждый из этих шагов снижает вероятность роста МП и стабилизирует ПДН.

Контроль и аналитика: раз в месяц фиксируйте ПДН по простой формуле, ведите учёт платежей по картам и потребкредитам, следите за долей использования лимита. Если показатель выходит за комфортные рамки, временно снизьте лимит или сократите расходы до возврата в целевой диапазон.

Финальный штрих — коммуникация с банком. Узнайте доступные варианты изменения лимита, условия реструктуризации, тарифы на рассрочки и комиссии. Информационная прозрачность помогает принимать решения, которые реально уменьшают обязательный платёж и укрепляют кредитный профиль.

Рефинансирование задолженности по кредитной карте: когда это снижает ПДН

Рефинансирование — перевод задолженности по карте в более дешёвый и предсказуемый продукт (обычно — потребкредит с аннуитетным платежом). Если ставка ниже и срок длиннее, ежемесячный платёж, как правило, уменьшается, а значит снижается и ПДН. Это особенно эффективно при «хроническом» МП, когда долг не сокращается месяцами.

Ключевые условия успеха: ставка по новому кредиту ниже эффективной ставки по карте; срок подбирается так, чтобы платёж стал комфортным без излишней переплаты; после рефинансирования лимит по карте уменьшается или карта закрывается — иначе ПДН может вырасти из‑за «двойного» долга. Закрепите результат снижением лимитов, чтобы исключить возврат к старым привычкам.

На что обратить внимание: комиссии за выдачу, навязанные услуги и страховки, штрафы за досрочное погашение старых продуктов. Проведите «полную стоимость» сценария — сравните ПСК старого долга и нового кредита, а также общий денежный поток по месяцам.

Практический пример: задолженность по карте 120 000 ₽, МП 6% (7 200 ₽), эффективная ставка высокая из‑за наличных операций. При рефинансировании в потребкредит под более низкую ставку и срок 24–36 месяцев платёж может снизиться до 5 000–6 000 ₽. ПДН, соответственно, уменьшится, а долг начнёт линейно сокращаться.

Итог: рефинансирование — инструмент управления ПДН, если он сопровождается дисциплиной. Перевести долг — полдела, важно не восполнить его заново. Оставьте карту для грейс‑покупок с небольшим лимитом и строго контролируйте остаток.

Регуляторные требования ЦБ РФ к расчёту платежа по кредитным картам

Банк России устанавливает рамки, в которых кредитные организации обязаны оценивать платёжеспособность клиента и раскрывать стоимость кредитов. Ключевые элементы — расчёт долговой нагрузки (ПДН), корректная оценка обязательных платежей и раскрытие показателя ПСК. Это обеспечивает сопоставимость условий и защиту потребителя финансовых услуг.

В отношении кредитных карт банки обязаны учитывать обязательства по договору: минимальные платежи, начисленные проценты и комиссии. Допускается применение внутренних методик для оценки потенциальной нагрузки по возобновляемым лимитам, если это обосновано риск‑менеджментом и закреплено в документах банка. Подход должен быть единообразным и недискриминационным для различных категорий клиентов.

Требования к раскрытию информации предполагают, что клиент видит ставку, ПСК, порядок расчёта минимального платежа, условия льготного периода, а также перечень комиссий. Для принятия решения клиент должен иметь полную картину своих будущих платежей, а банк — достоверные данные о доходах и кредитной истории.

Помимо этого, действует обязательство передавать информацию о кредитах и платежной дисциплине в бюро кредитных историй. Это позволяет участникам рынка объективно оценивать риски, а клиентам — выстраивать прозрачную кредитную репутацию.

Итог: регуляторные требования формируют стандарт добросовестного расчёта платежей и ПДН. При корректной реализации методик по кредитным картам кредитор не занижает и не завышает обязательный платёж, а клиент получает понятные условия и предсказуемую долговую нагрузку.

Пример расчёта кредитной нагрузки с учётом кредитной карты

Рассмотрим практический пример. Доход клиента — 120 000 ₽ в месяц «на руки». Есть потребкредит с аннуитетным платежом 18 000 ₽. Кредитная карта: лимит 150 000 ₽, задолженность 80 000 ₽, минимальный платёж 6% от долга плюс проценты. Предположим, что проценты за расчётный период составили 1 600 ₽.

Шаг 1. Рассчитываем МП по карте: 6% × 80 000 ₽ = 4 800 ₽. Добавляем проценты 1 600 ₽. Итого платёж по карте — 6 400 ₽. Если присутствуют комиссии (например, за наличные), их также следует добавить.

Шаг 2. Складываем все ежемесячные обязательства: 18 000 ₽ (потребкредит) + 6 400 ₽ (кредитная карта) = 24 400 ₽. Это суммарный обязательный платёж в расчёте ПДН.

Шаг 3. Считаем ПДН: 24 400 ₽ / 120 000 ₽ × 100% = 20,33%. Итоговый ПДН — около 20%. Для многих кредиторов это комфортный уровень, но пространство для новых обязательств ограничено.

Что изменится, если снизить лимит или погасить часть долга по карте? Допустим, клиент вносит 40 000 ₽. Долг становится 40 000 ₽, МП — 2 400 ₽ плюс проценты (пусть 800 ₽). Платёж по карте — 3 200 ₽. Новый ПДН: (18 000 + 3 200) / 120 000 × 100% = 17,67%. Разница заметна: ПДН снизился почти на 2,7 п. п., что повышает шансы на одобрение нового кредита или получение лучшей ставки.