- Проценты по кредитной карте: из чего складываются

- Льготный период по кредитке: когда проценты не начисляются

- Расчетный и платежный периоды: выписка, дата платежа, закрытие долга

- Ежедневное начисление: формула расчета процентов по остаткам

- Пример расчета процентов по кредитке на реальных суммах

- Частичное погашение в течение месяца: как меняется сумма процентов

- Минимальный платеж: что покрывает и почему проценты остаются

- Снятие наличных и переводы: проценты с первого дня и комиссии

- Покупки в рассрочку и квази-кэш-операции: когда льгота не действует

- Очередность списания платежей: что гасится сначала — проценты или долг

- Просрочка по кредитке: повышенная ставка, пени и штрафы

- Полная стоимость кредита (ПСК) по кредитной карте: как посчитать

- Эффективная годовая ставка против рекламной: в чем разница

- Как не платить проценты по кредитной карте: практические советы

- Частые ошибки держателей кредиток, из-за которых растут проценты

- Возвраты и чарджбек: как корректируются начисленные проценты

- Комиссии, страховки, подписки: как они увеличивают переплату

Проценты по кредитной карте: из чего складываются

Процентная переплата по кредитной карте формируется не из одной цифры в тарифе, а из совокупности условий. Базой служит годовая ставка по виду операции: одна для покупок (обычно ниже), другая — для снятия наличных и переводов (как правило выше). Начисление происходит ежедневно на фактический задолженный остаток, а к оплате проценты предъявляются в дату выписки. Ключевой момент: проценты начинают считаться с даты операции и растут до дня полного погашения соответствующей части долга, если льготный период не выполнен.

Дополнительно на итог влияют комиссии: плата за снятие наличных и переводы, обслуживание карты, платные СМС/уведомления, конвертация при оплате в валюте, сервисные сборы у партнёров. Комиссии не только увеличивают текущую сумму к оплате, но и, как правило, гасятся раньше основного долга, из‑за чего проценты продолжают копиться на теле кредита. Если банк применяет капитализацию (перенос начисленных процентов в долг при неполной оплате), то в следующем цикле проценты уже начисляются на возросшую базу.

На расчёт влияет календарь: в году 365 или 366 дней, поэтому дневная ставка — это годовая ставка, делённая на фактическое количество дней года. Важны и даты учёта: списание с карты и дата проведения в процессинге могут отличаться на 1–3 дня, что сдвигает старт начисления процентов. Валютные операции пересчитываются в рубли по курсу платёжной системы/банка на момент клиринга, и уже рублёвый эквивалент становится базой для начислений.

Нельзя забывать про режим льготного периода (если он есть в тарифе). Он обычно действует только на безналичные покупки и при полном погашении суммы по выписке к дате платежа. Любая просрочка или частичное погашение, как правило, снимает льготу по соответствующим операциям, а проценты за весь период до оплаты будут предъявлены. Итоговая переплата — это сумма ежедневных процентов по всем непогашенным остаткам плюс обязательные комиссии согласно тарифу. Поэтому грамотное планирование оборотов и своевременное закрытие выписки — лучший способ держать проценты под контролем.

Льготный период по кредитке: когда проценты не начисляются

Льготный период (грейс) — это срок, в течение которого банк не начисляет проценты на покупки, при соблюдении ряда условий. Типовая модель включает расчётный период (обычно около 30 дней) и платёжный (ещё 15–25 дней). Если к дате платежа вы полностью погашаете сумму по выписке и не допускали запрещённых операций, проценты за покупки за весь расчётный период не взимаются. Грейс — не «беспроцентный кредит навсегда», а условная отсрочка, действующая только при полном и своевременном закрытии выписки.

Существуют две распространённые схемы льготы: на остаток по выписке (классическая) и на каждую покупку отдельно (расширенная). В первой проценты не начисляются, если оплачен весь долг по выписке; любая недоплата превращает все покупки этого периода в процентные. Во второй — по каждой покупке отсчитывается свой срок льготы, и частичная оплата может сохранить нулевую ставку по тем операциям, чья индивидуальная льгота соблюдена. Конкретная логика зависит от тарифов банка.

Важно учитывать исключения. Льготный период обычно не распространяется на снятие наличных, P2P‑переводы, квази‑кэш операции (пополнение электронных кошельков, азартные игры, покупка криптоактивов и др.). Эти транзакции с первого дня облагаются процентами и, зачастую, дополнительной комиссией. Также грейс прекращается при просрочке минимального платежа или нарушении иных условий договора (например, превышении лимита).

Чтобы действительно не платить проценты: оплачивайте 100% суммы по выписке до даты платежа, избегайте наличных и квази‑кэша, следите за сроками и типом льготы в вашем тарифе. Подключите напоминания, проверьте срок зачисления переводов из других банков и не оставляйте «хвост» в несколько рублей: недостача даже в 1 рубль обычно отменяет льготу и приводит к начислению процентов за весь период.

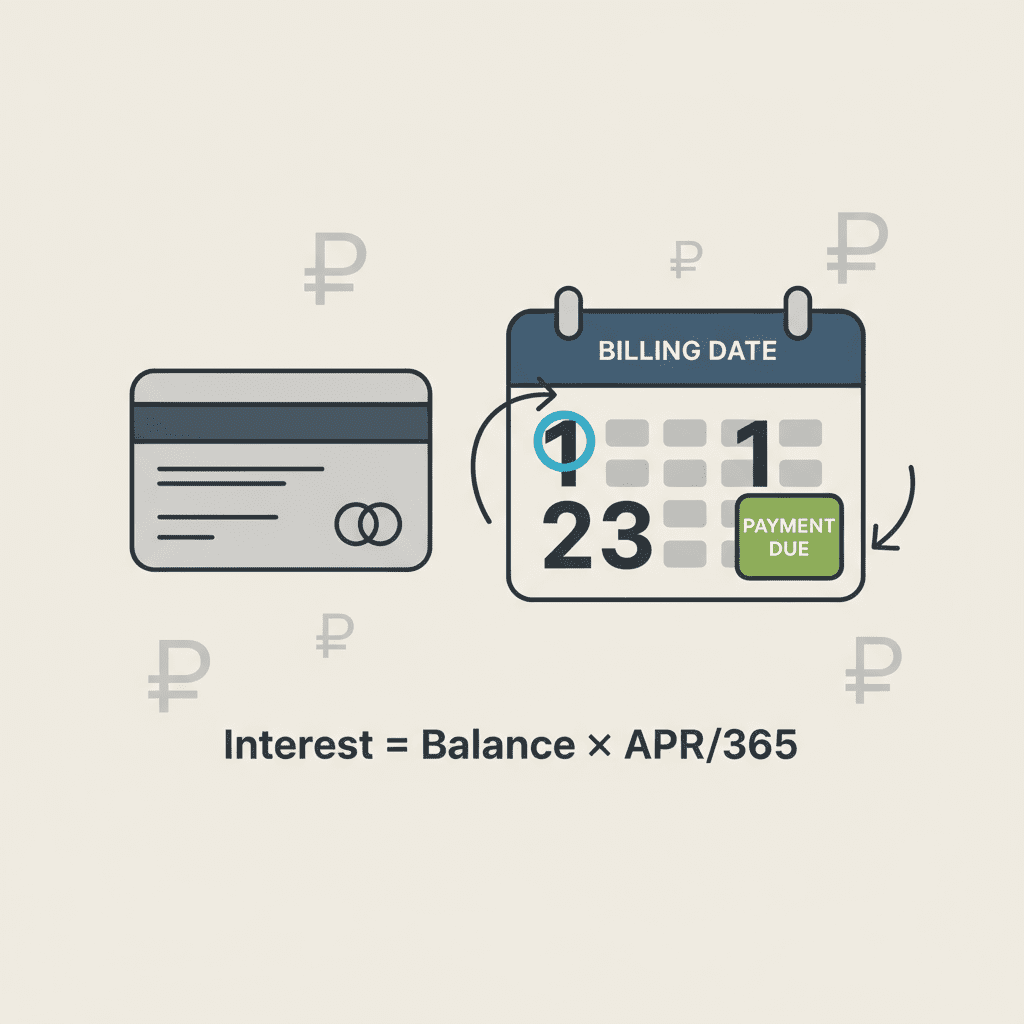

Расчетный и платежный периоды: выписка, дата платежа, закрытие долга

Жизненный цикл кредитной карты делится на два ключевых интервала. Расчётный период — это промежуток, за который накапливаются операции и проценты. В его конце формируется выписка: банк фиксирует сумму долга, начисленные комиссии и минимальный платёж. Далее начинается платёжный период — время, отведённое на оплату выписки, обычно 15–25 дней. День формирования выписки и дата платежа — две самые важные даты, от которых зависит сохранение льготного периода и размер процентов.

Выписка отражает: остаток основного долга, начисленные проценты (если льгота не выполнена), комиссии, штрафы (при наличии), а также минимальный платёж. Оплатив всю сумму по выписке до установленной даты, вы закрываете долг и сохраняете нулевую ставку по покупкам периода. Если оплачена лишь часть, оставшаяся задолженность будет участвовать в ежедневном начислении процентов до полного погашения.

Технические нюансы: дата покупки, дата авторизации и дата клиринга могут различаться. Начисление процентов обычно привязывается к дате проведения операции в учётной системе банка. Переводы из других банков могут зачисляться 1–2 рабочих дня. Если дата платежа выпадает на выходной/праздник, многие банки переносят срок на следующий рабочий день, но это нужно подтверждать в тарифах. Безопаснее платить за 1–2 дня до срока или настроить автоплатёж с запасом.

Закрытие долга фиксируется в момент зачисления средств. После этого новые покупки формируют оборот следующего расчётного периода. Следите за уведомлениями по выписке, проверяйте сумму к оплате в мобильном приложении и контролируйте, чтобы списались все комиссии: если они останутся непогашенными, проценты будут продолжать начисляться на основной долг, а льгота может быть утрачена.

Ежедневное начисление: формула расчета процентов по остаткам

В основе — простая математика. Дневной процент рассчитывается как произведение фактического долга на дневную ставку. Дневная ставка — это годовая ставка, делённая на количество дней в году (365 или 366). Проценты начисляются каждый день на остаток, который действителен на этот день, с учётом поступивших платежей и новых операций.

Формула дневного начисления: Проценты за день = Остаток долга × (Годовая ставка / 365(366)). Если внутри цикла были частичные погашения, то расчёт ведётся по каждому подпериоду с неизменным остатком. Накопленные за цикл проценты суммируются и включаются в сумму по выписке. При неполной оплате они капитализируются и увеличивают базу для следующего цикла.

Пример. Годовая ставка по покупкам — 29,9% годовых. Дневная ставка: 0,299 / 365 ≈ 0,000819. Остаток долга — 50 000 ₽. Проценты за 1 день: 50 000 × 0,000819 ≈ 40,95 ₽. За 30 дней при неизменном остатке: 40,95 × 30 ≈ 1 228,5 ₽. Если в середине периода вы внесли 20 000 ₽, то с даты зачисления проценты будут считаться уже от 30 000 ₽, что заметно снизит итог.

Технические детали: банк применяет округления (обычно до копеек) и суммирует проценты за каждый день. Начисление идёт по разным ставкам в зависимости от типа операции: покупки, наличные, квази‑кэш — по соответствующим тарифам. Проценты не начисляются только если соблюдены условия льготного периода. В иных случаях они возникают с даты операции и прекращаются в дату полного погашения соответствующей части долга.

Пример расчета процентов по кредитке на реальных суммах

Сценарий: 1 числа вы оплатили покупку на 30 000 ₽, 10 числа — ещё 20 000 ₽, 20 числа — 10 000 ₽. Итого за расчётный период — 60 000 ₽. Годовая ставка по покупкам — 29,9%. Льготный период не соблюдён (например, вы оплатили не всю сумму по выписке), значит проценты начислятся с даты каждой покупки.

Дневная ставка: 0,299 / 365 ≈ 0,000819. Расчёт за 30‑дневный цикл: для 30 000 ₽ с 1 по 30 день — 30 000 × 0,000819 × 30 ≈ 737,1 ₽; для 20 000 ₽ с 10 по 30 день — 20 000 × 0,000819 × 21 ≈ 344,0 ₽; для 10 000 ₽ с 20 по 30 день — 10 000 × 0,000819 × 11 ≈ 90,1 ₽. Итого проценты за период ≈ 1 171,2 ₽. Чем раньше появляется операция и чем дольше она остаётся непогашенной, тем больше её вклад в проценты.

Теперь предположим, что в платёжный период вы погасили 40 000 ₽, оставив 20 000 ₽ на следующий цикл. Проценты за платёжный период будут считаться от непогашенного остатка с даты формирования выписки до дня фактического погашения этой части долга. Допустим, это ещё 20 дней: 20 000 × 0,000819 × 20 ≈ 327,6 ₽. Эти проценты попадут в следующую выписку.

Если бы вы выполнили условия льготного периода и оплатили всю сумму выписки (60 000 ₽) до даты платежа, проценты за первый цикл составили бы 0 ₽. Этот пример показывает, насколько ощутима экономия от полного закрытия долга в срок. Даже одно частичное погашение, сделанное в середине месяца, заметно режет проценты, поскольку снижает базу для ежедневного начисления.

Частичное погашение в течение месяца: как меняется сумма процентов

Частичные платежи моментально уменьшают остаток, на который считаются проценты. Поэтому стратегия «вносить по мере возможностей» реально снижает переплату, особенно при высоких ставках. Секрет в том, что проценты считаются ежедневно, и каждый день с меньшим остатком экономит вам копейки, которые к концу месяца складываются в заметную сумму.

Пример. Остаток — 60 000 ₽, ставка 29,9% годовых, дневная ≈ 0,000819. Вариант А: ни одного пополнения за 30 дней — проценты ≈ 60 000 × 0,000819 × 30 ≈ 1 474 ₽. Вариант Б: вы внесли 20 000 ₽ на 10‑й день и ещё 20 000 ₽ на 20‑й день. Тогда проценты: первые 10 дней 60 000 × 0,000819 × 10 ≈ 491 ₽; следующие 10 дней 40 000 × 0,000819 × 10 ≈ 328 ₽; последние 10 дней 20 000 × 0,000819 × 10 ≈ 164 ₽. Итого ≈ 983 ₽. Экономия — порядка 491 ₽ за месяц.

Тонкости: важно время зачисления. Переводы из других банков могут идти 1–2 рабочих дня, а внутренняя операция может учитываться после установленного «часа отсечения». Чтобы платеж повлиял на проценты текущего дня, вносите его заранее и проверяйте факт зачисления в приложении. Если вы держите деньги на дебетовой карте того же банка, удобно настроить автопополнение кредитки сразу после покупки или еженедельно.

Частичное погашение не заменяет полное закрытие выписки, если ваша цель — нулевые проценты по покупкам. Но в сценариях, когда погасить всё не получается, оно значительно уменьшает переплату. Рассчитайте оптимальный график: чем раньше и крупнее пополнение, тем ниже ежедневный долг и итоговая сумма процентов к концу цикла.

Минимальный платеж: что покрывает и почему проценты остаются

Минимальный платёж — это сумма, которую необходимо внести до даты платежа, чтобы избежать просрочки. Обычно он составляет 3–10% от долга по выписке плюс начисленные проценты и комиссии. Оплата «минималки» не отменяет проценты: она предотвращает просрочку, но оставшаяся часть долга продолжает облагаться ежедневными начислениями.

Очередность списания играет ключевую роль. Сначала гасятся комиссии и штрафы (если были), затем проценты, и лишь потом — основная сумма долга. Поэтому при небольшом минимальном платеже на тело кредита уходит ограниченная часть средств, а база для будущих процентов снижается медленно. Это продлевает срок долга и увеличивает общую переплату.

Пример. Долг по выписке — 50 000 ₽, из них проценты и комиссии — 1 200 ₽. Минимальный платёж — 10% = 5 000 ₽. Сначала спишется 1 200 ₽ начислений, на тело останется 3 800 ₽. Новый остаток — 46 200 ₽, и на него вновь пойдут ежедневные проценты до следующего платежа. Если постоянно платить только минималку, срок полного погашения растянется на годы.

Используйте минимальный платёж как страховку от просрочки, а не как «норму». Старайтесь вносить больше: каждую дополнительную тысячу рублей вы снижаете базу для процентов уже на следующий день. Удобно включить автоплатёж на сумму больше минимальной, например фиксированный процент от дохода или остатка по выписке.

Снятие наличных и переводы: проценты с первого дня и комиссии

Снятие наличных в банкоматах и кассах, а также многие переводы с кредитной карты относятся к операциям повышенного риска для банка. Поэтому по ним обычно действует повышенная ставка и нет льготного периода: проценты начинают начисляться с даты операции. Дополнительно взимается комиссия, например фиксированный процент от суммы с минимальным порогом.

Пример: снятие 20 000 ₽ при комиссии 4,9% (мин. 500 ₽) обойдётся минимум в 980 ₽ комиссии, плюс ежедневные проценты по повышенной ставке. Если банкомат сторонний, может добавиться плата оператора. Даже краткосрочный «кэш с кредитки» может стоить ощутимо дороже, чем безналичная покупка.

К переводам, которые часто приравниваются к наличным (квази‑кэш), относятся: пополнение электронных кошельков, переводы на карты и счета третьих лиц, операции с криптовалютой и токенами, азартные игры, лотереи. По таким операциям проценты и комиссии действуют с первого дня, а льгота — как правило — не применяется.

Если вам нужен именно наличный рубль, сравните альтернативы: рассрочка на покупку, дебетовая карта с овердрафтом, кредит наличными. Всегда проверяйте тарифы на снятие и переводы: ставку, комиссию, минимальные суммы и лимиты. Это поможет избежать неожиданной переплаты и сохранить льготный режим по обычным покупкам.

Покупки в рассрочку и квази-кэш-операции: когда льгота не действует

Покупки в рассрочку по кредитной карте бывают двух типов. Первый — магазинная рассрочка (0–0–Х): партнёр компенсирует банку проценты, а клиент платит равными частями без переплаты, но часто с сервисными ограничениями. Второй — «рассрочка от банка», когда транзакция конвертируется в план платежей, за который может взиматься комиссия или повышенная ставка. В обоих случаях льготный период по обычным покупкам не применяется к сумме, переведённой в рассрочку: действуют условия самого плана.

Квази‑кэш — это операции, экономический смысл которых приравнен к получению наличных. К типичным MCC относятся 6012 (финансовые учреждения), 4829 (денежные переводы), 6051 (квази‑кэш), 7995 (азартные игры), 6211 (брокерские услуги) и др. По ним льгота практически всегда отсутствует, проценты начисляются с дня операции, а комиссии могут быть выше стандартных.

Важно проверять классификацию транзакции до оплаты. Один и тот же сервис может проводить платежи как обычную покупку или как квази‑кэш в зависимости от провайдера. Банки прямо указывают исключения в тарифах. Если ваша цель — «0%», используйте кредитку только для безналичных покупок товаров и услуг, которые не попадают в исключения.

Если вы оформили рассрочку по покупке, следите за графиком и суммой списаний: пропуск платежа приводит к потере льготных условий и начислению процентов/штрафов по правилам рассрочки. Уточните, можно ли досрочно закрыть план без штрафов — это помогает уменьшить переплату.

Очередность списания платежей: что гасится сначала — проценты или долг

Порядок распределения ваших оплат определяет, насколько быстро уменьшается «тело» долга и падают будущие проценты. В типичной конфигурации сначала гасятся комиссии, страховки и иные начисления, затем — проценты, и только после этого — основная задолженность (principal). Такой порядок соответствует общим принципам, закреплённым гражданским законодательством, и подробно фиксируется в договоре и тарифах.

Практическое следствие: если на счёте накопились комиссии (например, за снятие наличных или обслуживание), даже крупный платёж сперва «съест» эти суммы, затем покроет проценты за прошлые дни, а на уменьшение тела долга останется меньше. Поэтому при активном использовании кредитки важно следить за появлением комиссий и по возможности избегать операций, которые их генерируют.

Совет: чтобы оплата работала «на вас», пополняйте карту как можно раньше и больше минимального платежа — так быстрее сокращается база для начисления ежедневных процентов. Если в тарифе предусмотрены опции изменения очередности (редко, но встречается в рамках реструктуризации), оцените их влияние на общую переплату до подключения.

Перед крупным погашением проверьте текущий состав долга в приложении: отдельно суммы комиссий, процентов и основного остатка. Это позволит точнее прогнозировать эффект платежа и избежать иллюзии «почему долг почти не уменьшился», когда значительная часть ушла на сопутствующие начисления.

Просрочка по кредитке: повышенная ставка, пени и штрафы

Просрочка возникает на следующий день после даты платежа, если минимальный платёж не поступил в полном объёме. С этого момента банк вправе применять повышенную ставку на сумму просроченной задолженности и/или начислять неустойку (пени, штраф) согласно договору. Помимо удорожания долга, информация о просрочке передаётся в бюро кредитных историй, что ухудшает скоринг.

Как правило, повышенная ставка действует только на просроченную часть долга, но проценты по базовым ставкам продолжают начисляться и на остальной непогашенный остаток. Если просрочка длится, банк может ограничить операции по карте, аннулировать льготный период в текущем и последующих циклах, предложить реструктуризацию или потребовать досрочного исполнения обязательств.

Размеры и порядок начисления неустойки жёстко регламентируются договором и законодательством о потребительском кредите. Банки не вправе выходить за установленные пределы и обязаны раскрывать условия заранее. Чтобы исключить риски «технической» просрочки, учитывайте время межбанковских переводов и возможные задержки зачисления в выходные/праздники.

Лучшие практики: настройте автоплатёж на сумму больше минимальной, держите финансовую подушку, оперативно связывайтесь с банком при риске задержки — часто предлагаются индивидуальные решения (перенос даты, рассрочка задолженности), которые помогут снизить издержки и сохранить позитивную историю.

Полная стоимость кредита (ПСК) по кредитной карте: как посчитать

ПСК — это интегральный показатель, отражающий эффективную стоимость кредита с учётом всех обязательных платежей: процентов, комиссий, плат за обслуживание и иных расходов, которые заёмщик обязан нести по договору. Банк обязан раскрывать ПСК в паспорте продукта и договоре крупным шрифтом, чтобы вы понимали реальную цену кредита.

Как прикинуть ПСК по кредитке самостоятельно? 1) Определите сценарий использования: средний лимит, объём покупок, доля снятий наличных, вероятность полного/частичного погашения. 2) Суммируйте все обязательные платежи за год при этом сценарии: проценты по ежедневному расчёту, комиссии (обслуживание, наличные, переводы), обязательные страховые/сервисные сборы. 3) Переведите результат в годовой процент от среднего долга: ПСК ≈ (все платежи за год / средний формируемый долг) × 100%.

Точный расчёт ПСК выполняется по методике дисконтирования денежных потоков: вычисляется ставка, при которой приведённая стоимость всех выплат заёмщика равна сумме полученного кредита, с учётом графика. Для кредитных карт нет фиксированного графика, поэтому банки используют стандартные предпосылки (например, доля использования лимита, платежи по расписанию). Чем больше комиссий и реже вы гасите долг, тем выше ваша личная ПСК.

Сравнивая предложения, смотрите не только на рекламную ставку, но и на ПСК, набор комиссий, условия льготного периода и стоимость наличных/переводов. Это даст целостную картину и поможет выбрать карту под ваш реальный сценарий.

Эффективная годовая ставка против рекламной: в чем разница

Рекламная ставка — это «чистый» процент по конкретному виду операций при идеальных условиях (часто «от»). Она не учитывает комиссии, плату за обслуживание, платные опции и особенности графика платежей. Эффективная годовая ставка (EIR) — это фактическая стоимость кредита с учётом всех обязательных расходов и частоты капитализации, близкая по смыслу к ПСК. Именно эффективная ставка показывает, сколько вы платите в реальности.

В кредитных картах влияет частота начисления: проценты считают ежедневно, а предъявляют к оплате раз в цикл. Если вы не закрываете выписку полностью, происходит капитализация — и переплата растёт быстрее, чем предполагает «простая» рекламная цифра. Добавьте комиссии за наличные/переводы, обслуживание, SMS — и эффективная ставка может оказаться выше на десятки процентных пунктов.

Практический подход: моделируйте свой сценарий. Допустим, средний остаток долга — 40 000 ₽, в год набегает 6 000 ₽ процентов и 1 800 ₽ комиссий. Эффективная стоимость — (6 000 + 1 800) / 40 000 × 100% = 19,5% годовых, даже если рекламная ставка «от 12%». Сравнение карт корректно только в сопоставимом сценарии использования: одинаковая доля снятий, идентичная дисциплина платежей и набор опций.

Вывод: рекламная ставка — ориентир, эффективная — реальность. Оценивайте полную экономику продукта и выбирайте карту под свои привычки, а не под «минимальную цифру в баннере».

Как не платить проценты по кредитной карте: практические советы

Главный принцип «0%» — всегда закрывать сумму по выписке до даты платежа и не совершать операций, на которые льгота не распространяется. Остальное — техника и дисциплина. Ниже — чек‑лист, который помогает держать нулевую переплату месяц за месяцем.

- Держите календарь: отметьте день выписки и дату платежа, поставьте напоминания за 3, 2 и 1 день.

- Подключите автоплатёж на 100% суммы по выписке с дебетовой карты/счёта с достаточным запасом.

- Платите заранее: межбанк может идти 1–2 рабочих дня, в выходные зачисления задерживаются.

- Избегайте наличных, P2P и квази‑кэша: по ним льготы нет, комиссии высоки.

- Пользуйтесь частичными пополнениями в течение месяца — это снижает риск «не уложиться» и уменьшает проценты при сбое.

- Контролируйте мелкие комиссии и подписки: «хвост» в несколько рублей отменяет льготу.

- Проверяйте чеки и выписку: возвраты и спорные списания оформляйте оперативно.

- Не копите рассрочки без плана: они занимают лимит и могут иметь платные условия.

Дополнительно: храните финансовую подушку на дебетовой карте того же банка — так автоплатёж пройдёт даже при форс‑мажоре. Раз в квартал пересматривайте лимит и тариф: если часто выходите за рамки льготы, возможно, выгоднее другой продукт или кредит наличными под фиксированный график.

Частые ошибки держателей кредиток, из-за которых растут проценты

Даже опытные пользователи попадаются на типичные ловушки. Понимание этих ошибок помогает экономить тысячи рублей ежегодно. Критично: проценты появляются там, где «сломалась» дисциплина или нарушены условия льготы.

- Оставить «хвост» 1–100 ₽ по выписке — льгота срывается, проценты начислятся за весь период.

- Платёж в последний момент: межбанк не успел — формально просрочка и потеря льготы.

- Снятие наличных «на пару дней» — комиссия + проценты с первого дня, часто дороже самой покупки.

- P2P‑переводы/квази‑кэш без проверки тарифов — нет льготы и повышенная ставка.

- Игнорирование комиссий и подписок — минимальный платёж уходит на них, тело долга почти не уменьшается.

- Путаница в датах: новая покупка перед выпиской без понимания сроков — и внезапно не хватает средств на полное закрытие.

- Отсутствие резерва — любой форс‑мажор превращается в просрочку.

Избегайте этих сценариев, используйте календарь, автоплатёж и частичные пополнения. Проверяйте каждую операцию в приложении и знайте свои тарифы: это лучшая профилактика лишних процентов и штрафов.

Возвраты и чарджбек: как корректируются начисленные проценты

Возврат по покупке (refund) уменьшает задолженность с даты зачисления средств, которую фиксирует банк. Если к моменту возврата проценты уже начислялись на эту сумму, банк скорректирует долг: либо уменьшит основную задолженность, либо пересчитает проценты согласно правилам тарифа. Как правило, перерасчёт идёт с даты зачисления возврата, а не задним числом с даты покупки.

Чарджбек — спор по операции через платёжную систему — процедура более долгая. На время рассмотрения банк не обязан замораживать проценты: если вы не оплачиваете спорную сумму, начисления могут продолжаться. В случае успешного чарджбека средства вернутся, и банк выполнит корректировку задолженности и процентов в соответствии с правилами.

Практические советы: 1) Сразу уведомляйте банк о спорной операции, 2) Собирайте доказательства (чеки, переписку, подтверждения отмены), 3) Следите за движением по счёту, чтобы не допустить просрочки по несвязанным суммам. Если возврат ожидается, но дата платежа близко, безопаснее временно закрыть выписку — потом возврат уменьшит будущий долг.

Всегда проверяйте, как ваш банк обрабатывает возвраты в разных валютах: возможны курсовые разницы и сервисные сборы платёжных систем, которые повлияют на итоговую корректировку.

Комиссии, страховки, подписки: как они увеличивают переплату

Незаметные на первый взгляд платежи — комиссия за обслуживание, платные уведомления, страховка, сервисные подписки — прямо влияют на общую стоимость кредита. Во‑первых, это дополнительные расходы сами по себе. Во‑вторых, из‑за очередности списания они гасятся раньше процентов и основного долга, замедляя сокращение задолженности. Даже небольшая ежемесячная комиссия увеличивает эффективную ставку и продлевает срок погашения.

Страхование по кредитной карте может быть добровольным или автоматически подключённым с правом отказа. Если страховка обязательна по условиям тарифа — её стоимость учитывается в ПСК. В иных случаях вы вправе отказаться в установленные сроки. Внимательно читайте условия: иногда «0% рассрочка» сопровождается платной услугой, которая фактически заменяет проценты.

Подписки на платные сервисы (музыка, кино, софт), списывающиеся с кредитки, опасны с точки зрения льготы: если вы не закроете выписку «в ноль», даже небольшая подписка сорвёт грейс и запустит проценты за весь период. Проверьте все автосписания и, по возможности, переведите их на дебетовую карту.

Финансовая гигиена: отключите неиспользуемые услуги, переведите регулярные платежи на дебет, держите контрольный список подписок, раз в месяц сверяйте выписку с реальными затратами. Чем меньше «шума» из комиссий и автосписаний, тем предсказуемее долг и ниже переплата по кредитке.