- Как пользоваться кредитной картой без процентов: базовые правила

- Льготный (беспроцентный) период по кредитной карте: что это и как работает

- Расчетная дата и дата платежа: как не пропустить срок погашения

- Полное погашение задолженности: почему нужно вносить 100% суммы

- Минимальный платеж по кредитной карте: чем опасен и когда полезен

- Покупки, снятие наличных и переводы: за какие операции проценты начисляются сразу

- Переводы с кредитной карты через СБП и P2P: комиссии и попадание на проценты

- Автоплатежи и напоминания: как не допустить просрочки и пеней

- Возвраты и чарджбэк: влияет ли отмена покупки на проценты

- Рассрочка у банка и у магазинов: как сохранить 0% по кредитке

- Баланс-трансфер и рефинансирование кредитной карты: перенос долга без процентов

- Комиссии, страхование и платные услуги: как не переплатить по кредитной карте

- Частые ошибки держателей кредитных карт и как их избежать

- Пример расчета беспроцентного периода на реальных датах

- Что делать, если не успеваете погасить долг без процентов

- Как выбрать кредитную карту с длинным грейс-периодом и выгодными условиями

- Кэшбэк и бонусы: как получать выгоду и не платить проценты

- Юридические нюансы договора: где прячутся условия, влияющие на проценты

Как пользоваться кредитной картой без процентов: базовые правила

Что значит «не платить проценты» по кредитной карте

Кредитная карта позволяет оплачивать покупки деньгами банка и не платить проценты, если вы соблюдаете условия льготного периода. Схема проста: совершаете безналичные покупки, дожидаетесь выписки, вносите сумму долга полностью до установленной даты. Тогда проценты по операциям покупок не начисляются. Любое отклонение от этого алгоритма переводит долг в процентный режим.

Главное правило: используйте карту только для покупок и погашайте всю сумму из выписки в срок. Наличная выдача, переводы на карты и кошельки часто считаются «квази-наличными» операциями. По ним проценты начисляются с первого дня и могут взиматься комиссии.

Пошаговый алгоритм безопасного использования

- Оплачивайте покупки картой, а не снимайте наличные. Если нужно снять наличные, рассчитайте стоимость: проценты с дня операции и комиссия за выдачу.

- Отслеживайте расчетную дату. Это конец расчетного периода. На следующий день формируется выписка со всеми покупками за цикл.

- Сверьте сумму к оплате в выписке. Погашение должно быть равным 100% суммы покупок и комиссий из выписки, если хотите сохранить льготный период.

- Планируйте платеж за 2–3 дня до даты платежа. Так вы учтете возможные задержки зачисления из других банков.

- Исключите «квази-наличные» операции: переводы P2P с кредитной карты, пополнение электронных кошельков, операции с криптовалютой и азартными сервисами.

- Следите за MCC-кодами. Некоторые магазины проходят как «услуги финансового характера», и банк может начислить комиссию или проценты с первого дня.

- Настройте напоминания и автоплатеж на полное погашение. Выберите списание «вся сумма из выписки», а не «минимальный платеж».

- Держите резерв на дебетовой карте. Это ваш источник для своевременного погашения долга по кредитке.

- Не копите покупки ближе к дате выписки. Лучше совершать крупные траты прямо после расчетной даты, чтобы получить максимум дней льготы.

Ошибка многих — вносить только минимальный платеж. Это сохраняет статус «без просрочки», но проценты начнут начисляться на весь остаток. Контролируйте лимит, не допускайте перерасхода и проверяйте, как банк разносит платежи: обычно сначала гасится комиссия и проценты, затем тело долга.

Льготный (беспроцентный) период по кредитной карте: что это и как работает

Две фазы грейс-периода

Льготный период состоит из расчетной части и платежного «хвоста». В расчетную часть входят дни, когда вы совершаете покупки. По окончании этого периода формируется выписка. Далее идет платежная часть — несколько недель на оплату. Если вы закрываете сумму из выписки полностью, проценты по покупкам не начисляются.

Распространенный формат — «до 50–120 дней», но реальная длительность зависит от даты покупки и даты закрытия выписки. Покупка, совершенная в первый день нового расчетного периода, получит максимальное число дней льготы. Покупка накануне выписки — минимальное.

Что входит в льготный период, а что — нет

- Покупки в торговых точках и онлайн — обычно подпадают под льготу при полном погашении.

- Снятие наличных, P2P и пополнение кошельков — чаще всего не входят в льготу. По ним проценты идут с даты операции.

- Комиссии и платные услуги банка — начисляются отдельно и тоже подлежат оплате в составе выписки.

Важно учитывать дату проведения и дату списания. Бывает задержка в несколько дней. Операция попадает в ту выписку, в которую ее проведет банк. Если она окажется в следующей выписке, срок погашения сдвинется. Возвраты уменьшают баланс при зачислении, но не заменяют собой оплату выписки.

Если вы не внесли 100% суммы из выписки, льготный период по покупкам обычно теряется, а проценты начислят задним числом — с дат операций. Исключения встречаются в отдельных тарифах и промо, поэтому условия нужно внимательно читать. Первый расчетный период после выдачи карты может быть укороченным или, наоборот, «длинным» — это также описано в документах банка.

Расчетная дата и дата платежа: как не пропустить срок погашения

Две ключевые даты, которые нужно знать

Расчетная дата — это день закрытия текущего периода. На следующий день банк формирует выписку: в ней итоговая сумма к оплате, минимальный платеж и дата платежа. Дата платежа — крайний срок, до которого нужно внести деньги, чтобы сохранить льготу и не получить просрочку.

Запомните: расчетная дата определяет, какие операции войдут в выписку, а дата платежа — крайний день для полного погашения без процентов. Между этими датами обычно 15–25 дней.

Практика своевременных платежей

- Планируйте оплату за 2–3 дня до даты платежа. Переводы между банками могут идти дольше, особенно в выходные.

- Уточните «cut-off» — время, до которого платеж считается дневным. После него банк зачислит его датой следующего дня.

- Проверьте правила на выходные и праздники. Часто срок переносится на рабочий день, но это должно быть прописано в документах.

- Используйте автоплатеж «вся сумма из выписки». Подстрахуйте его вручную, если видите задержку зачисления.

- Храните подтверждения платежей и проверяйте отражение операции в личном кабинете. Если платеж не прошел, у вас будет время на резервный перевод.

Если вы платите с дебетовой карты того же банка, зачисление обычно мгновенное. Переводы из других банков через СБП часто приходят быстро, но не всегда. Традиционные межбанковские платежи могут идти до следующего рабочего дня. Лучше иметь финансовую «подушку» и оплачивать долг заранее, чем спорить с банком о времени зачисления.

Полное погашение задолженности: почему нужно вносить 100% суммы

Смысл «полного погашения»

Полное погашение — это оплата 100% суммы из выписки до даты платежа. В эту сумму входят все покупки, комиссии и уже начисленные проценты (если они были). Только при таком сценарии банк не начисляет проценты по операциям покупок за прошедший цикл.

Если внести меньше, льготный период по покупкам обычно теряется. Проценты начислятся с даты каждой покупки, а не с даты просрочки. Это называется «ретроактивное» начисление. Итоговая переплата может удивить, даже если вы почти закрыли долг.

Чем опасна «почти полная» оплата

- Даже небольшой недоплатой вы лишаетесь всей выгоды льготного периода.

- Проценты начислятся на все покупки периода, а не только на «остаток».

- Следующий расчетный период начнется уже с «процентным хвостом», что затруднит выход на ноль.

Пример: в выписке 30 000 ₽. Вы внесли 29 800 ₽. Формально нет просрочки, но это не «полное погашение». Банк начислит проценты на все покупки периода с дат их совершения, затем списания пойдут в очередности: сначала комиссии и проценты, затем тело долга. Чтобы не попасть в «процентную ловушку», платите ровно ту сумму, что указана в выписке как «к оплате до…» и проверяйте, не появились ли промежуточные списания (например, обслуживание карты), изменившие итог.

Минимальный платеж по кредитной карте: чем опасен и когда полезен

Что такое минимальный платеж

Минимальный платеж — это установленная банком часть долга (обычно 3–10% от суммы или фиксированный минимум), которую нужно внести до даты платежа, чтобы избежать статуса просрочки. Он поддерживает договор в «активном» состоянии, но не сохраняет льготный период.

Оплата только минималки почти всегда означает, что проценты по покупкам будут начисляться с даты операций. Долг растет, хотя вы и вносите платежи.

Когда минимальный платеж уместен

- Форс-мажор. Нет возможности закрыть выписку целиком. Минимум спасет от просрочки, испорченной истории и штрафов.

- Промежуточное решение. Вы вносите минималку сейчас и планируете досрочное погашение в ближайшие дни.

- Техническая задержка. Платеж из другого банка идет дольше. Минималка помогает «зафиксировать» отсутствие просрочки.

Но у минимального платежа есть оборотная сторона. Итоговый срок закрытия долга растягивается, а переплата по процентам увеличивается. Дополнительно банк может списывать платные услуги и страховку, из-за чего значимая часть вашего платежа не идет на основной долг. Стратегия «живу на минималках» превращает кредитку в долговую яму. Используйте ее только как временную меру и стремитесь к полному погашению.

Покупки, снятие наличных и переводы: за какие операции проценты начисляются сразу

Классификация операций и начисление процентов

По кредитным картам банк по-разному оценивает операции. Покупки в торговых точках и онлайн, как правило, попадают под льготный период при полном погашении. А вот наличные и «квази-наличные» списания почти всегда платные с первого дня.

- Покупки (безналичные) — льготный период при 100% оплате выписки. Комиссий обычно нет.

- Снятие наличных — проценты с даты операции плюс комиссия за выдачу. Льготы почти никогда нет.

- P2P-переводы с кредитной карты — часто трактуются как «наличные» и облагаются комиссией и процентами с первого дня.

- Пополнение электронных кошельков, биржи, азартные сервисы — обычно квази-наличные. Проценты и комиссии начисляются сразу.

- Оплата штрафов, налогов и некоторых услуг — зависит от банка и MCC-кода. Уточняйте правила в тарифах.

Не полагайтесь на формулировку «до 120 дней без процентов». Она почти всегда касается только покупок, а не всех операций. Исключения встречаются в промо и специальных тарифах. Если вы твердо решили снимать наличные именно с кредитной карты, посчитайте итоговую стоимость: проценты + комиссия + возможное отсутствие кэшбэка.

Переводы с кредитной карты через СБП и P2P: комиссии и попадание на проценты

Как банки трактуют переводы

Перевод через СБП или P2P с кредитной карты часто считается «квази-наличной» операцией. По таким операциям банк может сразу начислять проценты и брать комиссию. Даже если интерфейс приложения не предупреждает, правила определяются тарифами и договором.

- СБП с кредитной карты — в большинстве банков платно и с процентами с первого дня.

- P2P на карту другого человека — обычно приравнивается к наличным.

- Исключения бывают в промо: иногда банк временно относит такие переводы к покупкам, но это нужно подтверждать действующими условиями.

Безопасное правило: для переводов используйте дебетовую карту. Кредитную — только для покупок. Если очень нужно перевести с кредитки, заранее уточните комиссию и влияние на льготный период. Сделайте тест на небольшую сумму и посмотрите, как операция отразится в выписке и разделе «проценты».

Помните о лимитах СБП и внутренних ограничениях банка. Крупные суммы могут запрашивать дополнительное подтверждение. При частых переводах велика вероятность классификации как квази-наличных операций с полным набором комиссий и процентов.

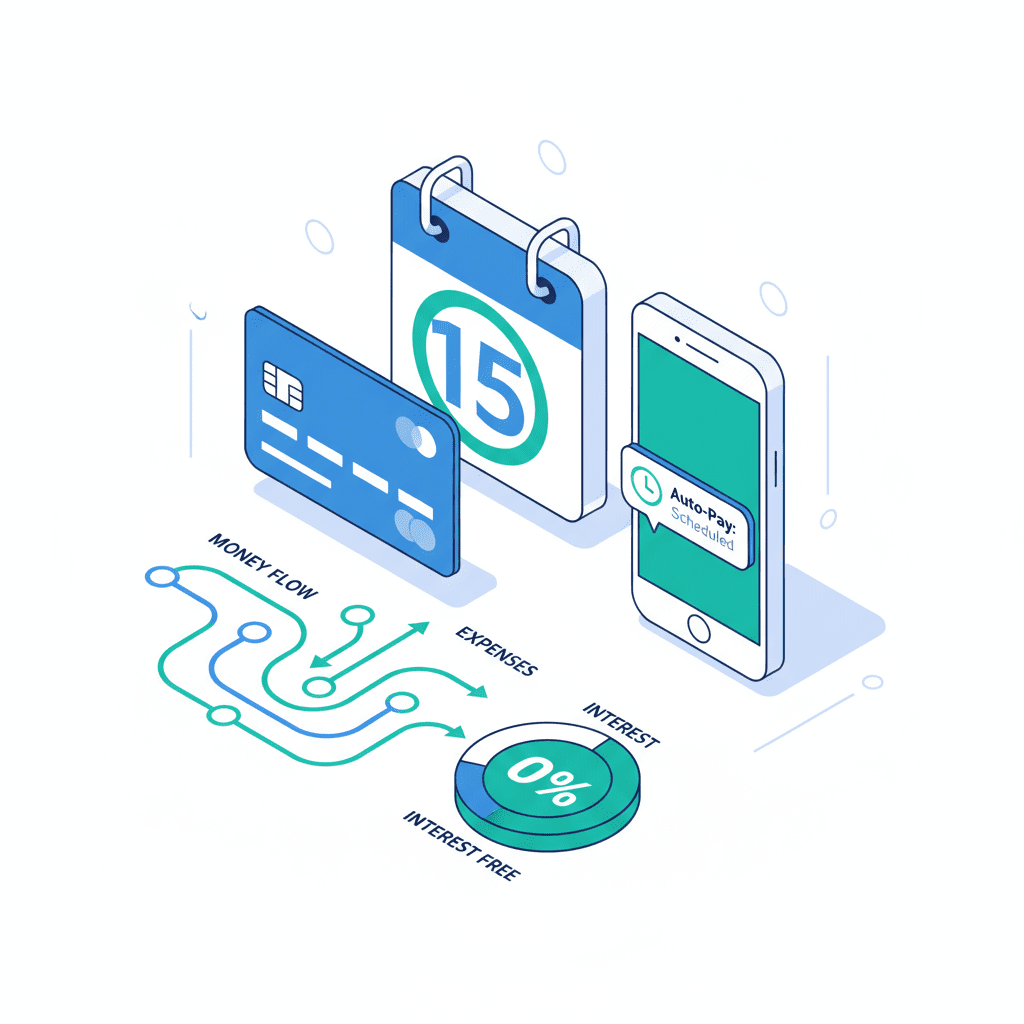

Автоплатежи и напоминания: как не допустить просрочки и пеней

Зачем автоматизировать платежи

Автоплатежи и напоминания снижают риск человеческой ошибки. Вы заранее настраиваете дату и сумму, а система делает все за вас. Это особенно важно, когда несколько карт и обязательств.

- Выбирайте автоплатеж «полная сумма из выписки». Так сохраняется льготный период.

- Ставьте дату списания на 2–3 дня раньше крайнего срока. Это дает запас на задержки сетей и праздники.

- Контролируйте наличие средств на дебетовой карте, с которой идет списание.

- Подключайте SMS и push-уведомления: о формировании выписки, сумме к оплате и факте зачисления.

Автоплатеж не отменяет контроля. Проверяйте, прошел ли платеж и корректна ли сумма. При смене тарифа, появлении комиссий или обратных корректировок итог к оплате может отличаться от привычного. Держите альтернативный канал оплаты: быстрый перевод, пополнение с другой карты, визит в офис самообслуживания.

Возвраты и чарджбэк: влияет ли отмена покупки на проценты

Как работает возврат

Если магазин оформил возврат, деньги зачисляются на кредитную карту после обработки платежной системой. Возврат уменьшает задолженность, когда фактически поступит. Но он не заменяет собой обязательный платеж по выписке, если срок оплаты наступил.

Если льготный период сохранен и возврат пришел до даты платежа, итог к оплате уменьшится. Если вы уже потеряли льготу, проценты за период до возврата могут остаться.

Чарджбэк

Чарджбэк — спор с банком-эквайером по транзакции. Сроки рассмотрения — от нескольких недель до нескольких месяцев. На время разбирательства банк не обязан останавливать начисление процентов по уже нарушенному льготному периоду. Чтобы не переплачивать, оплачивайте выписку в срок. Когда спор завершится в вашу пользу и средства вернутся, долг уменьшится, а излишне уплаченные проценты банк пересматривает только если это прямо предусмотрено условиями.

Сохраняйте чеки и переписку с продавцом. Отражение возврата в выписке может попасть в текущий или следующий расчетный период — это влияет на сумму к оплате и льготу.

Рассрочка у банка и у магазинов: как сохранить 0% по кредитке

Два типа рассрочек

Рассрочка у банка — конвертация покупки в график с фиксированными платежами. Рассрочка у магазина — товар продается с разбивкой цены на части, банк оплачивает покупку как обычную транзакцию.

- Банковская рассрочка: покупка переводится в отдельный договор или «транш». Может действовать комиссия за подключение и потеря кэшбэка.

- Магазинная рассрочка: часто проходит как обычная покупка. Льгота сохраняется при полном погашении выписки.

Ключевой вопрос: влияет ли рассрочка на льготный период по другим покупкам. В одних банках суммы по рассрочке исключаются из «обязательного к полной оплате» для сохранения льготы по остальным покупкам. В других — требуется закрыть весь «остаток к льготе», включая текущий платеж по рассрочке. Этот момент нужно уточнять в тарифах и справке к продукту.

Если вы подключаете рассрочку, сделайте это до формирования выписки, чтобы сумма и график корректно попали в расчет. Иначе покупка будет в текущей выписке как обычная, и льгота может нарушиться, если оплатить не тот размер. Проверяйте, как отражается ежемесячный платеж: он должен учитываться в минимальном платеже и в сумме к оплате без штрафов.

Баланс-трансфер и рефинансирование кредитной карты: перенос долга без процентов

Что такое баланс-трансфер

Баланс-трансфер — перенос долга с одной кредитной карты на другую с льготной ставкой на ограниченный срок. Часто действует 0% на 3–12 месяцев, возможна единовременная комиссия. Банк может требовать документы, подтверждающие задолженность (выписку другой карты).

- Срок промо фиксирован. После него начисляется стандартная ставка.

- Новые покупки по карте-реципиенту могут не иметь льготы, пока не погашен трансфер.

- Комиссия за перевод бывает 0–5% от суммы.

Баланс-трансфер — инструмент для ускоренного погашения, а не приглашение к новым тратам. Составьте план: делите сумму на число промо-месяцев и платите максимум досрочно. Изучите порядок распределения платежа: обычно сначала гасится промо-транш с ближайшим окончанием льготы, затем прочий долг.

Рефинансирование — оформление нового кредита/карты с более мягкими условиями под закрытие текущей задолженности. Следите за полными затратами: комиссии за выдачу, обслуживание, страховка. Цель — снизить переплату и нагрузку, а не перенести проблему.

Комиссии, страхование и платные услуги: как не переплатить по кредитной карте

Какие платежи часто забывают

Кредитка может иметь ежегодное или ежемесячное обслуживание, платную доставку наличных, комиссию за переводы, СМС-подписку, платные справки. Страхование жизни/финансовой защиты нередко подключается по заявлению или как опция, которую можно отключить.

- Обслуживание карты и выпуск дополнительных карт.

- Снятие наличных и квази-наличные операции.

- Страхование и пакетные услуги.

- Конвертация валют по курсу банка, DCC у зарубежных продавцов.

- Комиссия за превышение лимита и за просрочку.

Любая комиссия, попавшая в выписку, увеличивает сумму к полной оплате для сохранения льготы. Если услуга вам не нужна, подайте отказ в банке заранее, а не после списания. Следите за изменениями тарифов: банки уведомляют через кабинет и выписки. Проверяйте MCC исключения по кэшбэку, чтобы не терять выгоду на «небонусных» категориях.

Частые ошибки держателей кредитных карт и как их избежать

Топ ошибок

- Оплата «в последний час» и задержка зачисления — формальная просрочка и пени.

- Снятие наличных с кредитки «на всякий случай» — проценты и комиссия с первого дня.

- Оплата только минималки — потеря льготы и лавинообразные проценты.

- Непонимание расчетной даты — покупка попала в другую выписку и сократила льготу.

- Смешивание покупок и квази-наличных переводов — вся стратегия 0% рушится.

- Автоплатеж настроен на минималку — льгота не сохраняется.

- Игнор уведомлений банка о смене тарифов — неожиданные комиссии.

Профилактика: календарь дат, автоплатеж «вся сумма», запрет на квази-наличные, проверка выписки и тарифов раз в месяц. Держите резервный план: альтернативный канал оплаты, деньги на дебетовом счете, быстрый перевод. При сложностях заранее свяжитесь с банком и запросите рассрочку долга или реструктуризацию, чтобы не допустить просрочки.

Пример расчета беспроцентного периода на реальных датах

Календарный кейс

Предположим, расчетная дата — 5 число каждого месяца. Период с 6 апреля по 5 мая — расчетный. Выписка сформируется 6 мая, дата платежа — 25 мая.

- Покупка на 10 000 ₽ 6 апреля. Максимальная льгота: до 25 мая — 49 дней.

- Покупка на 5 000 ₽ 30 апреля. Льгота короче: до 25 мая — 25 дней.

- Итог выписки 6 мая: к оплате 15 000 ₽.

Если 25 мая вы оплачиваете 15 000 ₽ полностью, проценты не начислятся. Если оплатите 14 900 ₽, льготы не будет. Банк начислит проценты с 6 и 30 апреля по 25 мая на соответствующие суммы. Далее проценты будут начисляться и после 25 мая, пока вы не погасите долг полностью.

Оптимизация: крупные траты совершайте 6–7 числа, сразу после расчетной даты. Так вы получите максимальные дни льготы. Если планируете возврат товара, имейте в виду, что деньги могут прийти после даты платежа. Тогда погасите выписку, а возврат уменьшит долг в следующем периоде.

Что делать, если не успеваете погасить долг без процентов

Пошаговый план

- Внесите минимум до даты платежа — это сохранит статус без просрочки.

- Сразу ограничьте новые покупки по кредитке, чтобы не наращивать долг.

- В ближайшие дни пополните карту досрочно частями — проценты считаются ежедневно, каждое пополнение их снижает.

- Попросите у банка рассрочку долга или реструктуризацию. Условия зависят от продукта и вашей истории.

- Рассмотрите баланс-трансфер под 0% на срок промо и составьте график.

- Перенесите крупные траты на дебет и создайте «подушку» для следующего цикла.

Главное — не допустить просрочки. Просрочка ухудшает историю, дает штрафы и повышенные ставки. Отключите платные услуги и страховки, которые увеличивают долг. Продавайте ненужные вещи, ищите временный доход, чтобы ускорить погашение. Любая досрочная сумма уменьшает итоговую переплату.

Как выбрать кредитную карту с длинным грейс-периодом и выгодными условиями

Критерии выбора

- Длина льготного периода и его структура: на «до скольки дней» и что именно входит.

- Правила по наличным и переводам: есть ли льгота, размер комиссии.

- Дата выписки и гибкость настройки даты платежа.

- Ставка после льготы и порядок начисления процентов.

- Обслуживание карты и платные опции, возможность отказа от страховки.

- Кэшбэк и лимиты на категории, работа с MCC.

- Качество приложения: выписка по операциям, автоплатежи, напоминания.

Ищите карту, где льгота применяется к покупкам, ясно прописан порядок сохранения 0%, а комиссия за спорные операции прозрачна. Полезна возможность выбора расчетной даты, чтобы подстроить цикл под ваши доходы. Сравните полную стоимость владения: обслуживание, комиссии, страховки, стоимость наличных. Чем проще правила — тем меньше риск ошибок.

Кэшбэк и бонусы: как получать выгоду и не платить проценты

Зарабатывайте правильно

Кэшбэк — приятный бонус, но он имеет смысл только при полном погашении долга. Проценты легко «съедят» весь бонус. Стройте схему так, чтобы не выходить за рамки льготного периода.

- Выбирайте категории с высоким процентом, но учитывайте лимиты на месяц.

- Проверяйте исключенные MCC. Часть операций не бонусируется.

- Следите за сроком зачисления и списания бонусов, не допускайте их сгорания.

- Не гонитесь за кэшбэком ценой лишних покупок. Важнее — ноль процентов и дисциплина платежей.

Золотое правило: сначала сохраните льготу, потом думайте о бонусах. Подключайте акции у партнеров, но сверяйте условия: минимальные суммы, ограничения по датам, требования к типу операции. Если операция пройдет как квази-наличная, вы лишитесь не только льготы, но и кэшбэка.

Юридические нюансы договора: где прячутся условия, влияющие на проценты

Документы, которые нужно прочитать

- Договор и индивидуальные условия: ставки, даты, льготы, ответственность.

- Тарифы: комиссии, правила по операциям, стоимость услуг.

- Правила программы лояльности: исключения по кэшбэку.

- Информация о порядке погашения: очередность списаний платежа.

- Условия изменения тарифов и информирования клиента.

Обратите внимание на определения «расчетная дата», «дата платежа», «операции, не участвующие в льготном периоде», «квази-наличные». Важны и детали: часовой пояс операции, дата зачисления платежа, перенос сроков на выходные, момент начала начисления процентов, правила рассрочки и баланс-трансфера. Отдельно проверьте согласие на страхование и порядок отказа. Право банка менять тарифы с уведомлением — стандартная практика, поэтому держите контрольные напоминания раз в месяц проверять условия в личном кабинете и в выписке.