- Что такое платные услуги микрозаймов и как их навязывают

- Права заемщика: на что можно законно отказаться в МФО

- Когда и в какие сроки можно отказаться от платных услуг

- Как отказаться от услуги до подписания договора займа

- Как отключить платные услуги после оформления микрозайма

- Отказ от страховки по микрозайму: период охлаждения и возврат премии

- Отключение платных SMS‑уведомлений, подписок и «юридической поддержки»

- Возврат списанных денег за навязанные услуги: пошаговый порядок

- Образец заявления на отказ и претензии в МФО

- Куда жаловаться на навязанные услуги: Банк России, Роспотребнадзор, суд

- Какие доказательства собрать для отказа и возврата средств

- Частые уловки МФО и как их распознать при оформлении займа

- Проверка договора микрозайма: на что обратить внимание в оферте

- Риски отказа и как минимизировать вероятность отказа в займе

- Бесплатные альтернативы платным сервисам микрофинансовых организаций

- Сроки рассмотрения обращений и возврата денег по закону

- Особенности отказа в онлайн‑сервисах и офисах МФО

Что такое платные услуги микрозаймов и как их навязывают

Платные услуги при оформлении микrozайма — это дополнительные сервисы, не являющиеся обязательными для получения денег, но предлагаемые за отдельную плату. К типичным относятся платные SMS‑уведомления, «юридическая поддержка», платное повышение шансов одобрения, «ускоренная выдача», проверка кредитной истории, продление займа со скидкой, а также добровольное страхование жизни и здоровья. По закону такие услуги допускаются только при добровольном согласии заемщика и в рамках отдельного соглашения или четко выделенного раздела индивидуальных условий.

Как навязывают услуги на практике: допсервис по умолчанию включают в корзину при онлайн‑оформлении; ставят галочки заранее; прячут отказ в неочевидном пункте; обещают «гарантированное одобрение» только при покупке пакета; объединяют услугу с договором займа так, что кажется, будто без нее деньги не дадут. Такие приемы противоречат принципу информированного выбора и требованиям о раскрытии полной стоимости кредита и состава платных опций.

Навязывание может быть прямым (условие «сервис обязателен») или косвенным: внушают, что без услуги заявка будет рассматриваться дольше, а ставка станет выше. Ни скорость рассмотрения, ни решение по займу не могут ставиться в зависимость от покупки стороннего сервиса, если это не является объективной платной функцией самого кредитного продукта, отраженной в индивидуальных условиях.

Признаки навязанной услуги: отсутствие отдельной цены и договора; отсутствие явного способа отказаться; услуга описана расплывчато («информационная поддержка», «персональный менеджер») без перечня действий и SLA; списания начинаются без подтверждения; платежи повторяются автоматически как подписка. В таких случаях у заемщика есть основания требовать отключения и возврата средств.

Чтобы не попасть на лишние траты, перед оплатой проверьте: где находится согласие на услугу, отдельна ли стоимость, какие списания и периодичность указаны, можно ли отказаться в любой момент, есть ли период охлаждения (для страховок). Сохраняйте скриншоты шагов оформления — это поможет при споре.

Права заемщика: на что можно законно отказаться в МФО

Заемщик вправе отказаться от любой дополнительной платной услуги, не являющейся обязательным условием выдачи займа по закону. Это следует из норм гражданского законодательства о свободе договора и из положений о защите прав потребителей финансовых услуг. Любые допсервисы требуют отдельного, осознанного согласия. Предварительно отмеченные галочки и «молчаливое согласие» не считаются доказательством добровольного выбора.

Что можно отключить: платные SMS и e‑mail подписки, «юридическую поддержку», сервис «повышения шансов», «ускоренную обработку», услугу продления по подписке, мониторинг кредитной истории от партнеров, а также добровольное страхование (индивидуальное или групповое). Комиссии за рассмотрение заявки, выдачу или сопровождение займа сами по себе недопустимы, потому что это действия кредитора по исполнению основного договора.

Вы имеете право: получить достоверную и полную информацию о цене и составе любой услуги до оплаты; подписывать услуги только отдельным согласием; отказаться от уже подключенного сервиса в одностороннем порядке, если он длящийся (подписка); требовать перерасчет и возврат списаний, если услуга была навязана или неоказана.

При дистанционном оформлении МФО обязана обеспечить понятный интерфейс выбора опций. Предустановленные галочки и скрытый отказ противоречат стандартам добросовестной продажи. Если отказ затруднен, это аргумент в вашу пользу при споре и жалобе в надзорные органы.

Важно понимать различие: если услуга влияет на условия займа и ее цена включена в полную стоимость кредита, кредитор должен прямо указать это в индивидуальных условиях. Но и в этом случае заемщик вправе не соглашаться и выбрать продукт без пакета, либо другой тариф. Удержания за то, что вы отказались, недопустимы.

Когда и в какие сроки можно отказаться от платных услуг

Отказ возможен на любом этапе: до подписания, сразу после оформления и в период действия услуги. Оптимальный момент — до подписания договора: так вы исключите списания и споры. Если допсервис уже активирован, действуют специальные правила по срокам и возвратам.

Для длящихся подписок (SMS‑уведомления, «юридическая поддержка», мониторинг) отказ действует с момента уведомления исполнителя. Денежные списания за будущие периоды прекращаются, а суммы за неоказанные дни подлежат возврату пропорционально. Если списание происходило ежедневно/ежемесячно, требуйте прекращения с ближайшей даты списания.

Для разовых услуг (пакет «ускоренная выдача», проверка КИ) возврат зависит от факта оказания. Если услуга фактически не была предоставлена или ее навязали, требуйте возврат как неосновательное обогащение, ссылаясь на отсутствие согласия и доказательства подключения без вашей воли (скриншоты, логи).

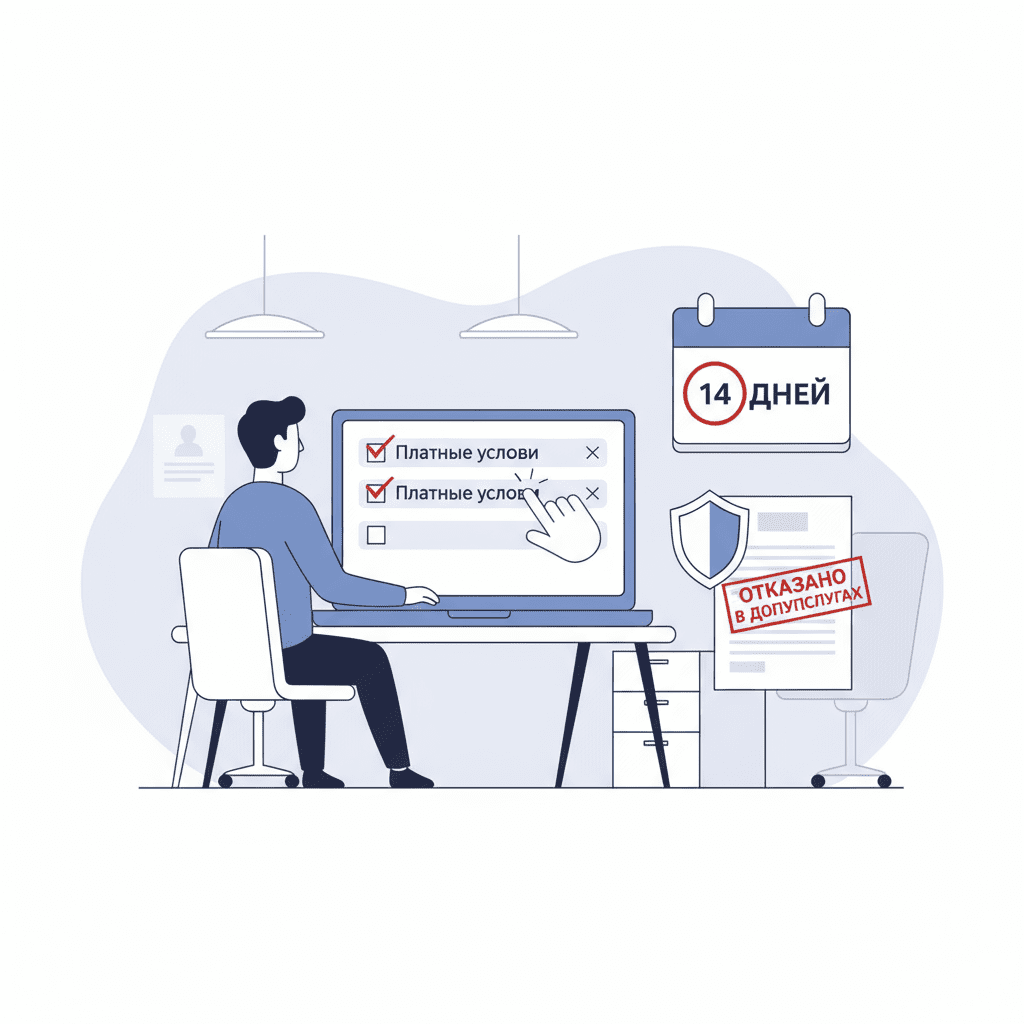

Страхование: действует «период охлаждения» — чаще всего 14 календарных дней с даты присоединения к договору. В этот срок можно отказаться и получить уплаченную премию (с учетом неиспользованного времени, если покрытие уже действовало). При отсутствии страхового случая и сохранности риска возврат, как правило, производится в полном объеме или пропорционально.

Сроки реакции исполнителей: на претензию о возврате денег по потребительской услуге обычно отводится до 10 дней, на рассмотрение жалобы в надзорный орган — до 30 дней. Если компания затягивает отключение подписки, фиксируйте дату обращения — это позволит взыскать излишне списанные суммы за период после уведомления.

Как отказаться от услуги до подписания договора займа

Лучшее решение — убрать все лишнее на этапе оформления. Действуйте по чек‑листу.

- Проверяйте индивидуальные условия: разделы о дополнительном сервисе и стоимости. Услуги должны быть вынесены отдельно, с четкой ценой и периодичностью списаний.

- Снимайте галочки в онлайн‑анкете. Предустановленные согласия недопустимы. Если интерфейс не дает снять галочку, сделайте скринкаст и сохраните.

- Требуйте отдельное соглашение на услугу. Сервис нельзя «прятать» внутрь общей оферты без выделения.

- Фиксируйте отказ: впишите в бумажный бланк «От допуслуг X, Y отказываюсь», поставьте подпись и дату. В электронном договоре — загрузите в чат/почту МФО заявление с формулировкой отказа.

- Сверяйте полную стоимость кредита. Если допуслуга влияет на расчет, выбирайте тариф без нее или откажитесь от продукта.

Если менеджер убеждает, что без услуги заявку не примут или решение будет отрицательным, спокойно попросите письменное подтверждение этого условия. Как правило, после такой просьбы навязывание прекращается. Помните: скорость рассмотрения и доступ к займу — это функции кредитора, а не стороннего сервиса. Комиссии за «ускорение» не должны подменять стандартный процесс.

При дистанционном заключении сохраняйте подтверждение каждого шага: письмо с офертой, итоговый PDF с условиями, скриншоты чекбоксов, SMS‑коды. Эти материалы докажут, что согласия на допсервисы не было или вы его отозвали до подписания.

Как отключить платные услуги после оформления микрозайма

Если услуга уже активна, действуйте оперативно. Сначала отключите сервис, затем требуйте перерасчет и возврат.

- Личный кабинет: найдите раздел «Подписки», «Услуги», «Настройки уведомлений». Отключите опции и сохраните скриншот подтверждения.

- Письменный отказ: направьте в МФО заявление об отказе от услуги и прекращении списаний с даты обращения. Укажите договор займа, название сервиса, дату подключения, требование вернуть средства за неоказанные периоды.

- Каналы связи: используйте электронную почту из договора, форму обращений в кабинете, при наличии — мессенджер/чат поддержки. Запрашивайте входящий номер вашего обращения.

- Финансовый след: сформируйте выписку по платежам, отметьте списания за услугу — это основа для пересчета.

После отключения проверьте, прекратились ли списания. Если списывания продолжаются, направьте повторную претензию с приложением скриншотов и выписки, предупредите о жалобе в надзорные органы и о намерении взыскать неосновательное обогащение и неустойку.

Для подписок действует общий подход: деньги за будущие периоды подлежат возврату. За время, когда услуга оказывалась фактически и была доступна, возврат обычно не производят, если только не доказано навязывание или нарушения условий. Если согласие не подтверждается документально, это аргумент в пользу полного возврата.

Отказ от страховки по микрозайму: период охлаждения и возврат премии

Добровольная страховка при займе — отдельный продукт страховой компании. У заемщика есть право на «период охлаждения» — обычно 14 календарных дней с даты присоединения к договору. В этот срок можно отказаться и вернуть премию при отсутствии страхового случая и при сохранности риска.

Порядок действий:

- Найдите в документах полис/заявление о присоединении. Уточните дату начала покрытия и стоимость премии.

- Подготовьте заявление об отказе от участия в договоре страхования. Адресат — страховая компания. Допустима подача через МФО как агента, если это указано в документах.

- Приложите копии паспорта, полиса/заявления, реквизиты для возврата. Сохраните подтверждение подачи: входящий номер, чек передачи, скриншоты.

- Ожидайте возврат. Как правило, страховщик перечисляет деньги в течение 10 рабочих дней после получения заявления и пакета документов.

Если 14 дней прошли, отказываться тоже можно, но возврат осуществляется пропорционально неиспользованному периоду, если это предусмотрено правилами страхования и договором. При навязывании (отсутствовало отдельное согласие, полис был оформлен без воли клиента) требуйте полный возврат как неосновательное обогащение.

Для групповых программ добровольного страхования действует аналогичный порядок: отказ — путем подачи заявления о выходе из программы. Если страховка включена в цену займа без альтернатив, это повод для жалобы в надзорный орган и для требования пересмотра условий.

Отключение платных SMS‑уведомлений, подписок и «юридической поддержки»

Подписки и сервисы сопровождения — самые частые источники мелких, но регулярных списаний. Любая такая услуга должна иметь простой и понятный механизм отключения.

Как отключить:

- Личный кабинет: разделы «Подписки/Услуги/Уведомления». Отключите все платные опции, сохраните подтверждение (скриншоты/письмо).

- Заявление в свободной форме: укажите договор займа, название услуги, требование о прекращении списаний и возврате средств за неоказанные периоды.

- Горячая линия/чат: попросите оператора отключить услугу и выслать письмо с фиксацией даты и времени отключения.

Если подписка активировалась без вашего явного согласия, требуйте полного возврата и предоставьте доказательства: отсутствие галочек в интерфейсе, невыставление отдельного счета, отсутствие согласия в договоре. Для «юридической поддержки» проверьте фактическое оказание услуг (консультации, документы). Если услуги не оказывались, деньги подлежат возврату как за неоказанные.

Списания после официального отказа неправомерны. Фиксируйте каждую транзакцию: дата, сумма, назначение. Это позволит взыскать излишне списанное и проценты за пользование чужими денежными средствами.

Возврат списанных денег за навязанные услуги: пошаговый порядок

Если услуга навязана или подключена без согласия, действуйте последовательно.

- Сбор доказательств: договор и индивидуальные условия, выписка операций, скриншоты оформления, переписка, записи разговоров (легально фиксировать свои разговоры).

- Претензия в МФО: опишите обстоятельства, приложите доказательства, потребуйте отключения услуги и возврата денег. Укажите срок исполнения 10 дней.

- Перерасчет: попросите предоставить расчет удержаний и план возврата. Проверьте соответствие сумм выписке.

- Жалоба в надзорные органы: если не вернули — направьте обращение в Банк России через интернет‑приемную и в Роспотребнадзор.

- Суд: требуйте взыскать уплаченное, проценты за пользование чужими средствами, неустойку и штраф за неудовлетворение требований потребителя в досудебном порядке.

В претензии четко обозначьте правовую позицию: отсутствие отдельного согласия, предустановленные галочки, неоказание услуги, отсутствие информации о цене и периодичности, нарушение принципов добросовестной продажи. Чем яснее и короче формулировки, тем быстрее рассмотрение.

Практически помогает: направлять обращения по нескольким каналам, фиксировать входящий номер, ставить отметку о принятии на бумаге. По итогам обязательно сверяйте поступившие суммы и запрашивайте акт сверки.

Образец заявления на отказ и претензии в МФО

Ниже — универсальный шаблон, который можно адаптировать под вашу ситуацию.

Заявление об отказе от платной услуги и требовании возврата

Адресат: [Наименование МФО]

От: [ФИО, паспорт, адрес, e‑mail, телефон]

Договор займа № [номер] от [дата]

Сообщаю об отказе от платной услуги [название услуги], подключенной [дата]. Считаю услугу навязанной/подключенной без моего согласия по следующим причинам: [кратко: предустановленная галочка, отсутствие отдельного соглашения, нет информирования о цене].

Требую:

1) немедленно прекратить оказание услуги и списания денежных средств;

2) вернуть денежные средства, списанные за услугу за период с [дата] по [дата] в размере [сумма] на реквизиты [реквизиты для возврата];

3) предоставить письменный ответ в срок 10 дней с даты получения настоящего заявления.

Приложения: копия договора, выписка операций, скриншоты/записи подтверждения.

Дата, подпись.

Советы по подаче: направляйте через личный кабинет и e‑mail, на бумаге — в двух экземплярах с отметкой о принятии. Сохраните доказательства отправки — это критично при дальнейшем споре.

Куда жаловаться на навязанные услуги: Банк России, Роспотребнадзор, суд

Если МФО игнорирует требования, подключайте внешние механизмы защиты.

- Банк России: профильный надзор за МФО. Жалоба подается через интернет‑приемную. Приложите договор, скриншоты, переписку, выписки. Срок рассмотрения — до 30 дней. Регулятор вправе выдать предписание, провести проверку и учесть жалобу в надзорной практике.

- Роспотребнадзор: рассматривает нарушения прав потребителей, в том числе навязывание услуг, недостоверную информацию о цене. Полезно при массовых нарушениях и для фиксации факта навязывания.

- Суд: иск о взыскании уплаченных сумм, процентов за пользование чужими средствами, неустойки и штрафа за неудовлетворение требований потребителя в добровольном порядке. Госпошлина по требованиям о защите прав потребителей — льготная, многие споры рассматриваются в порядке упрощенного производства.

Параллельные обращения усиливают позицию. В жалобах формулируйте факты и требования кратко, без эмоций, приложите все материалы. Результатами могут быть предписание МФО, возврат средств, изменение практики продаж.

Какие доказательства собрать для отказа и возврата средств

Качество доказательной базы определяет исход спора. Собирайте максимум объективных материалов.

- Договор займа и индивидуальные условия: проверьте, есть ли отдельный раздел с услугой, цена, периодичность.

- Скриншоты/запись экрана процесса оформления: положение галочек, тексты согласий, итоговая страница.

- Переписка и ответы МФО: подтверждения отключения, входящие номера обращений, шаблонные отказы.

- Выписка по платежам: даты и суммы списаний, назначения платежей, квитанции.

- Записи телефонных разговоров: законно фиксировать свои разговоры; сохраняйте файлы и расшифровки ключевых фрагментов.

- Правила услуги/страхования: брошюры, оферты, страницы сайта с описанием сервиса и тарифами.

Структурируйте материалы по хронологии: «как оформлял», «что списали», «как отказывался», «что ответили». Сделайте сопроводительную таблицу: дата — действие — документ подтверждения. Четкая хронология снижает риск затягивания рассмотрения и облегчает работу специалиста, который будет вашу жалобу анализировать.

Частые уловки МФО и как их распознать при оформлении займа

Нечестные практики повторяются из раза в раз. Узнайте их, чтобы не попасться.

- Предустановленные галочки и «скрытый отказ». Признак — нельзя снять галочку или отказ спрятан в выпадающем списке.

- «Пакеты выгод»: услуга объединена с займом, нет отдельной цены. Требуйте раздельного указания стоимостей.

- Комиссия за «ускоренную выдачу» или «рассмотрение заявки». Это функции кредитора, они не должны тарифицироваться отдельно.

- «Повышение шансов одобрения». Решение принимает скоринг, сервис не влияет на алгоритм. Опасайтесь обещаний «гарантированного одобрения».

- Автопродление по подписке. При оформлении пролонгации добавляют регулярные списания — ищите опцию «единовременно».

- «Юридическая поддержка» без SLA. Нет перечня услуг, сроков и каналов — значит, доказать факт оказания будет сложно, а списания будут регулярными.

Сигналы риска: услуга не выделена в договоре, не указана цена и периодичность, нет простого отказа, обещают зависимость одобрения от покупки сервиса. При первых признаках навязывания лучше прекратить оформление и выбрать другую организацию.

Проверка договора микрозайма: на что обратить внимание в оферте

Перед подписанием уделите 5–10 минут пристальной проверке.

- Индивидуальные условия: ставка, срок, полная стоимость кредита, комиссии. Допуслуги должны быть вынесены в отдельные пункты с ценой.

- Приложения и допсоглашения: страхование, сервисные пакеты, продление. Отдельные подписи — отдельные согласия.

- Порядок списаний: периодичность, способ оплаты, автоплатежи, условия отключения, сроки прекращения.

- Согласия: обработка данных, рассылки, предложения партнеров. Снимайте необязательные согласия.

- Запрещенные комиссии: за рассмотрение, выдачу, сопровождение. Их наличие — тревожный сигнал.

Оферта должна быть прозрачной и однозначной. Если в документе нет четких формулировок и цен, попросите актуальную редакцию или откажитесь от сделки. Любые разночтения трактуются в пользу потребителя, но спор лучше предотвратить, чем потом тратить время на возвраты.

Риски отказа и как минимизировать вероятность отказа в займе

Отказ от допуслуг — ваше право. Но некоторые кредиторы могут снижать «лояльность», если клиент не покупает сервисы. Это не должно влиять на решение по займу, однако на практике возможны задержки или предложение менее выгодного тарифа.

Как снизить риски:

- Подготовьте профиль: актуальные данные, стабильный доход, положительная история погашений.

- Выбирайте МФО с прозрачными тарифами и открытым отказом от услуг. Изучайте отзывы и документы на сайте.

- Подавайте заявку в 1–2 проверенные организации, не рассеивайте запросы — множественные заявки за короткий срок ухудшают скоринг.

- Если предлагают платный пакет с «лучшими условиями», попросите альтернативу без пакета. Сохраните переписку с отказом от пакета.

Помните: при добросовестном поведении и адекватной долговой нагрузке отказ от допуслуг не является основанием для отказа в займе. Если видите зависимость решения от покупки сервиса — это повод сменить кредитора и сообщить о практике в надзор.

Бесплатные альтернативы платным сервисам микрофинансовых организаций

Многие платные опции легко заменить бесплатными инструментами.

- SMS‑уведомления — мобильные пуш‑уведомления и e‑mail в личном кабинете МФО. Большинство компаний предоставляет их бесплатно.

- Мониторинг кредитной истории — два бесплатных отчета в каждом бюро кредитных историй в год. Узнать, в каких БКИ хранится история, можно через официальные сервисы.

- «Юридическая поддержка» — бесплатные консультации у государственных и некоммерческих консультационных центров, горячие линии, общественные приемные.

- «Повышение шансов» — реальная альтернатива: актуализируйте данные, снижайте долговую нагрузку, гасите просрочки, проверяйте корректность кредитной истории.

- «Ускоренная выдача» — выбирайте МФО с стандартным быстрым процессом без доплат. Настоящая скорость — часть сервиса, а не платная опция.

Не платите за то, что доступно бесплатно. Сочетание личного кабинета, уведомлений и регулярной сверки кредитной истории перекрывает большинство навязанных платных услуг.

Сроки рассмотрения обращений и возврата денег по закону

Соблюдение сроков — ключ к быстрому результату. Фиксируйте дату подачи каждого обращения.

- Претензия в МФО о возврате средств за услугу: как правило, до 10 дней на удовлетворение денежного требования по потребительской услуге.

- Отказ от страховки: заявление в «период охлаждения» (обычно 14 дней), возврат — как правило, в течение 10 рабочих дней после получения заявления.

- Жалоба в Банк России: срок рассмотрения — до 30 дней.

- Жалоба в Роспотребнадзор: общий срок — до 30 дней.

- Суд: от 1 до 3 месяцев в упрощенном порядке, дольше — при очных заседаниях и экспертизах.

Если сроки нарушены, фиксируйте просрочку и заявляйте дополнительные требования: проценты за пользование чужими денежными средствами, неустойку, штраф за неудовлетворение требований потребителя в добровольном порядке. Это дисциплинирует исполнителя и ускоряет возврат.

Особенности отказа в онлайн‑сервисах и офисах МФО

Механика отказа различается в зависимости от канала.

Онлайн

- Отключение через личный кабинет и чат поддержки, подтверждение — электронным письмом/сообщением.

- Запрашивайте PDF‑подтверждение отключения или карточку обращения с номером и датой.

- Сохраняйте скриншоты и скринкасты — это основа доказательств при споре.

Офис

- Заявление в двух экземплярах, на вашем — отметка о принятии (дата, подпись, ФИО сотрудника).

- Попросите выдать расчет возврата и акт сверки по подпискам и услугам.

- При устных консультациях делайте письменные резюме встречи и отправляйте их на e‑mail компании — так вы зафиксируете договоренности.

Главное — документальность. Независимо от канала, у вас должны остаться подтверждения отказа, прекращения списаний и договоренности о возврате. Это экономит время и деньги, если дело дойдет до жалобы или суда.