- Можно ли погасить кредит кредитной картой: условия банков и ограничения

- Способы оплаты кредита с кредитной карты: онлайн, по реквизитам, через сервисы

- Оплата по СБП с кредитной карты: правила, лимиты, комиссии

- Перевод по реквизитам на счет кредита: сроки зачисления и стоимость

- Платеж через интернет-банк банка-кредитора картой: как провести без ошибки

- Комиссии и проценты: квази-кэш, MCC 6012 и снятие наличных

- Как уложиться в льготный период при оплате кредита кредитной картой

- Лимиты операций и запреты на погашение кредитов с кредитных карт

- Пошаговая инструкция: оплачиваем кредит картой в мобильном приложении

- Автоплатеж с кредитной карты для погашения кредита: плюсы и риски

- Сроки зачисления платежа и как подтвердить оплату кредитору

- Безопасность платежей: как избежать мошенников и ошибочных переводов

- Когда оплата кредита кредитной картой невыгодна и чем её заменить

- Альтернативы: рефинансирование, перенос долга и рассрочка без переплат

- Типичные ошибки при оплате кредита с кредитной карты и как их избежать

Можно ли погасить кредит кредитной картой: условия банков и ограничения

Оплата кредита с кредитной карты возможна, но зависит от правил эмитента карты и банка-кредитора. Формально запрета нет: перевод можно провести через интернет-банк кредитора, по реквизитам, по СБП или через платежные сервисы. Однако банк, выпустивший карту, вправе отнести такую операцию к категории квази-кэш и начислить повышенную комиссию и проценты с даты операции. Поэтому ключ к выгоде — знать тарифы по вашей карте и способ зачисления у принимающей стороны.

Чаще всего перевод в адрес финансовой организации обрабатывается с MCC 6012/6051/4829. Для многих эмитентов это не покупка, а «наличные/квази-кэш». В таком случае льготный период не действует, а проценты начинают начисляться сразу. Нередки и лимиты: дневные и месячные ограничения на переводы, запреты на оплату кредитов сторонних банков, а также особые условия для крупных сумм (усиленная проверка происхождения средств, запрос документов).

У банка-получателя тоже есть правила. Одни кредиторы принимают оплату картой на сайте или в приложении (онлайн-эквайринг), другие — только по реквизитам счета или через СБП. Сроки зачисления различаются: внутри банка — мгновенно или в течение часа, межбанк — от нескольких минут (СБП) до 1–3 рабочих дней при классическом переводе.

На практике клиенты используют гибридные схемы: оплачивают минимальный платеж по кредиту картой в экстренных ситуациях, а затем быстро погашают задолженность по карте, чтобы не потерять льготный период. Это рабочий инструмент «мостика ликвидности», но только при четком понимании комиссий, сроков и лимитов.

Итог: погашать кредит кредитной картой можно, но безопасно и выгодно — лишь при соблюдении условий эмитента, правильном выборе канала оплаты и точном соблюдении сроков.

Способы оплаты кредита с кредитной карты: онлайн, по реквизитам, через сервисы

Есть несколько рабочих способов направить деньги с кредитной карты в счет погашения займа. Каждый канал отличается скоростью, комиссией и правилами применения льготного периода. Ниже — самые распространенные варианты и нюансы.

1) Оплата картой в интернет-банке/на сайте кредитора. Вы вводите данные карты, сумма списывается через эквайринг. Плюс — быстрое зачисление и удобство. Минус — высокий риск категории MCC 6012/6051 (квази-кэш), из-за чего льготный период по карте часто не применяется, а эмитент может взять комиссию.

2) Перевод по СБП (Система быстрых платежей). Удобно для межбанка: обычно зачисление почти моментальное, реквизитов не нужно, достаточно телефона или QR. Но если источник — кредитная карта, эмитент карты может интерпретировать операцию как «наличные» и начислить проценты с дня перевода.

3) Перевод по реквизитам счета кредита. Классический способ с указанием БИК, счета и назначения платежа. Плюс — универсальность. Минус — срок 1–3 рабочих дня при межбанке, а для списания с кредитной карты многие эмитенты применяют тарифы на квази-кэш/переводы.

4) Платежи через платежные сервисы/агрегаторы. Это интерфейсы, принимающие оплату картой и дальше отправляющие перевод в банк-кредитор. Обычно быстро, но в тарифах часто заложены комиссии, а операции у эмитента карты идут как квази-кэш.

Выбор метода зависит от срочности, суммы и тарифов вашей карты. Если важна мгновенная доставка — интернет-эквайринг кредитора или СБП. Если приоритет — минимальные издержки, сравните комиссии эмитента за квази-кэш и условия по конкретному каналу.

Оплата по СБП с кредитной карты: правила, лимиты, комиссии

СБП — быстрый способ межбанковских переводов и платежей по номеру телефона или QR. Для дебетовых карт и счетов он чаще всего бесплатен для клиента и зачисляется мгновенно. Но при списании именно с кредитной карты возникают важные нюансы.

Во-первых, эмитент карты определяет тип операции. Многие банки считают перевод по СБП в адрес финансовых организаций квази-кэшем. Тогда проценты начисляются с даты операции, а льготный период не работает. Возможна комиссия (фиксированная или как процент от суммы).

Во-вторых, лимиты. Технические ограничения СБП позволяют крупные суммы, но конкретные суточные и месячные лимиты устанавливает ваш банк. На практике по кредитным картам встречаются пределы на одну операцию и на период, а также отдельные лимиты для переводов на счета финорганизаций. При превышении система отклонит платеж.

В-третьих, скорость и подтверждение. Зачисление обычно происходит в течение минут, чек формируется в приложении. Для споров сохраняйте квитанцию и идентификатор перевода СБП.

Чтобы снизить издержки, перед оплатой уточните в тарифах эмитента: применяет ли он комиссию за СБП при списании с кредитного лимита, попадает ли операция под квази-кэш, действует ли льгота на часть суммы. Часто выгоднее сначала пополнить дебетовый счет, а уже с него отправить СБП без комиссий по карте, если банк такое допускает.

Перевод по реквизитам на счет кредита: сроки зачисления и стоимость

Перевод по реквизитам — универсальный способ, когда у вас есть номер кредитного счета, БИК и наименование получателя. Его плюс — работает практически всегда. Минусы — возможные комиссии и срок зачисления при межбанковских расчетах.

Сроки. Внутри одного банка платежи проходят быстро — от мгновенного зачисления до нескольких часов. Межбанк по классическим платежам идет дольше: обычно 1–3 рабочих дня, иногда быстрее, если банк использует ускоренные каналы. Заранее учитывайте выходные и праздничные дни: дата проведения и дата зачисления могут сдвигаться.

Стоимость. Если списание источником идет с кредитной карты, эмитент часто применяет тариф как за квази-кэш/переводы: 1–5% от суммы, иногда с минимальной фиксированной частью. Льготный период обычно не действует. Комиссии банка-получателя за входящий платеж по кредиту, как правило, нет, но исключения встречаются в тарифах отдельных организаций.

Точность реквизитов критична. Указывайте правильный счет, ФИО заемщика и назначение платежа (номер договора). Ошибка в одной цифре — риск возврата или зависания средств до ручного разбирательства. Сохраняйте чек с УИН/ID операции (если присваивается) и с номером платежного поручения в системе банка.

Совет: планируйте перевод с запасом 2–3 дня до даты платежа по кредиту, особенно при межбанке. Так вы избежите просрочки из-за регламентных задержек.

Платеж через интернет-банк банка-кредитора картой: как провести без ошибки

Многие кредиторы принимают оплату на сайте или в приложении картой любого банка. Это удобно: деньги приходят быстро, а договор идентифицируется автоматически. Но важно выполнить несколько шагов, чтобы исключить ошибки и лишние комиссии.

Проверка данных. Введите номер договора или счета, проверьте ФИО, сумму и назначение. Сравните итоговую комиссию: у кредитора ее обычно нет, но эмитент карты может квалифицировать платеж как квази-кэш. Если сервис показывает тип операции или MCC, обратите внимание на 6012/6051/4829 — это сигнал о возможной комиссии и отсутствии льготы.

Подтверждение операции. Используйте 3‑D Secure/биометрию. Сохраняйте чек с временем, суммой, маской карты, идентификатором операции и ссылкой на электронный кассовый чек (54‑ФЗ). Этот документ поможет при спорных ситуациях и для подтверждения оплаты в службе поддержки кредитора.

Контроль сроков. Несмотря на быстрое зачисление, делайте платеж заранее — за несколько часов до дедлайна, чтобы прошли все антифрод‑проверки. Если сумма крупная, банк может временно удерживать ее на допроверку.

Если у кредитора есть альтернативные каналы (СБП, внутренние переводы между своими продуктами), сравните издержки: иногда оплата с дебетового счета через СБП будет дешевле, чем с кредитной карты напрямую.

Комиссии и проценты: квази-кэш, MCC 6012 и снятие наличных

Ключевой риск при оплате кредита кредитной картой — классификация операции. Квази-кэш — это сделки, близкие к выдаче наличных: переводы в финорганизации, пополнение электронных кошельков, покупка денежные переводов и т. п. Часто они имеют MCC 6012, 6051, 4829 и аналогичные.

Что это значит для держателя карты? Обычно: 1) отсутствует льготный период; 2) проценты начинают начисляться с даты операции; 3) применяется комиссия (например, 3–5% от суммы, минимум фиксированная величина). Точные цифры зависят от тарифов эмитента.

Чем квази-кэш отличается от снятия наличных? По сути — тем же режимом начисления процентов и комиссий, но без физического получения денег. Некоторые банки тарифицируют квази-кэш мягче, чем банкомат, другие — одинаково. Поэтому перед оплатой изучите условия именно вашей карты.

Как понять MCC заранее? Универсального способа нет, но подсказки дают: описание операции до подтверждения, подсказки в интерфейсе, FAQ кредитора, отзывы клиентов. При сомнениях безопаснее предположить худший сценарий (квази-кэш) и оценить платеж с учетом процентов и комиссий.

Если цель — избежать процентов, используйте дебетовый счет как посредника (при условии, что пополнение дебетового счета с карты у вашего эмитента не считается квази-кэшем) и платите дальше уже оттуда. Но следуйте тарифам: у некоторых банков такие «обходные» схемы тоже признаются квази-кэш.

Как уложиться в льготный период при оплате кредита кредитной картой

Льготный период по кредитной карте обычно распространяется на покупки. Платежи в адрес финорганизаций и переводы часто исключены. Тем не менее есть сценарии, когда сохранить льготу возможно, если эмитент относит конкретный канал к покупкам.

Проверьте правила карты. В тарифах и договоре указано, какие операции участвуют в льготном периоде. Если платеж кредитору проходит как покупка (не квази-кэш), вы можете уложиться в льготный период, погасив задолженность по выписке полностью до даты платежа.

Управляйте датами. Делайте оплату сразу после даты выписки, чтобы получить максимум дней льготы. Избегайте операций перед самым закрытием периода — они могут попасть в текущую выписку и сократить «бесплатный» срок.

Не дробите крупные суммы без смысла. Антифрод может воспринять серию мелких платежей как подозрительную активность. Лучше один‑два прозрачных платежа с корректным назначением.

Если ваш эмитент жёстко относит любые платежи в адрес банков к квази-кэш, сохранение льготы невозможно. Тогда рассчитайте полную стоимость: комиссия + проценты до дня погашения по карте. Иногда выгоднее пополнить дебетовый счет и платить оттуда или рассмотреть альтернативу — рефинансирование/перенос долга.

Лимиты операций и запреты на погашение кредитов с кредитных карт

По кредитным картам действуют лимиты и ограничения, призванные снижать риски банка и клиента. Они различаются у эмитентов и могут динамически меняться в зависимости от вашей истории, поведения и уровня риска.

Какие лимиты встречаются чаще всего? Дневные/месячные лимиты на переводы и платежи, отдельные лимиты на квази-кэш, ограничения по сумме одной операции, лимиты для СБП. Отдельные пороги могут включать ручную проверку безопасности.

Запреты и исключения. Некоторые банки прямо запрещают погашение кредитов сторонних банков с кредитных карт или ограничивают список получателей. Возможны ограничения по географии и валюте, по типам платежных сервисов, а также по профилю MCC.

Что делать при отказе? Проверьте корректность данных, уменьшите сумму, попробуйте другой канал (СБП, эквайринг кредитора, перевод по реквизитам), свяжитесь с поддержкой банка для временного расширения лимитов или подтверждения операции. Заранее планируйте крупные платежи и держите запас времени на верификацию.

Помните: многократные попытки подряд могут активировать антифрод и привести к временному блокированию. Работайте в рамках лимитов и подтверждайте личность по запросу банка.

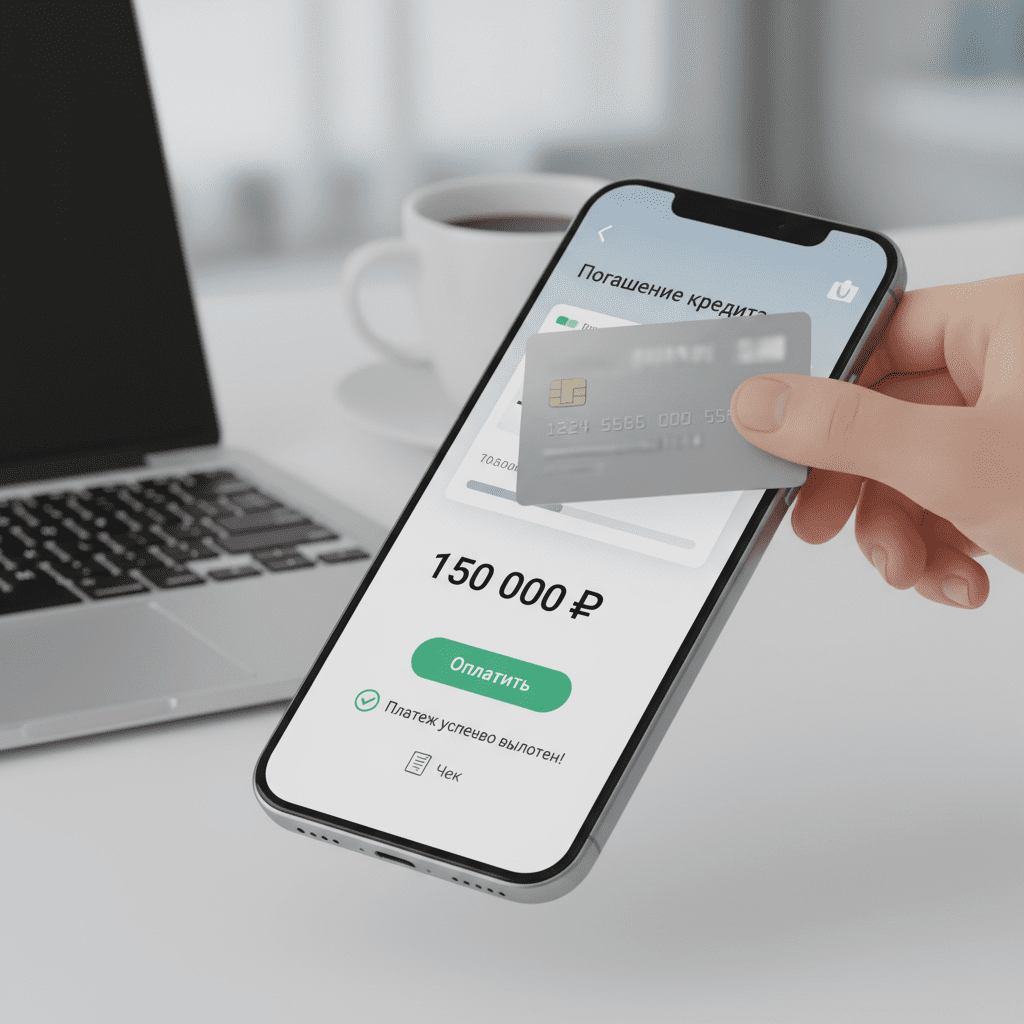

Пошаговая инструкция: оплачиваем кредит картой в мобильном приложении

Ниже — универсальный алгоритм, который поможет провести оплату корректно в большинстве приложений банков и кредиторов.

- Шаг 1. Откройте раздел «Платежи/Кредиты» и выберите «Погасить кредит» или «Оплата по договору».

- Шаг 2. Укажите банк-кредитор. Если его нет в списке, выберите «Перевод по реквизитам» или «СБП/по номеру телефона». Для реквизитов подготовьте БИК, номер счета и номер договора.

- Шаг 3. Выберите источник списания — вашу кредитную карту. Приложение может показать подсказку о комиссии/типе операции. Проверьте ее.

- Шаг 4. Введите сумму, проверьте ФИО заемщика и назначение платежа. При необходимости добавьте комментарий — номер договора.

- Шаг 5. Подтвердите 3‑D Secure/биометрией. Дождитесь статуса «Исполнено» или «Отправлено в банк».

- Шаг 6. Сохраните чек: скриншот, PDF или ссылку на электронный чек. Зафиксируйте идентификатор операции.

Если платеж не проходит, попробуйте уменьшить сумму, сменить метод (например, СБП вместо реквизитов), перезапустить приложение, проверить лимиты и наличие активных ограничений по карте. При системной ошибке свяжитесь с поддержкой и запросите ручную проверку.

Автоплатеж с кредитной карты для погашения кредита: плюсы и риски

Автоплатеж освобождает от рутины и снижает риск забыть про дату, но с кредитной картой у него есть особенности. Взвесьте выгоды и риски перед подключением.

Плюсы. Своевременность, автоматический контроль графика, снижение вероятности просрочки и штрафов. Удобно для минимального платежа по кредиту, если нет другой ликвидности в конкретный день.

Риски. Если эмитент карты трактует операцию как квази-кэш, каждый автоплатеж будет приносить комиссию и проценты с даты списания. Возможна ситуация, когда автоплатеж срабатывает в выходные/праздники, а деньги приходят позже, — важно настраивать дату с запасом. Еще риск — превышение лимита карты и отклонение платежа.

Как настроить безопасно. 1) Установите лимит суммы и дату за 2–3 дня до срока. 2) Подключите уведомления об ошибке списания. 3) Храните резервный способ оплаты (дебетовый счет/SБП). 4) Периодически проверяйте тарифы: банк может менять условия по квази-кэш.

Если расходы от автоплатежа ощутимы, рассмотрите автосписание с дебетового счета, а пополнение счета делайте заранее. Так вы сохраните автоматизацию и снизите стоимость операции.

Сроки зачисления платежа и как подтвердить оплату кредитору

Скорость зачисления зависит от канала. Внутри одного банка платежи картой или перевод между своими продуктами чаще всего проходят мгновенно. Межбанк по СБП — обычно минуты. Классический перевод по реквизитам — до 1–3 рабочих дней.

Как подтвердить оплату? Сохраните чек/квитанцию из приложения: сумма, дата/время, данные карты (маска), реквизиты получателя, идентификатор операции, ссылка на электронный чек (при эквайринге). Для СБП — чек СБП с ID перевода. Для межбанка — номер платежного поручения/трек‑ID.

Если деньги «зависли». Проверьте статус у отправителя и получателя. При межбанке попросите у своего банка информацию о проводке (дату списания, УИН/ID, назначение). У кредитора запросите сверку поступлений по договору. При необходимости оформите розыск платежа: банки обмениваются запросами и уточняют путь средств.

Чтобы не допустить просрочки из‑за регламентных задержек, вносите платеж с запасом времени, а подтверждение направьте в поддержку кредитора через чат или на электронную почту, приложив чек. Это поможет учесть платеж датой отправки, если условиями банка это допускается.

Безопасность платежей: как избежать мошенников и ошибочных переводов

Платите только через официальный канал банка или кредитора: мобильное приложение, сайт с защищенным соединением, проверенные QR‑коды. Не переходите по ссылкам из непроверенных сообщений и не сообщайте коды подтверждения третьим лицам.

Проверьте получателя. Сверьте БИК и наименование, номер счета и договор. При оплате через СБП убедитесь, что имя получателя совпадает с ожидаемым. Ошибочный перевод в адрес физлица может быть сложнее вернуть.

Защитите карту. Включите лимиты на переводы, уведомления по операциям, 3‑D Secure. Храните карту в приложении с биометрией, не сохраняйте данные на посторонних сайтах.

Чеки и история. Сохраняйте доказательства оплаты до закрытия периода и отражения платежа в графике кредита. При споре чек и ID операции ускоряют разбирательство.

При малейших подозрениях на мошенничество немедленно блокируйте карту в приложении и звоните в банк по номеру на обратной стороне карты. Чем быстрее вы отреагируете, тем выше шансы предотвратить ущерб.

Когда оплата кредита кредитной картой невыгодна и чем её заменить

Оплата кредитной картой теряет смысл, если комиссия и проценты выше, чем выгода от скорости или бонусов. Особенно это заметно при квази-кэш: проценты начисляются с первого дня, а комиссия может достигать нескольких процентов от суммы.

Признаки невыгодной операции. MCC 6012/6051/4829, отсутствие льготного периода по условиям карты, высокая комиссия, крупные суммы, которые вы не успеете быстро закрыть по карте. Бонусы (кэшбэк/мили) по таким операциям чаще всего не начисляются.

Чем заменить. 1) Платеж с дебетового счета через СБП или внутри банка. 2) Перенос даты списания по кредиту (если доступно). 3) Рефинансирование под меньшую ставку. 4) Перераспределение ликвидности: частичное досрочное погашение заранее, чтобы снизить будущий платеж.

Если ситуация критическая и нужен «мостик», рассчитайте полную стоимость: комиссия + проценты до даты закрытия по карте. Заложите срок и убедитесь, что успеете погасить карту вовремя. В противном случае лучше выбрать альтернативный канал.

Альтернативы: рефинансирование, перенос долга и рассрочка без переплат

Когда расходы на погашение кредита с кредитной карты высоки, рассмотрите долгосрочные решения, уменьшающие стоимость обслуживания долга.

Рефинансирование. Перевод кредита в другой банк с более низкой ставкой и увеличением срока для снижения ежемесячного платежа. Часто позволяет объединить несколько кредитов в один. Важно учитывать разовые комиссии и страховку, чтобы итоговая экономия была положительной.

Перенос долга (balance transfer). Некоторые банки предлагают перенос задолженности с другой карты на свою на льготный срок со сниженной ставкой. Условия ограничены суммой, сроком и требованиями к заемщику. Необходимо дисциплинированно закрыть долг в отведенный период, иначе выгода сойдет на нет.

Рассрочка. Услуга разбивки крупного платежа на несколько частей без процентов по карте или с минимальной комиссией. Подходит, если нужно распределить нагрузку во времени и уложиться в бюджет. Следите за списком операций, доступных для рассрочки.

Также возможны реструктуризация у текущего кредитора и изменение графика платежей. Эти инструменты помогают снизить платеж сейчас, но могут увеличить общую переплату — считайте экономику заранее.

Типичные ошибки при оплате кредита с кредитной карты и как их избежать

Большинство проблем — следствие спешки и невнимательности. Избежать их можно, если заранее проверить тарифы и внимательно ввести данные.

Распространенные ошибки:

- Оплата в последний момент при межбанке — деньги приходят позже, образуется просрочка.

- Игнорирование MCC/тарифов — операция оказывается квази-кэш с комиссией и процентами с первого дня.

- Неверные реквизиты — платеж зависает или возвращается, время потеряно.

- Дробление суммы на десятки транзакций — срабатывает антифрод, блокировки и задержки.

- Отсутствие чека — сложно доказать факт и дату оплаты при споре.

Как избежать: платите с запасом времени, проверяйте MCC и условия льготного периода, используйте официальные каналы, сохраняйте чеки и ID операций. При сомнениях выбирайте более предсказуемый канал (СБП с дебетового счета или внутренний платеж у кредитора).