- Что такое налоговый вычет и как оформить его через Сбербанк Онлайн

- Какие вычеты доступны через Сбербанк: имущественный, социальный, инвестиционный

- Условия и требования к заявителю для вычета через Сбербанк

- Перечень документов для имущественного вычета и ипотечных процентов в Сбере

- Документы для социального вычета: лечение, обучение, страхование через Сбербанк

- Инвестиционный вычет по ИИС и брокерскому счету Сбера: тип A и тип B

- Нужна ли декларация 3‑НДФЛ при оформлении вычета через Сбербанк

- Подача заявки на вычет в Сбербанк Онлайн: пошаговая инструкция

- Авторизация через Госуслуги и доступ к данным ФНС в приложении Сбербанк Онлайн

- Сроки проверки ФНС и возврата НДФЛ при подаче через Сбербанк

- Комиссии и стоимость сервиса Сбера за оформление налогового вычета

- Как проверить статус заявки и получать уведомления о вычете в Сбербанк Онлайн

- Частые ошибки и причины отказа ФНС при оформлении вычета через Сбер

- Как выбрать способ: оформить вычет через Сбербанк, ЛК ФНС или у работодателя

- Куда поступит возврат НДФЛ и как выбрать счет в Сбербанке

- Лимиты и ограничения по суммам налоговых вычетов в 2025 году

Что такое налоговый вычет и как оформить его через Сбербанк Онлайн

Налоговый вычет — это законный способ вернуть часть ранее уплаченного НДФЛ. По сути, государство компенсирует часть ваших расходов на покупку жилья, лечение, обучение или инвестиции. Вы возвращаете деньги на свой счет, а не экономите «на будущее». Сервис в приложении Сбербанк Онлайн упрощает процесс: формирует заявление, подтягивает подтверждающие данные из ФНС и партнерских источников, помогает выбрать счет для зачисления и отслеживать статус.

Главное преимущество: подача полностью онлайн, без похода в инспекцию и, в ряде случаев, без заполнения декларации 3‑НДФЛ. Система подсказывает, какие вычеты доступны именно вам, проверяет корректность данных и исключает частые ошибки. Если требуются подтверждающие документы, их можно сфотографировать и загрузить прямо в приложении.

Как это работает в нескольких шагах: вы выбираете тип вычета, проходите короткую анкету, при необходимости подтверждаете доступ к налоговым данным через Госуслуги, отправляете заявление в ФНС. Дальше начинается камеральная проверка — по упрощенной схеме или по стандартным правилам, в зависимости от вида вычета и полноты сведений. По итогам деньги перечисляются на выбранный вами счет в Сбербанке.

Возврат возможен только в пределах ранее уплаченного НДФЛ за соответствующий год(ы). Если НДФЛ удержано меньше, чем рассчитанная сумма вычета, остаток переносится на следующие периоды (например, по имущественному вычету и дорогому лечению). В сервисе отображается прогноз к возврату с учетом ваших доходов и ограничений по закону.

Через Сбербанк Онлайн доступны все ключевые направления: имущественный (включая проценты по ипотеке), социальный (лечение, обучение, страхование, благотворительность) и инвестиционный (ИИС тип A и B, а также вычет долгосрочного владения по брокерскому счету). Сервис ведет вас по сценарию, исключая дубли и повторную подачу за один и тот же период.

Какие вычеты доступны через Сбербанк: имущественный, социальный, инвестиционный

Через Сбербанк Онлайн можно подать заявки на основные виды вычетов. Имущественный вычет включает две части: за покупку жилья и за проценты по ипотеке. Первая часть позволяет вернуть НДФЛ с расходов на приобретение квартиры, дома, комнаты или доли, а также на отделку при покупке «без отделки», если это предусмотрено документами. Вторая — компенсирует часть уплаченных ипотечных процентов по кредиту, оформленному на жилье.

Социальные вычеты покрывают расходы на обучение (свое, детей, братьев/сестер на очной форме), лечение и медикаменты (в том числе дорогостоящее лечение), добровольное пенсионное обеспечение и долгосрочное страхование жизни, а также благотворительность. Общий лимит по большинству социальных вычетов — 120 000 ₽ в год, при этом дорогостоящее лечение не ограничено базой (возврат — в пределах уплаченного НДФЛ), а обучение детей имеет отдельный лимит.

Инвестиционные вычеты доступны владельцам ИИС и брокерских счетов. По ИИС вы выбираете: тип A (возврат 13% с взносов до 400 000 ₽ в год — максимум 52 000 ₽) либо тип B (освобождение прибыли от налогообложения при закрытии счета при соблюдении условий). Есть и вычет на долгосрочное владение ценными бумагами на обычном брокерском счете, если активы удерживались требуемый срок.

Часть вычетов может оформляться по упрощенной процедуре без декларации 3‑НДФЛ — когда сведения о сделке и платежах уже есть у ФНС (например, покупка жилья с регистрацией в Росреестре, ипотека в Сбербанке, данные по ИИС от брокера). В остальных случаях сервис аккуратно соберет документы и подаст заявление в обычном порядке.

Сценарии в приложении показывают, на какой год подается вычет, как избежать дублирования и что еще можно заявить. Вы увидите ориентировочную сумму возврата, срок проверки и сможете выбрать удобный счет для зачисления средств.

Условия и требования к заявителю для вычета через Сбербанк

Чтобы получить вычет через сервис Сбербанк Онлайн, заявитель должен иметь облагаемые НДФЛ доходы и статус налогового резидента (находиться в стране не менее 183 дней в течение 12 месяцев). Возврат начисляется только из реально уплаченного НДФЛ за соответствующий период, поэтому самозанятые (НПД) и ИП на спецрежимах могут оформить вычет лишь при наличии параллельных доходов, с которых удерживался НДФЛ (например, зарплата по трудовому договору).

Для имущественного вычета важно быть собственником жилья (или доли) и иметь подтвержденные расходы на покупку и/или отделку. Для процентов по ипотеке — наличие целевого кредитного договора на жилье и фактическая уплата процентов банку. По социальным вычетам — соответствие расходов установленным видам и наличие подтверждающих документов (договоры, чеки, лицензии организации). По инвестиционным — действующий или закрытый ИИС при соблюдении условий выбранного типа вычета, либо право на вычет долгосрочного владения ценными бумагами.

Технические условия: полностью оформленный профиль в Сбербанк Онлайн, доступ к подтвержденной учетной записи в Госуслугах (для обмена данными с ФНС), корректные персональные данные (ИНН, ФИО, паспорт), отсутствие запретов на обработку персональных данных. Счет для зачисления должен быть открыт на того же физического лица, который подает заявление.

Есть и содержательные ограничения. Нельзя получить вычет на покупку у взаимозависимых лиц (например, между супругами или близкими родственниками) или по расходам, которые фактически не были понесены заявителем. Социальные вычеты применяются к расходам, оплаченным из собственных средств, а обучение детей — при очной форме и возрастных ограничениях. Для ИИС типа B обязательна минимальная длительность владения счетом, а тип A нельзя совмещать с типом B в одном налоговом периоде.

Сервис подскажет, если не хватает уплаченного НДФЛ для полного возврата, и предложит перенести остаток на следующий год, либо скорректировать сумму заявления, чтобы избежать отказа.

Перечень документов для имущественного вычета и ипотечных процентов в Сбере

Для имущественного вычета в Сбербанк Онлайн понадобится подтвердить право собственности и фактические расходы. Базовый набор включает: договор покупки (ДДУ, купля‑продажа, уступка), акт приема‑передачи или справку о передаче ключей, выписку ЕГРН, платежные документы (квитанции, банковские выписки, ПКО), при долевой покупке — соглашение о распределении расходов. Если жилье приобретено «без отделки», пригодятся сметы, договоры подряда, кассовые чеки и накладные на материалы.

По ипотечным процентам предоставляются: кредитный договор, график платежей, банковская справка о сумме уплаченных процентов за год, реквизиты ипотечного договора и, при рефинансировании, документы по новому кредиту. Вычет по процентам возможен только по целевому ипотечному кредиту на жилье, а база по процентам ограничена (для кредитов, оформленных после 01.01.2014).

Если ипотека оформлена в Сбербанке, часть данных подтянется автоматически: реквизиты кредита, суммы процентов, платежная дисциплина. Это ускорит проверку в ФНС и уменьшит количество требуемых файлов. Тем не менее стоит заранее проверить корректность ФИО, ИНН, адреса объекта и размер заявляемых затрат.

При покупке в браке понадобятся документы о режиме имущества: брачный договор, соглашение о распределении вычета между супругами или заявление о распределении процентов. Для детей — свидетельства о рождении и документы, подтверждающие фактические расходы родителей.

Сервис принимает сканы и фото высокого качества. Перед загрузкой убедитесь, что видны все реквизиты: номера, даты, подписи, печати. Несоответствия в платежных документах (например, оплата с чужого счета) — частая причина дополнительных запросов или отказа. В интерфейсе вы увидите точный список файлов для вашей ситуации и подсказки по названиям и форматам.

Документы для социального вычета: лечение, обучение, страхование через Сбербанк

Для оформления социального вычета через Сбербанк Онлайн соберите подтверждения по каждой категории расходов. По лечению: договор с медорганизацией, копия лицензии (если система не подтянет ее автоматически), справка об оплате медицинских услуг для налоговых органов, чеки/квитанции, рецепты установленной формы — при вычете за лекарства. По дорогостоящему лечению требуется справка с кодом «2», такая категория не ограничена базой и возвращается в пределах уплаченного НДФЛ.

По обучению: договор с образовательной организацией, платежные документы, подтверждение очной формы — для детей, копия лицензии. Для вычета за обучение детей дополнительно нужны свидетельства о рождении и справка об очном обучении. По обучению братьев/сестер — документы, подтверждающие родство, и очную форму.

По добровольному пенсионному обеспечению и долгосрочному страхованию жизни понадобятся договоры, подтверждение сроков (для страхования — не менее 5 лет), платежные документы и реквизиты страховщика/НПФ. По благотворительности — договор/пожертвование и платежные документы; важно, чтобы получатель имел право на такие поступления в соответствии с законом.

Сервис подскажет, если документ можно не прикладывать: часть сведений о лицензиях и статусе организации система подтверждает автоматически по открытым реестрам. Однако чеки и справки об оплате — обязательны, поскольку они подтверждают ваши реальные расходы и год их несения.

Загрузите документы по каждому году отдельно. Если оплата производилась через Сбербанк, выписку можно сформировать в приложении. На финальном шаге вы увидите рассчитанную сумму вычета с учетом общего лимита 120 000 ₽ в год и отдельных лимитов по детям/дорогостоящему лечению. Остаток, не покрытый уплаченным НДФЛ, переносится на следующий год.

Инвестиционный вычет по ИИС и брокерскому счету Сбера: тип A и тип B

Инвестиционный вычет через Сбербанк Онлайн доступен владельцам ИИС и брокерских счетов в экосистеме Сбер. По ИИС вы выбираете один из вариантов на год: тип A или тип B. Тип A — возврат 13% от внесенных за год средств до 400 000 ₽ (максимум 52 000 ₽), при условии, что у вас есть уплаченный НДФЛ за этот год. Тип B освобождает от НДФЛ доход, полученный на ИИС, при закрытии счета и соблюдении минимального срока владения.

Выбор типов эксклюзивный для каждого года: нельзя объединить A и B в одном налоговом периоде. Если вы уже заявили тип A за год, воспользоваться типом B по этому же году нельзя. Для типа B важно выдержать требуемый срок владения ИИС (как правило, не менее 3 лет) и закрыть счет в установленном порядке.

Для обычных брокерских счетов доступен вычет на долгосрочное владение ценными бумагами (ЛДВ), если вы держали бумаги необходимый срок. В этом случае налоговая база по операциям с такими активами уменьшается на сумму, рассчитанную с учетом количества лет владения.

Какие документы понадобятся: по типу A — подтверждение взносов на ИИС (выписки брокера), справка о доходах и суммах НДФЛ (если требуется), по типу B — документы закрытия ИИС и отчет о финансовом результате, по ЛДВ — брокерские отчеты с датами приобретения и продажи. При обслуживании в Сбер часть сведений подгружается автоматически, что ускоряет подачу и проверку.

Если НДФЛ за год уплачен в меньшем объеме, чем 52 000 ₽, сервис автоматически ограничит сумму к возврату по типу A. Неиспользованную часть можно добрать в будущие годы в пределах закона, продолжая вносить средства на ИИС и выбирая соответствующий тип вычета.

Нужна ли декларация 3‑НДФЛ при оформлении вычета через Сбербанк

Через Сбербанк Онлайн многие вычеты подаются по упрощенной схеме без заполнения декларации 3‑НДФЛ. Если у ФНС уже есть подтверждающие данные (например, по покупке жилья — из Росреестра, по ипотеке — от банка, по ИИС — от брокера), система сформирует заявление и отправит его на проверку в упрощенном порядке.

В ряде случаев декларация 3‑НДФЛ все же нужна: нестандартные ситуации, расходы, которые не подтверждаются автоматически, вычет на дорогостоящее лечение со сложной структурой платежей, вычет ЛДВ по брокерскому счету. В этих сценариях сервис поможет подготовить комплект: соберет данные, сформирует декларацию и отправит ее в электронном виде в ФНС с приложением сканов документов.

При оформлении вычета у работодателя декларация также не требуется: вы получаете уведомление из ФНС и передаете его в бухгалтерию, после чего работодатель перестает удерживать НДФЛ до конца года. Однако этот путь дает экономию «в месячных выплатах», а не единовременный возврат денег на счет.

Сервис сам определяет оптимальный маршрут: упрощенная подача без 3‑НДФЛ либо стандартная с декларацией. Вы увидите, какой пакет формируется, и ориентировочные сроки проверки для каждого варианта.

Если ранее вы уже отправили 3‑НДФЛ в личном кабинете ФНС, не дублируйте подачу через банк за тот же период и вид вычета: это может привести к приостановке и дополнительным запросам. В приложении есть предупреждения о возможных пересечениях.

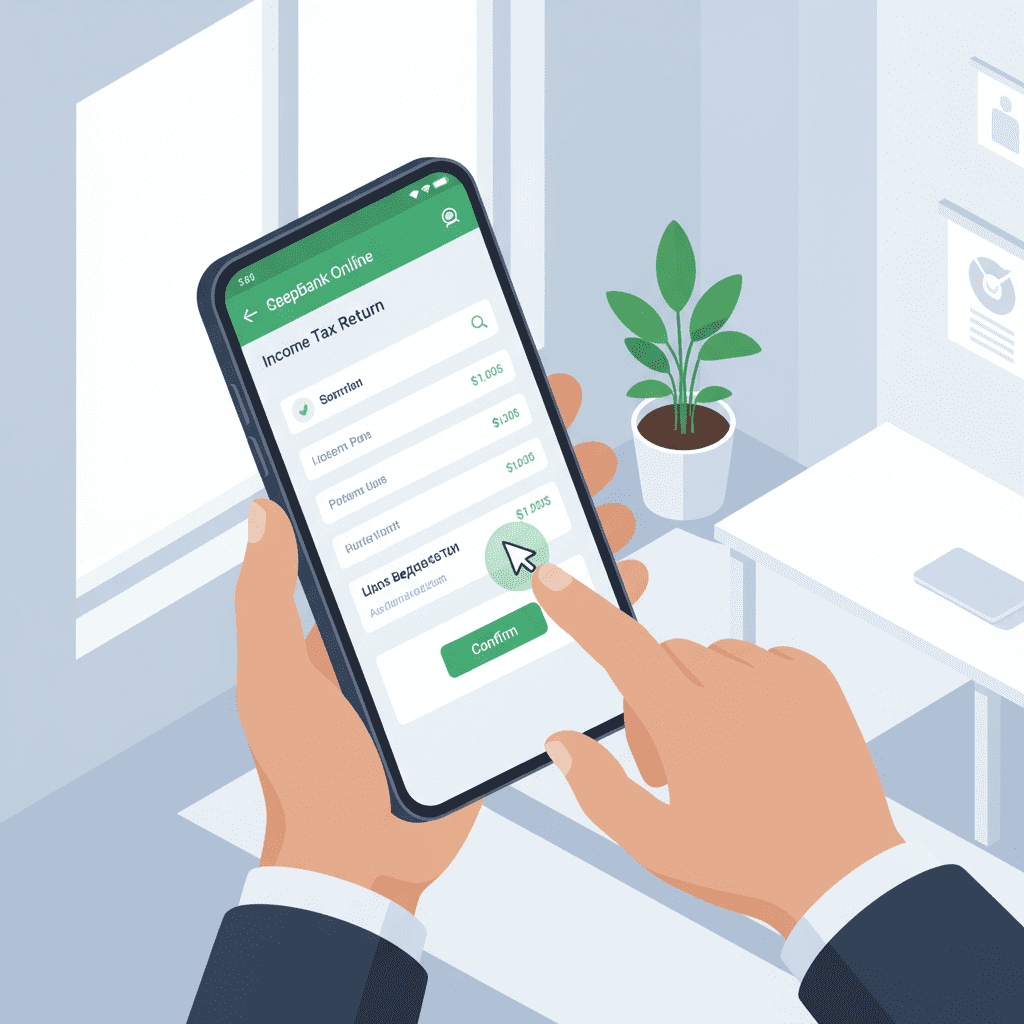

Подача заявки на вычет в Сбербанк Онлайн: пошаговая инструкция

Подать вычет через Сбербанк Онлайн просто — сервис ведет по шагам и проверяет данные в процессе. Общая последовательность такая:

- Откройте раздел «Налоги и вычеты» в приложении или в веб‑версии, выберите «Оформить вычет».

- Укажите тип вычета: имущественный, проценты по ипотеке, социальный или инвестиционный (ИИС/брокерский).

- Заполните короткую анкету: объект покупки/вид расходов/счет, год, сумму. Система сразу рассчитает ориентировочный возврат.

- Пройдите авторизацию через Госуслуги (если не подключено ранее), чтобы дать доступ к данным ФНС для проверки.

- Загрузите недостающие документы: сервис подскажет формат и перечень, часть сведений подтянется автоматически (ипотека, ИИС, выписки).

- Выберите счет в Сбербанке для зачисления возврата НДФЛ.

- Проверьте итоговое заявление, подтвердите подачу и подпишите его простой электронной подписью в приложении.

После отправки появится статус «На проверке». По упрощенному сценарию решение ФНС обычно принимается до 30 дней, затем следует перечисление средств. По стандартной схеме с 3‑НДФЛ действует срок камеральной проверки до 3 месяцев плюс время на перечисление.

В любой момент вы можете вернуться к черновику: система сохранит введенные данные и загруженные файлы. При изменении статуса придут пуш‑уведомления и сообщения в раздел «Налоги и вычеты». В случае запроса дополнительных документов сервис подскажет, что именно нужно и как оперативно дослать.

Авторизация через Госуслуги и доступ к данным ФНС в приложении Сбербанк Онлайн

Чтобы отправить заявление на вычет напрямую в ФНС, необходимо подтвердить личность через Госуслуги. Это безопасная авторизация по учетной записи ЕСИА, которая позволяет приложению Сбербанк Онлайн получать необходимые сведения о доходах и удержанном НДФЛ, а также данные о ваших операциях, которые уже есть у налоговой.

Процесс простой: при первом обращении к сервису вычетов выберите «Войти через Госуслуги», укажите логин/пароль ЕСИА и дайте согласие на передачу данных. Без этого шага налоговая не сможет сопоставить заявление с вашими сведениями, и проверка затянется. Авторизация выполняется один раз, далее доступ продлевается автоматически, если не отзывать согласие.

Какие данные подтягиваются: справки о доходах и удержанном НДФЛ от работодателей, информация о купленном жилье из Росреестра, данные об ипотеке от кредитора, отчеты по ИИС/брокеру, а также актуальные банковские реквизиты для возврата. Это позволяет применять упрощенную схему там, где все сведения уже подтверждены источниками.

Безопасность на первом месте: Сбербанк использует защищенные каналы обмена, а ФНС принимает и обрабатывает данные в рамках действующего законодательства о персональных данных. Вы можете отозвать согласие на доступ в любой момент в настройках аккаунта.

Если учетной записи Госуслуг нет или она не подтверждена, сервис подскажет, как завершить верификацию. Это займёт немного времени, но ускорит все последующие операции с вычетами и снизит риск отказов из‑за несоответствия сведений.

Сроки проверки ФНС и возврата НДФЛ при подаче через Сбербанк

Срок зависит от выбранного маршрута. По упрощенной процедуре ФНС принимает решение обычно до 30 календарных дней с момента подачи заявления. Перечисление возврата происходит после вынесения решения — как правило, в течение 15 дней. Такой сценарий доступен, когда у налоговой уже есть все подтверждения (ипотека, ЕГРН, ИИС и т. д.).

По стандартной схеме с декларацией 3‑НДФЛ действует камеральная проверка до 3 месяцев. Затем предусмотрен срок на перечисление средств на ваш счет. В совокупности ориентируйтесь на 3–4 месяца, хотя на практике при корректно оформленных документах деньги нередко приходят раньше.

Статус отслеживается в реальном времени в разделе «Налоги и вычеты» Сбербанк Онлайн. Если ФНС запрашивает пояснения или дополнительные документы, это продлевает срок. Своевременная загрузка запрошенных файлов помогает избежать приостановки.

Деньги придут только на счет заявителя, указанный при подаче. При смене счета после подачи заявления нужно подать уточнение с новыми реквизитами (в интерфейсе есть соответствующая функция). Для ускорения выплат рекомендуется выбирать рублевый счет Сбербанка с активным статусом и корректными реквизитами.

Если по итогам проверки начислено меньше, чем ожидалось, сервис отобразит причину (недостаточно уплаченного НДФЛ, достигнут лимит, часть расходов не подтверждена) и подскажет, как добрать остаток в следующем году или какие документы стоит дополнительно приложить.

Комиссии и стоимость сервиса Сбера за оформление налогового вычета

Оформление налогового вычета через Сбербанк Онлайн для клиентов банка — бесплатно. Комиссия за подачу заявления и зачисление возврата не взимается, деньги перечисляются в полном объеме, который рассчитан и подтвержден ФНС. Вы оплачиваете только стандартные банковские услуги, если они связаны с обслуживанием вашего счета вне процесса вычета (например, платные уведомления по вашему тарифу — при их наличии).

Сервис не уменьшает сумму возврата и не «делит» ее. Все расчеты производит ФНС на основании Налогового кодекса, и перечисление идет напрямую на указанный вами счет. Сбербанк выступает как удобный цифровой посредник: собирает документы, отправляет заявление, показывает статусы и уведомления.

При желании клиенты могут воспользоваться дополнительными платными консультациями (например, у партнеров по налоговому сопровождению), но это опционально и никак не влияет на скорость и результат базового сервиса. Большинству пользователей хватает стандартной подсказочной логики приложения и встроенных проверок.

Если у вас несколько счетов, выбор, на какой зачислять возврат, не повлечет комиссии: просто укажите нужный счет на этапе подачи. В дальнейшем вы можете изменить реквизиты при необходимости — без взимания платы со стороны сервиса.

Итог: оформление вычета через приложение — удобный и бесплатный способ вернуть НДФЛ без визитов в инспекцию и сложных форм, при этом вы сохраняете контроль над процессом и сроками.

Как проверить статус заявки и получать уведомления о вычете в Сбербанк Онлайн

После отправки заявление отображается в разделе «Налоги и вычеты» — там видны все этапы: «Отправлено», «На проверке», «Запрошены документы», «Одобрено», «Перечисление средств». Статусы синхронизируются с данными ФНС, поэтому вы видите актуальную информацию без звонков и визитов.

Подключены системные уведомления: пуш‑сообщения в приложение и сообщения в центр уведомлений. При запросе дополнительных документов вы получите точный список и срок ответа. Загрузку файлов можно сделать в этом же окне — приложение подтянет недостающие данные и перезапустит проверку автоматически.

Для удобства доступна фильтрация по годам и типам вычетов. Если вы оформляете несколько заявлений (например, имущественный и социальный), они подсвечены отдельно. По каждому заявлению отображается ориентировочная дата решения и перечисления средств.

В случае отказа сервис покажет причину со ссылкой на конкретный пункт закона или разъяснение ФНС. Вы сможете скорректировать данные и подать повторно. Если вопрос касается несоответствия справок или реквизитов, достаточно заменить документ и отправить уточнение.

История операций хранится в вашем профиле, что удобно для повторной подачи за следующий год: повторно заполнять все поля не требуется, система подставит ранее подтвержденные реквизиты и предложит обновить только суммы и период.

Частые ошибки и причины отказа ФНС при оформлении вычета через Сбер

Основные причины отказов связаны с несоответствием документов и превышением лимитов. По имущественному вычету частая ошибка — заявить расходы, фактически оплаченные другим лицом, или покупку у взаимозависимого продавца. По ипотеке — попытка учесть проценты по нецелевому кредиту либо по рефинансированию без подтверждения целевого характера.

По социальным вычетам распространены: отсутствие справки установленной формы по лечению, оплата обучения не тем лицом (например, не родителем при вычете за ребенка), отсутствие очной формы, отсутствие лицензии у организации. По лекарствам — нет рецепта требуемой формы или препарат не входит в перечень.

По инвестициям часто встречается выбор типа A при отсутствии уплаченного НДФЛ за год (возвращать нечего), попытка совместить тип A и B в одном году, закрытие ИИС ранее минимального срока, неверные расчеты по ЛДВ. Дублирующие заявления за один и тот же год и вид вычета также приводят к приостановке и отказу.

Технические ошибки: некорректные ИНН или паспортные данные, нечитаемые сканы, несоответствие суммы в чеке сумме в договоре, несовпадение ФИО плательщика в платежных документах с заявителем. Решение — перепроверить данные в профиле и загрузить четкие копии.

Сервис Сбербанк Онлайн заранее предупреждает о рисках и подсвечивает поля, требующие внимания. Следуйте подсказкам, прикладывайте только релевантные документы и не спешите отправлять заявку, пока не проверите все суммы и реквизиты. Это повысит шанс на быстрое одобрение без дополнительных запросов.

Как выбрать способ: оформить вычет через Сбербанк, ЛК ФНС или у работодателя

У каждого способа свои плюсы. Через Сбербанк Онлайн — максимально удобно: единое окно, авто‑подтягивание данных, подсказки и статусы. В ряде случаев — упрощенная проверка до 30 дней. Деньги приходят единовременным платежом на выбранный счет.

Через личный кабинет ФНС удобно тем, кто привык работать напрямую с инспекцией и уверенно заполняет 3‑НДФЛ. Этот вариант нужен при сложных сценариях, которые не покрывает упрощенный маршрут, или когда вы хотите вручную контролировать каждое поле декларации.

У работодателя — хороший выбор, если хотите получать «прибавку» к зарплате уже в текущем году. Получаете уведомление из ФНС, передаете в бухгалтерию — и работодатель перестает удерживать НДФЛ до конца года. Но это не разовая выплата, а постепенная экономия; к тому же подтверждение придется обновлять ежегодно.

Комбинировать способы можно, но аккуратно: не подавайте на один и тот же вычет за один период разными путями. Сервис Сбербанк Онлайн подскажет, если видит потенциальный дубль, и предложит корректный маршрут.

Выбор зависит от ваших предпочтений, сложности кейса и срочности. Если важны скорость и минимум бумаг — подайте через приложение. Если нужно нестандартное распределение сумм или комплексные вычеты за несколько лет — возможно, удобнее сформировать 3‑НДФЛ в ЛК ФНС при поддержке консультанта.

Куда поступит возврат НДФЛ и как выбрать счет в Сбербанке

Возврат НДФЛ перечисляется только на счет, принадлежащий заявителю. На этапе подачи вы выбираете карту или счет в Сбербанке — реквизиты подставляются автоматически. Изменить счет можно до перечисления средств, подав уточнение в том же разделе «Налоги и вычеты».

Рекомендуем указывать рублевый счет с активным статусом и корректными реквизитами. Если у вас несколько карт, можно выбрать ту, которой удобнее пользоваться ежедневно. Деньги от ФНС приходят одним платежом, и вы сразу видите зачисление в истории операций.

Если на момент перечисления счет закрыт или реквизиты изменились, перевод вернется в ФНС, что увеличит срок получения. Чтобы этого избежать, проверьте актуальность счета в заявлении и, при необходимости, оперативно подайте обновленные реквизиты.

Сервис подскажет ориентировочную дату перечисления. В пуш‑уведомлении вы получите сумму и ссылку на операцию. Комиссия за зачисление не взимается, средства поступают в полном объеме, рассчитанном налоговой.

Для прозрачности в приложении доступна детализация: вид вычета, период, дата решения ФНС, сумма возврата и номер платежного поручения. Это удобно, если нужно предоставить подтверждение в бухгалтерию или хранить документы для финансового учета.

Лимиты и ограничения по суммам налоговых вычетов в 2025 году

Перед подачей стоит знать актуальные лимиты. По имущественному вычету база по расходам на покупку жилья — до 2 000 000 ₽ (максимальный возврат 260 000 ₽), по ипотечным процентам база — до 3 000 000 ₽ (максимальный возврат 390 000 ₽) для кредитов, оформленных после 01.01.2014. Имущественный вычет можно использовать по нескольким объектам, но в пределах общего лимита.

По социальным вычетам общий лимит — 120 000 ₽ в год на большинство категорий (лечение, собственное обучение, страхование жизни, пенсионные взносы), что дает максимум 15 600 ₽ возврата за год. Дорогостоящее лечение не ограничено базой, а обучение детей — до 50 000 ₽ на каждого ребенка для каждого родителя при очной форме. Благотворительность — до 25% от вашего годового дохода.

По инвестиционному вычету на ИИС типа A — до 400 000 ₽ взносов в год (возврат до 52 000 ₽). Взносы на ИИС допустимы до 1 000 000 ₽ в год, но вычет по типу A ограничен первыми 400 000 ₽. Тип B не имеет фиксированного лимита суммы возврата, но требует соблюдения условий и освобождает прибыль от НДФЛ при закрытии ИИС. По вычету долгосрочного владения — применяются правила с учетом срока владения ценными бумагами.

Возврат ограничен размером уплаченного НДФЛ за период, поэтому если налог удержан в меньшем размере, часть вычета переносится на будущие годы (актуально для имущественного и дорогостоящего лечения). Для социальных вычетов перенос не применяется — вы заявляете расходы за конкретный год в пределах лимита.

Сервис Сбербанк Онлайн учитывает лимиты автоматически при расчете и предупреждает, если заявленная сумма превышает допустимую базу или если в текущем году недостаточно уплаченного НДФЛ. Это помогает сразу подать корректное заявление и избежать приостановок.