- Что такое расписка при займе денег и зачем она нужна

- Договор займа и расписка: требования ГК РФ (ст. 808–810)

- Обязательные реквизиты расписки: данные сторон, сумма, дата, место

- Как правильно указать сумму займа: цифрами и прописью, валюта, курс

- Проценты по займу: ставка, порядок расчета, ограничения

- Срок возврата и график платежей: как прописать в расписке

- Ответственность за просрочку: неустойка и проценты по ст. 395 ГК РФ

- Передача денег: наличные, перевод на карту, СБП — как зафиксировать

- Нотариальное удостоверение расписки: когда имеет смысл в РФ

- Свидетели и переписка: какие доказательства принимает суд

- Обеспечение займа: залог, поручительство и их отражение в расписке

- Электронная расписка и ЭП: как подписать онлайн в России

- Образец расписки для займа между физическими лицами

- Займ без процентов: как оформить и какие риски для займодавца

- Налоги с процентов по расписке: НДФЛ и отчетность

- Срок исковой давности по расписке и как его прерывать

- Как взыскать долг по расписке: претензия, суд, исполнительный лист

- Ошибки в расписках, из‑за которых суд отказывает в иске

Что такое расписка при займе денег и зачем она нужна

Расписка по займу — это простая письменная форма подтверждения, что заемщик получил определенную сумму денег и обязуется вернуть ее на согласованных условиях. По сути, это документ от имени заемщика, который фиксирует факт передачи средств, сумму, сроки и проценты (если они предусмотрены). Она может оформляться как самостоятельный документ или как приложение к полноценному договору займа.

Юридическая сила расписки высока: при соблюдении требований к содержанию и подписи она служит письменным доказательством заключения договора займа и реального получения денег (ст. 808 ГК РФ). В случае спора расписка облегчает взыскание долга, так как в ней прямо зафиксировано признание обязательства заемщиком.

Зачем нужна расписка, если стороны доверяют друг другу? Во‑первых, она помогает избежать разночтений: фиксирует сумму, проценты, дату возврата, порядок платежей. Во‑вторых, снижает риски обеих сторон: заемщик видит прозрачные условия, а займодавец получает инструмент защиты своих денег. В‑третьих, расписка экономит время и деньги: чаще всего нет необходимости в нотариусе или сложных процедурах — достаточно корректно составленного текста.

Расписка важна и при передаче денег наличными, и при переводах. Если оплата проходит безналично, расписка идет «в связке» с платежным документом (квитанцией, выпиской банка, скриншотом перевода). Если наличными — в расписке обязательно должна быть фраза о фактическом получении средств.

- Минимум формальностей: достаточно письменного документа от заемщика с подписью.

- Максимум доказательств: расписка + подтверждение перевода дают сильную позицию в суде.

- Гибкость: условия можно адаптировать под конкретную сделку — от беспроцентного займа до графика с частичными платежами.

Важно помнить: при сумме займа свыше 10 000 рублей закон требует простую письменную форму. При ее отсутствии будет тяжело доказать условия сделки, а ссылаться на показания свидетелей нельзя. Поэтому даже между близкими людьми лучше подписывать лаконичную, но правильную расписку.

Договор займа и расписка: требования ГК РФ (ст. 808–810)

Договор займа регулируется нормами главы 42 ГК РФ. Важные опорные статьи: ст. 807 (понятие займа), ст. 808 (простая письменная форма и расписка), ст. 809 (проценты), ст. 810 (обязанность возврата и сроки), а также ст. 812 (оспаривание займа, в том числе ссылками на мнимость или отсутствие передачи денег).

По ст. 808 ГК РФ договор займа между гражданами на сумму свыше установленного порога заключается в простой письменной форме. При этом документом, подтверждающим передачу денег и условия сделки, выступает расписка заемщика. Расписка одновременно подтверждает и сам договор займа, и факт выдачи денежных средств. Дополнительно к расписке можно оформлять короткий договор, но это не обязательно, если в расписке уже есть все ключевые условия.

Ст. 809 ГК РФ регулирует проценты: стороны свободны определить ставку и порядок их начисления. Если проценты не предусмотрены, возможно оформить займ как беспроцентный — это должно явно следовать из текста. При наличии процентов они начисляются до дня фактического возврата суммы займа.

Ст. 810 ГК РФ фиксирует обязанность заемщика вернуть сумму в срок. Если срок не указан, действует правило «по требованию»: заем нужно вернуть в течение 30 дней с момента получения требования займодавца, если иное не предусмотрено договором. Заемщик вправе вернуть сумму досрочно, если это не запрещено соглашением сторон, — проценты в таком случае начисляются по день погашения включительно.

Ст. 812 ГК РФ допускает оспаривание займа при доказанности отсутствия передачи денег. Поэтому формулировка о фактическом получении суммы, дата, подпись и подтверждающие платежные документы — критичны. Чем полнее и точнее расписка, тем легче отстоять позицию в случае спора.

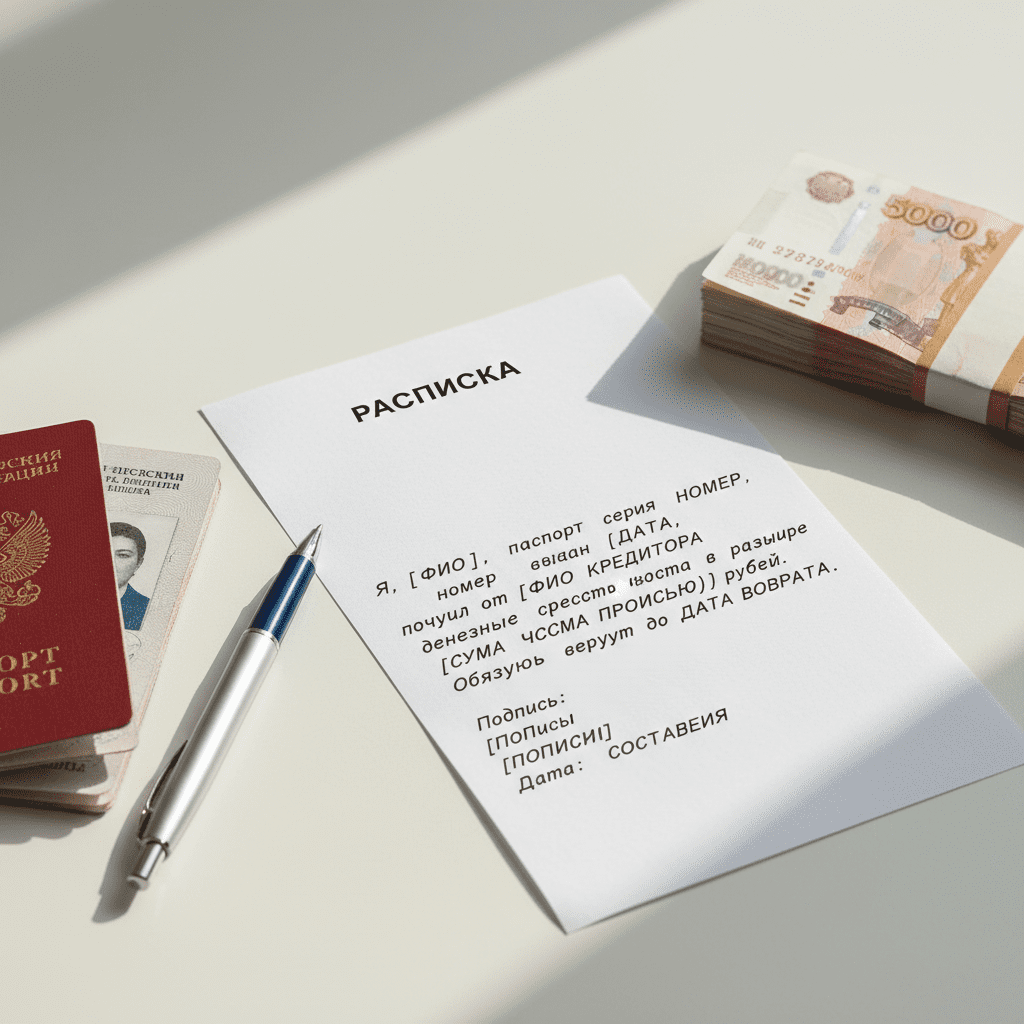

Обязательные реквизиты расписки: данные сторон, сумма, дата, место

Чтобы расписка была юридически «сильной», в ней нужно указать конкретные сведения. Отсутствие ключевых реквизитов частая причина споров и отказов во взыскании. Правильная структура поможет избежать двусмысленностей и технических ошибок.

Рекомендуемый набор реквизитов:

- ФИО заемщика полностью, дата рождения, паспортные данные (серия, номер, кем и когда выдан), адрес регистрации и при наличии — адрес фактического проживания.

- ФИО займодавца полностью и его паспортные данные, адрес регистрации.

- Сумма займа — цифрами и прописью, валюта платежа.

- Основание и цель займа (по желанию), но лучше указывать: «на личные нужды», «на ремонт», «на развитие бизнеса» и т. п.

- Срок возврата (конкретная дата) или порядок: «по требованию с возвратом в течение 30 дней с даты предъявления требования».

- Процентная ставка или прямое указание «беспроцентно».

- Порядок и график платежей при частичном возврате.

- Ответственность за просрочку: неустойка и/или проценты по ст. 395 ГК РФ.

- Способ передачи денег: наличными/переводом, дата и подтверждающий документ.

- Место составления расписки и дата ее подписания.

- Подпись заемщика с расшифровкой. Желательно собственноручная.

Дополнительно можно указать ИНН, СНИЛС, контактный телефон, электронную почту сторон — эти данные помогают идентифицировать участников. Если вносятся исправления, они должны быть оговорены и заверены подписью заемщика.

Практический совет: ключевые формулировки лучше писать от первого лица заемщика («Я, ФИО, получил(а)»). Обязательно включите фразу: «деньги получил(а) полностью». Это безошибочный признак реальности передачи средств и один из главных маркеров для суда.

Как правильно указать сумму займа: цифрами и прописью, валюта, курс

Ошибки в сумме — частый повод для оспаривания. Чтобы исключить двусмысленность, сумму указывают и цифрами, и прописью, а при несовпадении приоритет обычно отдается сумме, написанной словами. Нули и копейки лучше прописывать полностью, например: «150 000 (Сто пятьдесят тысяч) рублей 00 копеек».

Если сумма указывается в иностранной валюте, важно зафиксировать механизм расчета: по какому курсу и на какую дату производится возврат. По ст. 317 ГК РФ денежные обязательства выражаются в рублях, но стороны могут привязать платеж к курсу иностранной валюты. Оптимальная формула: «возврат в рублях по официальному курсу Банка России на дату платежа», если иное не согласовано.

Рекомендации по оформлению:

- Пробелы в больших числах ставьте через каждые три цифры: 1 000 000.

- Избегайте сокращений: «руб.» допустимо, но лучше «рублей»; копейки — «копеек».

- Не используйте запятые вместо точек для отделения копеек: корректно «00 копеек» словами.

- При частичном возврате фиксируйте зачет платежей: «сначала проценты, затем тело долга», либо иное согласованное правило.

Если вы планируете частичные платежи, имеет смысл прописать итоговую сумму к возврату на дату окончания срока (при фиксированной ставке) и отдельно указать, что расчет процентов ведется на остаток долга. Это исключит споры о корректности сумм.

Важная деталь: если сумма передается наличными, укажите реальную дату и место передачи, а также добавьте фразу «деньги получил(а) полностью»; при безналичном переводе — номер и дату платежного поручения/квитанции или «перевод по СБП» со ссылкой на чек/скриншот.

Проценты по займу: ставка, порядок расчета, ограничения

Стороны свободны согласовать процентную ставку и методику начисления (ст. 809 ГК РФ). На практике чаще применяют годовую ставку с расчетом по формуле «факт/365» или «факт/366» для високосных лет. В расписке укажите: размер ставки (в год), базу для расчета дней, порядок начисления (на остаток долга или на всю сумму), дату начала начисления и день окончания (включая день возврата).

Пример формулировки: «Проценты начисляются на остаток непогашенной суммы займа из расчета 15% годовых по календарным дням, исходя из 365 дней в году. Начисление начинается со следующего дня после передачи денег и заканчивается днем, предшествующим дню полного возврата».

Ограничения и нюансы:

- Предельные ставки для гражданских займов законом не установлены, но чрезмерные штрафные санкции могут быть снижены судом по ст. 333 ГК РФ. Это относится к неустойке, а не к процентам по ст. 809.

- Проценты по ст. 809 начисляются за «законное пользование» деньгами до срока возврата. После наступления просрочки могут начисляться проценты по ст. 395 ГК РФ — за «неправомерное пользование».

- Капитализация процентов допускается только при явном согласии сторон и не должна превращаться в «снежный ком» непомерных санкций.

- При досрочном возврате проценты начисляются по фактический день погашения; можно предусмотреть уведомление за N дней.

Чтобы исключить споры, включите в расписку понятный пример расчета или таблицу с прогнозной суммой к уплате на ключевые даты. Если ставка плавающая (привязка к ключевой ставке ЦБ), зафиксируйте правило пересмотра и источник данных.

Срок возврата и график платежей: как прописать в расписке

Срок возврата — один из ключевых элементов. Возможны два базовых варианта: конкретная дата («не позднее 15.12.2025») или возврат «по требованию». В последнем случае действует правило: вернуть в течение 30 дней с даты получения письменного требования займодавца, если иной срок не установлен соглашением.

Если планируется частичное погашение, заранее определите график: даты, суммы, порядок зачета платежей. Удобно применять «аннуитетный» (равные платежи) или «дифференцированный» (с уменьшением платежей) подход.

- Укажите четкую формулу очередности: сперва проценты, затем тело долга — либо иной порядок по соглашению.

- Предусмотрите «грейс-период» (например, 5 рабочих дней) для предотвращения споров из‑за технических задержек.

- Зафиксируйте способ оплаты: перевод на карту/счет займодавца, наличными при подписании акта приема-передачи платежа и т. п.

Досрочное погашение: по общему правилу заемщик может вернуть долг раньше срока, если это не запрещено договором. В расписке целесообразно прописать порядок уведомления (например, за 3 дня) и расчет процентов до дня фактической оплаты.

Практика показывает: чем детальнее описан график, тем меньше конфликтов. Добавьте механизм реструктуризации «по умолчанию»: «Стороны вправе оформить дополнительное соглашение о переносе до 2 платежей без штрафа при письменном уведомлении не позднее чем за 3 дня до срока платежа» — это гибкость без потери контроля над рисками.

Ответственность за просрочку: неустойка и проценты по ст. 395 ГК РФ

Если заемщик нарушает срок возврата, включаются механизмы ответственности. Базовый вариант по закону — проценты по ст. 395 ГК РФ за пользование чужими денежными средствами: они рассчитываются исходя из ключевой ставки Банка России за период просрочки. Дополнительно стороны могут согласовать договорную неустойку (штраф/пеню), которую суд при явной несоразмерности вправе снизить (ст. 333 ГК РФ).

Важно разграничивать проценты по ст. 809 и ст. 395 ГК РФ. Первые — это плата за законное пользование до срока возврата; вторые — санкция за задержку после наступления срока. Их одновременное взыскание за один и тот же период не допускается. Договорная неустойка может взиматься вместе с процентами по ст. 809 (за период до просрочки) и вместо или наряду с 395‑ми (после просрочки), но суд проверит разумность совокупного размера санкций.

Пример формулировки: «За каждый день просрочки возврата суммы займа заемщик уплачивает пеню в размере 0,05% от суммы просрочки, но не более 20% от суммы займа. Дополнительно начисляются проценты по ст. 395 ГК РФ, если их размер превышает сумму неустойки — к взысканию подлежит больший размер».

Рекомендации:

- Пропишите предельный общий размер санкций, чтобы избежать снижения по ст. 333.

- Определите дату начала просрочки: со следующего дня после срока платежа.

- Зафиксируйте порядок уведомлений и «технический» период на проведение перевода.

Для облегчения взыскания приложите к расписке формулу расчета неустойки и образец претензии: это ускорит досудебную стадию и покажет добросовестность займодавца.

Передача денег: наличные, перевод на карту, СБП — как зафиксировать

Корректная фиксация передачи денег — фундамент будущей защиты прав. При наличном расчете в текст расписки включают: «Деньги в сумме … рублей получил(а) полностью, претензий к переданной сумме и купюрам не имею». Укажите дату, время и место передачи. При возможности добавьте серию и номер купюр — это редко, но повышает доказательственную силу.

При безналичном переводе используйте банк, карту или СБП. В назначении платежа пишите: «Заем по расписке от [дата] ФИО заемщика». Сохраните чек, выписку или скриншот с датой, суммой и реквизитами получателя. Приложите подтверждение к экземпляру расписки или храните в одном деле с документами по займу.

- Перевод на карту: фиксируйте последние 4 цифры карты и банк получателя.

- СБП: сохраняйте электронный чек; многие банки позволяют выгрузить PDF.

- Перевод на счет: номер, БИК банка, назначение платежа.

Совет: если расписка подписывается до перевода, добавьте фразу «средства обязуюсь передать до [дата]». После поступления денег заемщик делает отметку: «Деньги получил(а) полностью [дата]», ставит подпись. Или оформите отдельный акт передачи.

Храните оригинал расписки у займодавца в защищенном месте. Заемщику рекомендуется иметь копию. При изменении условий составляйте дополнительную расписку/соглашение с подписью заемщика.

Нотариальное удостоверение расписки: когда имеет смысл в РФ

Нотариальное удостоверение не является обязательным для расписки, но дает дополнительные преимущества. Нотариус проверяет личность сторон, их дееспособность, разъясняет правовые последствия и обеспечивает корректность формулировок. Такой документ часто тяжелее оспорить.

Главный плюс — возможность получения исполнительной надписи нотариуса при наличии соответствующих условий. Это позволяет начать взыскание без суда, обратившись к судебным приставам с нотариальным документом, к которому применена исполнительная надпись. Это существенно ускоряет возврат денег в случае просрочки.

Когда это оправдано:

- Крупные суммы займа и длительные сроки.

- Залог недвижимости или иного ценного имущества.

- Сложные графики платежей и плавающие ставки.

- Повышенный риск: слабая платежная дисциплина заемщика, отсутствие кредитной истории.

Стоимость включает нотариальный тариф и услуги правового и технического характера; итоговая сумма зависит от размера займа и сложности сделки. Перед визитом подготовьте паспорта, проект текста расписки/договора, документы на предмет залога (если есть), согласия супругов при распоряжении совместным имуществом.

Даже без нотариуса расписка при грамотном составлении надежно защитит интересы сторон. Но при значимых рисках нотариальное оформление — разумная инвестиция в безопасность сделки.

Свидетели и переписка: какие доказательства принимает суд

Суды принимают широкий спектр доказательств: оригинал расписки, платежные документы (квитанции, выписки), переписку в мессенджерах и по email, аудиозаписи переговоров, распечатки звонков, акты сверки, расписки о частичных платежах. Главное — подтвердить подлинность источника и связь материалов с конкретным займом.

Если сумма займа свыше порога, установленного для обязательной письменной формы, показания свидетелей не заменяют письменное подтверждение сделки. Но подписи свидетелей на расписке повышают ее доказательственную силу, пусть и не являются обязательными. Лучшее сочетание: расписка + подтверждение перевода + релевантная переписка.

Рекомендации по переписке:

- Не удаляйте сообщения; сохраняйте резервные копии.

- Фиксируйте ключевые договоренности письменно: сумму, срок, проценты, график.

- При изменениях условий подтверждайте их сообщением с явным согласием обеих сторон.

Аудиозаписи могут использоваться, если не нарушают тайну связи и иных прав. Суд оценивает их в совокупности с другими доказательствами. При возможности оформляйте промежуточные документы: график платежей, акты о частичном возврате, уведомления о просрочке и требования об исполнении — с отметкой о получении.

Итог: чем больше корректных письменных следов оставляет сделка, тем выше вероятность быстрого и успешного взыскания долга.

Обеспечение займа: залог, поручительство и их отражение в расписке

Обеспечение усиливает позицию займодавца. Наиболее распространенные инструменты — залог и поручительство. Они оформляются в письменной форме, а в отдельных случаях требуют нотариального удостоверения и/или регистрации.

Залог. В расписке укажите предмет залога, его индивидуальные признаки, оценочную стоимость, условия страхования (по желанию), порядок обращения взыскания. Для недвижимости требуется отдельный договор ипотеки и регистрация в Росреестре. Для движимого имущества полезно подать уведомление в реестр уведомлений о залоге движимого имущества — это повышает приоритет залогодержателя.

- Четко идентифицируйте предмет залога: VIN авто, кадастровый номер, серийные номера, марка, модель, год выпуска.

- Пропишите запрет отчуждения предмета залога без согласия займодавца.

- Укажите событие дефолта и порядок реализации (добровольная продажа/аукцион/суд).

Поручительство. Поручитель отвечает перед займодавцем полностью или в пределах лимита. В расписке укажите данные поручителя, объем ответственности, срок поручительства, основания прекращения. Поручительство оформляется отдельным соглашением, но можно сослаться на него в расписке.

Если предмет обеспечения — имущество, находящееся в совместной собственности супругов, потребуется согласие супруга. Несоблюдение формальных требований способно свести на нет ценность обеспечения, поэтому внимательно относитесь к форме и регистрации там, где это нужно.

Электронная расписка и ЭП: как подписать онлайн в России

Электронный документ, подписанный электронной подписью (ЭП), приравнивается к бумажному при соблюдении требований закона. Базовые правила установлены гражданским законодательством о письменной форме сделок и законом об электронной подписи. Для займов между физлицами применимы три вида ЭП: простая, усиленная неквалифицированная, усиленная квалифицированная.

УКЭП (усиленная квалифицированная ЭП) полностью приравнивается к собственноручной подписи: подтверждает личность подписанта и целостность документа. УНЭП и простая ЭП также допустимы, если стороны заранее согласовали порядок их применения (например, SMS-коды, подтверждение в личном кабинете, одноразовые токены).

Практический алгоритм:

- Согласовать в тексте, что электронная форма и выбранный тип ЭП признаются равнозначными письменной.

- Подписать расписку на платформе, которая ведет журнал событий (лог), хранит хеш-суммы документов и позволяет выгрузить пакет доказательств.

- Зафиксировать факт передачи денег безналом: платежные документы формируют «связку» с электронной распиской.

Переписка в мессенджерах без ЭП может служить дополнительным доказательством, но не всегда заменяет письменную форму. Поэтому безопаснее использовать сервисы, поддерживающие ЭП, или дублировать ключевые условия в подписанном файле PDF с ЭП.

Образец расписки для займа между физическими лицами

Ниже — примерная структура текста. Адаптируйте под вашу ситуацию.

«Я, Иванов Иван Иванович, 01.01.1988 г.р., паспорт 1234 №567890, выдан 10.02.2015, код подразделения 770-001, зарегистрирован по адресу: …, получил(а) от Петрова Петра Петровича, 02.02.1989 г.р., паспорт 4321 №098765, зарегистрирован по адресу: …, денежные средства в сумме 150 000 (Сто пятьдесят тысяч) рублей 00 копеек.

Деньги получил(а) полностью [дата, место]. Назначение: личные нужды. Срок возврата: не позднее 15.12.2025. Процентная ставка: 15% годовых, начисление на остаток по факту/365. Платежи: 15-го числа каждого месяца согласно графику (приложение №1). Очередность: проценты, затем основной долг.

Ответственность за просрочку: пеня 0,05%/день от суммы просрочки, но не более 20% суммы займа; дополнительно проценты по ст. 395 ГК РФ при их большем размере. Способ возврата: перевод на карту №•••• **** **** 1234 (Банк …) или на счет … (БИК …).

Расходы по оформлению несу самостоятельно. Споры разрешаются в суде по месту жительства ответчика. С условиями ознакомлен(а), претензий к сумме и купюрам не имею. Подпись: __________ /Иванов И. И./ Дата: __.__.____»

Примечание: при переводе укажите в назначении платежа «Заем по расписке от __.__.____ Иванову И. И.» и сохраните чек/выписку. Для частичных платежей оформляйте отметки на обороте или отдельные квитанции.

Займ без процентов: как оформить и какие риски для займодавца

Беспроцентный займ оформляется простой фразой: «проценты за пользование денежными средствами не начисляются». Важно указать это однозначно, чтобы исключить толкование «по умолчанию». Все остальные условия — сумма, срок, график, ответственность — прописываются так же, как и в процентном займе.

Ключевые риски для займодавца:

- Инфляция: покупательная способность денег снижается, дохода нет.

- Мотивация заемщика вернуть вовремя ниже, чем при платном пользовании деньгами.

- Сложнее компенсировать упущенную выгоду — она не взыскивается автоматически.

Как снизить риски:

- Предусмотреть неустойку за просрочку и проценты по ст. 395 ГК РФ после срока.

- Использовать обеспечение: залог или поручительство.

- Установить четкий график с промежуточными платежами и контрольными точками.

- Закрепить право на досрочное требование возврата при нарушении графика.

Беспроцентный займ удобен для краткосрочной поддержки родных или партнеров, но при значимых суммах и длительных сроках лучше взвесить вариант с умеренной ставкой — как финансовую «дисциплину» для заемщика и компенсацию для займодавца.

Налоги с процентов по расписке: НДФЛ и отчетность

Если займодавец — физическое лицо и получает проценты от другого физического лица, такие проценты облагаются НДФЛ как доход. Декларация по форме 3-НДФЛ подается до 30 апреля года, следующего за годом получения дохода, а налог уплачивается до 15 июля. Ставка НДФЛ — 13% в пределах установленной налоговой базы; на доходы сверх установленного порога применяется повышенная ставка.

Проценты по ст. 809 и проценты по ст. 395 ГК РФ — это облагаемые доходы. Возврат «тела» займа не облагается налогом. Заемщик не является налоговым агентом: займодавец самостоятельно декларирует и уплачивает налог.

Если займ беспроцентный, у заемщика материальная выгода в виде экономии на процентах при займе от физического лица не возникает. Дополнительно стоит хранить все документы по сделке: расписку, график, платежные подтверждения — они подтверждают даты и суммы, влияющие на налоговый период и базу.

Для лиц со статусом ИП или при использовании специальных налоговых режимов порядок учета может отличаться — целесообразна консультация с бухгалтером. Но для займов «физлицо — физлицо» правило простое: получил проценты — подай декларацию и заплати НДФЛ.

Срок исковой давности по расписке и как его прерывать

Общий срок исковой давности по требованиям о взыскании долга по расписке — три года. Отсчет зависит от условий возврата. Если указан конкретный день, срок начинается со следующего дня после даты, когда долг должен был быть возвращен. Если возврат «по требованию», сначала направляется письменное требование, и при отсутствии иного срока в расписке заемщик обязан вернуть деньги в течение 30 дней; с 31‑го дня начинается течение трехлетнего срока.

Как прервать срок (ст. 203 ГК РФ):

- Признание долга заемщиком: частичный платеж, расписка о долге, подписанный акт сверки, просьба о рассрочке.

- Подача иска в суд.

- Заключение допсоглашения об изменении срока (реструктуризация).

Простая претензия без признаков признания долга заемщиком обычно не прерывает срок. Фиксируйте все действия письменно: направляйте заказные письма с уведомлением, сохраняйте электронные подтверждения доставки, оформляйте отметки на документах.

Если срок исковой давности пропущен, суд может его восстановить только при наличии уважительных причин, что встречается редко. Поэтому лучше действовать проактивно: направить требование, зафиксировать признание долга или обратиться в суд заблаговременно.

Как взыскать долг по расписке: претензия, суд, исполнительный лист

Алгоритм взыскания строится по ступеням. Шаг 1 — претензия: направьте письменное требование с расчетом долга, процентов и неустойки, установите срок для добровольной оплаты (например, 10 календарных дней), приложите копии документов. Это демонстрирует добросовестность и иногда позволяет урегулировать спор без суда.

Шаг 2 — судебная защита. В зависимости от суммы и условий возможен приказной порядок (судебный приказ) при бесспорных требованиях или исковое производство. К заявлению приложите оригинал расписки, доказательства передачи денег, расчеты процентов, переписку, уведомления. Суд проверит обоснованность требований и вынесет судебный акт.

Шаг 3 — исполнение. По судебному приказу или решению суда выдается исполнительный документ (приказ или исполнительный лист). С ним обращаются к судебным приставам для возбуждения исполнительного производства. Чем больше данных о должнике вы предоставите (адрес, телефоны, место работы, счета, имущество), тем выше шансы на быстрое взыскание.

Параллельно возможно заключить мировое соглашение с графиком погашения — оно утверждается судом и имеет силу исполнительного документа. При наличии нотариально удостоверенного договора займа можно воспользоваться исполнительной надписью нотариуса и перейти сразу к стадии исполнения без судебного разбирательства.

Ошибки в расписках, из‑за которых суд отказывает в иске

Судебные отказы часто связаны не с сутью долга, а с техническими погрешностями. Вот типичные ошибки, которых следует избегать:

- Нет фразы о фактическом получении денег («получил(а) полностью»), только обещание «получу/обязуюсь получить».

- Отсутствуют ключевые реквизиты сторон, нет подписи заемщика или спорная подпись.

- Несовпадение суммы цифрами и прописью, исправления без оговорок и подписи.

- Не указан срок возврата и отсутствует договоренность «по требованию», затрудняющая определение момента просрочки.

- Нет доказательств передачи денег: отсутствуют квитанции, выписки, чеки, отметки в расписке.

- Формулировки допускают двусмысленность: «на хранение», «на время» без упоминания займа и обязанности вернуть.

- Расписка составлена третьим лицом, но без явного подтверждения, что деньги получил именно заемщик.

Чек-лист качества: идентификация сторон; сумма цифрами и прописью; срок; проценты или «беспроцентно»; ответственность; способ передачи; подпись заемщика; подтверждение перевода/получения. Храните оригинал, используйте читабельную бумагу и качественные черные/синие чернила, избегайте карандаша.

Правильно составленная расписка экономит месяцы времени и десятки тысяч рублей на спорах. Тщательность при оформлении — лучшая страховка для обеих сторон.