- Что такое рефинансирование просроченного кредита и кому оно доступно

- Когда банки рефинансируют кредиты с просрочками в России

- Требования к заемщику с плохой кредитной историей и просрочкой

- Какие виды кредитов с просрочкой можно рефинансировать: потребкредит, ипотека, авто, МФО

- Пошаговая инструкция: как рефинансировать кредит с просрочкой

- Документы для рефинансирования при наличии просрочки

- Как повысить шанс одобрения: закрытие текущей просрочки, справки и БКИ

- Расчет выгоды рефинансирования: ставка, срок, переплата и страховка

- Условия и ставки по рефинансированию просроченных кредитов в 2025 году

- Реструктуризация vs рефинансирование при просрочке: чем отличаются

- Рефинансирование долга у приставов (ФССП) и после суда: реально ли

- Можно ли рефинансировать кредит, проданный коллекторам: риски и особенности

- Рефинансирование с обеспечением: залог и поручитель для заемщика с просрочками

- Альтернативы рефинансированию при просрочке: кредитные каникулы и банкротство физлиц

- Частые ошибки при рефинансировании просроченных кредитов и как их избежать

- Онлайн-заявка на рефинансирование кредита с просрочкой: как подать правильно

Что такое рефинансирование просроченного кредита и кому оно доступно

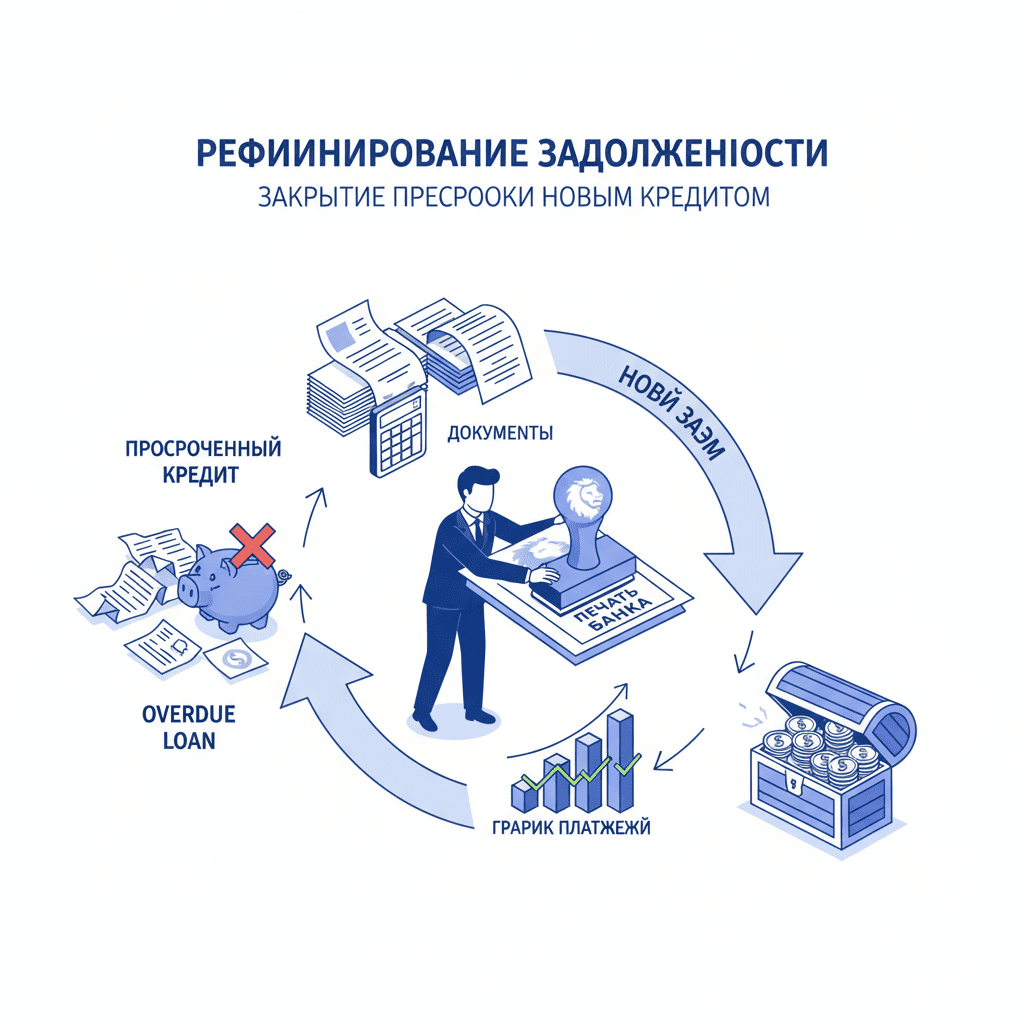

Рефинансирование просроченного кредита — это оформление нового займа для полного погашения текущего долга, по которому уже возникла задержка платежей. Цель — снизить ежемесячную нагрузку, объединить несколько кредитов в один или перейти на более прозрачные условия. В отличие от реструктуризации, которая проводится у вашего текущего кредитора, при рефинансировании вы обращаетесь в другой банк/организацию и закрываете старый договор за счёт нового.

Финучреждения осторожно относятся к клиентам с просрочками, но рефинансирование возможно при соблюдении ряда условий: просрочка закрыта на момент подачи заявки, нет длительных неплатежей (например, свыше 90 дней подряд), отсутствуют действующие исполнительные производства, а долговая нагрузка после сделки становится адекватной доходу. Дополнительно важны стабильный заработок, официальное трудоустройство и корректная кредитная история за последние месяцы.

Доступность рефинансирования зависит от типа долга и статуса проблемности. Потребительские кредиты и кредитные карты чаще удаётся перекрыть, особенно если задержка единичная и короткая. Ипотека и автокредит требуют подтверждения платёжеспособности и зачастую — отсутствия серьёзных нарушений графика за недавний период. Займы МФО тоже можно включить в рефинансирование, но по ним повышенные риски и ставка, а часть банков принимает их к закрытию только как часть объединения с более крупным кредитом.

Важно понимать, что новый кредитор оценивает не сам факт прошлой ошибки, а ваше текущее поведение: закрыли ли вы просрочку, стабилизировали ли доход, снизили ли нагрузку. Вероятность одобрения заметно растёт, если последние 3–6 месяцев вы платите без нарушений, сократили лимиты по картам, а соотношение платежей к доходу укладывается в требования андеррайтинга.

В отдельных случаях повышают шансы обеспечение — залог или поручительство, а также статус зарплатного клиента. Ускоряет процесс наличие всех документов: справок о доходах, графиков действующих кредитов, выписок по счетам, подтверждения закрытия просрочки и корректных данных в бюро кредитных историй. Если же долг уже на стадии суда или у приставов, стандартное рефинансирование доступно редко — сначала нужно нормализовать статус долга.

Когда банки рефинансируют кредиты с просрочками в России

Банки в большинстве случаев принимают заявки только при отсутствии активной просрочки на дату рассмотрения. Это ключевое правило: оплата долга до статуса «нет просрочки» — базовое условие старта. Далее кредитор оценивает давность и глубину нарушений. Короткие задержки до 30 дней в прошлом обычно допустимы, если после этого вы исправно платили. Многократные и длительные просрочки (60–90+ дней) — серьёзный риск-фактор, но не абсолютный отказ, особенно при наличии обеспечения.

Практика показывает, что многие банки просят «карантинный» период без нарушений перед рефинансированием — от 3 до 6 месяцев. Этого хватает, чтобы скоринговые модели зафиксировали стабилизацию поведения. Просрочки, которые дошли до стадии взыскания коллекторами или судебных решений, как правило, исключают стандартное рефинансирование: сначала нужно погасить задолженность и снять негативные статусы. Наличие открытых исполнительных производств в базе ФССП — частая причина отказа.

Отдельно учитывается тип продукта. По ипотеке политика строже: даже краткосрочные сбои платежей изучаются внимательнее, а кредитор может запросить дополнительные подтверждения дохода и документацию по объекту. По потребкредитам и картам проще: банк смотрит на текущую нагрузку, количество активных обязательств и качество последних платежей. МФО-задолженности чаще воспринимаются как признак высокой долговой нагрузки, но не являются запретом, если они будут закрыты в рамках сделки.

Важную роль играет источник дохода: зарплатные клиенты, те, чьи доходы подтверждаются выписками и справками, получают преимущество. Редкие «луфты» в графике допустимы, если вы показали дисциплину в недавний период, предоставили убедительные объяснения причины просрочки и документально подтвердили восстановление платёжеспособности (например, новый трудовой договор).

Итог: подавайте на рефинансирование, когда просрочка уже закрыта, а последние месяцы — без нарушений. Усильте заявку: снизьте лимиты по картам, досрочно уменьшите основной долг, приложите максимум прозрачных данных по доходам и расходам. Это повышает рейтинг в скоринге и помогает компенсировать недавние негативные признаки.

Требования к заемщику с плохой кредитной историей и просрочкой

Стандартные критерии включают возраст, гражданство, регистрацию, стаж и подтверждённый доход. Чаще всего приемлемый возраст — от 18–21 до 65–75 лет на момент завершения кредита; необходима постоянная или длительная регистрация, общий трудовой стаж от 1 года и стаж у текущего работодателя от 3–6 месяцев. Доход подтверждают справкой 2‑НДФЛ, по форме банка или выписками по счету. Для самозанятых и ИП — справки о доходах, налоговые документы и обороты по расчетным счетам.

Кредитная история допускает прошлые нарушения, но важна динамика. Критично показать «период стабильности» без новых просрочек перед заявкой. Длительные просрочки 90+ дней и взыскания ухудшают шансы, но компенсируются залогом, поручителями и снижением долговой нагрузки. Наличие судебных решений и исполнительных производств почти всегда ведёт к отказу, пока статус не будет урегулирован.

Один из ключевых порогов — показатель долговой нагрузки (ПДН). Банки охотнее одобряют, когда суммарные ежемесячные платежи по всем долгам не превышают 30–40% подтверждённого дохода. На практике допускается до 50%, но при надёжных подтверждениях и/или залоге. Снижение лимитов по картам, закрытие лишних кредитов и частичное досрочное погашение перед подачей заявки улучшают ПДН и итоговый скоринг.

Дополнительные требования: отсутствие «жёстких» негативных меток в бюро кредитных историй, корректные персональные данные, отсутствие признаков мошенничества и «серийных» заявок. Приветствуется прозрачность расходов по выпискам, наличие финансовой подушки и официальное подтверждение дополнительных источников дохода (например, аренда, подработка).

В спорных кейсах помогают поручители с высоким доходом и собственностью, а также залог ликвидного имущества. Банку важна не абсолютная «идеальность», а управляемость риска: стабильная работа, реалистичный бюджет, аккуратная платёжная дисциплина в недавнем периоде и документальная база, подтверждающая, что ситуация под контролем.

Какие виды кредитов с просрочкой можно рефинансировать: потребкредит, ипотека, авто, МФО

Потребительские кредиты и кредитные карты. Наиболее частые кандидаты на рефинансирование. Банки готовы закрывать такие долги даже при наличии прошлых задержек, если они уже устранены. Можно объединить несколько кредитов и карт в один платёж, снизить ставку и растянуть срок, чтобы уменьшить месячную нагрузку. Важное условие — отсутствие активной просрочки и приемлемый ПДН после сделки.

Ипотека. Строже требования к истории платежей и доходу. Допускаются краткосрочные и единичные просрочки в прошлом при условии, что они закрыты и в последние месяцы дисциплина безупречна. Потребуется оценка объекта и подтверждение его ликвидности. В большинстве случаев при наличии серьёзных нарушений банк предложит реструктуризацию у текущего кредитора, а не внешнее рефинансирование.

Автокредит. Здесь ключевую роль играет залог — автомобиль. При ликвидном ТС и умеренной просрочке (закрытой к моменту обращения) шансы приемлемые, особенно если ПТС не у стороннего кредитора. Оцениваются износ, возраст, юридическая чистота. Иногда выгоднее рефинансировать в формате «cash-out» под залог авто у организации, специализирующейся на ломбардных и залоговых продуктах, но ставка выше.

Займы МФО. Закрываются в рамках консолидации, однако новые кредиторы воспринимают их как повышенный риск. Часто применяется более высокая ставка или уменьшается одобряемая сумма. Банки охотнее идут на сделку, если доля МФО в общей задолженности невелика и есть стабильный подтверждённый доход.

Общее правило: просрочка на момент подачи — ноль, а последние 3–6 месяцев — без сбоев. Чем крупнее и «длиннее» продукт (ипотека, автокредит), тем строже анализ истории и обеспечение. Потребкредиты и карты — более гибкие по условиям, но итоговый платёж должен вписаться в бюджет без риска новых нарушений.

Пошаговая инструкция: как рефинансировать кредит с просрочкой

Шаг 1. Закройте текущую просрочку. Погасите минимум сумму просроченных платежей и начисленных пеней, чтобы статус долга стал «без просрочки». Сохраните чеки и справки о погашении.

Шаг 2. Проверьте кредитную историю. Запросите отчёты в бюро: НБКИ, ОКБ, Эквифакс. Сверьте даты просрочек, актуальные лимиты, статусы договоров. Оспорьте ошибки через БКИ и кредитора.

Шаг 3. Посчитайте ПДН и бюджет. Сложите все ежемесячные платежи и разделите на доход. Цель — не выше 40–50%. При необходимости закройте мелкие долги, сократите лимиты по картам.

Шаг 4. Сравните предложения. Сориентируйтесь по ставкам, срокам, комиссиям, страхованию, требованиям к документам. Учтите расходы на оценку и регистрацию залога, если планируете обеспечение.

Шаг 5. Подготовьте документы. Паспорт, справки о доходах, выписки по счетам, действующие договоры и графики, подтверждения закрытия просрочки. По ипотеке — документы на объект, по авто — СТС/ПТС.

Шаг 6. Подайте предварительные заявки. Начните с банка, где получаете зарплату: у «зарплатных» клиентов выше вероятность одобрения. Далее — 2–3 альтернативных кредитора.

Шаг 7. Подтвердите информацию. Предоставьте дополнительные справки по запросу: трудовой договор, бухгалтерскую выписку, налоговые документы для ИП/самозанятых.

Шаг 8. Получите одобрение и условия. Внимательно проверьте ставку, страхование, комиссии, сроки выдачи и закрытия старого долга. Уточните, перечислит ли банк деньги напрямую кредитору.

Шаг 9. Закройте прежний кредит. Переведите средства по реквизитам кредитора. Возьмите справку об отсутствии задолженности и закрытии договора, запросите обновление записи в БКИ.

Шаг 10. Настройте новый платёж. Подключите автоплатёж, создайте финансовую подушку, поставьте напоминания. Первые 6 месяцев — критичны для восстановления рейтинга.

Документы для рефинансирования при наличии просрочки

Базовый комплект включает: паспорт, СНИЛС, ИНН (по запросу), сведения о регистрации и контактах. Для подтверждения дохода — справка 2‑НДФЛ за 12 месяцев, справка по форме банка или выписка по зарплатному счёту за 6–12 месяцев. Самозанятым и ИП — справки о доходах из приложения/личного кабинета, налоговые декларации, книга доходов и расходов, выписки по расчетным счетам.

По закрываемым кредитам предоставляются договоры, графики, справки об остатке задолженности и начисленных процентах/неустойке, реквизиты для погашения. Если просрочка недавно закрыта, важно приложить платёжные документы и справку об отсутствии задолженности. Это ускорит обновление статусов в БКИ и уменьшит риск отказа.

Для ипотечных сделок — документы на объект: правоустанавливающие, выписка ЕГРН, отчет оценщика, справки об отсутствии обременений и задолженности по ЖКУ, страхование. Для автозалога — ПТС, СТС, диагностическая карта, фото и осмотр ТС, подтверждение отсутствия ограничений.

Дополнительно могут потребоваться: трудовой договор и приказ о приёме, копия трудовой книжки (или выписка из ЭТК), контакт работодателя для верификации, согласие на запрос кредитной истории в БКИ, согласие на обработку персональных данных. При поручительстве — полный пакет документов по поручителю, подтверждающий доход и занятость.

Чем полнее и прозрачнее пакет документов, тем выше вероятность одобрения и ниже ставка. Подготовьте сканы заранее, проверьте сроки действия справок (обычно 30 дней), убедитесь в корректности реквизитов для закрытия старого кредита.

Как повысить шанс одобрения: закрытие текущей просрочки, справки и БКИ

Первое и главное — закрыть просрочку и получить подтверждающие документы. Следом — навести порядок в кредитной истории: запросите отчёты в НБКИ, ОКБ, Эквифакс, проверьте корректность статусов. Оспорьте ошибки официальным порядком. До подачи заявки выдержите 2–3 отчётных месяца без нарушений — это повысит кредитный рейтинг.

Снизьте долговую нагрузку: сократите лимиты по кредитным картам, закройте небольшие займы, сделайте частичное досрочное погашение крупных кредитов для уменьшения платежа. Закрепите результат документами: выписками, чеками, обновлёнными графиками. Цель — ПДН не выше 40–50%.

Подтвердите доход максимально «жёсткими» документами: 2‑НДФЛ, справка по форме банка, выписки по счету. Для самозанятых — справка о доходах из приложения «Мой налог», для ИП — декларации, книга доходов, обороты. Если есть дополнительный доход (аренда, подработки), покажите договоры и поступления на счёт.

Добавьте обеспечение: поручитель с высоким доходом и хорошей историей или залог ликвидного имущества. Это снижает риск для кредитора и может компенсировать недавние просрочки. Подайте заявку сначала в «свой» банк (зарплатный проект), затем — в 2–3 альтернативных. Избегайте одновременной массовой подачи — множественные жёсткие запросы в БКИ понижают шансы.

Покажите прозрачность расходов: предоставьте детальные выписки, объясните причины прошлой задержки (болезнь, временная потеря работы), приложите подтверждающие документы. Аккуратная коммуникация и полный пакет бумаг часто решают исход на вашу пользу.

Расчет выгоды рефинансирования: ставка, срок, переплата и страховка

Выгода — это не только снижение ставки, но и уменьшение ежемесячного платежа, упрощение обслуживания и снижение риска новых просрочек. Начните с расчёта полной стоимости долга: текущий остаток, ставка, оставшийся срок, комиссии, страховка. Сравните с условиями нового кредита: ставка, срок, единоразовые расходы (оценка, регистрация, страховка, комиссии за перевод).

Если ставка снижается на 2–4 п.п. и/или срок растягивается, ежемесячный платёж почти всегда падает. Однако удлинение срока повышает общую переплату. Найдите баланс: рассчитайте сценарии «короткий срок — минимум переплаты» и «длинный срок — комфортный платёж». Учитывайте, что по закону о потребительском кредите досрочное погашение допускается без штрафов, поэтому можно выбрать комфортный платёж, а излишек направлять на досрочное погашение, сокращая переплату.

Страхование: нередко влияет на ставку. Оцените, насколько реальная выгода с учётом страховой премии. По залоговым сделкам (ипотека, авто) страховки обязательны или экономически целесообразны. Сравните полные годовые расходы и посмотрите, сохраняется ли выгода в горизонте 12–24 месяцев.

Ключевой показатель — экономия за оставшийся срок при учёте всех разовых и регулярных расходов. Если экономия положительная и ежемесячно вы получаете комфортный платёж при ПДН до 40–50%, рефинансирование финансово оправдано. Дополнительно учитывайте «стоимость риска»: стабильный платёжный график снижает вероятность штрафов и негативных меток в БКИ.

Условия и ставки по рефинансированию просроченных кредитов в 2025 году

Условия варьируются в зависимости от продукта, риска и текущей ключевой ставки Банка России. По открытым рыночным предложениям в 2025 году можно ориентироваться на такие диапазоны: потребительское рефинансирование — ориентировочно от верхних «подростковых» значений до «двадцатых» процентов годовых, ипотечное — ближе к «подростковым» значениям, автокредит — между ними. Для клиентов с просрочками добавляется риск‑премия, обычно +2–6 п.п. к базовым условиям.

Сроки: потребительские кредиты — до 5–7 лет, автокредит — до 5–7 лет, ипотека — до 30 лет. Суммы: потребкредиты — до нескольких миллионов, автокредит — в пределах стоимости авто, ипотека — в пределах ликвидности объекта и показателя LTV. Комиссии за выдачу встречаются редко, но возможны комиссии за переводы третьим лицам, услуги оценки и регистрации залога.

Страхование жизни/здоровья повышает шанс одобрения и может уменьшить ставку, но не является безусловно обязательным для потребкредитов. По залоговым сделкам страхование предмета залога фактически обязательно. Итоговую ставку формируют скоринг, подтверждённый доход, доля обеспечения и «поведение» за последние месяцы. Зарплатные клиенты чаще получают лучшие условия.

Чтобы получить персональный ориентир, подайте предварительную заявку и запросите индивидуальные условия. Сравните несколько оферт, посчитайте полную стоимость с учётом страхования и разовых расходов. Принцип простой: выгодно, если экономия по процентам и управляемость платежа перекрывают все дополнительные траты в горизонте 12–24 месяцев.

Реструктуризация vs рефинансирование при просрочке: чем отличаются

Реструктуризация — изменение условий у текущего кредитора: отсрочка, снижение платежа, увеличение срока, временное уменьшение ставки, капитализация просрочки. Это быстрее, так как не требует нового кредитного договора в другом банке. Плюсы — оперативность, лояльность к ситуации клиента, иногда — отсутствие дополнительных расходов. Минусы — возможная отметка об изменении условий в БКИ и не всегда значимое снижение переплаты.

Рефинансирование — новый кредит для закрытия старого. Плюсы — шанс получить более низкую ставку, объединить долги и сделать один удобный платёж. Минусы — более жёсткие требования, анализ кредитной истории и дохода, затраты на оформление, особенно при залоге. При недавних просрочках часто требуется «период стабильности» перед подачей заявки.

Выбор зависит от статуса долга и возможностей. Если просрочка свежая и кредитор готов идти навстречу, уместна реструктуризация. Если есть шанс получить ощутимо лучшие условия в другом банке и просрочка уже закрыта, разумно рассмотреть рефинансирование. Иногда оптимальна «связка»: сначала реструктуризация для стабилизации, затем рефинансирование после 3–6 месяцев без нарушений.

В обоих случаях важно не «маскировать» проблемы, а добиться управляемого платежа и дисциплины. Корректная запись в БКИ о закрытии просрочки и последующая платёжная история восстановят ваш рейтинг быстрее, чем любые разовые решения.

Рефинансирование долга у приставов (ФССП) и после суда: реально ли

Долг на стадии исполнительного производства — один из самых сложных кейсов. Наличие записи в базе ФССП почти всегда приводит к отказу в стандартном рефинансировании. Чтобы повысить шансы, сначала урегулируйте задолженность: подпишите мировое соглашение, погасите долг, добейтесь прекращения производства и снимите ограничения (аресты/запреты). Получите постановления и справки, дождитесь обновления сведений в реестрах.

После закрытия исполнительного производства необходимо выдержать «коридор стабильности» — как минимум несколько месяцев без новых нарушений. Обновите кредитную историю, соберите документы, подтверждающие платёжеспособность. Лишь затем имеет смысл подавать заявки на рефинансирование, лучше — с обеспечением (залог/поручитель), чтобы компенсировать недавний высокий риск.

Альтернатива — целевой кредит с обеспечением под более высокую ставку у специализированных кредиторов, но его целесообразно рассматривать только при реальной выгоде и возможности безопасно обслуживать платежи. Ключ к успеху — снятие негативных статусов в ФССП и безупречная платёжная дисциплина после урегулирования. В противном случае вероятность отказа очень велика.

Если исполнение прекращено по причине отсутствия имущества и доходов, и долговая нагрузка непосильна, стоит оценить правовой путь — процедуры, предусмотренные законодательством о несостоятельности граждан, вместо попытки рефинансирования.

Можно ли рефинансировать кредит, проданный коллекторам: риски и особенности

Когда банк уступает долг по договору цессии, новым кредитором становится коллекторская организация. Банки крайне редко рефинансируют такие долги напрямую: сначала нужно урегулировать отношения с новым кредитором — согласовать сумму, график, возможные скидки, зафиксировать условия письменно. По завершении оплаты возьмите справку о полном закрытии долга и об отсутствии претензий.

Без официальной фиксации статуса долга и корректных записей в БКИ шансы на рефинансирование минимальны. После урегулирования вы можете подать заявку на консолидацию других долгов, указав, что «коллекторский» кредит закрыт. Если часть обязательств ещё активна, рассмотрите залоговый продукт или поручительство, чтобы компенсировать риск для нового кредитора.

Опасность — «скрытые» начисления и несогласованные условия. Требуйте детальный расчёт задолженности, сверяйте суммы, фиксируйте договорённости письменно. Проверьте обновление статусов в БКИ после оплаты. Если коллектор предлагает существенную скидку при досрочном погашении, иногда выгоднее закрыть долг собственными средствами и уже потом идти за рефинансированием оставшихся кредитов.

Юридически переуступка прав требования регулируется нормами ГК. Для вас важно: подтвержденный статус нового кредитора, корректные реквизиты для оплаты и документ о полном исполнении обязательств после расчёта. Только так вы снизите риски дальнейших отказов новых банков.

Рефинансирование с обеспечением: залог и поручитель для заемщика с просрочками

Обеспечение — способ компенсировать для банка риск недавних просрочек. Залог недвижимости даёт наилучшие условия по ставке и сроку, но требует оценку, страхование, регистрацию обременения в Росреестр. Приёмлемый LTV (отношение кредита к стоимости объекта) обычно до 70–80%. Залог автомобиля — быстрее и проще, но ставка выше, а требования к возрасту и состоянию ТС строже.

Поручитель повышает шансы одобрения, если у него высокий доход, стабильная занятость и чистая кредитная история. Поручитель несёт солидарную ответственность: при вашем просроченном платеже требования перейдут и к нему. Перед подписанием важно раскрыть поручителю все риски и предоставить полный пакет документов.

Комбинация залога и поручительства даёт максимум шансов, но увеличивает юридическую сложность и расходы на оформление. Выбирайте обеспечение, только если платеж по новому договору реалистичен для вашего бюджета. Залог не решает проблему дисциплины — он лишь удешевляет риск для кредитора.

Технически банк может направлять средства напрямую на погашение старых долгов, после чего регистрируется обременение. Убедитесь, что порядок расчётов прописан, есть точные суммы к закрытию и дедлайны, а также зафиксированы условия снятия залога после полного исполнения обязательств.

Альтернативы рефинансированию при просрочке: кредитные каникулы и банкротство физлиц

Если рефинансирование недоступно или экономически невыгодно, рассмотрите альтернативы у текущего кредитора. Это реструктуризация, временное снижение платежа, отсрочки и программы «кредитных/ипотечных каникул», предусмотренные внутренними правилами банка и действующим законодательством. Они уменьшают нагрузку и позволяют выровнять платёжную дисциплину без замены кредитора.

При существенной и долгосрочной потере дохода возможны специальные режимы обслуживания долга. Уточните у своего банка пакет документов, подтверждающих «трудную жизненную ситуацию»: медицинские справки, документы о сокращении, снижении дохода, рождении ребёнка и т.д. Чем убедительнее доказательная база, тем гибче условия.

Для граждан с критической неплатёжеспособностью существует правовой путь урегулирования задолженности в рамках законодательства о несостоятельности. Это может быть судебная процедура или внесудебный порядок через МФЦ при соблюдении установленных требований (статусы исполнительных производств, отсутствие ликвидного имущества и др.).

Выбор альтернативы должен исходить из реального бюджета и перспектив дохода. Если ожидается восстановление заработка в горизонте 3–12 месяцев — подойдут каникулы и реструктуризация. Если долговая нагрузка необслуживаема и нет ресурсов на восстановление — изучите правовые процедуры, чтобы остановить накапливание штрафов и защитить базовые активы.

Частые ошибки при рефинансировании просроченных кредитов и как их избежать

Ошибка №1: подавать заявку с активной просрочкой. Решение — сначала закрыть просрочку, взять подтверждающие документы, дождаться обновления статусов в БКИ. Ошибка №2: гнаться только за «низкой ставкой», игнорируя страхование, комиссии и срок. Решение — считать полную стоимость и экономию в горизонте 12–24 месяцев.

Ошибка №3: массовые заявки в короткий срок. Множественные «жёсткие» запросы снижают скоринговый балл. Подавайте последовательно: свой банк + 2–3 альтернативы. Ошибка №4: неполные или противоречивые документы. Решение — заранее подготовить пакет, проверить данные и сроки действия справок.

Ошибка №5: завышенные ожидания по сумме и сроку. Решение — ориентироваться на ПДН 40–50%, подстраивать сумму под реальный бюджет, при необходимости добавлять обеспечение. Ошибка №6: игнорировать кредитную историю. Решение — запросить отчёты во всех БКИ, оспорить ошибки, выдержать «период стабильности».

Главное — прозрачность и дисциплина. Полному одобрению помогает понятный финансовый план: разумный платёж, подтверждённый доход, отсутствие новых задержек, ограничение лимитов по картам и готовность к диалогу с банком.

Онлайн-заявка на рефинансирование кредита с просрочкой: как подать правильно

Соберите данные заранее: паспорта, ИНН/СНИЛС, адреса, контакты работодателя, сведения о доходах и существующих кредитах, реквизиты для погашения. Подготовьте сканы справок, выписок и документов по залогу (если планируется). Убедитесь, что просрочка закрыта и это отражено в документах.

Заполняя анкету, указывайте информацию точно: доходы, расходы, количество иждивенцев, адрес регистрации и проживания. Подтвердите согласия на запрос кредитной истории в БКИ и обработку персональных данных. Приложите максимум подтверждений доходов: 2‑НДФЛ, справка по форме банка, выписка по зарплатному счёту, документы для самозанятых/ИП.

Начните с банка, где получаете зарплату: вероятность одобрения выше, а проверка быстрее. Затем подайте 1–2 резервные заявки в другие банки. Следите за уведомлениями, оперативно досылайте запрошенные документы. После одобрения уточните порядок перечисления средств: напрямую кредитору или на ваш счёт с обязательством закрытия долга.

Проверьте итоговый договор перед подписанием: ставка, срок, график, комиссии, страхование, условия досрочного погашения, порядок закрытия старого кредита. Настройте автоплатёж и контроль даты списания. Первые месяцы платите строго по графику — это залог восстановления кредитной репутации.