- Этапы взыскания в Тинькофф: от напоминаний до суда

- Как банк начисляет проценты, пени и штрафы при просрочке

- Реструктуризация и рассрочка долга: условия и как подать заявку

- Передача долга коллекторам: когда и на каких основаниях

- Судебный приказ и иск: что выбирает банк и как реагировать должнику

- Исполнительное производство: аресты, удержания и ограничения выезда

- Ограничения общения по 230‑ФЗ: звонки, сообщения, визиты

- Внутреннее списание со счетов клиента Тинькофф: законность и лимиты

- Влияние просрочки на кредитную историю и скоринг

- Срок исковой давности по долгам и как его считает банк

- Права должника при взыскании: как законно общаться с банком и коллекторами

- Как оспорить долг, проценты или комиссии: претензия, ЦБ и Роспотребнадзор

- Чем грозит игнорирование требований: неустойки, госпошлина и издержки

- Мировое соглашение и добровольное погашение: когда это выгодно

- Особенности взыскания по кредитным картам и потребкредитам Тинькофф

- Как проверить статус долга: личный кабинет, БКИ и база ФССП

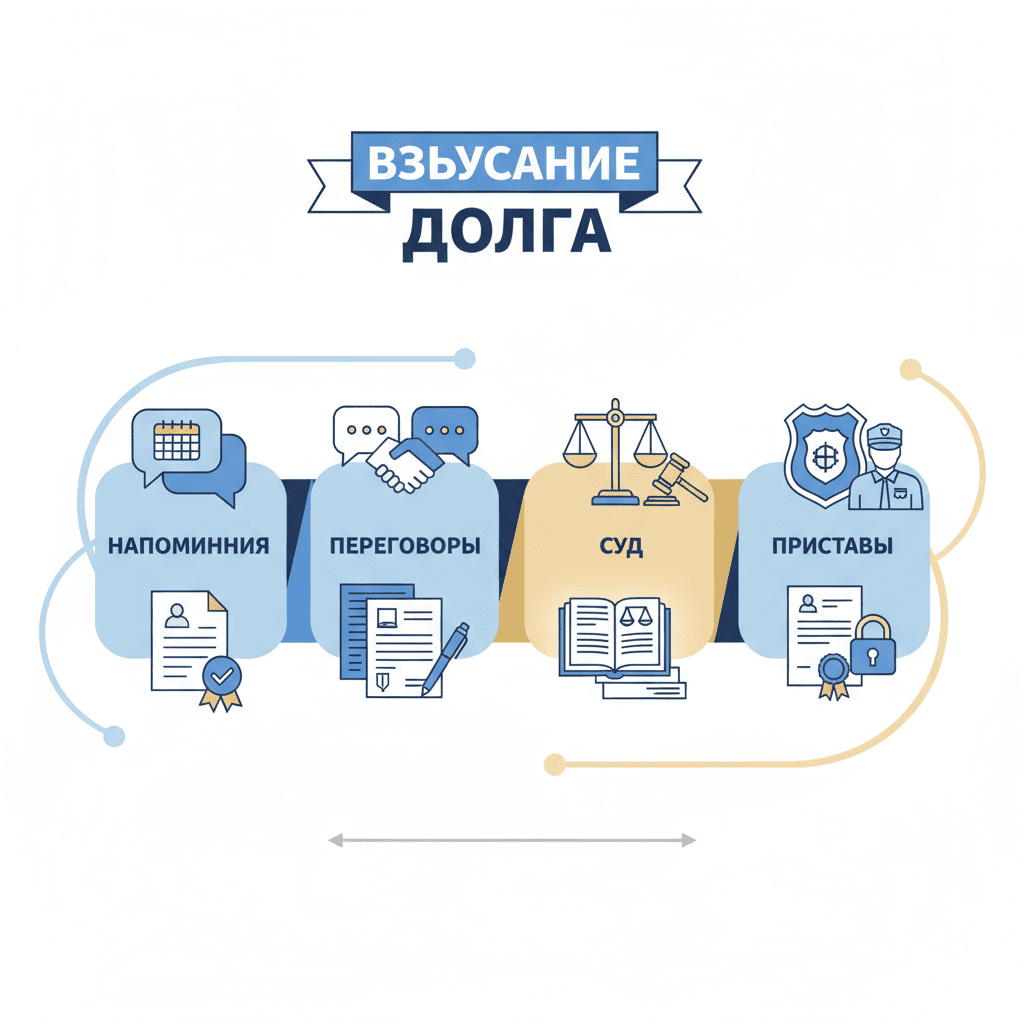

Этапы взыскания в Тинькофф: от напоминаний до суда

Процесс взыскания у Тинькофф Банк построен по понятной и последовательной схеме. На первом этапе, в течение нескольких дней после просрочки, клиент получает корректные напоминания через пуш-уведомления, SMS и звонки. Задача банка — напомнить о платежной дисциплине, предложить варианты закрытия задолженности, уточнить причину задержки. На этом шаге обычно доступна быстрая оплата минимального платежа и предложения ареструктуризации на мягких условиях. Чем раньше восстановить график, тем меньше финансовых и репутационных последствий.

Если просрочка переходит порог 30–60 дней, активируется «жесткий» досудебный этап. Банк направляет официальные уведомления, фиксирует переговоры, предлагает несколько сценариев: частичное погашение, отсрочку, изменение даты платежа. Здесь важно не уходить в молчание. Любой контакт помогает зафиксировать добросовестность и снизить риски суда. Игнорирование увеличивает сумму долга за счет процентов и неустоек, а также ускоряет переход к претензионной стадии.

На 60–120 день просрочки обычно формируется претензия. В ней банк подробно указывает задолженность, основания, расчет начислений, срок для добровольного погашения. Документ готовит почву для возможного судебного приказа или искового заявления. На этом этапе кредитор может предложить точечный дискаунт при единовременной оплате части долга, особенно если просрочка вызвана временными трудностями и подтверждена документально.

Далее следует судебная стадия. При наличии достаточного документального подтверждения долга и бесспорности требований банк нередко выбирает судебный приказ. Это быстрый и формализованный формат, который можно отменить возражением в установленный срок. Если приказ отменен или есть спор по сумме, банк подает иск. Суд исследует все доказательства, а затем выносит решение, которое после вступления в силу направляется приставам для исполнения.

Отдельно банк может прибегнуть к агентской работе с коллекторскими компаниями на досудебном этапе. Это не меняет ваших прав и обязанностей, но расширяет каналы связи. Весь цикл взыскания регулируется договором, Гражданским кодексом и нормами специального закона 230‑ФЗ об участниках взыскания. Правильный диалог, своевременные частичные платежи и обращение за реструктуризацией — лучшие инструменты, чтобы остановить негативный сценарий до суда.

Итог: путь от первого напоминания до исполнительного производства — это последовательность юридически выверенных шагов. Должник сохраняет пространство для договоренностей на каждом этапе, особенно до вынесения судебного акта.

Как банк начисляет проценты, пени и штрафы при просрочке

Начисления при просрочке формируются строго по договору и закону. Базовая составляющая — это проценты по договорной ставке на сумму основного долга. После наступления просрочки может включаться повышенная ставка или неустойка (штраф, пеня) за нарушение срока оплаты. Конкретные размеры и формулы указаны в индивидуальных условиях и тарифах Тинькофф Банк. Проценты начисляются на основной долг, а неустойка — на просроченное обязательство, чтобы компенсировать кредитору убытки из‑за задержки платежа.

Важно понимать порядок распределения входящих платежей. По общему правилу Гражданского кодекса, сначала погашаются расходы кредитора на взыскание (если они возникли), затем проценты, и только потом — основной долг. Это значит, что минимальные платежи при длительной просрочке могут идти прежде всего на погашение процентов и санкций, а тело кредита уменьшается медленнее. Чтобы разорвать этот «круг», полезно внести сумму, превышающую текущие начисления.

Неустойка может устанавливаться как фиксированная сумма за каждый день/период просрочки или как процент от задолженности. Банк не вправе начислять неустойку сверх предусмотренного договором. Запрещено также «процент на процент», когда проценты капитализируются без договорного основания. Любые изменения ставки в одностороннем порядке без оснований недопустимы: условия корректируются только в случаях, прямо прописанных в договоре и законе.

Отдельно учитываются комиссии: за выпуск или обслуживание карты, за СМС‑оповещение, за операции сверх лимитов. Они не заменяют проценты или неустойку, а существуют как самостоятельные платежи, если подключены и подтверждены клиентом. В расчетах банк обязан четко разделять проценты, неустойку и комиссии, а детализированные выписки доступны в личном кабинете.

Если спор по начислениям все же возник, клиент вправе запросить детализацию и расчет по периодам, сопоставить его с договором и графиком. При обнаружении ошибки банк делает перерасчет. В случае несогласия остаются досудебная претензия и судебная экспертиза расчетов. Начисления прекращаются после полного погашения, однако до этого момента проценты и неустойка продолжают идти. Чем быстрее восстановить платежи или согласовать реструктуризацию, тем меньше итоговая сумма санкций.

Итог: структура начислений прозрачна и проверяема. Контроль за деталью расчета и своевременная коммуникация позволяют снизить итоговую стоимость долга.

Реструктуризация и рассрочка долга: условия и как подать заявку

У Тинькофф Банк предусмотрены несколько форм помощи заемщикам, столкнувшимся со снижением дохода: изменение даты платежа, временное уменьшение платежа, пролонгация срока, каникулы по основному долгу, конвертация задолженности в рассрочку по фиксированной ставке. Конкретный набор зависит от продукта (кредитная карта, потребкредит), статуса клиента и истории платежей. Ключевой критерий — подтверждение объективных обстоятельств: потеря работы, снижение дохода, болезнь, уход за родственником и т. п.

Как подать заявку: самый быстрый путь — личный кабинет и приложение. В разделе задолженности выберите «Нужна помощь с платежом», ответьте на вопросы анкеты, прикрепите документы при необходимости (справка о доходе, больничный, приказ об увольнении). Допустим звонок в поддержку для согласования индивидуальной схемы. По итогам рассмотрения банк предложит варианты: новый график, временное снижение платежа, частичную отсрочку, объединение нескольких задолженностей.

Рассрочка долга по карте часто предполагает фиксацию суммы просрочки и ее выплату равными частями в течение оговоренного срока. Проценты и комиссии после подключения перестают расти сверх условий рассрочки. При реструктуризации по потребкредиту может увеличиться срок, а ежемесячный платеж уменьшится. Важно оценить итоговую переплату и сравнить ее с альтернативами, включая рефинансирование.

Срок рассмотрения зависит от полноты данных: стандартно 1–5 рабочих дней. На это время банк может зафиксировать условия начислений, чтобы не ухудшать положение клиента. При согласовании оферты уточните порядок распределения платежей и дату первого списания. Соблюдение нового графика критично: нарушение условий реструктуризации возвращает стандартные штрафные санкции и ускоряет переход к судебному взысканию.

Если доход еще не стабилизировался, имеет смысл обсудить поэтапное решение: сначала каникулы по основному долгу, затем рассрочка остатка. Для бюджетных выплат и социально защищенных категорий закон предусматривает специальные «кредитные каникулы» при выполнении критериев — уточните доступность в банке на дату обращения.

Итог: чем раньше инициировать реструктуризацию, тем лояльнее условия. Документальное подтверждение обстоятельств повышает шанс на снижение нагрузки и исключение суда.

Передача долга коллекторам: когда и на каких основаниях

Тинькофф Банк использует два законных формата работы с коллекторами: агентская модель (коллектор действует от имени банка) и уступка права требования (цессия), когда право требования переходит коллекторскому агентству. Основания — условия договора и нормы Гражданского кодекса. Согласие заемщика обычно включено в кредитное соглашение; запрет возможен, если он прямо прописан, что встречается редко.

При агентской схеме вы продолжаете платить банку, а коллектор лишь контактирует по вопросам погашения. При цессии платежи направляются новому кредитору, о чем вас уведомляют. Работать с долгами вправе только компании, внесенные в государственный реестр ФССП. Проверяйте информацию на сайте ФССП России. Если вам звонят представители, запросите наименование, ИНН, основания взаимодействия и форму работы (агент/новый кредитор).

Условия договора с банком не могут ухудшиться из‑за уступки: ставка, порядок начислений и размер долга сохраняются. Коллектор не имеет права требовать комиссии вне правовой конструкции долга. Взаимодействие ограничено 230‑ФЗ: режим звонков, частота сообщений и правила личных встреч. Запрещены угрозы, давление, разглашение данных третьим лицам, контакт с работодателем без оснований.

Если вы погасили долг банку до уведомления о цессии, обязательство закрыто. При двойных требованиях используйте письменные запросы, сохраняйте квитанции, сообщайте стороне, не являющейся кредитором, о выполнении обязательства. При споре о праве требования запросите копию договора цессии (или выписку из него) и уведомление. Отсутствие должного уведомления не освобождает от долга, но платежи следует направлять тому, кто подтвердит право требования.

Итог: передача долга коллекторам — стандартная практика, но ваши права и объем обязанностей не меняются. Проверяйте легальность агента и действуйте только на основании подтвержденных документов.

Судебный приказ и иск: что выбирает банк и как реагировать должнику

Для взыскания просроченной задолженности Тинькофф Банк часто использует судебный приказ. Это ускоренная процедура у мирового судьи по документам, без вызова сторон. Приказ выносится при бесспорности требований и сумме в пределах установленного порога. Преимущества для банка — скорость и меньшие расходы. Для должника плюс в том, что приказ можно отменить, направив возражение в течение 10 дней с момента получения копии.

Если требования спорны, сумма велика или приказ отменен, банк подает иск. В исковом производстве суд вызывает стороны, исследует договор, выписки, расчеты, переписку. Можно заявлять ходатайства, оспаривать начисления, просить снизить неустойку по ст. 333 ГК РФ, применять срок исковой давности. Активная позиция в процессе часто снижает итоговую сумму взыскания и дает время для заключения мирового соглашения.

Как реагировать на приказ: узнали о нем — срочно запросите материалы дела и подайте мотивированное возражение в срок. Достаточно несогласия, чтобы приказ отменили, после чего кредитор вправе подать иск. Не тяните: по истечении срока приказ вступит в силу и пойдет к приставам.

Как готовиться к иску: соберите договор, график, выписки, записи переговоров, подтверждения оплаты, документы о снижении дохода. Проверьте расчет процентов и неустоек, сопоставьте с условиями. Подайте отзыв, заявите ходатайство о снижении неустойки и рассрочке исполнения решения. Предложение мирного урегулирования на этом этапе часто выгодно обеим сторонам.

Итог: приказ — быстрый формат, но его можно отменить. Иск — «полноценный» суд, где у должника больше инструментов защиты. Оперативные действия экономят деньги и время.

Исполнительное производство: аресты, удержания и ограничения выезда

После вступления решения в силу банк направляет исполнительный документ в ФССП России или в банк для прямого взыскания со счетов. Пристав возбуждает производство в течение нескольких дней и дает 5 дней на добровольное исполнение. Если оплата не поступает, добавляется исполнительский сбор — 7% от суммы долга (для граждан не менее 1 000 руб.). Оплата в добровольный срок позволяет избежать этого сбора.

Далее приставы применяют меры принудительного исполнения: обращение взыскания на счета и карты, удержания из зарплаты, арест имущества. По общему правилу удержания из доходов составляют до 50%, больше — по социально значимым требованиям (например, алименты). Банки обязаны исполнять постановления и списывать средства при наличии остатка.

Может быть наложен запрет на выезд за границу при сумме задолженности, как правило, от 30 000 руб. (есть исключения). Также пристав вправе временно ограничить специальное право на управление транспортом при долге свыше 10 000 руб., если это не лишает должника единственного источника дохода. Социальные выплаты из перечня ст. 101 закона об исполнительном производстве не подлежат взысканию; банки обязаны учитывать их назначение.

Если имущества и доходов недостаточно, приставы запрашивают сведения в госреестрах, выезжают по адресу, описывают ценности. Должник может предложить рассрочку исполнения решения суда или добровольно погасить часть долга, чтобы снять ограничения. При погашении задолженности приставы снимают аресты и ограничения, закрывают производство.

Итог: исполнительное производство — формальная, но управляемая стадия. Быстрая оплата в добровольный период и диалог с приставом сокращают издержки и срок ограничений.

Ограничения общения по 230‑ФЗ: звонки, сообщения, визиты

Взаимодействие кредитора и представителей с должником жестко регламентировано законом 230‑ФЗ. Контакты допустимы в строго определенное время и с ограниченной частотой. По общему правилу звонки — не более 1 раза в день, 2 раз в неделю и 8 раз в месяц. Сообщения — не более 2 в день, 4 в неделю и 16 в месяц. Личные встречи — не более 1 раза в неделю.

Время взаимодействия также ограничено: допустимы только дневные часы. Нельзя звонить ночью и рано утром. Номер звонящего не должен скрываться, автообзвон без согласия запрещен. Запрещены угрозы, давление, вводящая в заблуждение информация, разглашение сведений третьим лицам, контакты на работе без согласия, общение с несовершеннолетними и недееспособными.

Вы вправе выбрать канал общения, отозвать согласие на звонки по рабочему номеру, указать предпочтительное время. Требования о прекращении звонков лучше направлять письменно через банк или на электронную почту, указанную в договоре. Фиксируйте нарушения: даты, время, номера, содержание разговоров.

Если ограничения нарушаются, подайте жалобу в банк и в государственные органы, контролирующие взыскание. Для коллекторов предусмотрен реестр и надзор со стороны ФССП России, для банков — контроль Банка России. Нарушение 230‑ФЗ влечет административную ответственность для взыскателя.

Итог: закон дает должнику понятные инструменты защиты от навязчивых контактов. Устанавливайте комфортные правила общения и добивайтесь их соблюдения.

Внутреннее списание со счетов клиента Тинькофф: законность и лимиты

В договоры Тинькофф Банк обычно включает условие о безакцептном списании средств со счетов клиента для погашения просроченной задолженности. Это законно при наличии согласия в договоре или предусмотренности законом. Списание проводится в пределах суммы, подлежащей оплате на дату операции. Банк не вправе удерживать больше, чем указано в договоре и фактически просрочено.

Есть важные ограничения. Запрещено списывать социальные выплаты, защищенные законом (перечень — ст. 101 закона об исполнительном производстве), если банк может идентифицировать их назначение. Такие платежи обычно маркируются кодами, и банк обязан учитывать их целевой характер. Если назначение не распознано, предоставьте подтверждающие документы и запросите возврат.

При внутреннем списании приоритет имеет очередность погашения: сначала расходы и комиссии, затем проценты, потом основной долг. Это влияет на стратегию: чтобы быстрее сократить тело долга, полезно вносить суммы, превышающие текущие начисления. Банк не может списать средства с кредитных лимитов по другим продуктам без предусмотренного договором основания.

Практически: держите отдельный счет для социальных выплат, если они регулярны. Ведите план платежей и пополняйте карту на сумму, достаточную для покрытия минимального платежа. При спорном списании запросите выписку и расчет, сославшись на положения договора. Оспаривание незаконного списания возможно в претензионном и судебном порядке с возвратом суммы и процентов за пользование чужими средствами.

Итог: внутреннее списание — стандартная опция в банковских договорах. Соблюдение лимитов и учет защищенных выплат — обязанность банка, а контроль реквизитов и назначений платежей — зона ответственности клиента.

Влияние просрочки на кредитную историю и скоринг

Просрочка по продуктам Тинькофф Банк отражается в бюро кредитных историй и влияет на скоринговые модели. Небольшая задержка до 30 дней формально фиксируется, но при быстром закрытии и редкости таких случаев эффект ограничен. Просрочка свыше 30 дней — значимый негативный фактор, а свыше 90 дней часто квалифицируется как дефолт.

Банк передает данные в БКИ регулярно. Обновления статусов происходят в цикле отчетности, поэтому задержка в отображении возможна. В истории сохраняются даты, суммы, статусы платежей и факт реструктуризации. Внутренний скоринг учитывает динамику доходов, обороты по счетам, поведенческие показатели (частота пополнений, размер минимальных платежей).

Чтобы снизить негатив: оплатите просроченный минимум, договоритесь о рассрочке, зафиксируйте новый график. После стабилизации платежей банк обновит статусы, и через несколько отчетных циклов скоринг начнет восстанавливаться. Положительные факторы — досрочные частичные погашения, отказ от новых займов, отсутствие новых просрочек, стабильный доход.

Проверьте свою историю через основное БКИ. Получить отчет можно бесплатно до двух раз в год. Сравните данные, оспорьте ошибки, направьте в БКИ заявление на корректировку с приложением подтверждений. Параллельно уведомьте банк, чтобы он скорректировал выгрузку.

Итог: кредитная история — чувствительный актив. Две-три дисциплинированные отчетные периоды после урегулирования долга существенно уменьшают влияние единичного инцидента, но длительные и повторные просрочки надолго ухудшают условия кредитования.

Срок исковой давности по долгам и как его считает банк

Общий срок исковой давности по денежным требованиям — 3 года. Отсчет начинается со дня, когда кредитор узнал или должен был узнать о нарушении права. Для кредитов с графиком каждый просроченный платеж имеет свой самостоятельный срок. Если банк воспользовался правом потребовать досрочного погашения, течение срока по всей сумме начинается с даты такого требования.

Срок может прерываться признанием долга: частичная оплата, письменное признание, соглашение о реструктуризации. После перерыва трехлетний срок начинает течь заново. Простая претензия кредитора без действий должника срок не прерывает. Возможна приостановка течения срока при форс‑мажоре или иных основаниях, прямо указанных в законе.

Суд применяет исковую давность только по заявлению ответчика. Если должник не заявит о пропуске, суд взыщет долг при доказанности требований. Даже при пропуске срока основное обязательство не исчезает, но принудительное взыскание через суд затруднено. При частичных платежах и переговорах следите, чтобы действия не стали непреднамеренным признанием всей задолженности.

Банк ведет автоматизированный учет сроков и выбирает стратегию: приказ или иск до истечения срока по ключевым суммам. Должнику выгодно вести переписку, фиксируя условия и даты, чтобы понимать, когда сроки начались и были ли прерывания. При споре со сроками собирайте доказательства уведомлений, платежей и требований о досрочном взыскании.

Итог: исковая давность — действенный инструмент защиты, но работает только при активной позиции ответчика. Оценка сроков по каждому обязательству и корректные возражения в суде могут существенно изменить исход дела.

Права должника при взыскании: как законно общаться с банком и коллекторами

Должник обладает широким набором прав. Вы вправе знать точный размер долга, состав начислений и порядок их расчета. Можете получить копии договора, выписки, претензии, расчет процентов и неустоек. Вы выбираете удобный способ и время взаимодействия, вправе запретить контакты по рабочему телефону и добиться соблюдения норм 230‑ФЗ.

Вы имеете право на реструктуризацию или рассрочку при наличии объективных оснований. Банк обязан рассмотреть обращение и дать мотивированный ответ. Любые предложения фиксируйте письменно. Запрещены угрозы, давление, разглашение персональных данных. При нарушениях подавайте жалобы в Банк России и ФССП России в зависимости от статуса взыскателя.

В суде вы вправе знакомиться с материалами дела, заявлять ходатайства, представлять доказательства, просить снизить неустойку, применять исковую давность, заключать мировое соглашение. После суда — просить рассрочку исполнения решения, если моментальная оплата невозможна.

При исполнительном производстве следите за статусом в банке данных ФССП, обжалуйте незаконные списания и аресты, защищайте социальные выплаты. Вы вправе просить приостановку или завершение производства при полном погашении, а также оспаривать действия пристава в суде.

Итог: знание своих прав и фиксация каждой договоренности — лучший инструмент снижения давления и издержек. Действуйте письменно, сохраняйте копии и сроки — это ускоряет и упрощает урегулирование.

Как оспорить долг, проценты или комиссии: претензия, ЦБ и Роспотребнадзор

Стартовый шаг — претензия в Тинькофф Банк. Опишите суть спора, приложите договор, выписки, расчеты, отметьте пункты, которые, на ваш взгляд, нарушены. Попросите детализированный расчет и перерасчет спорных сумм. Банк обязан дать мотивированный ответ в разумный срок. Чем конкретнее и доказательнее претензия, тем выше шанс урегулирования без суда.

Если вопрос не решен, подайте жалобу в Банк России через интернет‑приемную. Регулятор проверит соблюдение закона о потребительском кредите и информировании клиента. Параллельно можно обратиться в Роспотребнадзор, если спор связан с защитой прав потребителей: недостоверная информация, навязанные услуги, нарушения порядка предоставления сведений.

При значимых суммах имеет смысл судебная экспертиза расчетов. В иске заявляйте требования о признании начислений необоснованными, снижении неустойки по ст. 333 ГК РФ, возврате переплаты. Если спор касается комиссий за опции, проверьте факт их подключения и информирования. При отсутствии согласия комиссии подлежат исключению.

Храните все чеки, скриншоты, записи общения. Сравните договор и тарифы на дату подключения. Если банк исправил ошибку, убедитесь, что изменения отражены в БКИ. Оспаривание — это процедура с понятными шагами: претензия, ответ, при необходимости — регулятор и суд.

Итог: последовательная доказательная позиция помогает скорректировать спорные начисления и восстановить финансовую репутацию.

Чем грозит игнорирование требований: неустойки, госпошлина и издержки

Игнорирование напоминаний и претензий приводит к росту долга. Продолжают начисляться проценты по договору, добавляется неустойка за каждый день просрочки. При переходе к суду в сумму включаются судебные расходы: госпошлина, возможно, расходы на представителя. После возбуждения исполнительного производства добавляется исполнительский сбор 7% (не менее 1 000 руб. для граждан).

Далее возможны аресты счетов, удержания из доходов, ограничения выезда и специальные ограничения на управление транспортом. Банки закрывают доступ к кредитным лимитам и дополнительным продуктам, ухудшается кредитная история, что повышает стоимость будущих займов и усложняет одобрение.

Если договором предусмотрено право на досрочное взыскание, банк им пользуется. Это увеличивает нагрузку одномоментно и сокращает поле для добровольных договоренностей. Возникает риск продажи долга коллектору, что меняет формат взаимодействия.

Итог прост: пассивность почти всегда дороже. Ранний контакт, частичный платеж, заявка на реструктуризацию и готовность к мировому соглашению удерживают затраты в разумных пределах и помогают избежать жестких мер.

Мировое соглашение и добровольное погашение: когда это выгодно

Мировое соглашение возможно на любой стадии: досудебной, судебной и даже в исполнительном производстве. Его цель — зафиксировать приемлемые условия: рассрочку, снижение неустойки, скидку при единовременной оплате значительной части долга. Для должника выгода — экономия на санкциях и издержках, для кредитора — быстрое и гарантированное погашение.

В суде мировое утверждается определением, после чего производство прекращается. Это придает договоренностям силу исполнительного документа в случае нарушения. На досудебной стадии стороны подписывают соглашение/оферту с новым графиком. В исполнительном производстве возможно заключить соглашение о порядке и сроках оплаты, что позволяет снять часть ограничений.

Когда выгодно: есть возможность внести существенный платеж, подтвердить стабильный доход, нет спорных начислений или они урегулируемы. Предложение должно быть реалистичным: срок, сумма, график. Банк охотно идет на дискаунт по неустойке при «живых» деньгах, поступающих быстро.

Практика: направьте письменное предложение, укажите источники средств, приложите документы. Согласуйте подтверждение платежей и порядок закрытия долга в БКИ. Строго соблюдайте график: нарушение условий может привести к восстановлению полной суммы санкций.

Итог: мировое соглашение — рабочий инструмент экономии времени и денег. Инициируйте его, как только сможете предложить реальный и исполнимый план.

Особенности взыскания по кредитным картам и потребкредитам Тинькофф

По кредитным картам у Тинькофф Банк действует револьверная модель: есть льготный период, минимальный платеж, проценты начисляются на использованный лимит при невыполнении условий грейса. При просрочке растут проценты и включается неустойка, может отключаться льготный период. Минимальный платеж покрывает проценты, комиссии и часть основного долга. Для карт банк часто предлагает конвертацию просрочки в рассрочку с фиксированными платежами.

По потребительским кредитам график аннуитетный или дифференцированный, просрочка нарушает весь график и может привести к досрочному требованию погашения. Судебные стратегии различаются: по картам часты приказы из‑за документальной бесспорности выписок, по потребкредитам — иски с развернутым расчетом и возможностью снизить неустойку.

Отличается и порядок изменения условий. По картам банк гибче в части реструктуризации: перенос даты, временное снижение платежа, рассрочка остатка. По кредитам — чаще пролонгация срока и снижение платежа через пересчет графика. При этом для обеих категорий действует общий правовой режим: информирование, лимиты взаимодействия, право на оспаривание начислений.

Итог: для карт ключ к урегулированию — быстрый выход на минимальный платеж и рассрочка, для потребкредитов — пересборка графика и доказательство платежеспособности. Понимание механики продукта ускоряет согласование с банком.

Как проверить статус долга: личный кабинет, БКИ и база ФССП

Первый источник — личный кабинет и приложение Тинькофф Банк. Здесь отображаются суммы, даты, начисления, предложения по реструктуризации и каналы быстрой оплаты. Регулярно проверяйте раздел уведомлений: претензии и важные сообщения фиксируются там же. Сверяйте поступления и списания по выписке, чтобы исключить ошибки.

Второй шаг — запрос кредитной истории в БКИ. Вы можете бесплатно получать отчет до двух раз в год. В нем отразятся статусы просрочек, реструктуризаций и закрытий. Сверьте дату начала просрочки, суммы и текущий статус. При расхождениях подайте заявление на спор записи в БКИ и уведомьте банк.

Третий источник — Банк данных исполнительных производств на сайте ФССП России. Здесь вы увидите, возбуждено ли производство, сумму долга, отдел пристава и текущие меры. Если производство открыто, свяжитесь с приставом, уточните реквизиты для оплаты и возможную рассрочку. Оплата в добровольный срок помогает избежать исполнительского сбора.

Полезно настроить уведомления по электронной почте и в приложении. Храните квитанции и скриншоты оплат. При закрытии долга проверьте обновление статуса в БКИ и ФССП через 1–2 отчетных цикла. Контроль статуса — лучший способ предотвратить аресты и излишние начисления.

Итог: три источника дают полную картину — банк, БКИ и ФССП. Используйте их вместе, чтобы управлять долговой ситуацией и быстро реагировать на изменения.