- Почему нельзя закрыть кредитную карту с долгом

- Как проверить задолженность, проценты и скрытые комиссии

- Если нет денег на минимальный платеж: риски и решения

- Переговоры с банком и реструктуризация долга по карте

- Кредитные каникулы: условия для россиян и порядок оформления

- Рефинансирование и перевод долга на карту с льготным периодом

- Как снизить платеж: уменьшение лимита, ставка, отключение страховок и платных услуг

- Пошаговая инструкция закрытия кредитной карты после погашения

- Заявление на закрытие и справка об отсутствии задолженности

- Как предотвратить новые списания: блокировка, автоплатежи, подписки

- Сроки закрытия счета и когда проверять выписку и НБКИ

- Последствия просрочки: пени, штрафы, коллекторы и суд

- Банкротство физлица: внесудебное через МФЦ и судебная процедура

- Где взять деньги на погашение: рассрочка, продажа активов, помощь близких

- Частые ошибки при закрытии кредитной карты и как их избежать

- Как оспорить навязанные услуги и незаконные комиссии банка

- Как закрытие кредитной карты влияет на кредитную историю

Почему нельзя закрыть кредитную карту с долгом

Закрыть карту возможно только при полном погашении задолженности по договору — основного долга, начисленных процентов, комиссий и неустоек. Пока на счете есть даже минимальная недоплата, банк юридически не вправе завершить обслуживание, поскольку обязательства сторон не прекращены. Это прямо вытекает из норм договора потребительского кредита и требований Банк России к расчету полной стоимости кредита. Попытка «закрыть карту с минусом» приведет лишь к блокировке операций, но не к ликвидации счета, и проценты продолжат начисляться ежедневно на просроченную сумму.

Важно понимать разницу между блокировкой пластика и закрытием счетов. Блокировка — это технический запрет на операции по карте; договор и кредитный счет остаются активными. Закрытие — это полное прекращение договора, обнуление всех задолженностей, аннулирование лимита и карт, удаление токенов и подписок. До тех пор, пока есть долг, банк обязан продолжать учет процентов и комиссий по правилам договора и внутреннего регламента учета.

Даже если вы внесли сумму, равную остаточному долгу на день платежа, закрытие «сразу» невозможно. На кредитных картах проценты начисляются поминутно/посуточно, а на счете могут «всплыть» хвосты: комиссия за СМС-информирование, плата за обслуживание, подписки, конвертация, межбанковские корректировки, операции по спорным транзакциям. Поэтому банк проводит финальную сверку, и только после нулевого сальдо по всем учетным регистрам принимает заявление на закрытие.

Распространенная ошибка — считать, что льготный период «замораживает» долг при любой ситуации. Льготный период действует только при полном погашении задолженности в отчетную дату и отсутствии просрочек; при нарушении условий льготный период прекращается, и проценты начисляются на всю сумму непогашенного долга по ставке договора.

Еще один нюанс — «ожидающие операции» и эквайринговые блокировки (hold). Даже при отсутствии видимого долга в выписке некоторые операции проходят клиринг через 1–7 дней. Пока все холды не будут окончательно списаны или освобождены, банк не закроет счет, чтобы не допустить несанкционированного перерасхода.

И, наконец, есть юридическая составляющая. Закрытие договора — это одностороннее волеизъявление клиента при исполненных обязательствах. Пока обязательства не исполнены, банк обязан вести учет начислений, информировать о просрочке и принимать платежи. Поэтому корректный порядок — сначала выйти в «чистый ноль», затем подать заявление и получить подтверждение о прекращении отношений по договору.

Как проверить задолженность, проценты и скрытые комиссии

Начните с полной выписки за последние 2–3 расчетных периода. Закажите ее в мобильном банке, интернет-банке или в офисе — с детализацией процентов, комиссий и неустоек. Попросите «расширенную» форму с указанием дат расчетов, ставок, базы начисления и назначений платежей. Так вы увидите, из чего складывается долг, и какие начисления повторяются ежемесячно.

Проверьте тарифы и условия обслуживания карты. Сверьте действующую редакцию тарифного плана с датой выпуска карты: плата за выпуск/обслуживание, стоимость СМС/пуш-информирования, комиссия за снятие наличных, конвертацию, переводы, выпуск допкарты, пакеты услуг. Уточните, не подключены ли платные опции (cashback-пакеты, консьерж, страховые программы), которые продлеваются автоматически.

Сделайте «точечный расчет» процентов. На кредитных картах проценты начисляются на фактический остаток долга ежедневно: долг × годовая ставка / 365. Сравните расчет с данными выписки. Небольшие расхождения возможны из-за операций в течение дня и календарных особенностей, но заметная разница — повод задать вопрос банку.

Проверяйте «скрытые» источники долга: подписки и регулярные списания у торговых сервисов, токенизированные платежи через мобильные кошельки, отложенные операции по гостиницам/аренде авто, комиссии за овердрафт при спорных транзакциях. Если видите регулярные списания, найдите их источники и расторгните договоры у мерчантов.

Запросите «расчет полного досрочного погашения» на конкретную дату. Банк обязан сообщить актуальную сумму с учетом процентов «по день Х» и потенциальных комиссий. Этот расчет поможет внести точный платеж и избежать копеечных хвостов, из‑за которых закрытие может затянуться.

При спорных начислениях оформите обращение: укажите даты, суммы, ссылки на тарифы. Приложите скриншоты и выписки. Банк обязан предоставить разъяснения и, при ошибке, провести корректировку. Не подтверждайте закрытие до полной ясности по каждому пункту начислений.

Если нет денег на минимальный платеж: риски и решения

Отсутствие суммы на минимальный платеж ведет к просрочке уже на следующий день после даты платежа. Последствия — потеря льготного периода, повышение эффективной ставки, начисление неустоек, ухудшение кредитной истории и ограничение лимита. При этом даже небольшая просрочка фиксируется бюро кредитных историй и влияет на скоринг у будущих кредиторов.

Первый шаг — связаться с банком до наступления даты платежа. Сообщите о временных трудностях и попросите варианты: перенос даты, изменение графика, льготный период по внутренней программе, реструктуризация. Чем раньше начнете диалог, тем выше шанс получить мягкие условия без штрафов.

Сформируйте «антикризисный бюджет». Составьте список обязательных расходов, оцените реальный денежный поток на 1–3 месяца. Выделите сумму, которую сможете стабильно вносить. Банкам важна предсказуемость, даже если это меньше минимального платежа — это аргумент для переговоров и реструктуризации.

Рассмотрите временные меры экономии: отмена платных услуг по карте (СМС, пакеты), приостановка подписок, отказ от снятия наличных с кредитки (комиссионно невыгодно), замена части расходов рассрочкой без переплаты у партнеров. Любое снижение расходов снижает давление на карту.

Если платеж уже просрочен, не игнорируйте звонки. Подтвердите готовность к платежам, предложите конкретный план: дата и сумма ближайшего взноса. После внесения — сохраните чек/квитанцию и отправьте банку подтверждение. Это снижает риск передачи дела на взыскание.

При длительных трудностях используйте структурные решения: реструктуризация долга с фиксацией платежа, кредитные каникулы по программам банка, перевод долга на продукт с меньшей ставкой или на карту с льготным периодом. Выбирайте сценарий, который гарантированно выполним в вашем бюджете. Главная цель — стабилизировать график и остановить рост долга.

Переговоры с банком и реструктуризация долга по карте

Готовьтесь к переговорам как к проекту. Соберите документы: договор, тарифы, выписки, подтверждение доходов/снижения доходов, план личного бюджета на 6–12 месяцев. Четко сформулируйте цель: снизить ежемесячную нагрузку, зафиксировать платеж, избежать штрафов и сохранить корректную кредитную историю.

Предложите банку реалистичную схему с учетом ваших возможностей. Типовые варианты: 1) рассрочка долга на фиксированный срок с аннуитетным платежом; 2) снижение ставки и отмена штрафов при подписании нового графика; 3) «кредитные каникулы» с нулевым/пониженным платежом на 1–6 месяцев; 4) рефинансирование в классический потребкредит с меньшей ставкой.

Рассчитывайте «порог устойчивости» — сумму, которую сможете вносить без срывов даже при просадке дохода на 10–20%. Банк ценит постоянство. Лучше предложить меньшую, но гарантированную сумму, чем каждый раз догонять минимальный платеж с задержкой.

Фиксируйте договоренности письменно: заявление в банк, дополнительное соглашение, новый график. Изучите условия: ставка, пени, списание части штрафов, плата за оформление, возможность досрочного погашения без комиссий. Не соглашайтесь на устные обещания без документов — они не защищают в спорной ситуации.

Проверьте влияние реструктуризации на кредитную историю. Банки обычно передают признак «реструктурирован» в бюро кредитных историй. Это лучше, чем длительная просрочка, но на время снижает кредитный рейтинг. При добросовестном выполнении нового графика статус со временем перестает негативно влиять.

Если банк отказал, запросите письменный ответ и обоснование. Это поможет скорректировать пакет документов и обратиться повторно или подать заявку в другой банк на рефинансирование. Помните, внутренняя политика и риск-модель у разных банков отличаются; отказ одного не означает отказ всех.

Кредитные каникулы: условия для россиян и порядок оформления

Кредитные каникулы — временное снижение или приостановка платежей по договору. Они бывают двух типов: по законам и программам государства (например, специальные антикризисные меры для отдельных категорий), а также по внутренним программам банка для клиентов, чьи доходы снизились или возникли обстоятельства, влияющие на платежеспособность.

Что дают каникулы: на срок 1–6 месяцев банк снижает платежи (до нуля или до уровня процентов), продлевает срок кредита и пересчитывает график. Проценты обычно продолжают начисляться, но штрафы и пени за этот период не применяются при соблюдении условий. Важно понимать: каникулы не «прощают» долг, они лишь распределяют нагрузку по времени.

Кому доступны: заемщикам, подтвердившим снижение дохода, потерю работы, длительную болезнь, декрет/уход за ребенком, призыв или иные обстоятельства. Перечень оснований и документы банк определяет в правилах: справки о доходах, документы службы занятости, больничные листы, иные подтверждения.

Порядок оформления: подайте заявление через мобильный/интернет-банк или в офисе, приложите подтверждающие документы, укажите желаемый срок и формат (нулевой платеж/только проценты). Срок рассмотрения — от 1 до 10 рабочих дней, по сложным случаям дольше. После одобрения получите новый график и дополнительное соглашение — проверьте ставку, комиссии и условия досрочного погашения.

На что обратить внимание: будет ли капитализация процентов, как изменится итоговая переплата, когда возобновится стандартный платеж и на какую сумму. Сравните сценарии: каникулы vs реструктуризация vs рефинансирование — выберите наименее затратный при вашей стабильности дохода.

После окончания каникул важно вернуться к платежам без срывов. Если ситуация не улучшилась, заранее обсуждайте продление программ или альтернативы, чтобы избежать просрочки и ухудшения кредитной истории.

Рефинансирование и перевод долга на карту с льготным периодом

Рефинансирование — замена текущего долга более дешевым. Для кредитной карты есть два пути: классический потребкредит под меньшую ставку или «balance transfer» — перевод долга на карту с льготным периодом (часто 90–180 дней под 0% на перенос в пределах лимита).

Как выбрать вариант: если доход стабилен и нужен фиксированный платеж — потребкредит с аннуитетом. Если ожидаете поступление средств в ближайшие месяцы — карта с льготным периодом на перенос, при условии, что успеете закрыть долг в льготный срок без комиссий.

На что смотреть: ставка после льготного периода, комиссия за перевод, размер и условия минимального платежа, требование к беспроцентному периоду (полное погашение в отчетный день), возможность досрочного закрытия без штрафов. Уточните, разрешает ли банк перевод просроченной задолженности — многие принимают только «чистый» долг без текущей просрочки.

Технически перевод долга оформляют как целевой межбанковский перевод на счет погашения старой карты. Сохраните платежные реквизиты, справку или выписку, подтверждающую закрытие старого долга. Избегайте снятия наличных с новой кредитки — это лишит льготного периода и добавит комиссию.

Проведите расчет полной стоимости: месячная нагрузка, итоговая переплата, риски «проскочить» отчетную дату. Заложите буфер времени 5–7 дней на межбанковские операции, чтобы деньги точно дошли и списались до даты, иначе потеряете льготные условия.

После рефинансирования проконтролируйте закрытие старого счета: запросите справку об отсутствии задолженности и закрытии, удалите автоплатежи и токены. Это защитит от двойного начисления и случайных списаний.

Как снизить платеж: уменьшение лимита, ставка, отключение страховок и платных услуг

Снижение ежемесячной нагрузки начинается с ревизии условий карты. Проверьте, из чего формируется минимальный платеж: процент от долга, начисленные проценты, комиссии. Чем меньше лимит и меньше платных опций, тем ниже фиксированная часть минималки.

Уменьшение кредитного лимита снижает сумму минимального платежа и снижает риск перерасхода. Подайте запрос в банк на снижение лимита до уровня, соответствующего вашему бюджету. Это дисциплинирует и упрощает контроль над долгом.

Переоформление на тариф с более низкой ставкой или перевод в потребкредит с фиксированным аннуитетом может сократить переплату. Сравните варианты: фактическая ставка по карте vs ставка по кредиту, срок, итоговая переплата. Для части клиентов выгодно конвертировать долг в классический кредит без привязки к оборотам.

Откажитесь от добровольных страховок и платных сервисов, если они не нужны. По программам страхования действует «период охлаждения» — как правило, 14 календарных дней для возврата премии при отказе. Уточните условия в полисе и правилах страховой компании. Отключите СМС-пакет, если используете бесплатные пуш-уведомления.

Исключите операции, которые увеличивают стоимость долга: снятие наличных, переводы на карты/кошельки с комиссией, оплаты с конвертацией валюты без необходимости. Планируйте крупные платежи на отчетные даты, чтобы использовать льготный период по максимуму.

Автоматизируйте платеж: настройте регулярный платеж на сумму не ниже минимального с запасом 3–5%, чтобы непредвиденные комиссии не создали просрочку. Следите за календарем выплат в приложении и включите напоминания.

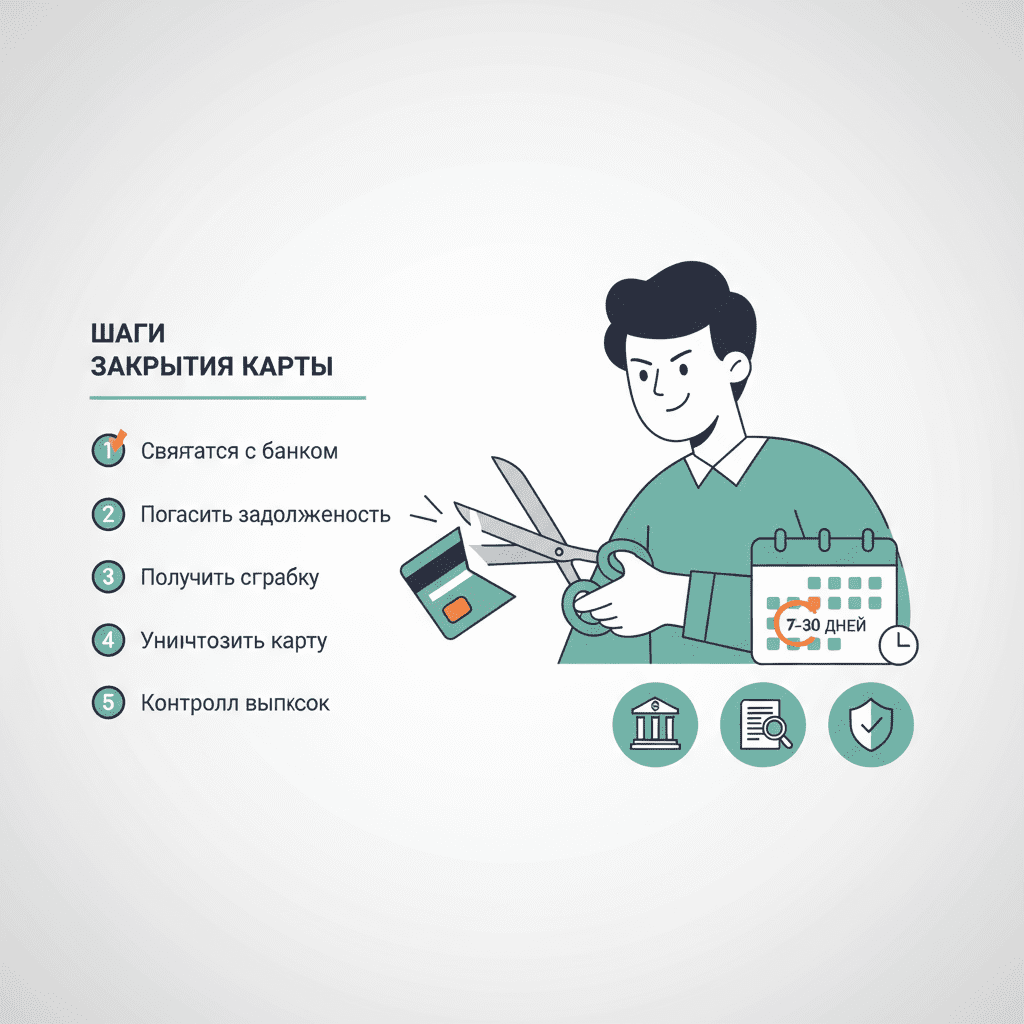

Пошаговая инструкция закрытия кредитной карты после погашения

Шаг 1. Получите расчет суммы полного погашения на выбранную дату с учетом процентов и комиссий. Внесите платеж с запасом 50–200 рублей для нивелирования возможных копеечных начислений. Сохраните чек.

Шаг 2. Через 1–3 дня закажите полную выписку и убедитесь, что сальдо нулевое и нет «ожидающих операций». При необходимости подайте заявления на оспаривание спорных транзакций и отключение платных услуг.

Шаг 3. Подайте заявление на закрытие кредитного договора и счета карты: в офисе, через интернет-банк или курьером, если банк это допускает. Укажите, что просите закрыть договор, счет и все связанные продукты (допкарты, токены, подписки), а также отключить автоплатежи.

Шаг 4. Сдайте физическую карту в офис для уничтожения или самостоятельно уничтожьте пластик, разрезав магнитную полосу и чип. Если есть допкарты — поступите аналогично. Токены в мобильных кошельках удалите.

Шаг 5. Дождитесь подтверждения закрытия. В регламенте банков это 5–30 рабочих дней. В этот период контролируйте выписку: неожиданные списания возможны из‑за межбанковских корректировок. При появлении долга — сразу пополните и направьте запрос на пересчет.

Шаг 6. Получите справку об отсутствии задолженности и закрытии договора. Это ключевой документ для защиты прав при спорных начислениях. Проверьте, чтобы в справке были номер договора, дата закрытия, отметка об отсутствии долга и печать/КЭП банка.

Заявление на закрытие и справка об отсутствии задолженности

Заявление — ваш основной инструмент фиксации намерения прекратить отношения по карте. В тексте укажите: ФИО, паспортные данные, номер договора/счета, просьбу закрыть кредитный договор и счет, отключить все связанные услуги и токены, перечислить остаток (если положительный) на указанные реквизиты. Отдельно попросите выдать справку об отсутствии задолженности.

Куда подать: офис банка, интернет-банк (электронная форма), почтой заказным письмом с описью вложения, если это предусмотрено правилами. Сохраните экземпляр с отметкой о принятии или электронное подтверждение.

Сроки: заявление рассматривают 1–5 рабочих дней, фактическое закрытие занимает до 30 рабочих дней. Если в этот период всплывают операции — банк уведомляет, и процесс закрытия приостанавливается до урегулирования. Контролируйте статус в приложении и по горячей линии.

Справка — доказательство того, что вы ничего не должны банку и договор прекращен. В ней должны быть: реквизиты клиента, номер и дата договора, дата закрытия, подтверждение нулевого остатка, информация о закрытии счетов и допкарт. Документ может быть на бланке с печатью или в электронной форме, подписанной КЭП.

Проверьте, чтобы справка не содержала формулировок, допускающих последующие доначисления «за период после закрытия». Если видите подобные оговорки — запросите корректную редакцию. Храните справку не менее 3–5 лет — столько в среднем банки хранят учетные данные по договорам.

При отказе выдать справку или при затягивании сроков направьте претензию в банк и обращение в Банк России через интернет-приемную, а также к финансовому уполномоченному при наличии спора о сумме.

Как предотвратить новые списания: блокировка, автоплатежи, подписки

Даже при нулевом балансе неожиданные списания способны снова создать долг. Источник — автоплатежи, подписки у торговых сервисов, продление платных опций, токенизированные платежи в мобильных кошельках, отложенные списания за гостиницы/каршеринг.

Проведите аудит регулярных списаний. В выписке найдите операции с пометкой «regular», «subscription», «rebill». Зайдите в личные кабинеты сервисов и отмените автопродление, удалите карту из профилей. Запросите у банка список активных автоплатежей и токенов — попросите их отключить.

Отключите платные банковские услуги: СМС-пакеты, дополнительные пакеты, консьерж, страховки, если они подключены автоматически. Подайте отдельное заявление на отказ от услуг, чтобы исключить их возобновление после закрытия.

Заблокируйте карту до фактического закрытия, если подозреваете компрометацию. Блокировка остановит новые транзакции, но помните: это не заменяет закрытие счета. После блокировки удалите карту из мобильных кошельков, платежных профилей маркетплейсов и сервисов такси/подписок.

Проверяйте выписку каждые 2–3 дня в период закрытия. При обнаружении нового списания сразу подайте заявление на оспаривание (chargeback/регламент банка), пополните счет для предотвращения просрочки и запросите ускоренную отмену подписки у торгового сервиса.

После получения справки еще раз убедитесь, что карта и счет исключены из всех автоплатежей. Нет карты — нет списаний: это должно быть подтверждено удалением токенов и деактивацией счетов в профилях сервисов.

Сроки закрытия счета и когда проверять выписку и НБКИ

Фактическое закрытие кредитного счета занимает в среднем 7–14 рабочих дней, по регламентам — до 30 рабочих дней. Срок зависит от наличия «ожидающих операций», межбанковских корректировок и внутренних процедур банка. Пока счет не закрыт, контролируйте выписку — это единственный способ вовремя увидеть неожиданные начисления.

Контрольный календарь: 1) День 0 — подали заявление, ноль по счету подтвержден. 2) День 3–5 — запросили промежуточную выписку, проверили отсутствие новых списаний. 3) День 10–14 — получили уведомление о закрытии. 4) День 30 — запросили справку (если не выдана ранее) и итоговую выписку.

Кредитную историю стоит проверить через 30–45 дней после закрытия. Информация в бюро передается пакетами, и нужен временной лаг. Узнать, в каких бюро хранится история, можно через ЦККИ (Центральный каталог кредитных историй) — запрос доступен через банк, МФО, нотариуса или портал Госуслуги. Основные бюро: НБКИ, ОКБ, Equifax.

Что проверить в отчете: статус договора «закрыт», нулевой остаток, отсутствие текущей просрочки, корректность дат закрытия, отсутствие новых запросов/заявок, которые вы не подавали. Несоответствия оспариваются через банк-источник или напрямую через бюро с приложением справки.

Повторную проверку сделайте через 90 дней. Иногда обновления поступают с задержкой, особенно если были корректировки. Храните справку и выписки — это ваши доказательства на случай расхождений с данными БКИ.

Если в отчет попала просрочка из‑за спорного списания после подачи заявления — подайте претензию в банк с требованием скорректировать отчетность и направить исправленные данные в бюро. Банк обязан передать актуальную информацию после урегулирования.

Последствия просрочки: пени, штрафы, коллекторы и суд

Просрочка запускает цепочку последствий. Сначала банк начисляет проценты по повышенной ставке на сумму просрочки и применяет договорную неустойку. Теряется льготный период, а минимальный платеж увеличивается. Каждая просрочка фиксируется в бюро кредитных историй, ухудшая скоринг.

При длительной задержке банк усиливает досудебное взыскание: напоминания, письма, предложения реструктуризации. Если долг растет, его могут передать в работу специализированному подразделению или агентству. Взаимодействие с коллекторами строго регламентировано законом: звонки не чаще 1 раза в день, 2 раз в неделю и 8 раз в месяц; общение допустимо с 8:00 до 22:00 в будни и с 9:00 до 20:00 в выходные; запрещены угрозы, давление, разглашение данных третьим лицам.

Если договориться не удалось, банк обращается в суд. Как правило, по бесспорным требованиям выносится судебный приказ или решение в порядке искового производства. После вступления в силу исполнительный документ поступает в службу приставов, возможны аресты счетов и удержания из доходов в пределах, установленных законом.

Что делать заемщику: не скрываться, фиксировать свою позицию письменно, предлагать реалистичный график, собирать подтверждения платежей. При незаконных действиях взыскателей — жалоба в Банк России и обращение в надзорные органы. При спорных начислениях — претензия и заявление о перерасчете.

Суд не освобождает от долга автоматически, но может снизить неустойку как несоразмерную последствиям нарушения. Грамотно подготовленная позиция и попытки досудебного урегулирования повышают шансы на мягкое решение и последующую реструктуризацию.

Превентивная мера — не допускать «эффекта снежного кома»: даже небольшой регулярный платеж лучше, чем нулевая активность. Это сдерживает рост неустойки и демонстрирует добросовестность.

Банкротство физлица: внесудебное через МФЦ и судебная процедура

Банкротство — крайняя мера, когда восстановить платежеспособность невозможно. Есть два формата: внесудебная процедура через МФЦ и судебное банкротство в арбитражном суде. Выбор зависит от суммы долга, наличия имущества и исполнительных производств.

Внесудебное банкротство через МФЦ подходит при ограниченных условиях: совокупный долг в установленном законом диапазоне, отсутствуют активные исполнительные производства, а ранее возбужденные завершены актом о невозможности взыскания, нет ликвидного имущества. Процедура бесплатна, длится около 6 месяцев, заявления подаются в МФЦ. По итогам долги списываются, за исключением социально значимых (алименты, вред жизни и здоровью, штрафы и т.п.).

Судебное банкротство применяется при большей сумме долга, сложной структуре обязательств или наличии имущества. Процедура проходит с участием финансового управляющего, требует оплаты депозита и вознаграждения. Возможны реструктуризация долгов либо реализация имущества. На время процедуры действуют мораторий на взыскание и запрет на начисление неустойки сверх установленных правил.

Последствия банкротства: ограничения на получение новых кредитов, обязанность сообщать о статусе при обращении за заемными средствами в течение определенного срока, сложности с выездом для работы на госслужбе и др. Кредитная история фиксирует факт банкротства и существенные просрочки.

Когда рассматривать банкротство: устойчивое падение дохода, отсутствие шансов на восстановление платежей, исчерпаны варианты реструктуризации/рефинансирования, долг растет несмотря на платежи. Перед подачей оцените активы и риски, получите консультацию у профильного специалиста.

Банкротство — не «спасательный круг» от всех обязательств. Часть долгов не списывается, а последствия заметно влияют на финансовую жизнь. Если есть возможность решить вопрос переговорами и планом платежей, обычно это дешевле и быстрее.

Где взять деньги на погашение: рассрочка, продажа активов, помощь близких

Первое, что стоит сделать, — рассчитать «дыры» в бюджете и определить сумму, необходимую для выхода из просрочки и стабилизации платежей. Далее переходите к источникам финансирования, начиная с наименее затратных и быстрых.

Бесплатная рассрочка на товары/услуги у партнеров и маркетплейсов помогает высвободить часть оборотных средств: текущие расходы переводите в рассрочку без переплаты, а высвобожденные деньги направляете на закрытие долга по карте. Внимательно читайте условия: комиссии, сроки, штрафы.

Продажа неликвидных активов: техника, электроника, спортивное оборудование, абонементы. Реальные продажи за 1–2 недели дают быстрый денежный поток без долговой нагрузки. Используйте проверенные площадки, фиксируйте передачу и оплату документально.

Оптимизация расходов: временно заморозьте подписки, увеличьте франшизу по страховкам, отложите необязательные покупки. Сокращение расходов на 10–20% часто дает сумму, равную минимальному платежу по карте.

Помощь близких: беспроцентный заем у членов семьи — самый дешевый ресурс, если есть доверие и четкие сроки возврата. Зафиксируйте договоренность распиской, укажите график и сумму. Это дисциплинирует и снижает риски недопонимания.

Дополнительный доход: подработка, фриланс, продажа услуг по профессии, монетизация хобби. Любое стабильное пополнение баланса уменьшает зависимость от кредитки. Цель — быстро выйти из просрочки и зафиксировать управляемый платеж.

Частые ошибки при закрытии кредитной карты и как их избежать

Ошибка №1: подача заявления при ненулевом балансе. Даже «копеечный» хвост блокирует закрытие и запускает проценты. Решение: закажите расчет полного погашения на дату, внесите сумму с запасом и подтвердите нулевое сальдо выпиской.

Ошибка №2: путаница между блокировкой и закрытием. Блокировка пластика не прекращает договор. Решение: требуйте закрытия счета и договора, отключения всех токенов и услуг, подтвержденного документами.

Ошибка №3: игнорирование «ожидающих операций» и подписок. Решение: аудит регулярных списаний, отказ от автоплатежей у мерчантов, удаление карты из профилей.

Ошибка №4: отсутствие справки об отсутствии задолженности. Без нее сложно оспаривать доначисления и исправлять кредитную историю. Решение: запросите и сохраните справку в бумажной или электронной форме.

Ошибка №5: снятие наличных для погашения долга по карте. Комиссии и проценты моментально нивелируют эффект. Решение: переводите средства безналично по реквизитам, используйте рефинансирование.

Ошибка №6: спешка без контроля БКИ. После закрытия не проверяют кредитную историю, и ошибка в отчете тянется годами. Решение: проверьте БКИ через 30–45 дней и при необходимости подайте заявление на корректировку с приложением справки.

Как оспорить навязанные услуги и незаконные комиссии банка

Шаг 1. Соберите доказательства: договор, заявления на подключение/отказ от услуг, тарифы с датами действия, выписки с конкретными списаниями. Сравните условия с фактом подключения. Если услуга добровольная и явного согласия нет — это аргумент в вашу пользу.

Шаг 2. Претензия в банк. Описывайте по пунктам: какие услуги считаете навязанными, почему, когда списывались деньги, на какую сумму требуете перерасчет и возврат. Приложите документы. Срок рассмотрения обращений — как правило, до 30 дней. Просите ответ в письменной форме.

Шаг 3. Финансовый уполномоченный. По потребительским спорам многие категории дел рассматривает институт финансового омбудсмена. Обращение бесплатно, подается онлайн. Приложите отказ/ответ банка, расчет суммы и документы. Решения обязательны для исполнения в пределах компетенции.

Шаг 4. Параллельно можно направить обращение в Банк России о нарушении прав потребителя финуслуг. Надзорная реакция часто ускоряет конструктивное урегулирование. При необходимости подключайте Роспотребнадзор по линии защиты прав потребителей.

Особые правила для страховок: действует «период охлаждения» — обычно 14 календарных дней, в течение которых можно отказаться от добровольной страховки и вернуть премию (полностью или пропорционально). Подайте заявление страховщику, приложите полис и подтверждение оплаты. Возврат перечислят на указанные реквизиты.

Фиксируйте коммуникации — входящие номера, даты звонков, тексты писем. Это поможет в споре и сократит время решения вопроса.

Как закрытие кредитной карты влияет на кредитную историю

Сам факт закрытия карты при нулевом долге — нейтральное или умеренно положительное событие. В отчете появится статус «закрыт», задолженность — ноль, просрочка — отсутствует. Для скоринга это лучше, чем держать маленький, но хронический долг с периодическими задержками.

Что может измениться: соотношение долга к доступному лимиту (utilization) и «длина» кредитной истории. После закрытия доступный лимит уменьшится, а средний возраст счетов может сократиться — некоторые модели скоринга временно реагируют снижением оценки. Этот эффект нивелируется при отсутствии просрочек по другим продуктам и стабильной платежной дисциплине.

Если при закрытии была реструктуризация, в БКИ может отражаться соответствующий признак. Он снижает балл меньше, чем длительная просрочка, и со временем влияние ослабевает при соблюдении нового графика.

Критично не допустить «хвостов» после закрытия: подписки, списания платных сервисов, корректировки могут сформировать новый долг и просрочку уже по «закрытому» договору. Защитой служат выписка, заявление и справка об отсутствии задолженности.

Рекомендуется через 30–45 дней после закрытия запретить «жесткие» запросы кредитной истории излишне и проверить отчет в основных бюро. При ошибках направьте в банк заявление о корректировке данных с приложением справки. Бюро внесет изменения после подтверждения источником информации.

В долгосрочной перспективе ключевое — регулярные своевременные платежи по действующим продуктам и низкий уровень закредитованности. Это важнее, чем факт наличия/отсутствия конкретной кредитной карты.