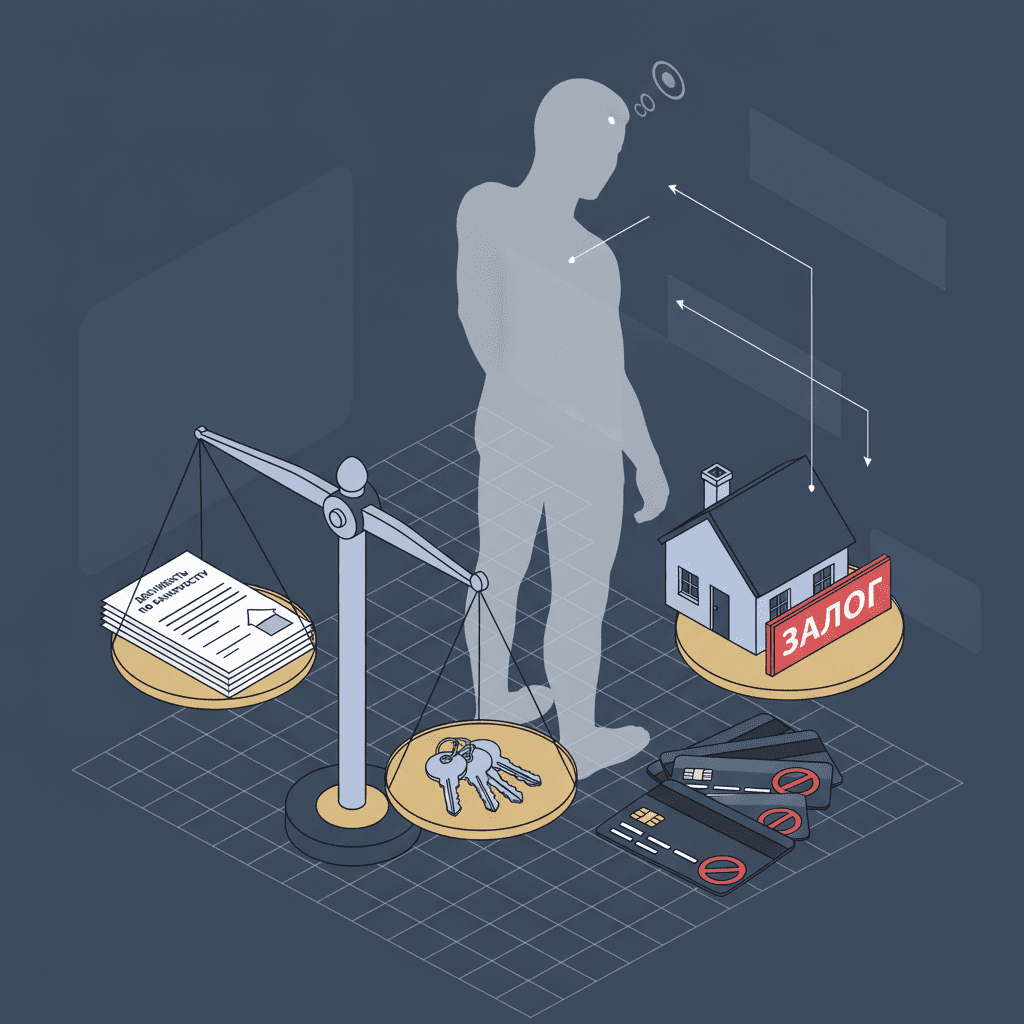

- Основные риски банкротства физического лица в России

- Потеря имущества: реализация активов, авто и предметов роскоши

- Ипотека и другое залоговое имущество при банкротстве гражданина

- Оспаривание сделок за три года: дарения, продажи и вывод активов

- Совместное имущество супругов: выдел доли и возможная продажа

- Долги, не подлежащие списанию при банкротстве физлица

- Отказ в освобождении от долгов: недобросовестность и сокрытие имущества

- Временный запрет на выезд и ограничения по счетам и картам

- Ограничения после процедуры: кредитование и повторное банкротство

- Влияние на кредитную историю и доступ к финансированию

- Риски для поручителей, созаемщиков и залогодателей

- Удержания из доходов во время процедуры и прожиточный минимум

- Роль финансового управляющего: контроль операций и имущества

- Стоимость банкротства: вознаграждение, депозит и публикации в ЕФРСБ

- Публичность данных о банкротстве и репутационные последствия

- Ответственность за фиктивное и преднамеренное банкротство гражданина

- Банкротство ИП и самозанятых: дополнительные риски и ограничения

- Внесудебное банкротство через МФЦ: риски прекращения без списания долгов

- Судебные споры с кредиторами и затягивание сроков процедуры

- Как снизить риски при подготовке к банкротству физического лица

Основные риски банкротства физического лица в России

Банкротство гражданина — легальная процедура для восстановления платежеспособности, но вместе с очевидными плюсами она несет ряд значимых рисков. Ключевые из них связаны с реализацией имущества, оспариванием недавних сделок, ограничениями по счетам и возможным отказом в списании долгов при недобросовестном поведении. Понимание последствий на старте помогает правильно подготовиться и избежать ошибок, ведущих к затягиванию сроков и росту затрат.

После введения процедуры финансовый управляющий получает контроль над активами и операциями, а кредиторы — инструменты защиты своих интересов. Это означает прозрачность всех финансовых потоков, проверку сделок за прошлые периоды и публичность сведений о деле. Наиболее чувствительные последствия: риск продажи автомобиля и предметов роскоши, реализация залогового жилья, удержания из доходов сверх прожиточного минимума, а также ограничения для должника после завершения дела.

Среди юридических рисков выделяются: возможность оспаривания дарений и «семейных» продаж по заниженной цене, невключение отдельных требований в реестр при пропуске сроков заявления кредиторами, и, как следствие, невозможность их погашения по итогам процедуры. Отдельная категория — обязательства, не подлежащие списанию (алименты, возмещение вреда жизни и здоровью, штрафы и др.).

Организационные риски тоже значимы: потенциальный запрет на выезд за рубеж на стадии исполнительного производства, блокировка активных операций по картам, расходы на процедуру (депозит на вознаграждение управляющего, публикации в ЕФРСБ, почтовые отправления). Важна дисциплина: нарушение обязанностей должника, сокрытие имущества, уничтожение документов или введение суда в заблуждение повышают риск отказа в освобождении от долгов.

Итог: банкротство работает, но эффективно и безопасно — только при корректной подготовке, полном раскрытии информации и активном взаимодействии с финансовым управляющим. На этапе планирования имеет смысл провести аудит рисков, сформировать документальную базу и просчитать бюджет процедуры. Это позволит минимизировать потери и добиться главной цели — законного и устойчивого финансового перезапуска.

Потеря имущества: реализация активов, авто и предметов роскоши

В процедуре банкротства основная угроза — включение в конкурсную массу имущества для продажи на торгах. Под реализацию попадают автомобили, техника премиум-класса, ювелирные изделия, коллекции, вторая недвижимость, доли в уставном капитале, дорогостоящее оборудование и иные ликвидные активы. Финансовый управляющий обязан выявить, оценить и реализовать такие объекты, направив выручку на расчеты с кредиторами.

Закон содержит перечень имущества, которое не может быть взыскано. Как правило, это единственное пригодное для проживания жилье (если оно не в залоге), предметы обычного домашнего обихода, личные вещи (кроме предметов роскоши), продукты питания, суммы в пределах прожиточного минимума, отдельные социальные выплаты целевого назначения, а также имущество, необходимое для профессиональной деятельности, в разумных пределах. Однако любые дорогостоящие объекты, выходящие за рамки необходимого минимума, могут быть реализованы.

Процесс продажи проходит через открытую торгуюсь платформу, с оценкой и публикацией сведений в ЕФРСБ. Управляющий вправе требовать передачи имущества и документов, а при уклонении — инициировать меры принудительного характера. Попытки скрыть активы или оформить их на родственников прямо перед подачей заявления несут высокий риск оспаривания сделок и привлечения к ответственности.

Практический вывод: еще до старта процедуры нужно понять, какие активы гарантированно находятся в зоне риска, собрать правоустанавливающие документы, проверить базу ГИБДД и Росреестра, оценить целесообразность добровольной реализации «дорогих» вещей до процедуры по рыночной цене и с полной прозрачностью расчетов. Любые «косметические» сделки или вывод активов по заниженной цене только ухудшают положение и повышают вероятность конфликтов с кредиторами.

Ипотека и другое залоговое имущество при банкротстве гражданина

Залоговые кредиторы обладают приоритетом. Если квартира или дом обременены ипотекой, такое имущество включается в конкурсную массу и обычно подлежит продаже, даже если это единственное жилье. Вырученные средства направляются в первую очередь залогодержателю; при недостаточности суммы остаток долга включается в реестр как незалоговый и погашается на общих основаниях. Исключения крайне ограничены и чаще связаны с процессуальными нарушениями, а не с видом имущества.

Аналогично реализуются автомобили и иные вещи, находящиеся в залоге (например, по автокредиту). Важно учитывать состояние, комплектность, наличие ключей и документов: все это влияет на итоговую цену на торгах. При наличии совместной собственности на залоговый объект сначала производится выдел долей; если это невозможно — объект продается целиком, а незалоговому совладельцу выплачивается компенсация его доли из выручки.

На практике кредиторы внимательно следят за сохранностью залога и своевременно заявляют требования. Попытки ухудшить состояние заложенного имущества, препятствовать осмотру или удерживать документы могут привести к судебным санкциям и дополнительным расходам. Добровольные переговоры с банком до подачи заявления о банкротстве иногда позволяют согласовать мягкий график освобождения жилья или иные организационные условия, но не отменяют правовую обязанность реализовать предмет залога.

Вывод: если ключевой актив в залоге, нужно заранее планировать альтернативное жилье, сроки переезда, оценить потенциальный «дефицит» после торгов и последствия для семьи. Прозрачная позиция и сотрудничество с финансовым управляющим снижают конфликтность и ускоряют процедуру.

Оспаривание сделок за три года: дарения, продажи и вывод активов

Финансовый управляющий и кредиторы вправе оспаривать подозрительные сделки должника, совершенные до банкротства. Базовый «горизонт» — три года до даты принятия судом заявления о банкротстве. Под прицелом: дарения родственникам, продажи по заниженной цене, перевод активов на «доверенных» лиц, погашение долгов отдельным кредиторам в ущерб другим, а также обмены без очевидной экономической выгоды.

Закон различает «подозрительные» и «преференциальные» сделки. Первые — сделки безразумного эквивалента или с целью причинить вред кредиторам; вторые — действия, дающие преимущество одному из кредиторов перед другими (например, выборочное досрочное погашение). Для сделок с заинтересованными лицами срок оспаривания расширяется, а бремя доказывания может облегчаться для управляющего.

Последствия признания сделки недействительной — возврат имущества в конкурсную массу или взыскание его стоимости с получателя. Риск ложится не только на должника, но и на контрагента: получателю придется вернуть актив или деньги, а иногда компенсировать разницу. Это важно учитывать при «семейных» переоформлениях и попытках спрятать собственность.

Организационно стоит заранее подготовить документы, подтверждающие рыночность цены, реальность расчетов, экономический смысл операции. Отсутствие чеков, расписок, выписок из банка и отчета оценщика резко увеличивает вероятность оспаривания. Безупречная доказательная база — лучший способ снизить риски и ускорить прохождение процедуры.

Совместное имущество супругов: выдел доли и возможная продажа

Имущество, нажитое в браке, как правило, считается совместным, независимо от того, на кого оформлено. При банкротстве одного из супругов суд производит выдел супружеской доли. Если выдел в натуре невозможен (например, квартира), объект может быть продан целиком, а второму супругу выплачивается компенсация его доли из вырученных средств.

Брачные договоры и соглашения о разделе подлежат тщательной проверке. Соглашения, заключенные незадолго до банкротства и ухудшающие положение кредиторов (например, передача ликвидных активов «супругу-небанкроту»), часто оспариваются. Суды анализируют реальность расчетов, причины заключения соглашения и рыночность распределения. Формальный развод и фиктивный раздел имущества не защищают активы.

Права детей и членов семьи учитываются, но не отменяют норм о реализации имущества. При продаже жилья с зарегистрированными несовершеннолетними суды согласовывают сроки для переезда и контролируют соблюдение гарантий прав ребенка, но наличие регистрации само по себе не блокирует реализацию, если жилье подлежит продаже по закону (например, находится в залоге).

Рекомендация: до начала процедуры провести юридическую экспертизу семейных активов, подготовить доказательства источников приобретения имущества (личные средства, дарение, наследство), собрать документы на каждую вещь и оценить риски оспаривания брачных договоров. Чем прозрачнее история активов, тем ниже конфликтность с кредиторами.

Долги, не подлежащие списанию при банкротстве физлица

Не все обязательства гражданина списываются по завершении дела. Закон сохраняет ответственность по социально значимым и публично-правовым требованиям. К таким обязательствам относятся: алименты, возмещение вреда жизни и здоровью, требования о компенсации морального вреда и вреда имуществу, если он причинен преступлением, штрафы и иные санкции по административным и уголовным делам, текущие платежи, возникшие после принятия заявления судом.

Кроме того, не списываются долги, по которым суд отказал в освобождении в связи с недобросовестностью должника: сокрытие имущества, непредставление документов, предоставление ложных сведений, злоупотребления правом. Обязательства личного характера (например, обязанности передать индивидуально-определенную вещь) также не прекращаются по итогам банкротства.

Важно учитывать и специфику залоговых требований: реализация предмета залога направляет выручку залогодержателю; если выручки недостаточно, оставшаяся непогашенная часть долга включается в общий реестр. При этом окончательное списание остатка возможно лишь при отсутствии оснований для отказа в освобождении от долгов.

Вывод: перед подачей заявления необходимо составить «карту долгов», выделить обязательства, которые точно сохранятся, и оценить их влияние на бюджет после процедуры. Это поможет корректно сформировать ожидания и избежать разочарований.

Отказ в освобождении от долгов: недобросовестность и сокрытие имущества

Суд вправе отказать в освобождении от обязательств, если установит недобросовестность должника. Критичные основания: сокрытие имущества, непредставление или уничтожение финансовых документов, отказ сообщать о счетах и активах, фиктивные сделки и кредиторы, ввод суда в заблуждение, неисполнение обязанностей в ходе процедуры (например, игнорирование запросов управляющего).

Также риском являются новые долги, возникшие уже после принятия заявления судом, и умышленные действия, причиняющие вред кредиторам (вывод активов, ухудшение состояния залога). Если суд усмотрит злоупотребление правом либо признаки фиктивного/преднамеренного банкротства, освобождение от долгов не произойдет, а отдельные материалы могут быть переданы в правоохранительные органы.

Практика показывает, что дисциплина и открытость — ключ к позитивному исходу. Должник должен своевременно предоставлять документы, подтверждать доходы и расходы, информировать о всех источниках денег и имущественных правах, согласовывать крупные покупки и сделки. Любая несостыковка в данных или отказ взаимодействовать с управляющим автоматически трактуется не в пользу должника.

Рекомендация: заранее подготовить полный пакет финансовых документов за 3–5 лет, составить список счетов, договоров, активов, обеспечить доступ к выпискам и переписке с банками. Это снижает риск споров и повышает доверие суда к позиции должника.

Временный запрет на выезд и ограничения по счетам и картам

На стадии исполнительного производства пристав может вводить временный запрет на выезд. После принятия заявления о банкротстве исполнительные действия по «старым» долгам приостанавливаются, но ранее введенный запрет сохраняется до его официальной отмены. Суд или пристав отменяют ограничение по ходатайству, если это не нарушает интересы кредиторов.

Банковские счета и карты не «обнуляются», но распоряжение средствами контролируется финансовым управляющим. Крупные операции и переводы должник осуществляет только с согласия управляющего; банки ограничивают активные операции и дистанционные сервисы, чтобы исключить вывод средств. Получение доходов на счета допускается, однако суммы сверх прожиточного минимума подлежат направлению в массу.

Практика неоднородна: одни банки блокируют все исходящие операции до инструкций управляющего, другие оставляют минимальную функциональность (оплата ЖКУ, связь). Правильная коммуникация с банком и управляющим ускоряет настройку допустимых лимитов. Для критичных расходов (лечение, аренда) целесообразно заранее получить судебное определение о сохранении дополнительных сумм.

Совет: перед подачей на банкротство открыть «рабочий» счет для получения доходов, уведомить работодателя и собрать справки о регулярных обязательных расходах. Это поможет оперативно согласовать лимиты и избежать кассовых разрывов.

Ограничения после процедуры: кредитование и повторное банкротство

Завершение дела не означает полную свободу. В течение пяти лет при заключении кредитных договоров должник обязан сообщать о факте банкротства. Сокрытие информации может повлечь отказ в выдаче, досрочное взыскание или иные неблагоприятные последствия. Банки применяют повышенные требования к заемщикам с банкротным прошлым и ограничивают лимиты.

Повторное инициирование банкротства гражданином ограничено: как правило, подать заявление вновь разрешается не ранее чем через пять лет. Для внесудебной процедуры через МФЦ действует отдельный, более длительный ограничительный срок на повторное обращение. Сроки и детали зависят от вида процедуры и оснований ее прекращения.

Также предусмотрены ограничения на участие в управлении юридическими лицами и в финансовом секторе (для отдельных отраслей — более продолжительные запреты). При банкротстве индивидуального предпринимателя регистрация прекращается, а повторная постановка на учет возможна с отсрочкой.

Вывод: после завершения процедуры важно планировать кредитную нагрузку консервативно, выстраивать «чистую» платежную историю и заблаговременно раскрывать банкам все сведения. Это ускорит возвращение к стандартным условиям кредитования.

Влияние на кредитную историю и доступ к финансированию

Факт банкротства попадает в бюро кредитных историй и отражается в скоринге. В первые годы банки и МФО существенно ограничивают доступ к займам, повышают ставки и снижают лимиты. Даже при полном списании долгов негативный маркер сохраняется определенное время, влияя на условия кредитования и подписания договоров рассрочки.

Восстановление репутации возможно: стабильная занятость, официальные доходы, аккуратное использование дебетовых продуктов, своевременная оплата коммунальных услуг и связи, использование небольших кредитных лимитов с полным погашением формируют положительную динамику. Через 2–3 года ответственного поведения многие заемщики получают базовый доступ к финансированию.

Целесообразно запросить свою кредитную историю и проверить корректность сведений. Ошибочные записи (например, «висящие» просрочки после списания долгов) следует оспорить через кредитора и бюро. Прозрачная финансовая дисциплина и документально подтвержденные доходы — ключ к улучшению условий.

Рекомендация: избегать заявок в несколько кредитных организаций одновременно, это снижает скоринг. Лучше начать с банков, где уже есть положительная транзакционная история, и двигаться постепенно.

Риски для поручителей, созаемщиков и залогодателей

Банкротство должника не прекращает обязательства поручителей и созаемщиков. Кредитор вправе предъявить к ним требования в полном объеме, включая проценты и неустойку, если иное не установлено договором. Поручитель несет солидарную ответственность, поэтому списание долгов у основного заемщика не освобождает поручителя автоматически.

При наличии залогодателя (например, когда имущество третьего лица передано в залог по кредиту должника) предмет залога может быть реализован для погашения долга в приоритетном порядке. Если выручки недостаточно, остаток взыскивается с иных обязанных лиц. Созаемщик остается полноправным должником и после банкротства основного заемщика.

Когда поручитель или созаемщик погашает долг, к нему переходит право требования к должнику (регресс). Однако фактическое взыскание с гражданина, прошедшего банкротство и получившего освобождение, ограничено: регрессное требование, как правило, подпадает под последствия списания, если оно было заявлено и включено надлежащим образом.

Практический совет: всем участникам кредитных отношений важно оценить риски заранее и при необходимости синхронизировать стратегию (включая возможное одновременное обращение за защитой от кредиторов).

Удержания из доходов во время процедуры и прожиточный минимум

После введения процедуры доходы должника подлежат контролю. Суд вправе определить сумму, которую гражданин сохраняет ежемесячно — не менее прожиточного минимума для него и, при наличии, на каждого иждивенца. Средства сверх установленного лимита направляются в конкурсную массу для расчетов с кредиторами.

Отдельные социальные выплаты целевого назначения не включаются в массу и сохраняются у должника. Для расходов на лечение, аренду жилья, образовательные платежи и иные жизненно важные нужды можно ходатайствовать о повышении сохраняемой суммы, представив подтверждающие документы (договор аренды, квитанции, справки).

Механика удержаний реализуется через работодателя или банк. Важно своевременно предоставить реквизиты «рабочего» счета, согласованные с управляющим, и оформить судебное определение о размере сохраняемой суммы. Самовольные крупные переводы без согласования создают риск споров и потенциальной ответственности.

Совет: заранее собрать пакет подтверждений обязательных расходов и подать ходатайство о прожиточном минимуме с учетом семейной ситуации. Это снизит финансовое напряжение в период процедуры и поможет соблюдать график платежей по текущим обязательствам.

Роль финансового управляющего: контроль операций и имущества

Финансовый управляющий — ключевая фигура процедуры. Он выявляет активы, анализирует сделки, формирует реестр требований кредиторов, организует торги и контролирует операции должника. Управляющий запрашивает сведения в банках, Росреестре, ГИБДД и иных реестрах, собирает доказательства по спорным эпизодам и при необходимости оспаривает сделки.

Без согласия управляющего должник не вправе совершать крупные операции с имуществом, брать новые займы, дарить или продавать вещи, выходящие за рамки бытового уровня. При нарушении указаний управляющего суд может применить меры ответственности, вплоть до отказа в освобождении от долгов.

Управляющий взаимодействует с кредиторами и судом, готовит отчеты, публикует сообщения в ЕФРСБ, инициирует заседания по важным вопросам (утверждение расходов, сохранение прожиточного минимума, порядок реализации активов). Эффективная коммуникация с управляющим ускоряет процедуру и снижает конфликтность.

Рекомендация: оперативно отвечать на запросы, предоставлять полные и достоверные сведения, вести диалог по расходам и пополнениям счета, заранее согласовывать любые нетипичные операции. Так вы укрепите доверие суда к вашей позиции.

Стоимость банкротства: вознаграждение, депозит и публикации в ЕФРСБ

Процедура требует стартового бюджета. Обязателен депозит на вознаграждение финансового управляющего — 25 000 руб. Дополнительно оплачиваются госпошлина, публикации в ЕФРСБ, почтовые расходы, услуги оценщика и торгующей площадки, а также возможные судебные экспертизы. Фактический размер издержек зависит от сложности дела, количества публикаций и объема переписки с кредиторами.

Вознаграждение управляющего имеет фиксированную часть (из депозита) и процентную — от сумм, полученных в конкурсную массу (например, от реализации активов или взысканий). При наличии имущества общая стоимость процедуры возрастает, но за счет выручки издержки часто покрываются из конкурсной массы. При отсутствии активов расходы несет сам должник.

Ориентиры бюджета: госпошлина символична, публикации и почтовые отправления — от нескольких тысяч до десятков тысяч рублей, оценка и торги — по фактическим тарифам площадок и специалистов. Для корректного планирования следует запросить смету у юриста и оценщика с учетом вашей ситуации.

Совет: формируйте резерв на непредвиденные расходы (перепроверка оценки, повторные торги, дополнительные публикации). Это поможет избежать пауз и ускорит прохождение ключевых этапов.

Публичность данных о банкротстве и репутационные последствия

Все значимые события по делу публикуются в ЕФРСБ и доступны публично. В карточке арбитражного дела отражаются документы и судебные акты. Публичность — обязательное условие прозрачности, однако она влечет репутационные риски: информацию могут видеть потенциальные работодатели, партнеры и арендодатели.

Сведения индексируются поисковыми системами, а факт банкротства попадает в кредитную историю. Несмотря на это, корректная коммуникация компенсирует имиджевые потери: объясняйте, что банкротство — законный инструмент, примененный из-за объективных обстоятельств (болезнь, потеря дохода, сокращение), и что после завершения процедуры вы вышли на устойчивую финансовую траекторию.

Часть персональных данных в реестрах обезличивается в установленном законом объеме, но ФИО и ключевые вехи дела остаются открытыми. Для защиты конфиденциальной информации соблюдайте цифровую гигиену и не публикуйте лишнее в открытых источниках. Юридическая чистота действий в процедуре — лучшая защита репутации.

Совет: фиксируйте позитивные изменения после списания долгов (официальная работа, налоговая дисциплина, отсутствие просрочек), чтобы при необходимости подтверждать восстановление платежеспособности перед контрагентами.

Ответственность за фиктивное и преднамеренное банкротство гражданина

Фиктивное банкротство — заявление о несостоятельности при наличии реальной возможности расплатиться. Преднамеренное — умышленные действия, приведшие к несостоятельности (вывод активов, создание искусственной задолженности). Эти формы несут повышенные риски: уголовная и административная ответственность, гражданско-правовые последствия и отказ в освобождении от долгов.

Признаки выявляются через анализ финансовых документов, сделок, графика платежей и переписки с кредиторами. Риск повышают дарения и «семейные» сделки, совершенные незадолго до подачи заявления, искаженные сведения в суде, «пустые» заемные договоры между аффилированными лицами, несоответствие расходов официальным доходам.

Если суд или управляющий усматривают признаки фиктивности/преднамеренности, материалы могут быть направлены в правоохранительные органы. При подтверждении вины назначаются штрафы и иные санкции. Профилактика: полной и правдивой раскрытие данных, отказ от сомнительных операций, документальное подтверждение жизненных обстоятельств, повлекших неплатежеспособность.

Совет: до начала процедуры провести правовой аудит сделок за 3–5 лет и получить заключение специалиста, чтобы устранить риски еще на подготовительном этапе.

Банкротство ИП и самозанятых: дополнительные риски и ограничения

Для индивидуальных предпринимателей и самозанятых действуют общие правила, но есть особенности. При банкротстве ИП регистрация прекращается, а повторная постановка на учет возможна не сразу. В конкурсную массу включаются как личные, так и предпринимательские активы, коммерческий инвентарь, дебиторка. Налоговые и страховые долги учитываются наравне с иными кредиторами в соответствии с очередностью.

Самозанятые несут риски блокировок расчетных операций и пересмотра налоговых статусов при выявлении несоответствий доходов. Договоры с контрагентами и поступления на счета анализируются управляющим, подозрительные операции могут быть оспорены. Для ИП строже оцениваются сделки с аффилированными лицами и вывод активов из бизнеса.

После завершения процедуры действуют ограничения на предпринимательскую деятельность в течение определенного периода, а также требования раскрывать факт банкротства при обращении за финансированием. Документальная дисциплина (книга доходов и расходов, счета, акты) критически важна: отсутствие первички повышает риски отказа в освобождении от долгов.

Рекомендация: заранее инвентаризировать бизнес-активы, проверить контракты, привести в порядок налоговый и бухгалтерский учет, подготовить обоснование падения оборотов и расчетов. Это снижает конфликты с налоговым органом и кредиторами.

Внесудебное банкротство через МФЦ: риски прекращения без списания долгов

Внесудебная процедура через МФЦ доступна при определенных условиях (диапазон долга, прекращенные исполнительные производства по неподлежащим взысканию основаниям и др.). Плюс — скорость и экономия, минус — высокий риск прекращения без списания: если кредитор заявит возражения или предъявит требование, не подпадающее под условия, МФЦ прекращает процедуру.

При прекращении внесудебной процедуры долги не списываются, а повторное обращение возможно только через длительный срок. Частая причина остановки — наличие активных исполнительных производств или обязательств, которые не соответствуют формальным критериям. Важно провести аудит долгов и ИП до подачи заявления в МФЦ.

Даже при идеальном соответствия условиям кредитор вправе инициировать судебное банкротство, что автоматически завершает внесудебную процедуру и переносит процесс в суд с полным набором процессуальных правил. Подготовка документов и корректное заполнение заявления — ключ к снижению рисков.

Совет: оцените оба пути (внесудебный и судебный) с юристом, рассчитайте вероятность возражений кредиторов и подготовьте «план Б» на случай перевода дела в суд.

Судебные споры с кредиторами и затягивание сроков процедуры

Кредиторы вправе оспаривать действия управляющего, требовать включения в реестр, заявлять ходатайства о переходе из реализации имущества к реструктуризации и наоборот. Каждое такое возражение — это дополнительное судебное заседание, которое удлиняет процедуру. В сложных делах сроки растягиваются с 6–9 до 12–24 месяцев и более.

Споры вызывают: оценка активов, порядок и цена продажи, очередность удовлетворения требований, признание сделок недействительными, текущие платежи, сохранение прожиточного минимума, включение спорных долгов в реестр. По каждой теме суд может назначить экспертизу, что добавляет времени и затрат.

Снижение конфликтности возможно при полном раскрытии документов и активной коммуникации с управляющим. Важны корректные отчеты, прозрачная логика продаж (двухэтапные торги, снижение цены по правилам), обоснованные расходы на хранение и реализацию. Процессуальная дисциплина (сроки подачи отзывов, явка в заседания) существенно влияет на темп дела.

Совет: заложите запас по времени и бюджету, готовьте доказательства заранее, фиксируйте переговоры с кредиторами. Это уменьшит количество спорных вопросов и ускорит финальное определение суда.

Как снизить риски при подготовке к банкротству физического лица

Качественная подготовка — лучшая «страховка» от неприятных сюрпризов. Начните с инвентаризации активов и долгов, получите выписки из банков, Росреестра, ГИБДД, сформируйте досье по каждой значимой сделке за 3–5 лет. Проведите правовой аудит на предмет оспоримых операций и при необходимости подготовьте объяснения и доказательства рыночности.

Сформируйте финансовый план: депозит на управляющего, публикации, почтовые расходы, оценка, возможные экспертизы. Откройте отдельный счет для получения доходов и соберите документы по обязательным расходам (аренда, лечение, обучение, иждивенцы) — это облегчит ходатайство о прожиточном минимуме. Исключите любые сделки с родственниками и «переписывание» имущества в преддверии подачи заявления.

Выберите опытного финансового управляющего через СРО, заранее обсудите рабочие процессы и способы связи. Соблюдайте информационную дисциплину: своевременно отвечайте на запросы, предоставляйте полные данные, фиксируйте наличные расчеты. Рассмотрите возможность досудебных переговоров с залоговыми кредиторами по графику освобождения жилья.

Наконец, настройте ожидания: выделите неснижаемые риски (залоги, не списываемые долги), примите публичность данных и временные ограничения после процедуры. Честность, прозрачность и проактивность повышают вероятность быстрого и успешного списания долгов.