- Что означает передача долга коллекторам в МФО

- Законные основания передачи: цессия, агентский договор, ФЗ-230 и ФЗ-151

- Через сколько дней просрочки МФО передают долг коллекторам

- Условия договора займа: согласие на уступку прав и обработку персональных данных

- Обязанность МФО уведомить заемщика о передаче долга и как приходит уведомление

- Как узнать, кому передали долг: проверка реестра ФССП и БКИ

- Права и ограничения коллекторов при взаимодействии с должником

- Что делать, если МФО продала долг коллекторам: пошаговый план

- Реструктуризация и пролонгация займа: как избежать передачи коллекторам

- Влияние передачи долга коллекторам на кредитную историю

- Когда МФО подает в суд вместо передачи долга коллекторам

- Как оспорить незаконную передачу долга и жаловаться в ФССП и Банк России

- Какие документы требовать у коллекторов для подтверждения полномочий

- Как ограничить звонки и выбрать каналы связи по ФЗ-230

- Чем отличаются коллекторы, аутсорс и собственная служба взыскания МФО

Что означает передача долга коллекторам в МФО

Передача долга коллекторам — это смена участника, который общается с заемщиком и добивается погашения просрочки. Сама суть обязательства не меняется: вы по-прежнему обязаны вернуть сумму займа, проценты и неустойку по договору, но новым контактным лицом становится коллекторская компания или специально уполномоченный отдел. Размер основного долга по договору не увеличивается из‑за передачи; корректировки возможны только в рамках начисленных процентов, пени, а также законных расходов, прямо предусмотренных договором и законом.

Есть два базовых сценария: МФО продает долг (цессия), либо привлекает взыскателя по агентскому договору. В первом случае новый кредитор официально становится владельцем требования. Во втором — право требования остается у МФО, а взаимодействует с вами подрядчик. Для заемщика ключевая разница — кому платить и кто отвечает за корректность расчетов и уведомлений. При цессии оплата идет новому кредитору, при агентской модели — на реквизиты МФО.

Передача долга не отменяет обязанность кредитора соблюдать этические и правовые нормы. Любое взаимодействие с физлицом при взыскании регулируется специальным законом, который ограничивает время звонков, частоту контактов и методы общения. Коллектор не вправе угрожать, вводить в заблуждение, разглашать сведения о долге третьим лицам без согласия. Все разговоры допускается фиксировать, а претензии — направлять в надзорные органы.

Для заемщика передача часто оказывается шансом договориться. Новые взыскатели заинтересованы в погашении и обычно предлагают рассрочку, скидку на пени или «закрытие за фикс» при единовременном платеже. Важно оперативно запросить документы о полномочиях, сверить сумму и убедиться, что реквизиты актуальны. До получения официального уведомления заемщик вправе платить прежнему кредитору, и такое исполнение считается надлежащим. Поэтому первые действия после звонка — верифицировать компанию в реестре и потребовать пакет подтверждений.

Итог: передача долга коллекторам — это не приговор, а процедурный шаг кредитора для восстановления платежной дисциплины. Ваши права защищены законом, а пространство для переговоров сохраняется. Грамотно выстроенная коммуникация, проверка юридических оснований и четкий план погашения позволяют снизить издержки, остановить рост санкций и закрыть обязательство на понятных условиях.

Законные основания передачи: цессия, агентский договор, ФЗ-230 и ФЗ-151

Правовая база передачи долга строится на нормах Гражданского кодекса о уступке права требования (ст. 382–390), законах о потребительском займе и о микрофинансовой деятельности, а также на специальном режиме взыскания. Цессия (уступка) — это сделка, по которой МФО передает право требования третьему лицу. С этого момента новый кредитор получает те же права, что имела МФО: требовать сумму основного долга, проценты, неустойку, иные платежи, предусмотренные договором.

Агентский договор — иная конструкция. МФО сохраняет право требования, а подрядчик действует от ее имени или по поручению, совершая звонки, отправляя уведомления, ведя переговоры. При агентской модели платить следует по реквизитам МФО, даже если общается с вами агент. Основания и размер требований остаются прежними, а ответственность за корректность взаимодействия несут и МФО, и ее агент.

Порядок взаимодействия с должником определен специальным законом о защите прав граждан при взыскании задолженности. Он вводит ограничения по времени и частоте контактов, запрет на давление, обман, разглашение персональных данных. Коллекторская компания обязана состоять в государственном реестре уполномоченного органа, соблюдать стандарт взаимодействия и хранить записи обращений.

Статус и требования к микрофинансовым организациям закреплены в законе о микрофинансовой деятельности (ФЗ-151). Он регулирует порядок выдачи займов, раскрытие информации, работу с просрочкой и взаимодействие с надзором. Кроме того, применение к потребительскому займу норм закона о потребительском кредите определяет, как оформляются уведомления при уступке, какие условия договора допустимы и как фиксируется согласие заемщика на обработку данных.

Ключевые выводы: 1) цессия меняет кредитора, агентский договор — нет; 2) уведомление должника — обязанность кредитора; 3) взыскатели обязаны быть в реестре и соблюдать ограничения; 4) спорные суммы подлежат проверке по расчету задолженности. При нарушении порядка передачи или взаимодействия жалоба подается в уполномоченные органы, а сделки и начисления могут быть оспорены.

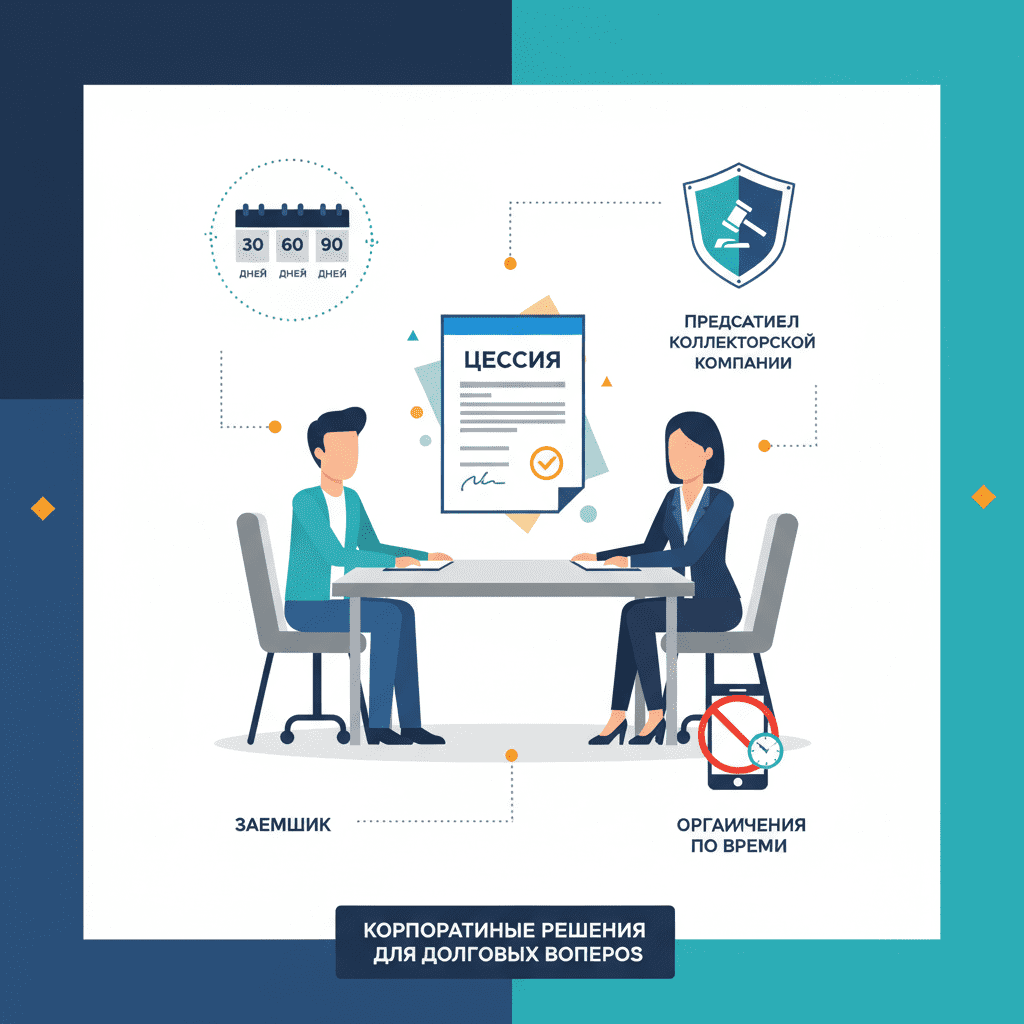

Через сколько дней просрочки МФО передают долг коллекторам

Единого «волшебного» срока нет. Закон не устанавливает обязательную дату, когда МФО обязана передать долг коллекторам. На практике действует скоринг‑политика каждой компании и экономика взыскания. Чаще всего используется следующая логика этапов: 0–30 дней — «софт‑коллекшн» силами самой МФО: напоминания, предложения пролонгации, скидки на пени; 31–60 дней — усиление общения, подготовка к внешнему взысканию; 61–90 дней — передача на аутсорс агентству по договору поручения; 90–180 дней — продажа портфеля просрочки (цессия) или запуск судебной стратегии.

Отраслевые практики показывают, что многие МФО предпочитают аутсорс уже после 30–60 дней просрочки. Продажа долгов чаще происходит после 90+ дней, когда становится понятно, что «мягкое» взыскание не сработало. Чем длиннее просрочка, тем выше доля пени в долге и тем активнее кредитор принимает решение об уступке либо суде. Однако все индивидуально: размер долга, история платежей, наличие контакта и региональные особенности существенно влияют на сроки.

Есть и стратегические факторы. Если заемщик поддерживает контакт и вносит частичные платежи, МФО может дольше держать кейс «внутри», предлагая реструктуризацию. При полном отсутствии связи, некорректных данных или признаках мошенничества переход к продаже портфеля ускоряется. Срок исковой давности по требованию о взыскании долга обычно составляет три года и отсчитывается по правилам гражданского законодательства, что также влияет на выбор между цессией и судом.

Вывод: точного «дня Х» нет. Чтобы минимизировать риски передачи, важно заявить о готовности урегулировать вопрос, запросить расчет и предложить реалистичный график. Это даст шанс остаться в контуре МФО и получить лояльные условия — скидку на неустойку либо пролонгацию без переплаты.

Условия договора займа: согласие на уступку прав и обработку персональных данных

Практически каждый договор микрозайма содержит положения о возможной уступке прав третьим лицам. Согласие на цессию может быть включено в общие условия договора и принято вместе с заявкой. Это законно: право кредитора передать требование вытекает из гражданского законодательства и не зависит от отдельного согласия должника. Однако кредитор обязан уведомить заемщика о состоявшейся уступке, а до уведомления оплату можно направлять прежнему кредитору.

Отдельный блок — персональные данные. При оформлении займа заемщик дает согласие на их обработку, передачу и хранение. В согласии перечисляются цели и категории получателей: кредитор, его агенты, коллекторские организации, бюро кредитных историй. Разрешенные операции включают сбор, хранение, передачу, обезличивание, блокирование. Разрешение на обзвон и сообщения также обычно закреплено в тексте согласия.

Важно знать свои права: согласие на обработку персональных данных можно отозвать. Отзыв действует на будущее и не препятствует обработке, необходимой для исполнения договора и защиты прав кредитора (например, для взыскания долга). Корректно оформленный отзыв обязан быть зарегистрирован кредитором; после этого он ограничит маркетинговые и иные необязательные контакты, но законное взыскание продолжится в допустимых рамках.

Рекомендуем проверить в договоре: 1) пункт о праве уступки и способах уведомления; 2) состав персональных данных и круг получателей; 3) согласие на электронные уведомления (SMS, e‑mail, личный кабинет) и юридическую значимость таких сообщений; 4) порядок отзыва согласия и адрес для обращений. Прозрачные условия и понимание своих прав позволяют управлять коммуникацией и снижать риски некорректной передачи информации.

Обязанность МФО уведомить заемщика о передаче долга и как приходит уведомление

После уступки права требования МФО обязана уведомить заемщика. Пока уведомление не получено, должник вправе исполнять обязательство первоначальному кредитору, и такие платежи будут считаться надлежащими. Уведомление подтверждает, кто теперь кредитор, каков размер долга и куда перечислять деньги.

Как выглядит уведомление: 1) реквизиты старого и нового кредитора; 2) дата и основание передачи (договор цессии, номер, дата); 3) сумма долга с разбивкой на тело, проценты, неустойку; 4) актуальные платежные реквизиты; 5) контакты для связи. Сообщение направляется по каналам, согласованным в договоре: заказным письмом, e‑mail, SMS, в личный кабинет, мессенджер приложения МФО. Электронная форма допустима, если это прямо предусмотрено условиями и заемщик согласился на такой вид связи.

На практике уведомление часто дублируется: письмо по адресу регистрации плюс электронное сообщение. Если канал изменился (например, сменился номер телефона), заемщику стоит сообщить актуальные данные кредитору. При сомнениях запросите у нового кредитора копию уведомления и выписку из договора цессии с обезличенными данными или официальное подтверждение полномочий на бланке с подписью и печатью.

Если уведомление не дошло, а вам звонит незнакомая компания, попросите: 1) полное наименование и ИНН; 2) номер и дату договора основания; 3) официальный e‑mail для запроса документов. До верификации не переводите деньги на неизвестные реквизиты. Корректное уведомление защищает от платежей «мимо кассы» и мошенничества, а также позволяет использовать законные инструменты защиты прав при дальнейшем общении.

Как узнать, кому передали долг: проверка реестра ФССП и БКИ

Первое, что нужно сделать после информации о передаче долга, — проверить, легален ли взыскатель. Коллекторская организация обязана быть включена в государственный реестр, который ведет уполномоченный орган. В реестре можно найти полное наименование, ИНН, ОГРН, адрес, статус и основания включения.

Алгоритм проверки: 1) узнайте у звонящего точное наименование юрлица, ИНН, номер договора основания; 2) откройте официальный реестр коллекторских организаций и найдите компанию по ИНН/ОГРН; 3) проверьте статус «действует», совпадение реквизитов и контактных данных; 4) зафиксируйте страницу с результатом (скриншот, PDF).

Следующий шаг — кредитная история. Центральный каталог кредитных историй подскажет, в каких БКИ хранится ваш файл. Запрос можно сделать через личный кабинет соответствующего сервиса или через уполномоченные каналы. Получите отчет в бюро и проверьте: кто значится кредитором, отражена ли уступка, каков текущий статус счета (просрочка, закрыт, продан, урегулирован), есть ли расхождения по сумме и датам.

Если данные расходятся, направьте в МФО и взыскателю письменный запрос: «Предоставить расчет задолженности, копию уведомления об уступке, реквизиты для оплаты». Полезно также запросить в МФО справку о состоянии задолженности на дату передачи. Не переводите средства, пока не убедитесь в полномочиях и корректности реквизитов. Это исключит риск уплаты третьим лицам и поможет построить правильную стратегию урегулирования.

Права и ограничения коллекторов при взаимодействии с должником

Взаимодействие с должником строго регламентировано. Контакты допустимы только в установленные часы: в будни — с утра до позднего вечера, в выходные и праздники — временной коридор короче. Вне этих интервалов звонки и визиты запрещены. Также ограничена частота: не более одного звонка в сутки, двух в неделю, восьми в месяц; личные встречи — не чаще одного раза в неделю; сообщения — в установленных ограничениях по количеству.

Запрещено: давление, угрозы, вводящее в заблуждение информирование, использование скрытых номеров, общение с третьими лицами без согласия должника, разглашение персональных данных, размещение уведомлений на дверях и в подъездах, вызовы на работу без разрешения. Коллектору запрещено взаимодействовать с несовершеннолетними и недееспособными, а также с лицами, официально заявившими об отказе от взаимодействия в установленном законом порядке.

Коллектор обязан представляться, указывать организацию, контактный номер и цель обращения, корректно отвечать на запрос о правовом основании взыскания. По требованию должника он должен предоставить почтовый или электронный адрес для направления запросов и жалоб. Вы вправе записывать разговоры, требовать общение только письменно и выбирать комфортные каналы связи, направив кредитору соответствующее заявление.

За нарушение порядка общения предусмотрена ответственность: административные штрафы и возможная приостановка деятельности. Доказательная база — записи звонков, скриншоты сообщений, логи звонков, копии жалоб с отметкой о получении. Сбор таких материалов повышает эффективность обращения в надзор и помогает быстро пресечь злоупотребления.

Что делать, если МФО продала долг коллекторам: пошаговый план

Шаг 1. Верифицируйте взыскателя. Попросите полное наименование, ИНН, основания передачи (номер и дату договора цессии), официальный e‑mail. Проверьте компанию в государственном реестре. Не платите по незнакомым реквизитам до проверки.

Шаг 2. Запросите документы и расчет. Нужны: уведомление об уступке, расчет задолженности на дату передачи с разбивкой по суммам, актуальные реквизиты, порядок закрытия долга и выдачи справки. Сравните расчет с условиями договора и вашей историей платежей.

Шаг 3. Зафиксируйте верные каналы связи. Направьте заявление о предпочтительных способах взаимодействия: e‑mail, письменно по адресу, без звонков ночью и в иные неудобные периоды. Вы вправе ограничить звонки и выбрать формат переписки.

Шаг 4. Выберите стратегию. Варианты: 1) разовый платеж с дисконтом (часто возможно снижение пени); 2) рассрочка на 3–12 месяцев; 3) временная отсрочка при документально подтвержденных обстоятельствах; 4) частичное погашение с фиксацией графика закрытия. Зафиксируйте договоренности письменно, получите письма‑подтверждения.

Шаг 5. Оплачивайте только по официальным реквизитам, указывайте назначение платежа (ФИО, договор, период, состав платежа). Сохраняйте квитанции и выписки. После полного закрытия потребуйте справку об отсутствии задолженности и запросите обновление статуса в БКИ.

Шаг 6. Если условия некорректны или давление превышает дозволенное — жалуйтесь в надзор и параллельно готовьте возражения по сумме. При наличии ошибок в расчете направьте мотивированное требование о перерасчете, приложите подтверждения платежей.

Последовательные действия, фиксация договоренностей и дисциплина платежей позволяют закрыть вопрос на приемлемых условиях и избежать судебного сценария.

Реструктуризация и пролонгация займа: как избежать передачи коллекторам

Лучший способ не доводить дело до коллекторов — договориться с МФО до значительной просрочки. Реструктуризация — изменение графика платежей и условий: уменьшение ежемесячной нагрузки, продление срока, замена части процентов на фиксированный платеж, списание части неустойки при соблюдении нового графика. Пролонгация — официальное продление срока текущего займа за комиссию или процент, чтобы избежать статуса просрочки.

Как подготовиться к переговорам: 1) честно оцените бюджет и сумму, которую сможете платить стабильно; 2) соберите подтверждающие документы (снижение дохода, больничный, увольнение, семейные обстоятельства); 3) предложите МФО конкретный график с датами и суммами, попросите рассмотреть скидку на пени при соблюдении графика. Гибкость кредитора выше на ранних этапах просрочки, пока сумма неустойки невелика и перспектива возврата позитивна.

Варианты решений: 1) каникулы на 1–2 платежа с последующим удлинением срока; 2) равные платежи с обнулением пени при полном исполнении; 3) «заморозка» процентной части на период лечения/поиска работы; 4) частичное погашение сейчас и рассрочка остатка. Все договоренности обязательно подтвердите письменно: допсоглашение, новый график, подтверждение по e‑mail.

Плюсы урегулирования до коллекторов: сохранение скидок, отсутствие агрессивного взыскания, меньше негативных записей в истории, возможность быстрее вернуться к нормальному кредитованию. Каждый пропущенный день увеличивает неустойку и снижает пространство для компромисса. Чем раньше вы инициируете диалог, тем выше шанс на принятие лояльного решения.

Влияние передачи долга коллекторам на кредитную историю

Факт уступки сам по себе не портит историю. Негатив формирует именно просрочка. В кредитном отчете отражаются: дата возникновения просрочки, длительность, текущий статус (текущая просрочка, урегулирован, списан, продан). При передаче долга новый кредитор появляется в файле, а старый показывает закрытие записи по причине цессии. Баллы снижаются из‑за длительности и глубины просрочки, а не из‑за смены кредитора.

После урегулирования важно добиться правильного статуса: «задолженность погашена», «обязательство исполнено». Если был предоставлен дисконт, запись может содержать отметку о закрытии с уменьшением задолженности — это лучше, чем активная просрочка, но хуже идеально исполненного договора. Срок хранения негативных событий в БКИ достигает нескольких лет, отсчет ведется от даты последнего обновления по счету.

Практические шаги: 1) запросите отчет в БКИ; 2) проверьте корректность сумм, дат и статуса; 3) после полного закрытия получите справку и инициируйте обновление записи через кредитора; 4) при ошибках подайте заявление на корректировку в БКИ с приложением документов. Спор рассматривается в установленный срок, кредитор обязан дать ответ и при подтверждении внести изменения.

Восстановление рейтинга — это время и дисциплина: отсутствие новых просрочек, небольшие стабильные кредиты с безупречными платежами, умеренная долговая нагрузка. Даже если долг передавался коллекторам, чистое завершение кейса улучшит перспективы уже через несколько месяцев.

Когда МФО подает в суд вместо передачи долга коллекторам

Решение идти в суд принимается, когда прогноз досудебного взыскания слабый или сумма долга значительна. Частые триггеры: 1) длительная просрочка без контакта; 2) неоднократные нарушения графика; 3) признаки утаивания доходов и активов; 4) близость окончания срока исковой давности; 5) неудачные попытки реструктуризации. Судебный путь позволяет получить исполнительный документ и запустить работу службы судебных приставов.

На практике МФО часто начинает с судебного приказа по упрощенной процедуре для бесспорной задолженности. У заемщика есть 10 дней на подачу возражений с момента получения. Если возражения направлены, приказ отменяют и кредитор вправе подать иск в порядке общего производства. Своевременные возражения дают время для переговоров и пересмотра спорных начислений.

После решения суда и выдачи исполнительного листа приставы могут обращать взыскание на средства на счетах, удерживать часть доходов, накладывать арест на имущество, ограничивать выезд при соблюдении условий закона. Судебный сценарий повышает издержки, поскольку добавляются госпошлина, расходы на представителя и исполнительский сбор при принудительном взыскании.

Чтобы избежать суда, поддерживайте контакт, предлагайте реалистичный план и соблюдайте договоренности. Даже на стадии суда возможно мировое соглашение с рассрочкой и списанием части неустойки — при условии добросовестного исполнения графика.

Как оспорить незаконную передачу долга и жаловаться в ФССП и Банк России

Основания для спора: 1) передача долга компании, отсутствующей в реестре; 2) отсутствие уведомления об уступке, некорректные реквизиты; 3) взыскание сумм сверх договора и закона; 4) нарушение правил общения: звонки ночью, давление, разглашение третьим лицам; 5) незаконная обработка персональных данных. Любое нарушение фиксируйте: записи звонков, скриншоты, письма, уведомления.

Куда жаловаться: 1) в уполномоченный орган, ведущий реестр коллекторов — по фактам незаконного взаимодействия и нарушений взыскателем; 2) в Банк России — по вопросам практик МФО и корректности договорных условий; 3) в бюро кредитных историй — по фактам некорректных данных с приложением доказательств; 4) в Роскомнадзор — при нарушениях обработки персональных данных; 5) в суд — для защиты прав, признания действий незаконными, взыскания компенсации морального вреда.

Порядок действий: 1) направьте претензию коллектору и МФО с описанием нарушений и требованием устранения; 2) подайте жалобу в надзор через официальный онлайн‑сервис или почтой; 3) приложите доказательства; 4) контролируйте сроки ответа. За систематические нарушения предусмотрены существенные штрафы и ограничения деятельности. Жалоба заемщика запускает проверку, а предписание надзора помогает оперативно прекратить давление и исправить данные.

Если спор касается суммы долга, подавайте в суд иск о защите прав потребителя: требуйте перерасчет, признание части начислений недействительными, компенсацию, штраф за неудовлетворение требований добровольно. Судебная практика поддерживает должников, когда кредитор нарушает императивные нормы или не может подтвердить расчет и полномочия.

Какие документы требовать у коллекторов для подтверждения полномочий

Для безопасных платежей и корректной коммуникации запросите у взыскателя пакет подтверждений. Базовый список: 1) уведомление об уступке права требования с указанием реквизитов договора цессии, суммы и платежных реквизитов; 2) при агентской модели — копию доверенности/письма‑поручения от МФО, где четко прописан формат взаимодействия; 3) расчет задолженности на текущую дату с разбивкой: тело, проценты, неустойка, комиссии; 4) сведения о компании: полное наименование, ИНН, ОГРН, юридический адрес; 5) подтверждение включения в государственный реестр (ссылка или актуальная выписка).

Сверьте расчет с договором займа и вашей платежной историей. Обратите внимание на период начисления процентов и пени, соблюдение лимитов и отсутствие запрещенных платежей. При несогласии направьте мотивированное возражение с требованием перерасчета и приостановки взыскания спорной части.

Дополнительно запросите: 1) порядок закрытия долга и выдачи справки; 2) форму разового соглашения о дисконте (если обсуждается); 3) банковские реквизиты и требование к назначению платежа. Оплата — только на имя юридического лица, обладающего правом требования. Переводы на карты физических лиц недопустимы.

Храните переписку, договоренности и подтверждения платежей. Это ваша защита при споре, обновлении кредитной истории и доказательстве добросовестности.

Как ограничить звонки и выбрать каналы связи по ФЗ-230

Заемщик вправе управлять коммуникацией. Вы можете выбрать предпочтительные каналы связи (e‑mail, почта, личный кабинет), установить комфортные часы разговоров, отказаться от визитов и ограничить звонки. Для этого направьте кредитору и взыскателю письменное заявление с паспортными данными, номером договора, перечнем разрешенных каналов и временных окон. Сохраните подтверждение доставки.

Закон ограничивает частоту контактов: не более одного звонка в сутки, двух в неделю, восьми в месяц; личная встреча — не чаще одного раза в неделю; сообщения — в пределах установленных лимитов. Контакты в ночное время запрещены, звонки с скрытых номеров недопустимы. Если установленные вами правила нарушаются, фиксируйте случаи и жалуйтесь в надзор.

Есть и более жесткий инструмент — отказ от взаимодействия. Направив соответствующее заявление кредитору и взыскателю, вы прекращаете любые прямые контакты, кроме судебной и исполнительной стадий. Это не отменяет долг и может ускорить обращение в суд, но освобождает от звонков и сообщений. Выбор зависит от стратегии: если планируете договариваться о рассрочке и дисконте, лучше ограничить каналы, а не отказываться полностью.

Практически: 1) отправьте заявление по e‑mail и заказным письмом; 2) получите входящий номер; 3) организуйте общение через один канал, удобный для фиксации (e‑mail); 4) при нарушениях — жалоба с приложением доказательств. Такой подход дисциплинирует взыскателя и защищает ваше личное пространство.

Чем отличаются коллекторы, аутсорс и собственная служба взыскания МФО

Собственная служба взыскания — штат МФО, который работает с ранней просрочкой. Плюсы: знание клиента, доступ к системе, быстрая пролонгация и реструктуризация. Минусы: ограниченные ресурсы, поэтому после 30–90 дней кейс часто передают наружу. Коммуникация от имени МФО, платежи — на реквизиты МФО.

Аутсорс (агентская модель) — специализированная компания ведет переговоры и напоминания по поручению МФО. Право требования остается у МФО, условия долга не меняются. Преимущества: профессиональный контакт‑центр, лучшая доходимость, экономия ресурсов кредитора. Риски для заемщика: возможные перегибы при общении, если агент нарушает стандарты. Ответственность за корректность взаимодействия несут и агент, и МФО.

Коллекторы как новый кредитор (цессия) — выкуп портфеля просрочки. Компания становится владельцем требований и может гибче управлять ценой урегулирования: предлагать дисконты, закрытие за фикс, рассрочку под меньшую нагрузку. Плюсы: больше пространства для компромисса. Минусы: необходимость верификации полномочий и реквизитов, а также внимательная проверка расчета задолженности.

Для заемщика ключевые отличия: 1) кому платить; 2) кто выдает справку о закрытии; 3) уровень гибкости в переговорах. При любой модели действуют единые правила общения и ограничения. Ваша задача — подтвердить полномочия, согласовать понятные условия и закрыть долг с минимальными издержками.