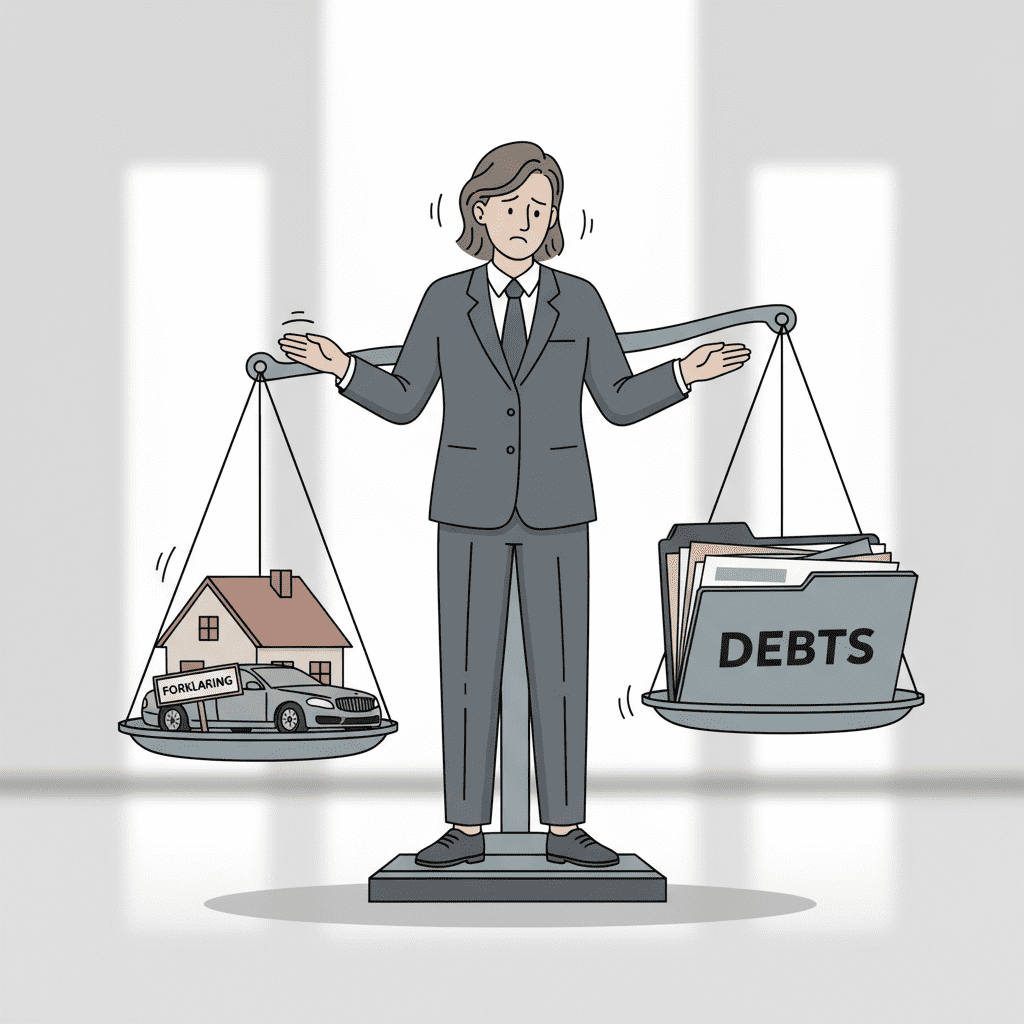

- Когда банкротство граждан невыгодно: соотношение долга, дохода и имущества

- Долги, которые не списываются при банкротстве: алименты, вред, штрафы

- Ценное имущество и залоги: когда банкротство приведет к продаже активов

- Кому не подойдет внесудебное банкротство через МФЦ: условия и исключения

- ИП и самозанятые: в каких случаях банкротство ухудшит положение

- Ипотека и автокредит: почему банкротство может быть хуже реструктуризации

- Поручители и созаемщики: риски при банкротстве одного из должников

- Риски отказа в списании долгов: недобросовестность, скрытие имущества, подозрительные сделки

- Ограничения после банкротства: кредиты, руководящие должности, бизнес-активность

- Банкротство и выезд за границу: возможные временные ограничения

- Когда лучше выбрать альтернативы банкротству: реструктуризация, рефинанс, кредитные каникулы

- В каких случаях арбитражный суд оставит заявление без движения или вернет его

- Ошибки перед банкротством: переводы активов, новые кредиты, мнимые сделки

- Чек-лист: как понять, что банкротство вам не подходит

Когда банкротство граждан невыгодно: соотношение долга, дохода и имущества

Банкротство — инструмент финансовой перезагрузки, но он подходит не всем. Если сумма долга несопоставимо меньше ваших активов или стабильного дохода, списание через суд может оказаться экономически проигрышным. Процедура длится от нескольких месяцев до года и включает расходы: обязательный депозит на вознаграждение финансового управляющего (обычно 25 000 ₽), публикации и почтовые отправления, возможные расходы на оценку и торги. При небольшом долге эти издержки «съедают» выгоду, а кредитную историю портят надолго.

Второй фактор — состав имущества. Если у вас есть ликвидные активы: автомобиль, дача, вторая квартира, крупная бытовая техника, коллекции, — высока вероятность их продажи. Единственное жильё, не находящееся в ипотеке, обычно сохраняется, но залоговые объекты реализуют. Стоит заранее посчитать: что вы потеряете на торгах и какую часть долга это покроет.

Третий фактор — доход. При официальном стабильном заработке суд чаще запускает реализацию имущества и контролирует расходы. Часть поступлений может направляться кредиторам в виде текущих платежей. Если же доход позволяет договориться с банком о реструктуризации, рефинансировании или кредитных каникулах, переговорное решение нередко выгоднее — без статуса банкрота и связанных ограничений.

Наконец, важно понять цель. Банкротство не решает вопросы с долгами, которые по закону не списываются (алименты, компенсация вреда, штрафы за правонарушения). Если долги такого типа доминируют, процедура не даст ожидаемого результата. В подобных случаях разумно рассчитать альтернативы: добровольная продажа активов по рыночной цене, мировые соглашения, рассрочка через банк или МФО.

Вывод: банкротство невыгодно, когда долг умеренный, доход устойчивый, а активы значимы. Сделайте простой тест: оцените стоимость имущества, стоимость процедуры, потенциальные потери и сопоставьте их с размером задолженности и доступными переговорами с кредиторами. Если баланс не в вашу пользу — лучше выбирать безсудебные решения.

Долги, которые не списываются при банкротстве: алименты, вред, штрафы

Не все обязательства подлежат списанию после завершения дела. Закон прямо сохраняет ряд требований кредиторов, которые останутся с должником даже после признания его банкротом. В первую очередь это алименты — как текущие, так и образовавшаяся задолженность. Их нужно платить в полном объёме независимо от статуса процедуры.

К числу неснижаемых также относятся выплаты за причинение вреда жизни или здоровью. Если суд присудил компенсацию пострадавшему, долг не исчезает. То же касается компенсации морального вреда, а также возмещения ущерба, возникшего вследствие преступления. Здесь банкротство не освобождает от ответственности.

Отдельная категория — штрафы и иные санкции за административные и уголовные правонарушения. Они сохраняются в полном объёме. Кредиторская задолженность по налогам и сборам зачастую может быть списана, но начисленные штрафы за правонарушения — нет. Кроме того, не списываются текущие платежи, возникшие после возбуждения дела: коммунальные услуги, налог на имущество, связь, иные обязательства текущего периода.

Сохраняются долги, о которых должник умышленно умолчал, нарушив обязанность добросовестного раскрытия. Если суд установит, что кредитор не был включён в реестр из‑за недобросовестного поведения должника, требование может не считаться погашенным. Также не прекращаются обязательства регрессного характера в специфических ситуациях иные случаи, прямо предусмотренные законом и судебной практикой.

Вывод: прежде чем инициировать банкротство, составьте реестр обязательств и отметьте, какие долги теоретически останутся. Если львиную долю портфеля составляют алименты, компенсации вреда и штрафы, процедура не решит проблему и потребуется иная стратегия урегулирования.

Ценное имущество и залоги: когда банкротство приведет к продаже активов

В ходе процедуры финансовый управляющий формирует конкурсную массу — имущество, которое можно обратить в пользу кредиторов. Под реализацию попадают автомобили, вторая и последующие квартиры, дачи, гаражи, дорогая техника, предметы роскоши, ценные коллекции, а также иные активы, отчуждение которых не запрещено законом. Все сделки контролируются, имущество оценивается и продаётся, обычно через электронные торги.

Единственное жильё сохраняется, если оно не находится в залоге по ипотеке, не имеет статуса элитной недвижимости в совокупности с иными обстоятельствами и не злоупотребляет правом. Однако ипотечные объекты реализуются почти всегда: кредитор-залогодержатель получает преимущество при удовлетворении требований. Аналогично с автокредитом — залоговый автомобиль включают в конкурсную массу и выставляют на торги.

Исключения установлены для предметов обычной домашней обстановки, личных вещей, инструментов для профессиональной деятельности, необходимого имущества для инвалидности — эти категории, как правило, защищены от обращения взыскания. Однако техника и предметы, имеющие значительную стоимость и не относящиеся к жизненной необходимости, могут быть реализованы.

Если долги невелики, а активы значимы, продажа имущества способна причинить больший вред, чем переговорная реструктуризация. Важный нюанс: перед процедурой пытаются «спрятать» активы, дарят или продают родственникам. Это рискованно. Такие сделки часто признаются подозрительными и возвращаются в конкурсную массу. Гораздо разумнее заранее просчитать, чем пожертвовать, и где можно достигнуть мирового соглашения, сохранив ключевые активы.

Итог: при залоговых кредитах и наличии ликвидного имущества банкротство почти неизбежно приведёт к продаже активов. Если цель — сохранить жильё или автомобиль, сначала рассмотрите альтернативы: реструктуризацию, добровольную продажу на рынке по лучшей цене, рестарт графика платежей.

Кому не подойдет внесудебное банкротство через МФЦ: условия и исключения

Внесудебное банкротство через МФЦ — упрощённая и бесплатная для заявителя процедура, но она доступна не всем. Ключевые условия: общий размер долгов должен находиться в установленном законом коридоре (на практике — от десятков тысяч до порядка миллиона рублей), а исполнительные производства у приставов закончены постановлением об окончании в связи с невозможностью взыскания из‑за отсутствия имущества и доходов. Без таких постановлений МФЦ заявление не примет.

Процедура длится 6 месяцев. Если в этот период любой кредитор обратится в суд с заявлением о вашем банкротстве или обнаружится имущество, пригодное для взыскания, внесудебный процесс прекращают. Наличие ликвидного имущества или стабильного дохода — причина отказа: вас направят в судебную процедуру, где активы войдут в конкурсную массу.

Не подходит МФЦ и тем, кто имеет сложный состав долгов: залоговые кредиты, крупные споры, неоднозначные обязательства, требования, не подлежащие списанию (алименты, компенсации вреда, штрафы). Кроме того, статус индивидуального предпринимателя на момент подачи мешает — сначала нужно прекратить деятельность, урегулировать расчёты с работниками и контрагентами, и только потом рассматривать внесудебный формат.

Важно понимать и ограничения: повторно воспользоваться внесудебным банкротством можно не ранее чем через 10 лет. Если вы ожидаете изменения финансового положения или планируете сделки с имуществом, этот срок имеет значение. Также МФЦ проверяет корректность заявления, перечни кредиторов, наличие оконченных исполнительных производств, и при несоответствии критериям возвращает документы.

Вывод: внесудебная процедура подходит гражданам без имущества, с небольшим совокупным долгом и завершёнными исполнительными производствами. Всем остальным, особенно с залогами и активами, целесообразно рассматривать судебную процедуру или альтернативы.

ИП и самозанятые: в каких случаях банкротство ухудшит положение

Для индивидуальных предпринимателей банкротство затрагивает не только личные долги, но и обязательства, возникшие в рамках бизнеса: перед поставщиками, арендодателями, сотрудниками, бюджетом. В процедуре анализируются операции, договоры, крупные платежи и выбытие активов. Сделки, которые выглядят подозрительно (заниженная цена, приоритет «своим» кредиторам, вывод активов), могут быть оспорены, а имущество — возвращено в конкурсную массу.

Банкротство ИП часто приводит к остановке деятельности: блокируются расчётные счета, усложняется доступ к оборотному финансированию, растёт внимание банков и контрагентов к комплаенсу. Даже после завершения дела бизнес-репутация страдает: кредиты на развитие, факторинг и лизинг становятся дороже и труднее доступны. Самозанятые сталкиваются с похожими эффектами — проверяются крупные поступления и переводы, природа операций, раскрытие уплаты налога на профессиональный доход.

Нужно учитывать и последствия для управления: после банкротства действуют ограничения на занятие руководящих должностей в юрлицах на определённый срок, а для финансовых организаций — более жёсткие требования к деловой репутации. Если вы контролируете компанию, банкротство физлица может осложнить заключение контрактов, работу по тендерам, аккредитацию у крупных заказчиков.

Процедура ухудшает положение, если бизнес жизнеспособен и приносит стабильный доход, есть возможность договориться с кредиторами, провести реструктуризацию, продать непрофильные активы и восстановить платёжеспособность. В этих сценариях разумнее комплексный план: пересмотр обязательств, добровольное урегулирование с пострадавшими контрагентами, оптимизация расходов, смена графика налоговых платежей, работа с отсрочками и рассрочками.

Итог: если цель — сохранить бизнес-механизмы, команду и клиентскую базу, банкротство ИП или самозанятого часто избыточно жёсткая мера. Сначала оцените финансовую модель и потенциал переговоров, а к процедуре переходите только при явной безальтернативности.

Ипотека и автокредит: почему банкротство может быть хуже реструктуризации

При банкротстве залоговые кредиторы имеют приоритет, а заложенное имущество реализуется на торгах. Это означает, что ипотечная квартира и автомобиль в залоге с высокой вероятностью будут проданы. После реализации вы потеряете объект, а полученные средства направят на погашение долга и расходов процедуры. Если цель — сохранить жильё или машину, судебное банкротство редко отвечает интересам.

Банки готовы идти навстречу добросовестным заёмщикам: предлагать реструктуризацию, пролонгацию срока, снижение платежа за счёт увеличения срока, каникулы и рестарт графика. Для ипотеки предусмотрены специальные «ипотечные каникулы» при жизненных трудностях. Переговорная модель часто позволяет удержать объект и снизить ежемесячную нагрузку без статуса банкрота и потери залога.

Ещё один аргумент — рыночная цена. На торгах имущество продаётся со скидкой к рынку. Добровольная продажа квартиры или автомобиля до процедуры, с последующим расчётом с банком, нередко экономически выгоднее: вы получаете лучшую цену, закрываете долг и сохраняете остаток средств на новое решение жилищного вопроса или покупку более доступного авто.

Если платежеспособность падает временно (болезнь, сокращение, сезонность), разумно использовать каникулы и временную поддержку. Банкротство — это крайняя мера, которая фиксирует «точку невозврата». После неё доступ к кредитным продуктам осложняется, а восстановление кредитной истории занимает годы. Сравните потери: стоимость процедуры, риск утраты залога, дисконт на торгах — и выгоды реструктуризации у банка.

Вывод: при залоговых кредитах сначала проработайте переговоры с кредитором, предложите реальный план платежей, подтверждённый доходами. Банкротство выбирают, когда иных вариантов удержать объект нет и дефицит платёжеспособности носит устойчивый характер.

Поручители и созаемщики: риски при банкротстве одного из должников

Банкротство главного заёмщика не освобождает поручителей и созаемщиков. Обязательство перед банком остаётся солидарным: кредитор вправе требовать исполнение в полном объёме от любого из обязанных лиц. Это означает, что после начала процедуры нагрузка часто «перекладывается» на поручителя или второго заёмщика, а график платежей может быть пересмотрен не в их пользу.

Если поручитель погашает долг, он получает право регрессного требования к основному должнику. Практически взыскать такой регресс сложно: у должника идёт процедура, активы под контролем управляющего, а после завершения значительная часть требований прекращается. В результате поручитель принимает на себя финансовое бремя, не получая реального возмещения.

Созаемщики сталкиваются с аналогичными рисками. При ипотеке или автокредите банк может ускорить требование и инициировать взыскание залога, если платежи прекращаются. Сохранить объект залога без участия всех должников крайне трудно, поэтому лучше действовать согласованно: совместные переговоры с банком, реструктуризация, перераспределение долей платежей.

Перед подачей на банкротство главному должнику стоит уведомить поручителей и созаемщиков и оценить общую стратегию: готовы ли они взять на себя сервис долга, какую часть платежей реально тянуть, есть ли вариант рефинансирования на одного из платёжеспособных участников, какова судьба залога. Иначе неожиданные требования к поручителю становятся неприятным сюрпризом.

Итог: если в вашем кредитном портфеле есть поручительства или кредиты с созаемщиками, банкротство одного участника редко решает проблему. Нужен согласованный план с распределением обязательств и фиксированными договорённостями с кредитором.

Риски отказа в списании долгов: недобросовестность, скрытие имущества, подозрительные сделки

Списание долгов не гарантировано. Суд может отказать в освобождении от обязательств, если поведение должника признано недобросовестным. Ключевые основания: сокрытие имущества, доходов, счетов, непредставление документов, препятствование работе финансового управляющего, уничтожение бухгалтерских и платёжных данных.

Под пристальным вниманием — сделки за период «подозрительности»: дарение, продажа по заниженной цене, перевод активов на родственников, выборочное удовлетворение «своих» кредиторов незадолго до подачи заявления. Такие действия оспариваются, имущество возвращают в конкурсную массу. Установление фиктивной или преднамеренной несостоятельности способно повлечь не только отказ в списании, но и уголовно‑правовые риски.

Риск отказа повышается, если должник искажал данные при получении кредитов, умышленно создавал или наращивал задолженность без намерения платить, скрывал значимые обстоятельства. Суд оценивает финансовую дисциплину: своевременное информирование кредиторов, попытки договориться, отсутствие злоупотреблений. Добросовестное поведение — сильный аргумент в пользу списания.

Повторное списание долгов ограничено: если гражданин уже был освобождён от обязательств в завершённом деле в недавний период, суд может отказать в новом освобождении. Также учитываются вступившие в силу решения о привлечении к ответственности за неправомерные действия при банкротстве.

Вывод: чем прозрачнее ваши действия, тем выше шансы на успешное завершение. Подготовьте полный пакет документов, не совершайте подозрительных операций и взаимодействуйте с управляющим — это снижает риск отказа в освобождении от долгов.

Ограничения после банкротства: кредиты, руководящие должности, бизнес-активность

Завершение процедуры влечёт правовые и репутационные ограничения. Наиболее заметное — обязанность сообщать о факте банкротства при обращении за кредитами в течение нескольких лет. Банки и иные кредиторы учитывают этот фактор в скоринге: растут ставки, снижается лимит, могут отказать в отдельных продуктах. Восстановление кредитной истории — процесс постепенный.

Действуют ограничения на управленческую активность: в течение установленного срока нельзя занимать руководящие должности в ряде организаций, а для финансового сектора требования ещё строже — повышенные стандарты деловой репутации, длительные «карантины» до руководящих позиций. Для предпринимателей это означает необходимость планировать развитие с учётом комплаенса и раскрытия информации контрагентам.

Важно понимать и бытовые аспекты: при последующих крупных сделках банки и застройщики могут запрашивать дополнительные документы и объяснения источников средств. Страховые и лизинговые компании оценивают риск-профиль более консервативно. Повторное использование отдельных процедур ограничено по времени (например, внесудебный формат — с большим интервалом).

При этом банкротство не лишает права работать по найму, заниматься хозяйственной деятельностью в допустимых формах, открывать счета и распоряжаться законными доходами. Грамотное поведение после процедуры — ведение «белой» финансовой истории, аккуратные обязательства, резерв на непредвиденные расходы — помогает сократить негативные последствия.

Итог: рассчитывайте на умеренные ограничения в кредитовании и управленческой сфере, особенно если планируете участие в бизнесе или сделках с повышенным контролем. Прозрачность и дисциплина ускорят реабилитацию.

Банкротство и выезд за границу: возможные временные ограничения

Запрет на выезд за границу при банкротстве не является автоматическим. Однако суд по ходатайству кредитора или финансового управляющего может установить временное ограничение, если сочтёт это необходимым для обеспечения интересов кредиторов. Такое ограничение носит индивидуальный характер и действует до его отмены судом.

Если до процедуры пристав уже ввёл ограничение на выезд в рамках исполнительного производства, оно может сохраняться до его снятия. Начало дела о банкротстве приостанавливает большинство исполнительных действий, но потребуется отдельное процессуальное решение об отмене запрета у пристава или в суде, в зависимости от обстоятельств.

Суд оценивает факторы: наличие имущества за рубежом, риск сокрытия активов, отсутствие связей с местом жительства, поведение должника. Добросовестное сотрудничество, явка на заседания, предоставление документов и прозрачность денежных потоков снижают вероятность ограничения. Нарушение обязанностей, наоборот, повышает риск запрета на выезд до стабилизации ситуации.

Чтобы избежать неудобств, заранее информируйте управляющего о планируемых поездках, подтверждайте их служебными или медицинскими основаниями и готовьте документы с фиксированными датами возвращения. При необходимости защитите позицию письменным ходатайством. В большинстве бытовых кейсов при корректном поведении выездной запрет не применяется.

Итог: ограничение возможно, но не неизбежно. Если для вас критичны зарубежные поездки, закладывайте в план банкротства временную адаптацию графика и коммуникацию с управляющим и судом.

Когда лучше выбрать альтернативы банкротству: реструктуризация, рефинанс, кредитные каникулы

Альтернативы банкротству работают, когда доход есть, но платежи нужно сбалансировать. Реструктуризация у текущего кредитора позволяет снизить ежемесячную нагрузку за счёт увеличения срока, изменения графика и частичного списания штрафных санкций. Банки охотно рассматривают предложения с реалистичным бюджетом и подтверждёнными доходами.

Рефинансирование — перенос долга в другой банк с новой ставкой и сроком. Подходит, если кредитная история ещё не испорчена, а залог позволяет получить лучшие условия. Для ипотеки и автокредитов это часто шанс сохранить объект и уменьшить платёж. Комбинируйте с добровольной продажей дорогого актива и покупкой более доступного — итоговая нагрузка снизится существенно.

Кредитные каникулы уместны при временных трудностях: утрата работы, болезнь, снижение дохода. Для ипотек существует специальный режим, для потребкредитов — программы в рамках внутренних политик банков и отраслевых инициатив. Каникулы дают время восстановиться, не доводя дело до судебной эскалации.

Работают и мягкие внесудебные механизмы: мировые соглашения, рассрочки по исполнительному производству, перевод залогового имущества в уплату с согласованием дисконта, добровольные торги по рыночной цене перед подачей заявления. Задача — сохранить ценное имущество и минимизировать совокупные потери.

Вывод: выбирайте альтернативы, если у вас есть стабильные поступления, имущество, которое важно сохранить, и пространство для переговоров. Банкротство остаётся резервным вариантом на случай устойчивой неплатёжеспособности и исчерпания договорных возможностей.

В каких случаях арбитражный суд оставит заявление без движения или вернет его

Заявление о признании банкротом должно соответствовать процессуальным требованиям. Суд оставляет его без движения, если не приложены обязательные документы: перечень кредиторов и должников, подтверждение задолженности, сведения об имуществе, выписки по счетам, сведения о доходах за период, информация о сделках за последние годы, документы о семейном положении и праве собственности.

Распространённая ошибка — отсутствие подтверждения внесения депозита на вознаграждение финансового управляющего и сведений об СРО, из которой следует назначать управляющего. Также необходимы доказательства неплатёжеспособности и просрочки, корректные расчёты по каждому обязательству. При отсутствии отдельных документов суд устанавливает срок для устранения недостатков.

Возврат заявления происходит, если нарушения не устранены в установленный срок, либо установлено отсутствие предпосылок: заявитель способен обслуживать долги, представлены недостоверные сведения, подано повторно при наличии запретов, уже рассмотрено аналогичное обращение, спор неподведомственен. При наличии оснований для внесудебной процедуры по линии МФЦ суд может прекратить производство и разъяснить соответствующий порядок.

Чтобы избежать задержек, заранее сформируйте пакет: подтверждения долгов и просрочки, выписки по счетам, ЕГРН и ГИБДД по имуществу, декларации и справки о доходах, сведения о составе семьи, брачных договорах, алиментах, детализацию крупных операций. Чёткая, полная и правдивая заявка ускоряет старт дела и снижает риск возврата.

Итог: процессуальная дисциплина — критично важна. Готовьте документы тщательно, используйте чек-листы, консультируйтесь с профильными юристами — так вы избежите технических отказов.

Ошибки перед банкротством: переводы активов, новые кредиты, мнимые сделки

Ключевая ошибка — вывод имущества перед подачей: дарение, продажи по заниженной цене, перевод прав на родственников, фиктивные займы и возвраты «своим» кредиторам. Такие сделки легко оспариваются: имущество вернут, а попытка скрыть активы станет аргументом о недобросовестности и риском отказа в списании долгов.

Не берите новые кредиты, когда уже планируете банкротство. Это выглядит как создание долга без намерения исполнять обязательства, провоцирует споры о мошенничестве и усугубляет позицию. Аналогично — обналичивание крупных сумм и необоснованные снятия со счетов: управляющий запросит выписки, назначит финансовый анализ, и операции придётся объяснять документально.

Опасно выборочно «спасать» отдельных кредиторов незадолго до подачи заявления: досрочно гасить долг другу или аффилированной компании. Это квалифицируется как предпочтение одному кредитору перед другими и оспаривается. Средства возвращаются в конкурсную массу, а к должнику возникают вопросы.

Не занижайте доходы и не скрывайте счета. Суд, управляющий и кредиторы имеют доступ к запросам в банки, ФНС, Росреестр, ГИБДД. Обнаружение скрытых активов подрывает доверие и снижает шанс на освобождение от долгов. Гораздо безопаснее выстроить прозрачную позицию, подтвердить жизненные обстоятельства и попытки урегулирования до суда.

Итог: перед банкротством — никаких сомнительных операций. Заморозьте крупные сделки, собирайте документы, фиксируйте переговоры с кредиторами, поддерживайте доказуемость добросовестности. Это окупится на финише процедуры.

Чек-лист: как понять, что банкротство вам не подходит

Ответьте «да/нет» на пункты ниже. Преобладают «да» — ищите альтернативы.

- Большая часть долга — алименты, компенсация вреда, штрафы за правонарушения.

- Есть ценное имущество (авто, дача, вторая квартира, техника), которое вы не готовы потерять.

- Ипотека или автокредит — приоритет, цель — сохранить залог.

- Стабильный официальный доход позволяет платить меньше при реструктуризации.

- Сумма долга умеренная: затраты и последствия процедуры сопоставимы с пользой.

- Есть поручители или созаемщики, для которых банкротство создаст непреодолимую нагрузку.

- Недавние сделки с активами могут быть оспорены; не готовы к их возврату.

- Планируются поездки за границу, и временные ограничения критичны.

- Нужны управленческие роли или участие в проектах с повышенными требованиями к репутации.

- Подпадаете под внесудебные критерии МФЦ, но у вас обнаружатся доходы/имущество.

Если отметили 3–4 пункта и более — вероятность, что банкротство ухудшит положение, высока. Рассчитайте сценарии реструктуризации, рефинансирования и добровольных сделок. Если же доходов нет, имущество отсутствует, а долги носят потребительский характер — процедура может стать рациональным выходом. Всегда сопоставляйте итоговые потери и выгоды, учитывайте правовые ограничения и выбирайте путь с наименьшими рисками.