- Кто может подать заявление о банкротстве: должник, кредитор, уполномоченный орган

- Правовые основания: кто вправе инициировать банкротство по 127‑ФЗ

- Банкротство гражданина: кто инициирует и какие требования к долгу

- Банкротство ИП: особенности инициирования и пороги задолженности

- Банкротство юридического лица: инициаторы и их полномочия

- Роль кредиторов: банки, МФО, поставщики, сотрудники

- Полномочия ФНС и таможни как уполномоченных органов

- Банкротство финансовых организаций: роль Банка России и АСВ

- Внесудебное банкротство через МФЦ: кто может инициировать и когда

- Порог задолженности и просрочка для подачи заявления о банкротстве

- Обязанность руководителя подать на банкротство и ответственность за просрочку

- Куда подавать: арбитражный суд по месту должника или МФЦ

- Документы и доказательства, которые должен приложить инициатор

- Может ли коллектор или цессионарий инициировать банкротство должника

- Ограничения: кто не вправе инициировать и почему

- Стоимость подачи: госпошлина и депозиты арбитражного суда

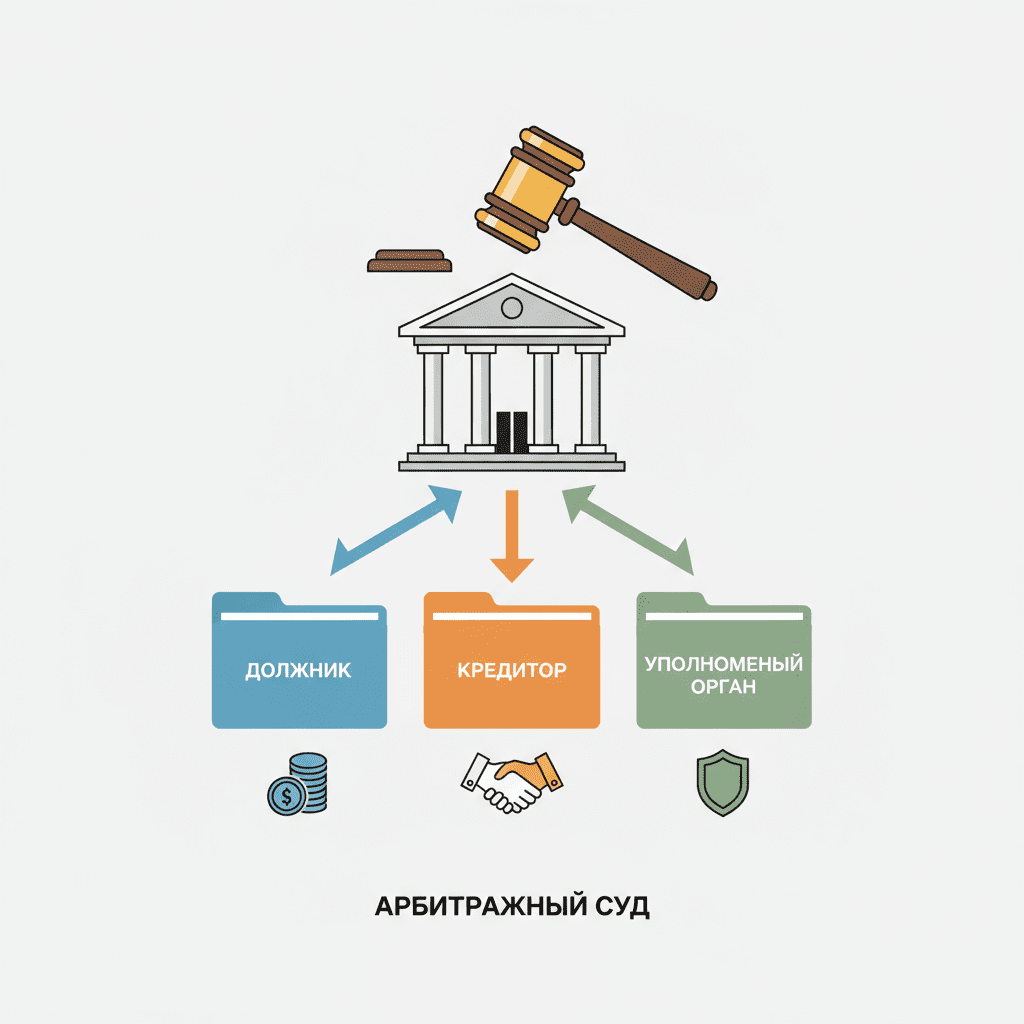

Кто может подать заявление о банкротстве: должник, кредитор, уполномоченный орган

Процедуру несостоятельности вправе запускать три круга лиц: сам должник, его кредиторы и государственные уполномоченные органы. Это универсальное правило, которое действует для граждан, индивидуальных предпринимателей и юридических лиц. Ключевое отличие — в порогах задолженности, требованиях к доказательствам и особенностях полномочий каждой категории инициаторов.

Должник — наиболее частый инициатор в делах граждан и ИП. Он подает заявление, если предвидит невозможность исполнять обязательства, либо уже допустил значительную просрочку. Для компаний действует не только право, но и обязанность подать заявление при наступлении признаков неплатежеспособности или недостаточности имущества, когда дальнейшие расчеты приведут к ущемлению одних кредиторов в пользу других.

Кредитор может инициировать дело, когда его требования стали просроченными и достигли установленного законом порога. В роли кредиторов выступают банки и МФО, лизинговые компании, поставщики, арендодатели, контрагенты по договорам подряда, а также сотрудники с задолженностью по зарплате и выходным пособиям. Для подачи заявления им нужны подтверждающие документы: вступивший в силу судебный акт и доказательства неисполнения решения (либо иные бесспорные доказательства, предусмотренные законом).

К отдельной категории относятся уполномоченные органы: налоговая служба и таможня. ФНС обращается в суд при наличии задолженности по налогам, страховым взносам и иным обязательным платежам, а также по штрафам и пеням. ФТС действует при долгах по таможенным платежам. Уполномоченные органы обладают процессуальными правами кредитора и, как правило, подают заявления при накоплении значительной просрочки и безрезультатном взыскании во внесудебном порядке.

Для финансовых организаций (банков, НПФ, страховщиков) действуют специальные правила. Здесь ключевая роль в инициировании принадлежит Банку России и Агентству по страхованию вкладов, которые вводят временную администрацию, проверяют реальное финансовое состояние и обращаются в суд при наличии оснований для несостоятельности.

Важная альтернатива судебной процедуре для граждан — внесудебное банкротство через МФЦ. Его запускает только сам должник при строгом соблюдении условий по сумме долга, статусу исполнительных производств и отсутствию имущества для взыскания. Такой формат позволяет сократить сроки и издержки, если критерии соблюдены.

Итого: инициаторов несколько, но у каждого — свой «порог входа», набор доказательств и процессуальные ограничения. Правильный выбор инициатора и маршрута подачи повышает шансы на эффективное урегулирование задолженности и минимизацию рисков для всех сторон.

Правовые основания: кто вправе инициировать банкротство по 127‑ФЗ

Базовые правила установлены Федеральным законом № 127‑ФЗ «О несостоятельности (банкротстве)». Он определяет, кто и при каких условиях может подать заявление, какие доказательства приложить и какие этапы проходятся в суде. Ключевые источники: общие нормы о праве и обязанности должника (в том числе руководителя компании), о праве кредиторов, а также специальные главы для граждан и ИП.

Закон закрепляет, что должник вправе обратиться при наличии признаков неплатежеспособности (когда денег недостаточно для текущих расчетов) либо при недостаточности имущества (стоимость активов меньше обязательств). Для юридических лиц дополнительно установлена обязанность подать заявление, если удовлетворение отдельных требований приведет к невозможности исполнить остальные — это защита принципа равенства кредиторов.

Кредиторы получают право инициировать дело, когда их требования просрочены на установленный срок и достигнут порог по сумме. Для юрлиц этот порог ниже, для граждан — выше. Требования должны быть подтверждены: обычно вступившим в силу судебным актом и данными исполнительного производства, либо иными документами, прямо названными в законе как бесспорные.

Особый статус у уполномоченных органов. ФНС и ФТС обращаются в суд при задолженности по обязательным платежам. Их полномочия включают проверку оснований, направление требований, участие в собрании кредиторов, оспаривание подозрительных сделок и контроль за распределением выручки. Для финансовых организаций применяется специальное регулирование с участием Банка России и АСВ.

Параллельно закон предусматривает внесудебную процедуру через МФЦ для граждан с небольшими долгами и закрытыми безрезультатно исполнительными производствами. Это самостоятельный порядок, где суд не участвует, а инициатором всегда выступает сам гражданин.

Инициатор обязан соблюдать процессуальные требования: подать заявление по подсудности, оплатить госпошлину и депозит на вознаграждение арбитражного/финансового управляющего, раскрыть сведения о долгах, активах и спорах. Невыполнение этих условий ведет к возвращению или оставлению заявления без движения. Правильно подготовленный пакет документов ускоряет принятие заявления и снижает риски отказа.

Банкротство гражданина: кто инициирует и какие требования к долгу

Дело о несостоятельности гражданина может инициировать сам должник, кредитор или уполномоченный орган. Гражданин вправе подать заявление, если понимает, что не может обслуживать долги, а размер и структура обязательств делают дальнейшие расчеты нереалистичными. Закон не требует от гражданина минимального порога долга для самоподачи, но суд оценивает добросовестность и реальную неплатежеспособность.

Кредитор вправе обратиться против гражданина при совокупной просроченной задолженности от 500 000 ₽ и задержке платежей не менее 3 месяцев. Требование кредитора должно быть подтверждено вступившим в силу судебным актом; как правило, прилагаются также материалы исполнительного производства, указывающие на безрезультатность взыскания. Эти условия помогают суду отсеивать попытки давления на должника при спорном размере долга.

Подать заявление может и уполномоченный орган (например, ФНС) при долгах по налогам и взносам, если соблюдены те же пороги. В рамках дела возможно введение реструктуризации долгов, реализации имущества или прекращение производства при полном погашении задолженности либо наличии оснований для отказа (неподсудность, процессуальные нарушения, недобросовестность).

К заявлению гражданина прикладываются: перечень кредиторов и должников, сведения о доходах и месте работы, информация о сделках за последние годы, список имущества (включая совместно нажитое), данные о счетах, задолженности по алиментам, вреду и иным обязательствам. Важный элемент — депозит 25 000 ₽ в суд на вознаграждение финансового управляющего и уплата госпошлины (как правило, 300 ₽). Ошибки в пакете документов приводят к оставлению без движения.

Следует учитывать, что не все долги списываются: сохраняются обязательства по алиментам, возмещению вреда жизни и здоровью, моральному вреду, административным и уголовным штрафам. Суд также может отказать в списании при недобросовестности — например, если должник скрывал активы или искусственно создавал неплатежеспособность. Продуманная стратегия и прозрачность перед судом — главный фактор успеха.

Банкротство ИП: особенности инициирования и пороги задолженности

Процедура банкротства индивидуального предпринимателя во многом повторяет правила для граждан, но имеет ряд нюансов, связанных с предпринимательской деятельностью. Инициировать дело может сам ИП, кредитор или уполномоченный орган. ИП вправе обратиться без минимального порога, если объективно не может исполнять обязательства, а платежеспособность не восстановится в разумный срок.

Для кредиторов действует общий порог по гражданам: не менее 500 000 ₽ просроченной задолженности и задержка платежей 3 месяца. Подтверждение требований — вступивший в силу судебный акт и данные об исполнении. Если долг связан с предпринимательской деятельностью (поставки, аренда, лизинг, кредиты на бизнес), это учитывается при выборе процедуры и приоритете удовлетворения требований.

К заявлению ИП необходимо приложить расширенный пакет документов: выписки из ЕГРИП, бухгалтерские и налоговые отчеты (если ведутся), перечень договоров, информацию о праве на коммерческую недвижимость, транспорт, оборудование, а также о долгах перед работниками. Обязателен депозит 25 000 ₽ на вознаграждение финансового управляющего и уплата госпошлины. Суд оценивает, велась ли деятельность добросовестно, и не предпринимались ли действия по выводу активов.

С признанием ИП банкротом статус предпринимателя прекращается, а реализация имущества охватывает как активы, использованные в бизнесе, так и иное личное имущество (за исключением имущества, на которое по закону не может быть обращено взыскание). При этом обязательства, неразрывно связанные с личностью (алиментные, по возмещению вреда и т.п.), не списываются. Если есть перспективы восстановления бизнеса, возможно утверждение плана реструктуризации вместо немедленной реализации активов.

Наконец, при долгах перед бюджетом уполномоченный орган — ФНС — часто выступает активным участником: проверяет расчеты, оспаривает подозрительные сделки и настаивает на реальном погашении задолженности за счет ликвидных активов. Корректно подготовленная финансовая модель и прозрачность сделок значительно повышают шансы на лояльное отношение суда и кредиторов.

Банкротство юридического лица: инициаторы и их полномочия

Запустить процедуру банкротства компании могут три субъекта: само юридическое лицо (в лице руководителя или иного уполномоченного органа), кредиторы и уполномоченные органы. Руководитель обязан подать заявление, если возникли признаки неплатежеспособности или недостаточности имущества, и выборочное удовлетворение требований приведет к нарушению прав других кредиторов.

Кредиторы вправе обратиться в суд при просроченной задолженности от 300 000 ₽ и задержке 3 месяца. Для стратегических предприятий и субъектов естественных монополий порог выше (как правило, 1 млн ₽). Требования подтверждаются вступившим в силу судебным актом или иными бесспорными документами, в зависимости от природы обязательств. Кредиторы могут действовать как индивидуально, так и совместно, объединяя требования для преодоления порога.

Заявление подают и уполномоченные органы — в первую очередь ФНС и ФТС — при существенных налоговых и таможенных долгах. Они активно участвуют в процессе: формируют реестр требований, инициируют оспаривание подозрительных сделок, контролируют распределение выручки и ход процедур (наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство).

К заявлению компании прикладывают финансовую отчетность, расшифровки задолженности, сведения об имуществе, а также документы, подтверждающие признаки неплатежеспособности. При подаче от кредитора или уполномоченного органа необходимо внести депозит 30 000 ₽ на вознаграждение временного управляющего и уплатить госпошлину. Суд проверяет реальность признаков банкротства и добросовестность сторон, предотвращая злоупотребления (например, попытки использовать процедуру для ухода от обязательств).

Компании доступны санационные механизмы: финансовое оздоровление и внешнее управление. Если восстановить платежеспособность невозможно, суд вводит конкурсное производство, в рамках которого имущество реализуется на торгах, а выручка распределяется по очередности. Раннее инициирование обычно увеличивает шанс на реабилитацию, поскольку активы еще не утратили стоимости, а бизнес-модель поддается корректировке.

Роль кредиторов: банки, МФО, поставщики, сотрудники

Кредиторы — движущая сила большинства банкротств. Они не только запускают процедуру, но и формируют повестку на собрании, утверждают управляющего, голосуют по ключевым вопросам и контролируют оспаривание сделок. Состав кредиторского пула обычно включает банки и МФО (кредитные договоры), поставщиков и подрядчиков (коммерческие долги), арендодателей, лизингодателей, а также сотрудников, имеющих задолженность по зарплате и компенсациям.

Банки и МФО чаще всего обладают наибольшими суммами требований и компетенциями в сопровождении процедур. Они аккуратно документируют просрочку, получают судебные акты и инициируют банкротство, когда видят риски потери ликвидности у должника. Обеспеченные кредиторы (с залогом) имеют особый порядок удовлетворения: выручка от продажи предмета залога направляется преимущественно на погашение их требований.

Коммерческие кредиторы — поставщики и подрядчики — инициируют процедуру, когда переговоры о реструктуризации не дали результата. Объединение требований нескольких поставщиков помогает преодолеть порог по сумме. Сотрудники, как правило, не достигают порога самостоятельно, но их требования относятся к приоритетным очередям удовлетворения, и они активно участвуют через профсоюзы или представителей, заявляя свои права.

Ключ к успеху кредитора — доказательная база: вступивший в силу судебный акт, сведения об исполнительном производстве, переписка о просрочке, акты сверок, документы о поставках и приемке. Правильная подготовка пакета ускоряет принятие заявления и снижает риск оставления без движения. На собрании кредиторы могут инициировать оспаривание подозрительных сделок, замену управляющего, утверждение плана реструктуризации или переход к конкурсному производству.

Взаимодействие между кредиторами строится по принципу пропорциональности и очередности. Конкурирующие интересы (например, залоговые и незалоговые) решаются в правовом поле процедуры. Конструктивная позиция и готовность к взвешенной реструктуризации часто повышают итоговые выплаты по сравнению с быстрыми, но конфликтными сценариями.

Полномочия ФНС и таможни как уполномоченных органов

Федеральная налоговая служба и Федеральная таможенная служба выступают уполномоченными органами по делам о банкротстве. Они инициируют процедуры при значительной просрочке по налогам, страховым взносам, пеням и штрафам (для ФНС) и по таможенным платежам (для ФТС). Их задача — защитить публичные интересы и обеспечить равенство всех кредиторов, включая государство.

Основания для подачи: наличие подтвержденной задолженности по обязательным платежам, просрочка, безуспешные меры взыскания (например, исполнительное производство, инкассо). Для граждан действует порог 500 000 ₽ и 3 месяца просрочки, для юрлиц — 300 000 ₽ и 3 месяца, если законом не предусмотрен иной размер. Уполномоченный орган раскрывает суду доказательства и может выступать активным участником собраний кредиторов.

В ходе процедур ФНС и ФТС пользуются всем набором прав кредитора: заявляют требования, дают заключения по сделкам, оспаривают операции, совершенные в предбанкротный период, и участвуют в утверждении плана реструктуризации. Часто именно позиция уполномоченного органа становится ключевой при оценке реальности финансового оздоровления или необходимости перехода к конкурсному производству.

Для должника взаимодействие с уполномоченными органами — важная часть стратегии. Корректно подготовленные расчеты, подтверждения уплаты текущих налогов, прозрачность имущества и снятие необоснованных начислений повышают шансы на конструктивный сценарий. При выявлении злоупотреблений уполномоченные органы инициируют привлечение контролирующих лиц к субсидиарной ответственности, чтобы компенсировать ущерб кредиторам и бюджету.

Итог: участие уполномоченных органов дисциплинирует процесс, повышает качество доказательной базы и снижает вероятность манипуляций с реестром требований. Это важный элемент баланса интересов в делах о несостоятельности.

Банкротство финансовых организаций: роль Банка России и АСВ

Для банков, НПФ, страховых компаний и некоторых иных финансовых институтов действуют специальные нормы. Ключевую роль играют Банк России и Агентство по страхованию вкладов (АСВ). Банк России выявляет признаки нестабильности, вводит временную администрацию, оценивает активы и при наличии оснований обращается в суд с заявлением о банкротстве кредитной организации (специальный закон о банкротстве кредитных организаций).

АСВ выполняет функции конкурсного управляющего (ликвидатора) банков, организует инвентаризацию, возврат активов и расчеты с вкладчиками и кредиторами в установленной законом очередности. Для страховщиков и НПФ регулятор также инициирует процедуру, а затем формируются механизмы защиты интересов клиентов: выплат страхового возмещения, перевода портфеля и т.д.

Инициирование банкротства в финансовом секторе направлено на системную стабильность: предотвращение паники, защиту вкладчиков и страхователей, сохранность расчетов. Процедуры здесь, как правило, оперативные и четко регламентированы. Роль регулятора — вовремя остановить ухудшение баланса, исключить вывод активов и обеспечить прозрачный расчет с кредиторами.

Кредиторы финансовых организаций — вкладчики, держатели полисов, контрагенты — защищены специальными механизмами: страхованием вкладов, резервами, отраслевыми фондами. Это снижает нагрузку на суды и ускоряет выплаты. Параллельно активно применяется оспаривание сделок по специальным основаниям для возврата активов в конкурсную массу.

Итог: в секторе финансовых организаций инициатива исходит в первую очередь от Банка России и АСВ, а последующие шаги выстроены так, чтобы максимально защитить клиентов и сохранить устойчивость финансового рынка.

Внесудебное банкротство через МФЦ: кто может инициировать и когда

Внесудебное банкротство — упрощенная процедура для граждан, которая проходит без суда через многофункциональные центры (МФЦ). Инициатором может быть только сам должник. Ключевые условия: суммарный долг в установленном законом диапазоне, отсутствие имущества для взыскания и окончание исполнительных производств с актом о невозможности взыскания. Если эти критерии соблюдены, МФЦ принимает заявление и запускает процесс.

Процедура длится 6 месяцев. В этот период кредиторы не вправе взыскивать долги во внесудебном порядке, а должник обязан сообщать о существенных изменениях имущественного положения. Если кредитор обнаружит имущество или докажет несоответствие условиям, он вправе инициировать судебное банкротство, что прекращает внесудебную процедуру. Цель формата — дать добросовестным должникам быстрый и экономичный способ освободиться от непосильных долгов.

Список долгов, подлежащих списанию во внесудебной процедуре, соответствует судебной: не списываются алименты, компенсация вреда жизни и здоровью, моральный вред, а также некоторые публичные обязательства. По завершении процедуры долги из списка, удовлетворяющие условиям, признаются погашенными. Повторное обращение возможно не ранее установленного законом срока.

Важно: если у должника появится ликвидное имущество или существенные доходы, МФЦ прекратит процедуру. Поэтому перед подачей следует провести объективную оценку своего имущественного положения и проконсультироваться со специалистом. Правильный выбор маршрута — внесудебный или судебный — экономит время и деньги и помогает избежать отказов и затяжных споров.

Итог: МФЦ — эффективный инструмент для граждан с небольшими долгами и отсутствием активов. Если условия не выполняются, остается судебная процедура — она гибче, но требует больше затрат и более сложной подготовки документов.

Порог задолженности и просрочка для подачи заявления о банкротстве

Порог и срок просрочки — ключевые фильтры, которые определяют право кредитора обратиться в суд и обязанность руководителя компании инициировать процедуру. Для юридических лиц кредиторский порог обычно составляет 300 000 ₽ при просрочке не менее 3 месяцев. Для отдельных категорий должников (стратегические предприятия, естественные монополии) порог выше — как правило, 1 000 000 ₽.

Для граждан и ИП право кредитора возникает при совокупной просрочке не менее 500 000 ₽ и задержке платежей от 3 месяцев. Требования должны быть подтверждены судебным актом, вступившим в законную силу. Сам гражданин или ИП может подать и при меньшей сумме долга, если объективно неплатежеспособен.

Отдельно действует внесудебный порядок через МФЦ: здесь учитывается диапазон суммы долга и статус исполнительных производств. Этот формат не доступен кредиторам — инициатором может быть только должник при строгом соблюдении требований.

Кроме суммы и просрочки суд анализирует структуру долга: есть ли текущие платежи (их нельзя включать в реестр), обеспечен ли долг залогом, какова доля штрафов и пеней. Чем качественнее подготовлена позиция по цифрам, тем меньше рисков оставить заявление без движения или получить отказ.

Для руководителей компаний порог не единственный критерий: обязанность подать заявление возникает при очевидной невозможности расчетов в полном объеме. Ожидание накопления «пороговой» суммы — риск для менеджмента: суд оценивает реальную экономику, а не формальные цифры на конкретную дату.

Обязанность руководителя подать на банкротство и ответственность за просрочку

Руководитель юридического лица обязан подать заявление о банкротстве в арбитражный суд, когда появляются признаки неплатежеспособности или недостаточности имущества, и дальнейшее удовлетворение отдельных требований приведет к нарушению прав других кредиторов. На практике это момент, когда кассовые разрывы и обязательства делают невозможным расчет по всем долгам в разумный срок.

Срок исполнения обязанности — оперативный: в течение месяца с момента выявления соответствующих обстоятельств. Промедление чревато серьезными последствиями. Во‑первых, возможна субсидиарная ответственность контролирующих лиц (руководителя, участников), если ущерб кредиторам вызван несвоевременной подачей или действиями по выводу активов. Во‑вторых, предусмотрена административная ответственность, включая штрафы и дисквалификацию за нарушение законодательства о банкротстве.

Суд оценивает комплекс факторов: динамику задолженности, картину платежей, сделки в предбанкротный период, попытки реструктуризации, полноту раскрытия информации. Если выявлена недобросовестность (например, выборочные платежи «своим», продажа активов ниже рынка, фиктивное дробление бизнеса), последствия для менеджмента усиливаются, в том числе за счет расширенной субсидиарной ответственности.

Лучший способ снизить риски — ранняя диагностика финансового состояния и сценарное планирование: переговоры с кредиторами, подготовка плана реструктуризации, отказ от рискованных сделок, корректное документирование кассовых разрывов. Своевременная подача заявления фиксирует прозрачную отправную точку для суда и кредиторов и демонстрирует добросовестность компании.

Важно помнить, что обязанность руководителя — не «формальность», а правовой инструмент защиты всех сторон. Он помогает предотвратить хаотичное «латание» долгов и перераспределение активов в ущерб добросовестным кредиторам.

Куда подавать: арбитражный суд по месту должника или МФЦ

Подсудность — фундаментальный процессуальный вопрос. Дела о банкротстве рассматривает арбитражный суд субъекта по месту нахождения юридического лица или по месту жительства гражданина/ИП. Для компаний определяется адрес по ЕГРЮЛ, для граждан — зарегистрированное место жительства. Нарушение подсудности ведет к возвращению заявления или передаче дела в надлежащий суд.

Заявления по внесудебной процедуре подаются в МФЦ по месту регистрации гражданина. Здесь суд не участвует: МФЦ проверяет формальные условия, публикует сведения и сопровождает процедуру. Если кредитор представит доказательства несоответствия, МФЦ прекратит процесс, а спор будет перенесен в арбитражный суд.

Для финансовых организаций действуют специальные правила и круг судов, учитывающих особый статус таких должников, а также участие Банка России и АСВ. В большинстве случаев заявления направляются по общим правилам, но с учетом специальных норм о порядке назначения управляющих и особенностях публичных уведомлений.

Практический совет: заранее проверить актуальность регистрационного адреса, подготовить подтверждение места жительства (для граждан), корректно определить место нахождения имущества и ключевые связи должника. Это избавит от задержек на старте и исключит формальные отказы.

Итог: правильная подсудность и выбор «канала» — суд или МФЦ — ускоряют запуск и уменьшают издержки. Ошибки на этом этапе легко исправимы, но отнимают драгоценное время инициатора.

Документы и доказательства, которые должен приложить инициатор

Сильная доказательная база — залог принятия заявления и эффективного старта процедуры. Перечень документов зависит от статуса инициатора и категории должника, но ряд позиций универсален: документы, подтверждающие долг, просрочку, безрезультатность взыскания и имущественное положение должника.

Если подает кредитор: вступивший в силу судебный акт (решение/приказ), документы об исполнительном производстве (постановления, акты о невозможности взыскания), договоры, акты сверок, переписка о просрочке, подтверждение уплаты госпошлины и внесения депозита на вознаграждение управляющего (25 000 ₽ для граждан/ИП, 30 000 ₽ для юрлиц). При наличии залога — документы о предмете залога и его оценке.

Если обращается должник-гражданин/ИП: паспорт, сведения о доходах и счетах, список кредиторов и должников, данные о браке и совместно нажитом имуществе, крупные сделки за последние годы, сведения о недвижимом и движимом имуществе, подтверждение депозита 25 000 ₽ и уплаты госпошлины. Для ИП добавляются выписки из реестров, отчетность и сведения о сотрудниках. Полнота и достоверность сведений критична — сокрытие активов ведет к отказу в списании долгов.

Если подает юрлицо: бухгалтерская отчетность, управленческие отчеты, реестр кредиторов, выписки по счетам, сведения о судебных спорах и обеспечительных мерах, крупные сделки, корпоративные решения, подтверждение депозита 30 000 ₽ и уплаты госпошлины. Руководитель должен обосновать признаки неплатежеспособности/недостаточности имущества и риски выбораочного удовлетворения требований.

В любом случае понадобятся публикации и уведомления в официальных источниках (включая специализированные реестры). Рекомендуется заранее подготовить электронные копии и структурировать пакет по чек‑листу суда — это ускорит процедуру и снизит количество запросов о предоставлении дополнительных документов.

Может ли коллектор или цессионарий инициировать банкротство должника

Да, если коллектор или иной цессионарий приобрел право требования по договору уступки (цессии), он становится новым кредитором и вправе инициировать банкротство на общих основаниях. Условие — надлежащее подтверждение перехода права: договор цессии, передаточные акты, уведомление должника, отражение замены кредитора в судебных актах и исполнительном производстве.

Для граждан и ИП действует общий порог: просроченный долг 500 000 ₽ и не менее 3 месяцев задержки. Для юрлиц — 300 000 ₽ и 3 месяца (если не применяются специальные пороги). Цессионарию также нужны подтверждения бесспорности долга: вступивший в силу судебный акт и материалы исполнительного производства. Без этих документов заявление, как правило, оставят без движения.

Суды внимательно относятся к добросовестности цессионария. Если уступка проведена незадолго до подачи заявления, при подозрительных условиях (номинальная цена, аффилированность, попытка давления), суд может критически оценить мотивы и проверить реальность долга. При выявлении злоупотребления правом возможны процессуальные санкции и отказ в принятии заявления.

В то же время легальный рынок взыскания — нормальная часть экономики, и переход прав требования помогает консолидировать долги и ускорять банкротные процедуры. Для должника ключевая задача — проверять документы о замене кредитора и корректно выстраивать линию защиты, в том числе оспаривать сомнительные уступки.

Итог: коллектор или цессионарий может подать заявление при наличии законных прав и доказательств. Качество документирования сделки цессии и соблюдение порогов — решающие факторы успеха.

Ограничения: кто не вправе инициировать и почему

Закон ограничивает круг заявителей и условия, при которых можно стартовать процедуру. Не вправе инициировать лица, чьи требования не подтверждены или носят текущий характер (возникли после введения процедуры). Также не подлежат учету для старта необоснованно спорные, неподтвержденные или не наступившие к сроку обязательства.

Кредитор с суммой долга ниже установленного порога и без необходимой просрочки не может обратиться в суд. Для граждан и ИП — это порог 500 000 ₽ и 3 месяца, для юрлиц — 300 000 ₽ и 3 месяца (если нет специальных норм). Внесудебное банкротство через МФЦ не может инициировать кредитор — только сам должник, соответствующий условиям.

В период действия моратория на возбуждение дел о банкротстве (если он вводится) инициирование со стороны кредиторов может быть временно ограничено. Исключения и детали такого режима устанавливаются отдельными нормативными актами. Нарушение режима моратория ведет к отказу в принятии заявления.

Нельзя использовать банкротство для злоупотреблений: давления на контрагента, уклонения от исполнения судебных актов или вывода активов. Суды пресекают такие попытки, оставляя заявления без движения или возвращая их. Для юрлиц важны полномочия подписанта: отсутствие корпоративного одобрения или неверная доверенность — основание для отказа в принятии.

Резюме: право подать заявление ограничено критериями суммы, просрочки, доказанности и добросовестности. Соблюдение этих рамок защищает участников оборота от манипуляций и обеспечивает эффективность процедуры.

Стоимость подачи: госпошлина и депозиты арбитражного суда

Инициатор несет стартовые расходы: госпошлина и депозит на вознаграждение управляющего. Для дел о банкротстве юридических лиц госпошлина обычно составляет 6 000 ₽. Для граждан и ИП пошлина, как правило, ниже (часто 300 ₽), но в любом случае актуальную сумму следует уточнять по Налоговому кодексу и реквизитам конкретного суда.

Депозит — обязательный платеж на счет суда для оплаты услуг управляющего. Для граждан и ИП — 25 000 ₽ (финансовый управляющий), для юридических лиц — 30 000 ₽ (временный управляющий на стадии наблюдения). Если инициатор — кредитор или уполномоченный орган, они вносят депозит при подаче заявления; при подаче должником депозит также обязателен.

Дополнительные расходы: публикации и уведомления в официальных источниках, внесение сведений в реестры, услуги оценщиков и аудиторов, вознаграждение представителей. Тарифы на публикации и реестровые записи устанавливаются регуляторами и площадками; их следует проверять на дату подачи.

Важно заложить бюджет не только на старт, но и на дальнейшее сопровождение: участие в собраниях, оценку и реализацию имущества, оспаривание сделок. Грамотное финансовое планирование помогает избежать пауз в процедуре и снижает конечные издержки.

Итог: стоимость старта предсказуема и относительно невелика по сравнению с масштабом долговых проблем. Правильная смета делает процесс управляемым и повышает вероятность успешного завершения — через реструктуризацию или законное списание непосильной задолженности.