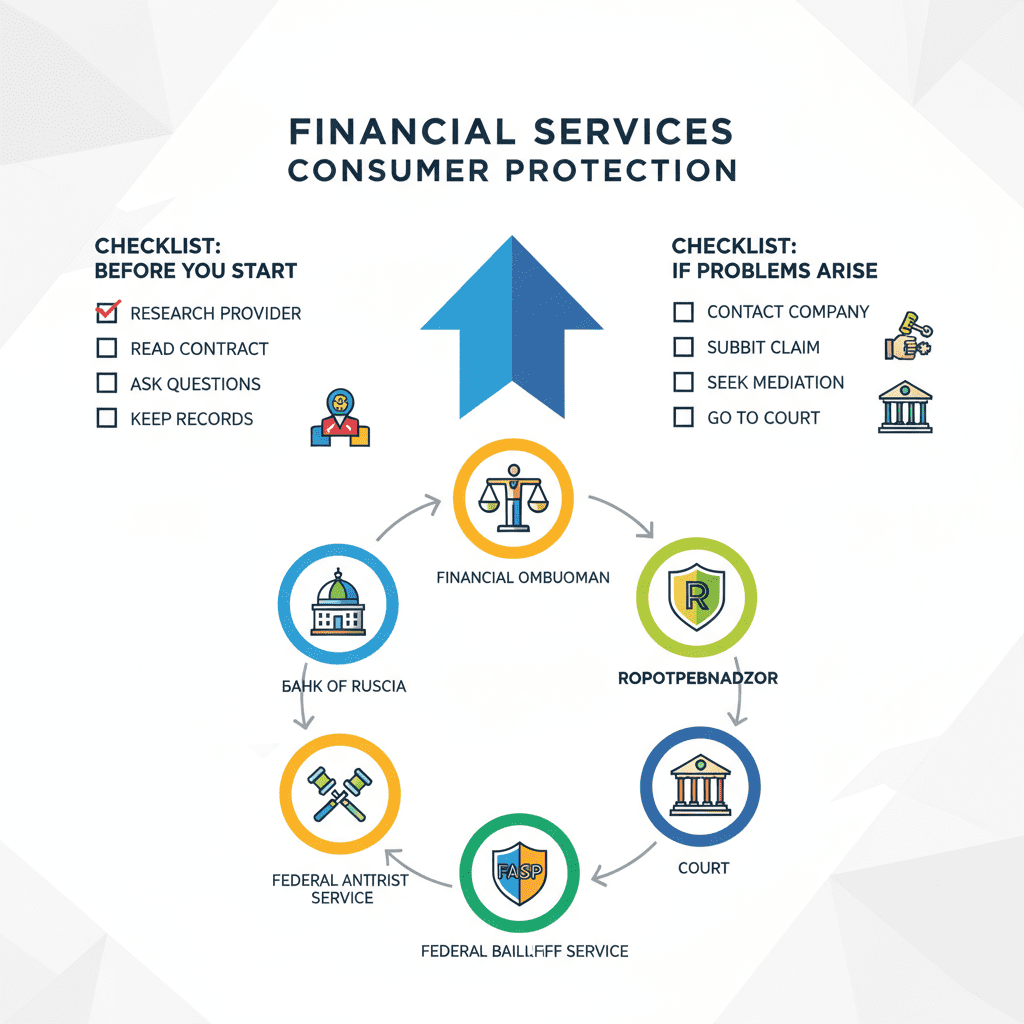

- Роль Банка России в защите прав потребителей финансовых услуг

- Финансовый уполномоченный: когда обязателен и как к нему обратиться

- Роспотребнадзор и финансовые услуги: в каких случаях поможет ведомство

- Как пожаловаться на банк, МФО или страховщика: пошаговый алгоритм

- Какие документы приложить к жалобе по финансовым услугам

- Сроки рассмотрения обращений: ЦБ, финомбудсмен, Роспотребнадзор, суд

- Куда жаловаться на коллекторов: ФССП и ответственность взыскателей

- Недобросовестная реклама и навязывание услуг: полномочия ФАС России

- Прокуратура и полиция: когда обращаться по фактам финансового мошенничества

- Судебная защита прав потребителей финансовых услуг: порядок и расходы

- Типичные нарушения в банках, страховых и МФО и как их доказать

- Права клиента при дистанционном обслуживании и переводах в России

- Как вернуть навязанную страховку и скрытые комиссии по кредиту

- Досудебное урегулирование споров с финансовыми организациями

- Как отслеживать статус жалобы через Госуслуги и сайты ведомств

- Полезные сервисы: ФинЗАЩИТА Банка России и горячие линии

Роль Банка России в защите прав потребителей финансовых услуг

Ключевая миссия регулятора

Банк России — это мегарегулятор финансового рынка, который устанавливает правила игры для банков, страховщиков, микрофинансовых организаций, НПФ и других участников. Он контролирует соблюдение требований к прозрачности продуктов, корректности договоров и порядку информирования клиентов. Через сервис «ФинЗАЩИТА» регулятор принимает обращения, анализирует практики продаж, пресекает навязывание услуг и вводит предписания по устранению нарушений.

Что именно контролируется

- Раскрытие полной стоимости кредита, условий страхования, комиссии и неустойки.

- Корректность рекламных материалов и сценариев продаж, в том числе дистанционных.

- Соблюдение прав при досрочном погашении, реструктуризации, перевыпуске карт, дистанционных переводах.

- Правомерность обработки персональных данных и взаимодействия с клиентами.

Регулятор применяет меры надзорного реагирования: от предписаний и штрафов до ограничений на отдельные операции. По итогам массовых жалоб Банк России выпускает официальные разъяснения и требования, чтобы недобросовестные практики были исключены у всех игроков.

Как устроено обращение через ФинЗАЩИТУ

Заявление подается онлайн, прикладываются договоры и скриншоты. Обращение регистрируется и направляется в организацию с контролем срока ответа. Если компания не реагирует, регулятор требует предоставить пояснения и подтверждения. Системные нарушения приводят к мерам воздействия, а клиент получает официальный ответ с аргументацией.

Важно: Банк России не подменяет суд и финансового уполномоченного, но помогает быстро остановить массовые или грубые нарушения и добиться корректного поведения финорганизации. Рекомендации регулятора часто становятся основанием для добровольного урегулирования спора.

Нормативная база и значимые гарантии

Права клиентов закреплены в законах о защите прав потребителей, о банках, о потребительском кредите, о национальной платежной системе, а также в специальных указаниях регулятора. Среди ключевых гарантий: право на полную и достоверную информацию, возможность возврата части услуг в «период охлаждения», запрет скрытых комиссий и введение стандартов дистанционного обслуживания. Эти нормы контролируются Банком России через постоянный надзор и тематические проверки.

Финансовый уполномоченный: когда обязателен и как к нему обратиться

Когда обращение обязательно

Финансовый уполномоченный — независимый механизм разрешения споров между гражданами и финансовыми организациями. Для большинства споров со страховщиками, банками, МФО, кредитными и потребительскими кооперативами, НПФ и управляющими компаниями обращение к финомбудсмену является обязательной досудебной стадией. Если пропустить эту процедуру, суд вернет иск без рассмотрения. Исключения ограничены и касаются категорий споров, не подпадающих под компетенцию уполномоченного или с участием организаций, не входящих в соответствующий реестр.

Что рассматривает финомбудсмен

- Страховые споры (ОСАГО, КАСКО, личные виды, инвестиционные полисы).

- Потребительские кредиты, вклады, переводы, навязывание платных опций.

- Ошибки в начислении процентов и комиссий, отказ в досрочном погашении.

- Дистанционные операции и претензии по незаконным списаниям.

Заявления от граждан подаются бесплатно. Решение выносится по документам, без очных заседаний. Практика показывает: корректно подготовленная претензия и пакет доказательств ускоряют урегулирование.

Порядок обращения

- Направьте претензию в финорганизацию и дождитесь ответа или истечения срока.

- Подайте заявление через личный кабинет на официальном сайте Финансового уполномоченного, приложите договор, переписку и расчеты.

- Отслеживайте статус: назначение рассмотрения, запросы документов, решение.

Решение финансового уполномоченного обязательно для исполнения. При неисполнении выдается удостоверение, которое подлежит принудительному исполнению службой судебных приставов. На практике это нередко быстрее, чем полноценный судебный процесс.

Если вас не устраивает решение, сохраняется право последующего обращения в суд. Но часто спор удается закрыть на этапе финомбудсмена, экономя время и расходы.

Роспотребнадзор и финансовые услуги: в каких случаях поможет ведомство

Зона ответственности

Роспотребнадзор обеспечивает государственный контроль за соблюдением Закона о защите прав потребителей, в том числе при оказании финансовых услуг. Ведомство реагирует на нарушения, связанные с недостоверной информацией, несправедливыми условиями договоров, нарушением правил дистанционной продажи и обработки персональных данных.

Типовые ситуации для обращения

- В договор включены навязанные услуги, скрытые комиссии, непонятные оговорки мелким шрифтом.

- Отказ принять претензию, затягивание ответа, игнорирование законных требований.

- Отсутствие полной информации о рисках и стоимости продукта до заключения договора.

- Нарушение порядка обработки персональных данных, передача третьим лицам без оснований.

Жалобы подаются через интернет-приемную ведомства или через портал госуслуг. Роспотребнадзор вправе проводить проверки, выдавать предписания и привлекать компании к административной ответственности. При массовых нарушениях возможно обращение в суд в защиту неопределенного круга потребителей.

Важно: если спор подпадает под компетенцию Финансового уполномоченного, ведомство может рекомендовать пройти обязательную досудебную процедуру. Однако при явных признаках недобросовестной практики Роспотребнадзор фиксирует нарушение и применяет меры независимо от индивидуального спора.

Что подготовить

Приложите копии договора, расчетов, переписку, скриншоты сайта или мобильного приложения, рекламу. Чем точнее описана ситуация и указаны нормы, тем быстрее инициируется проверка и выносится предписание об устранении нарушений.

Как пожаловаться на банк, МФО или страховщика: пошаговый алгоритм

Шаг 1. Зафиксируйте позицию

Соберите документы: договор, тарифы, уведомления, скриншоты операций, записи разговоров. Кратко сформулируйте суть нарушения и желаемый результат: возврат списаний, перерасчет, расторжение, компенсация.

Шаг 2. Направьте претензию в организацию

Подайте обращение через личный кабинет, электронную почту компании или офис. Сохраните подтверждение отправки. Укажите срок ответа и ссылку на правовые нормы (закон о защите прав потребителей, о потребкредите, о НПС). Это ускорит разрешение.

Шаг 3. Определите компетентный орган

- Финансовый уполномоченный — обязательная досудебная стадия для большинства споров с банками, МФО и страховщиками.

- Банк России — сигнал надзору о нарушении правил рынка и прав клиентов.

- Роспотребнадзор — нарушения Закона о защите прав потребителей и дистанционной продажи.

- ФАС России — недобросовестная реклама и навязывание услуг.

- ФССП — незаконные действия коллекторов.

- Полиция и прокуратура — мошенничество и уголовно наказуемые деяния.

Шаг 4. Подайте жалобу онлайн

Используйте личные кабинеты и официальные приемные. Приложите доказательства, опишите хронологию событий, укажите расчет суммы требований. Отслеживайте статус и отвечайте на запросы документов.

Шаг 5. Эскалация

Если ответ формален или нарушений не устранили, обжалуйте в вышестоящий орган, переходите к финансовому уполномоченному или в суд. Храните всю переписку — это усиливает позицию и позволяет взыскать штрафы и неустойку за неудовлетворение требований добровольно.

Совет: избегайте эмоциональных формулировок, используйте факты, даты, суммы, ссылки на нормы права. Это повышает вероятность быстрого и позитивного решения.

Какие документы приложить к жалобе по финансовым услугам

Базовый пакет

- Копия договора, полиса, заявления на услугу, графика платежей.

- Тарифы, условия программы лояльности, анкеты и согласия.

- Выписки по счету/карте, платежные поручения, чеки, квитанции.

- Скриншоты из мобильного приложения и интернет-банка, уведомления.

- Переписка по электронной почте и в чате, шаблоны ответов компании.

Доказательства нарушения

- Рекламные материалы, презентации продукта, запись звонка менеджера.

- Сравнение условий до и после подписания (если были изменения).

- Расчеты переплаты по кредиту, неправомерных комиссий и неустоек.

- Хронология событий: дата подключения услуги, списания, обращения.

Важно: удаляйте чувствительные данные третьих лиц, но оставляйте собственные идентификаторы, позволяющие однозначно сопоставить документы с вашим договором. Подписывайте файлы понятными именами.

Специфика отдельных споров

- Неавторизованные списания: заявление о несогласии, уведомление банку, детализация операции, выписка, скриншоты SMS/пуш-кодов.

- Страхование: полис, правила страхования, акты осмотра, расчеты страховой выплаты, отказ в выплате.

- Коллекторы: детализация звонков, записи разговоров, сообщения, данные о времени и частоте контактов.

Чем полнее пакет, тем меньше запросов придет от рассматривающего органа и тем быстрее будет принято решение по существу.

Сроки рассмотрения обращений: ЦБ, финомбудсмен, Роспотребнадзор, суд

Регулятор и ведомства

- Банк России: стандартный срок по обращениям граждан — до 30 дней календарных, возможна продленка при необходимости запроса документов.

- Финансовый уполномоченный: как правило, до 15 рабочих дней с даты получения полного комплекта; при сложных экспертизах — до 30 рабочих дней.

- Роспотребнадзор: до 30 дней по общему порядку рассмотрения обращений.

- ФАС России: предварительная проверка — 30 дней, затем возбуждение дела и рассмотрение по регламенту.

- ФССП по жалобам на коллекторов: до 30 дней с возможностью продления.

Судебные сроки

- Принятие иска: до 5 дней на решение вопроса о его судьбе.

- Рассмотрение мировым судьей: ориентир — до 1 месяца; районным судом — до 2 месяцев.

- Приказное производство: до 5 дней без вызова сторон.

- Упрощенное производство: до 2 месяцев по письменным доказательствам.

Сроки текут только при наличии полного комплекта документов. Если орган запрашивает пояснения, течение срока прерывается до получения ответа. Отслеживайте статусы в личных кабинетах и оперативно направляйте дополнения.

Если установленные сроки нарушены без объективных причин, подайте напоминание, жалобу руководителю или в вышестоящее ведомство. Фиксация просрочки пригодится для взыскания расходов и неустоек при судебном разбирательстве.

Куда жаловаться на коллекторов: ФССП и ответственность взыскателей

Кто контролирует взыскателей

Деятельность профессиональных коллекторских агентств контролирует Федеральная служба судебных приставов (ФССП). Все законно действующие агентства включены в специальный государственный реестр. За нарушение правил взаимодействия с должником предусмотрены штрафы, при систематических нарушениях — исключение из реестра.

Что запрещено взыскателям

- Звонки в запрещенное время, чрезмерная частота контактов, давление и угрозы.

- Раскрытие информации третьим лицам, публикации данных о долге.

- Визиты без согласования, вводящие в заблуждение представления о статусе взыскателя.

Закон ограничивает частоту контактов и время звонков. Допустимы только корректные способы коммуникации. Любые действия за пределами закона фиксируйте: детализация звонков, записи разговоров, фото- и видеоматериалы.

Как пожаловаться

- Установите, кто именно вам звонит: название агентства, ИНН, номер из реестра.

- Подайте жалобу в ФССП через онлайн-приемную, приложите доказательства нарушений.

- Параллельно уведомьте кредитора (банк, МФО) и потребуйте сменить способ взаимодействия.

Итог: при подтверждении нарушений ФССП привлекает агентство к ответственности, выдает предписание и контролирует исполнение. В тяжелых случаях материалы передаются в правоохранительные органы.

Недобросовестная реклама и навязывание услуг: полномочия ФАС России

Что контролирует антимонопольная служба

ФАС России надзирает за соблюдением законодательства о рекламе и конкуренции. В финансовом секторе это охватывает обещания «нулевых процентов» с мелкими оговорками, скрытые комиссии, маскировку услуг под «бесплатные опции», недостоверные сравнения с конкурентами.

Когда есть нарушение

- Существенные условия скрыты или поданы мелким шрифтом.

- Ставка или выгода зависят от условий, о которых умалчивают в рекламе.

- Рекламные обещания не подтверждаются фактическими тарифами и договорами.

ФАС России вправе выдать предписание прекратить распространение рекламы, назначить штраф и потребовать изменить материалы. При систематических нарушениях ведомство инициирует дела о нарушении антимонопольного законодательства.

Как действовать потребителю

Соберите макеты, скриншоты, запись эфира, ссылку на страницу, где была размещена реклама. Опишите, почему информация вводит в заблуждение и к каким потерям привела. Подайте заявление через официальную приемную, укажите контакты для связи и приложите подтверждения. Это поможет быстро пресечь недобросовестную практику и защитить других клиентов.

Прокуратура и полиция: когда обращаться по фактам финансового мошенничества

Признаки уголовно наказуемых деяний

Если деньги списаны без согласия, получены звонки от «службы безопасности» с требованиями назвать коды, или вас убедили перевести средства «на безопасный счет», налицо признаки мошенничества. В таких случаях необходимо обратиться в полицию. Прокуратура осуществляет надзор за законностью проверок и может потребовать от правоохранительных органов принять меры.

Что сделать немедленно

- Заблокируйте карту/счет и уведомьте банк о несанкционированной операции.

- Подайте заявление в полицию, приложите выписки, скриншоты, записи звонков.

- Направьте банку заявление о несогласии с операцией и требование провести расследование.

Чем быстрее вы уведомите банк, тем выше шанс на возврат средств при признаках неавторизованной операции. Отдельно зафиксируйте запрет на дистанционное взаимодействие до выяснения обстоятельств.

Роль прокуратуры

Прокуратура контролирует своевременность и полноту реакции правоохранительных органов. Если заявление в полиции проигнорировано, направьте обращение прокурору с приложением копии заявления и входящих номеров. Надзорное реагирование ускорит проверку и защитит ваши права.

Никогда не передавайте коды подтверждения и данные карт третьим лицам. Банк не запрашивает такие сведения по телефону. При любом сомнении завершите разговор и свяжитесь с банком по официальным каналам.

Судебная защита прав потребителей финансовых услуг: порядок и расходы

Когда идти в суд

Суд — следующий шаг, если не помогли претензия, обращение к Финансовому уполномоченному (когда это обязательно) и жалобы в надзорные органы. В иске сформулируйте требования: взыскание денег, признание условий недействительными, компенсация морального вреда, штраф за неудовлетворение требований добровольно.

Расходы и выгоды

По делам о защите прав потребителей истцы освобождаются от уплаты госпошлины. Можно взыскать судебные расходы: оплату экспертиз и представителя. Если компания отказалась удовлетворить законные требования до суда, суд взыщет штраф в пользу потребителя в установленном законом размере от присужденной суммы.

Порядок

- Подготовьте доказательства и расчет суммы иска.

- Соблюдите обязательный досудебный порядок, если он предусмотрен.

- Подайте иск по месту жительства или по месту заключения/исполнения договора — на выбор потребителя.

- Участвуйте в заседаниях, отвечайте на запросы суда, подавайте возражения своевременно.

Практический совет: приложите правовые позиции высших судов по аналогичным спорам. Это усиливает аргументацию и часто приводит к мировому соглашению на выгодных условиях.

Типичные нарушения в банках, страховых и МФО и как их доказать

Что встречается чаще всего

- Навязывание страхования или дополнительных платных опций при оформлении кредита.

- Скрытые комиссии за выдачу/сопровождение, не предусмотренные законом.

- Отказ в досрочном погашении, затягивание возврата переплаты.

- Непрозрачная ликвидация претензий по страховым случаям.

- Нарушения в микрозаймах: превышение предельной стоимости, агрессивные коммуникации.

Как собирать доказательства

- Зафиксируйте рекламу и условия до подписания: буклет, скриншоты, предложение менеджера.

- Сохраняйте все версии документов, в том числе электронные согласия.

- Ведите хронологию: дата, контактное лицо, содержание разговора, результат.

- При споре по страховой выплате — независимая экспертиза и детальный расчет ущерба.

Ключ к успеху — сопоставление обещаний и фактических условий. Если информация до заключения договора отличалась от реальных тарифов и ограничений, это основание признать практику недобросовестной и взыскать убытки.

Для МФО критично проверить соответствие ставки и итоговой переплаты установленным пределам, корректность начисления неустоек и законность взаимодействия с должником. Любое несоответствие фиксируйте документально — это ускорит решение в вашу пользу.

Права клиента при дистанционном обслуживании и переводах в России

Основные гарантии

Дистанционные каналы — интернет-банк, мобильное приложение, кол-центр — должны обеспечивать надежную идентификацию и безопасность. Клиент вправе получать полную информацию о комиссиях, лимитах и сроках исполнения платежей, а также оперативно блокировать доступ при подозрении на компрометацию данных.

Неавторизованные операции

Если вы обнаружили списание, которое не подтверждали, немедленно сообщите банку, направьте заявление о несогласии и требование расследования. При признаках компрометации средств аутентификации банк обязан провести проверку и при подтверждении несанкционированного характера операции вернуть деньги. Сохраняйте уведомления, коды, логи входов — это позволит установить обстоятельства.

Переводы через СБП и карты

- Проверьте реквизиты, Ф.И.О. получателя и сумму до подтверждения.

- При ошибочном переводе незамедлительно подайте запрос на отзыв и свяжитесь с получателем.

- Спорные списания по подпискам оспаривайте через банк-эмитент и поставщика услуги.

Никому не сообщайте одноразовые коды и данные карты. Сотрудники банков не запрашивают такие данные для «отмены операции». Безопасность подтверждения — общая обязанность клиента и банка, а спор решается по фактическим обстоятельствам.

Как вернуть навязанную страховку и скрытые комиссии по кредиту

Алгоритм возврата

- Зафиксируйте навязывание: переписка, сценарии продаж, чек-листы менеджера.

- Подайте заявление на отказ от услуги в установленный «период охлаждения» (как правило, не менее 14 календарных дней для личного страхования), потребуйте возврата премии.

- Требуйте исключить из расчета долга платные опции, не связанные с кредитом по закону.

- При отказе — жалоба регулятору, обращение к Финансовому уполномоченному, далее — суд.

Правовые опоры

Запрещено обусловливать выдачу кредита приобретением дополнительных услуг, если иное прямо не предусмотрено законом. «Комиссия за рассмотрение заявки», «за ведение ссудного счета» и иные подобные платежи неоднократно признавались незаконными судебной практикой. При возврате навязанного страхования учитывают дату подачи заявления, факт страховых случаев и объем оказанного покрытия.

Совет: запрашивайте альтернативу — кредит без страховки либо с независимым страховщиком. Отдельно фиксируйте, что отказ от допуслуг не влияет на решение о выдаче кредита. Эти записи пригодятся при споре.

Досудебное урегулирование споров с финансовыми организациями

Зачем это нужно

Досудебный порядок экономит время и деньги: многие вопросы решаются в переписке за 1–2 цикла. Кроме того, для ряда категорий он обязателен: без обращения к Финансовому уполномоченному суд вернет иск.

Как повысить шансы на успех

- Структурируйте требования: что нарушено, чем подтверждается, что вы просите и в какой срок.

- Приведите правовые нормы и судебные позиции по аналогичным спорам.

- Предложите компромисс: перерасчет, рассрочка, частичный отказ от штрафов.

- Формально вручите претензию и фиксируйте сроки ответа.

Если компания не реагирует либо дает формальные ответы, переходите к надзорным органам и финомбудсмену, сохраняя всю переписку. Это усилит позицию в суде и позволит взыскать штраф за отказ урегулировать спор добровольно.

Как отслеживать статус жалобы через Госуслуги и сайты ведомств

Где смотреть статусы

- Личный кабинет сервиса «ФинЗАЩИТА» Банка России — движения по обращению, запросы документов, итоговый ответ.

- Кабинет заявителя Финансового уполномоченного — регистрация заявления, стадия рассмотрения, решение.

- Онлайн-приемные Роспотребнадзора, ФАС России, ФССП — статусы и переписка внутри сервиса.

- Единый портал госуслуг — подача и контроль обращений, уведомления о смене статуса.

Практические советы

- Включите уведомления по электронной почте и в мобильном приложении.

- Своевременно отвечайте на запросы документов — сроки рассмотрения зависят от полноты пакета.

- Скачивайте промежуточные ответы и карточку обращения — пригодится для эскалации.

Если видите затяжку, направьте напоминание в систему, параллельно — жалобу руководителю ведомства. Зафиксированная просрочка станет аргументом при взыскании расходов и штрафов в суде.

Полезные сервисы: ФинЗАЩИТА Банка России и горячие линии

Что дает «ФинЗАЩИТА»

Платформа «ФинЗАЩИТА» Банка России — единая точка для подачи обращений по продуктам банков, страховщиков, МФО, НПФ и иных участников рынка. Здесь удобно формировать жалобу, прикреплять документы, получать запросы и финальные ответы. Сервис помогает сопоставить вашу ситуацию с типовыми нарушениями и подсказывает, куда обратиться дальше.

Горячие линии и консультации

У большинства ведомств и институтов финансового рынка есть контакт-центры и онлайн-консультации. Через них можно уточнить перечень документов, выбор юрисдикции и порядок действий. При указании контактов используйте только официальные каналы на сайтах Банка России, Финансового уполномоченного, Роспотребнадзора, ФАС России и ФССП. Для записи номеров и электронных адресов применяйте формат, позволяющий быстро проверить актуальность.

Совет: сохраняйте историю звонков и переписки с контакт-центрами как часть доказательственной базы. Короткая справка оператора с номером обращения нередко помогает ускорить рассмотрение дела.