- Что такое микрофинансовые организации и как они работают в России

- МФК и МКК: в чем разница и кому они выдают займы

- Плюсы микрозаймов: когда МФО действительно помогают

- Минусы микрозаймов: ключевые риски и подводные камни

- Процентные ставки и ПСК в МФО: сколько вы заплатите в итоге

- Условия и ограничения: максимальная сумма и срок микрозайма

- Требования к заемщику и документы для получения микрозайма

- Онлайн-займы в МФО: способы выдачи и идентификация клиента

- Просрочка по микрозайму: штрафы, коллекторы и влияние на кредитную историю

- Закон 151‑ФЗ и 353‑ФЗ: права заемщика и контроль ЦБ РФ за МФО

- Как выбрать надежную МФО: проверка в реестре Банка России

- Сравнение МФО и банковских кредитов: плюсы, минусы, условия одобрения

- Досрочное погашение микрозайма: как снизить переплату законно

- Пример расчета переплаты по микрозайму и эффективной ставки

- Безопасность данных в МФО: защита персональной информации и риски

- Альтернативы микрозаймам: рассрочка, кредитные каникулы, соцподдержка

- Частые ошибки заемщиков при обращении в МФО и как их избежать

Что такое микрофинансовые организации и как они работают в России

Микрофинансовые организации (МФО) — это легальные кредиторы, зарегистрированные в реестре Банк России, которые выдают небольшие суммы на короткие сроки. Они закрывают потребность в моментальных деньгах: оплатить лечение, закрыть кассовый разрыв до зарплаты, внести срочный платеж. В отличие от банков, МФО работают по упрощенным процедурам: меньше документов, быстрый скоринг, решение за 5–30 минут, выдача денег онлайн на карту или счет.

Бизнес-модель МФО строится на скоринговых алгоритмах: проверка анкеты, паспорта, данных из бюро кредитных историй (БКИ), антифрод-фильтров и открытых источников. За высокий операционный риск и частые просрочки в этом сегменте ставка выше банковской. При этом МФО обязаны раскрывать полную стоимость кредита (ПСК) и условия договора до подписания. Закон требует указывать ПСК в процентах годовых, а также общую сумму к возврату — это главные цифры, на которые стоит смотреть перед оформлением.

Деятельность регулируется законами 151‑ФЗ «О микрофинансовой деятельности…» и 353‑ФЗ «О потребительском кредите (займе)». Надзор осуществляет ЦБ РФ: ведет реестр, устанавливает предельные значения ПСК по сегментам, проверяет соблюдение раскрытия информации и порядка взаимодействия с должниками. Нарушение требований грозит штрафами и исключением из реестра.

Типовая линейка продуктов: «до зарплаты» (7–30 дней, 3–50 тыс. ₽), потребительские микрозаймы в рассрочку (3–24 месяца, 30–150 тыс. ₽), займы самозанятым и ИП (индивидуальные лимиты). Выдача возможна наличными в офисе, на карту, на счет или через переводы мгновенных платежей. С момента заключения договора МФО обязана передать информацию в БКИ, что влияет на кредитную историю — как в плюс при своевременной оплате, так и в минус при просрочках.

Прозрачность регулируется также стандартами раскрытия: на сайте должны быть тарифы, пример расчета ПСК, типовые формы договоров, правила обработки персональных данных. Клиент вправе получить график платежей, выписку по счету и перерасчет при досрочном погашении. Платежи принимаются без навязанных комиссий сверх оговоренных условий, а любые дополнительные услуги (страхование, СМС‑информирование) могут подключаться только с отдельного согласия.

МФК и МКК: в чем разница и кому они выдают займы

Сегмент МФО делится на два вида: микрофинансовые компании (МФК) и микрокредитные компании (МКК). Оба типа имеют право выдавать займы физическим лицам и бизнесу, но отличаются масштабом, источниками фондирования и требованиями к капиталу. У МФК более строгие нормативы собственных средств и отчетности; им разрешено привлекать средства физических лиц при соблюдении требований. МКК таких средств, как правило, не привлекают, опираясь на капитал владельцев и займы от юрлиц.

Для клиента различия заметны в продуктовой линейке и лимитах. МФК чаще предлагают большие суммы и длинные сроки (включая рассрочки на 12–24 месяца), более широкий набор способов выдачи и погашения. МКК сконцентрированы на коротких «займах до зарплаты» и локальном обслуживании через офисы. При этом обе категории обязаны соблюдать одинаковые правила по раскрытию ПСК, пределам начислений и взаимодействию с должниками.

Кому выдают займы: наемным сотрудникам, студентам, пенсионерам, самозанятым, ИП и малому бизнесу. Требования к заемщику гибкие: паспорт, постоянный источник дохода, положительная или нейтральная кредитная история. Одобрение возможно даже при «испорченной» истории, но стоимость займа будет выше, а лимит — ниже. По бизнес-направлению часто требуется подтверждение статуса (ИП/самозанятый), сведения о выручке и оборотах.

Проверить статус компании полезно перед подачей заявки: наименование и ИНН должны совпадать с данными в реестре Банк России. В договоре указываются полное наименование МФО, ОГРН, адрес, порядок расчетов и методы связи. Если организация не значится в реестре, сотрудничать с ней рискованно — велика вероятность нелегального кредитора.

В целом выбор между МФК и МКК зависит от нужной суммы, срока и сервиса. Нужна большая сумма с рассрочкой и дистанционными каналами погашения — чаще подойдет МФК. Важна скорость выдачи наличных «здесь и сейчас» — можно смотреть локальные МКК с офисом рядом.

Плюсы микрозаймов: когда МФО действительно помогают

Главное преимущество микрозаймов — скорость. Онлайн-заявка занимает 5–10 минут, решение приходит почти мгновенно, а деньги переводят на карту в течение часа. Это выручает при внезапных расходах: медицина, срочный ремонт, обязательные платежи. Минимальный пакет документов и лояльный скоринг позволяют получить средства тем, кому банк откажет из‑за небольшого стажа, отсутствия справок или «тонкой» истории.

Гибкость — второй сильный аргумент. Доступны разные суммы и сроки, есть опции реструктуризации, переносов дат платежей, пролонгаций (в рамках закона). Многие МФО работают 24/7, что удобно при кассовом разрыве в выходные. Выдача возможна на карту, счет, наличными; пополнение — через интернет‑банк, терминалы, СБП и партнерские сети. Прозрачность условий поддерживается раскрытием ПСК и примерами расчетов.

Для части клиентов МФО — инструмент выстраивания кредитной истории. Своевременно закрытый микрозайм отражается в БКИ и повышает скоринговый балл, что помогает в дальнейшем получить банковскую карту или кредит на лучших условиях. Невысокий лимит защищает от излишней долговой нагрузки, если подходить к займу как к краткосрочному мосту, а не постоянному источнику финансирования.

Еще один плюс — отсутствие залога и поручителей по большинству продуктов. Это снижает юридическую сложность сделки и экономит время. Удаленная идентификация через подтвержденные каналы упрощает процесс, но при этом сохраняет контроль за рисками и безопасность клиента.

И, наконец, МФО — это легальный рынок с надзором ЦБ РФ. Действуют ограничения на ставки и максимальную сумму начислений, ограничен порядок общения с клиентом при просрочке, обязательна публикация тарифов и правил. Эти защитные механизмы заметно улучшили качество услуг на рынке и снизили долю «серого» кредитования.

Минусы микрозаймов: ключевые риски и подводные камни

Высокая стоимость — главный минус. Даже при законодательно ограниченной дневной ставке итоговая переплата за короткий период может быть значительной. Если затянуть с возвратом, стоимость растет быстрее, чем по банковским продуктам. Микрозайм выгоден только при кратком пользовании и четком планировании даты погашения.

Короткие сроки — второй фактор риска. Продукты «до зарплаты» требуют дисциплины: небольшое смещение даты выплаты может привести к просрочке и штрафам. Пролонгации кажутся выходом, но на деле увеличивают переплату. Если просрочка заходит далеко, долг может быть переуступлен коллекторскому агентству, а информация попадет в БКИ.

Не всегда очевидные комиссии — еще один подводный камень. Закон обязывает включать все платные услуги в ПСК, но клиент сам должен проверить, нет ли платного СМС‑информирования, выпусков карт, платежных комиссий при погашении. Любые «добровольные» услуги подключаются только с отдельного согласия — их можно не брать.

Осторожность требуется и с онлайн‑мошенничеством: клоны сайтов, фишинг, «посредники», обещающие 100% одобрение за предоплату. Нелегальные кредиторы нарушают лимиты ПСК и правила взыскания, маскируясь под МФО. Спасает проверка в реестре и внимательное чтение договора.

Наконец, эмоциональный фактор. Доступность «быстрых денег» может провоцировать импульсивные решения. Если микрозаймы становятся постоянным источником финансирования текущих расходов, долговая нагрузка растет лавинообразно. Разумнее рассмотреть альтернативы: рассрочку у продавца, кредитку с льготным периодом, переговоры с банком о реструктуризации, социальные программы поддержки.

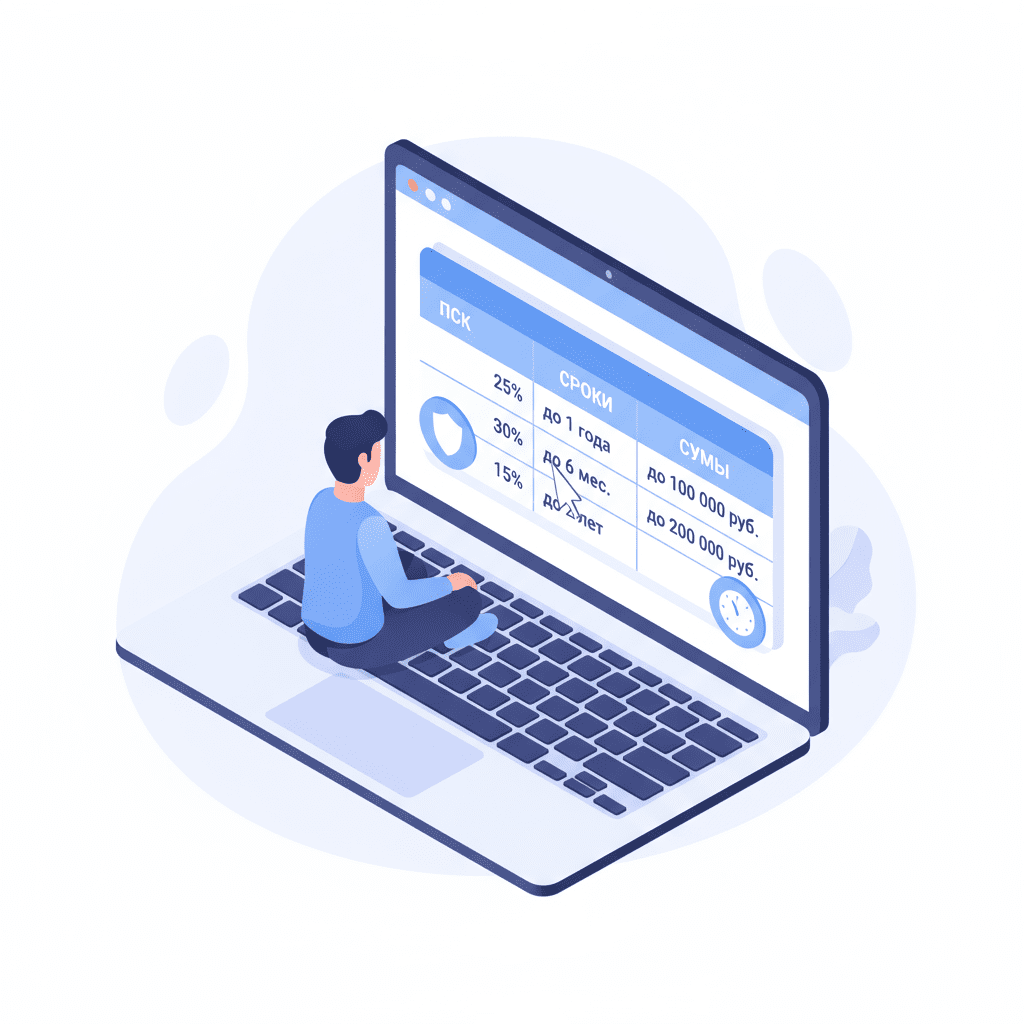

Процентные ставки и ПСК в МФО: сколько вы заплатите в итоге

Ставка в МФО чаще выражается в дневном процентаже, но ориентироваться следует на ПСК — показатель полной стоимости кредита в годовых. В ПСК включены проценты, комиссии, платные услуги и иные расходы заемщика по договору. МФО обязана заранее показать ПСК и итоговую сумму к возврату, исходя из выбранного срока и способа погашения.

Закон ограничивает пределы начислений. Дневная ставка не может превышать установленный максимум, а совокупная сумма процентов, неустоек и иных платежей по потребительскому микрозайму ограничена предельной планкой относительно выданной суммы. Кроме того, Банк России ежеквартально устанавливает предельные значения ПСК по категориям займов: МФО не вправе заключать договоры с ПСК выше этих значений.

Как считать реальную переплату: сравнивайте не «процент в день», а общую сумму рублей к возврату и ПСК для вашего срока. Обратите внимание, включены ли платежные комиссии сторонних сервисов, и есть ли бесплатные способы оплаты. Страховка и дополнительные сервисы подключаются только по вашему отдельному согласию и должны отражаться в ПСК; при отказе от них ПСК снижается.

При досрочном погашении проценты пересчитываются пропорционально фактическим дням пользования — это требование 353‑ФЗ. Если платите раньше графика, переплата уменьшается. При просрочке начисляется неустойка, но ее размер также находится под законодательно установленными ограничениями.

Вывод: безопасный ориентир — ПСК на вашем конкретном примере и четкое понимание «сколько рублей отдам и в какие даты». Все остальное — вторично.

Условия и ограничения: максимальная сумма и срок микрозайма

По закону микрозаймом считается займ, сумма которого не превышает установленный порог для этого сегмента. В потребительских продуктах МФО практикуют два основных формата: короткие займы «до зарплаты» (обычно 3–50 тыс. ₽ на 7–30 дней) и рассрочки/потребительские микрозаймы (30–150 тыс. ₽ на 3–24 месяца). Конкретные лимиты зависят от уровня риска, кредитной истории и внутренней политики МФО.

Первый займ часто выдается на минимальный срок и сумму, чтобы построить траекторию доверия. После 1–2 успешных закрытий лимит может увеличиваться. Общая сумма начислений по потребительскому микрозайму ограничивается законом: после достижения предельной планки проценты и неустойки перестают начисляться. Это не освобождает от возврата основного долга, но защищает от «снежного кома» переплат.

Сроки. Чем короче период, тем выше номинальная дневная ставка, но ниже абсолютная переплата в рублях. Для рассрочек ставка ниже, но суммарная переплата при длинном сроке может оказаться сопоставимой. В договоре должен быть график платежей (для займов с аннуитетом или частями) и дата окончательного расчета.

Пролонгация — продление срока по заявке клиента. Разрешается условиями конкретной МФО и в рамках ограничений закона. Продление обычно платное и увеличивает ПСК. Если понимаете, что не успеваете платить, выгоднее заранее согласовать реструктуризацию, чем уходить в просрочку или серийные пролонгации.

Проверяйте, есть ли минимальная/максимальная сумма единовременного платежа, платные ли способы оплаты, как рассчитываются проценты в праздничные и выходные дни. Прозрачные МФО подробно прописывают эти нюансы в правилах кредитования и FAQ на сайте.

Требования к заемщику и документы для получения микрозайма

Базовые требования: возраст от 18 лет, паспорт гражданина РФ, постоянная или временная регистрация, источник дохода. Подтверждение дохода справками чаще не требуется, но информация проверяется косвенно: по БКИ, цифровому следу, транзакциям по карте, запросам в внешние базы. Лояльные требования не отменяют ответственности: за недостоверные данные МФО вправе отказать и досрочно потребовать возврат по условиям договора.

Документы: паспорт (основной), иногда СНИЛС или ИНН, банковская карта для зачисления (на имя заемщика), номер телефона, e‑mail. Для самозанятых и ИП могут запросить подтверждение статуса и выручки. При выдаче наличными — согласие на фотоидентификацию.

Идентификация происходит по правилам 115‑ФЗ (ПОД/ФТ): проверка личности, сверка фото, верификация банковской карты небольшим списанием‑возвратом, иногда — видеоидентификация. Если подключена ЕСИА, возможна упрощенная удаленная идентификация через подтвержденную учетную запись. Любые биометрические и дистанционные проверки должны проводиться с вашего информированного согласия и защищенными каналами связи.

Кредитная история учитывается, но не является абсолютным барьером. Важнее текущая платежеспособность и честность анкетных данных. Регион проживания влияет на доступные способы выдачи и погашения (наличные/партнерские сети).

Совет: заранее подготовьте фото паспорта, проверьте доступ к интернет‑банку и корректность e‑mail/телефона — это ускорит одобрение и исключит ошибки в договоре и реквизитах платежей.

Онлайн-займы в МФО: способы выдачи и идентификация клиента

Большинство МФО работают полностью онлайн. Клиент заполняет анкету, подтверждает номер телефона и e‑mail, проходит идентификацию и подписывает договор простой электронной подписью (одноразовый код/смс) или усиленной квалифицированной подписью — в зависимости от регламента. Дистанционная модель экономит время и дает доступ к деньгам без визита в офис.

Способы выдачи: перевод на банковскую карту, зачисление на расчетный счет, мгновенные переводы через платежные шлюзы, наличные в офисе или у партнеров, реже — на электронный кошелек. При выдаче на карту проводится проверка, что карта принадлежит заемщику (3‑D Secure, микросписание, селфи с картой по внутренним правилам антифрода).

Идентификация: фото паспорта и селфи, видеоинтервью с сотрудником, проверка через государственные цифровые сервисы, верификация банковской карты. Для «повторников» идентификация упрощается — достаточно авторизации в личном кабинете и подтверждения кода.

Подписание договора: после согласования суммы и срока клиент видит итоговую сумму к возврату и ПСК, знакомится с правилами, ставит галочки согласия на обработку данных и подписывает договор кодом. Документы сохраняются в личном кабинете и приходят на e‑mail.

Получение и погашение: деньги приходят моментально или в течение банковского часа. Платежи принимаются картой, переводом по реквизитам, через СБП, наличными у партнеров. Выбирайте способы погашения без комиссии и с мгновенным зачислением в день оплаты — это снижает риск технической просрочки.

Просрочка по микрозайму: штрафы, коллекторы и влияние на кредитную историю

Если платеж не поступил вовремя, на сумму просрочки начисляется неустойка в пределах, установленных законом и договором. Параллельно МФО вправе напоминать о долге в рамках правил коммуникации. Первые 1–3 дня зачастую предоставляется «грейс» с минимальными последствиями, но это политика конкретной компании, а не обязанность.

Взаимодействие с должником регулирует 230‑ФЗ: не более 2 телефонных разговоров в неделю, не более 4 сообщений и 1 личной встречи; общение допустимо в установленные часы (как правило, утром до вечера без ночных звонков). Запрещены угрозы, давление на родственников и разглашение данных. Передача долга коллекторам возможна только агентствам, внесенным в реестр уполномоченного органа.

Кредитная история фиксирует факт просрочки уже после нескольких дней задержки. Чем дольше период, тем сильнее падение скорингового балла. Даже единичная просрочка на 30+ дней может осложнить одобрение банковских продуктов на 1–2 года. После урегулирования МФО обязана передать обновленные данные в БКИ, но «шрам» в истории сохраняется некоторое время.

Если ситуация сложная, просите реструктуризацию: перенос даты, уменьшение платежа с продлением срока, каникулы по договоренности. Это лучше, чем накопление штрафов и передача в взыскание. В крайнем случае кредитор обращается в суд, а принудительное исполнение ведет ФССП России.

Совет: платите заранее на 1–2 дня, учитывая возможные «задержки» в межбанке, и сохраняйте чеки. При споре они станут доказательством своевременной оплаты.

Закон 151‑ФЗ и 353‑ФЗ: права заемщика и контроль ЦБ РФ за МФО

151‑ФЗ определяет, кто может считаться МФО, порядок включения в реестр, требования к капиталу, стандартам раскрытия и взаимодействию с клиентами. 353‑ФЗ регулирует потребительский займ: форму договора, ПСК, право на досрочное погашение, порядок начисления процентов и неустоек, раскрытие полной информации до подписания. Ключевое право заемщика — знать заранее все платежи и погасить долг досрочно без штрафов с перерасчетом процентов.

ЦБ РФ осуществляет надзор: устанавливает предельные значения ПСК по категориям, контролирует соблюдение лимитов начислений, регламентирует информацию на сайтах МФО, проводит проверки и применяет меры воздействия. За грубые нарушения МФО могут быть исключены из реестра.

Клиент также защищен законом о коллекторах (230‑ФЗ) и о персональных данных (152‑ФЗ). Запрещены навязанные услуги без явного согласия, а плата за такие услуги должна быть учтена в ПСК. В договоре должны быть указаны реквизиты МФО, график платежей и способы коммуникации с клиентом.

Если ваши права нарушены, жалоба подается через интернет‑приемную Банк России или к финансовому уполномоченному по поднадзорным спорам. Всегда сохраняйте документы: договор, график, чеки, переписку — это база для досудебного урегулирования и защиты в суде.

Знание базовых норм помогает принять взвешенное решение и сразу отсечь недобросовестные практики: отсутствие ПСК, давления по телефону, скрытых комиссий и «золотых» пролонгаций.

Как выбрать надежную МФО: проверка в реестре Банка России

Первый шаг — проверка в официальном реестре Банк России. Сверьте наименование, ИНН/ОГРН, адрес и сайт. Совпадение данных — базовый маркер легального кредитора. Если компания отсутствует в реестре, не оформляйте займ — высок риск столкнуться с нелегальными практиками и завышенными начислениями.

Оцените прозрачность: наличие ПСК на главной странице продукта, типовых договоров, полного тарифного плана, примеров расчетов переплаты. Проверьте, как компания описывает пролонгации, реструктуризацию, взаимодействие при просрочке, — хорошие МФО пишут об этом открыто.

Сервис и безопасность: защищенное соединение сайта (https), личный кабинет с 2FA, понятные способы оплаты без комиссий, мгновенное зачисление платежей. Политика обработки персональных данных должна ссылаться на 152‑ФЗ, а согласия быть раздельными для разных услуг.

Смотрите на репутацию: отзывы клиентов на независимых площадках, наличие упоминаний о судимых практиках, упоминание о сотрудничестве с БКИ. Уточните, передает ли МФО данные в крупные бюро — это повышает ценность вашей истории при аккуратных платежах.

Сравнивайте ПСК, гибкость условий и общий чек‑лист: отсутствие навязанных опций, понятный график, бесплатные способы погашения, круглосуточная поддержка. Надежная МФО не обещает «одобрение 100%» и не берет предоплату за рассмотрение заявки.

Сравнение МФО и банковских кредитов: плюсы, минусы, условия одобрения

МФО выигрывают в скорости и простоте: минимум документов, короткий скоринг, деньги за час. Банки — в цене и лимитах: ниже ставка, больше сумма и срок. Если время терпит и есть стабильный доход, попытайтесь получить банковский продукт; МФО — инструмент для краткого разрыва.

Одобрение. Банки требуют подтвержденный доход, стаж, «толстую» кредитную историю; МФО лояльнее и могут одобрить при «тонкой» истории или нерегулярном доходе. Но чем выше риск, тем выше ПСК и ниже лимит у МФО. Банки чаще предлагают льготные периоды по кредитным картам и акции с пониженными ставками.

Стоимость. Даже при законных ограничениях микрозаймы дороже. Для горизонта 7–30 дней разница в рублях может оказаться приемлемой, но для сроков 6–12 месяцев банковский кредит почти всегда выгоднее. Страхование в банках часто снижает ставку, но его можно не подключать; в МФО допуслуги тоже опциональны и должны учитываться в ПСК.

Сервис. МФО дают мгновенную дистанционную выдачу и много каналов погашения. Банки предлагают экосистемы: зарплатные проекты, инвестиционные продукты, кешбэк. Выбор зависит от задачи: «закрыть срочно» — МФО; «занять крупно и надолго» — банк.

Риски. У МФО — высокий риск переплат при затяжках и пролонгациях. У банков — отказ при несоответствии требованиям и более сложная процедура. Оптимальная стратегия — сначала искать банковское решение, а МФО использовать как резервный вариант на короткий срок.

Досрочное погашение микрозайма: как снизить переплату законно

353‑ФЗ дает право погасить займ полностью или частично в любой день без штрафов и комиссий. Достаточно направить уведомление (в личном кабинете, по e‑mail или в офис) и внести деньги. Проценты пересчитываются по фактическим дням пользования — чем раньше закроете долг, тем меньше переплатите.

Полное досрочное погашение: запросите сумму к оплате «на дату Х», оплатите одним платежом свободным способом без комиссии. МФО обязана выдать справку об отсутствии задолженности и обновить данные в БКИ.

Частичное досрочное: внесите сумму сверх графика — она уменьшит тело долга и будущие проценты. Для займов с графиком можно выбрать: сократить срок или уменьшить платеж. Уточните логику перерасчета в правилах МФО.

Технические нюансы: платите в рабочее время и через каналы с моментальным зачислением, чтобы не получить «техническую просрочку» из‑за задержек. Сохраняйте чек, скрин платежа и письмо‑подтверждение от МФО. Если вам пытаются навязать комиссию за досрочное погашение — это нарушение, фиксируйте факт и жалуйтесь в Банк России.

Практический совет: если взяли займ на 30 дней, а деньги появились на 15‑й день, закрывайте сразу — экономия может составлять десятки процентов от изначально рассчитанных процентов.

Пример расчета переплаты по микрозайму и эффективной ставки

Предположим, вы берете 20 000 ₽ на 20 дней. Номинальная ставка — 0,8% в день. Проценты за период составят 20 000 × 0,008 × 20 = 3 200 ₽. Итого к возврату — 23 200 ₽. Этот пример иллюстрирует, почему важно смотреть на ПСК и срок: короткий займ дороже в процентах, но конечная переплата в рублях может быть приемлемой.

Если закроете на 10‑й день, проценты — 20 000 × 0,008 × 10 = 1 600 ₽; платить нужно 21 600 ₽. Экономия — 1 600 ₽ за счет досрочного погашения по 353‑ФЗ. При пролонгации на 10 дней переплата вырастет примерно на те же 1 600 ₽ (плюс возможная комиссия за продление, если она предусмотрена и включается в ПСК).

Эффективная ставка (ПСК) показывает годовую «ціну» с учетом всех платежей. Для приведенного займа ПСК будет высокой из‑за краткого срока: годование небольшой дневной ставки дает крупную цифру в процентах, хотя абсолютная переплата в рублях невелика. Сравнивайте предложения по ПСК в одной «весовой категории»: одинаковая сумма и срок — только так сравнение корректно.

Проверяйте, входят ли в расчет дополнительные услуги. Платное СМС‑информирование, выпуск карты, комиссии платежных систем должны быть отражены в ПСК, а при отказе — ПСК снижается. Всегда читайте индивидуальные условия и пример расчета на сайте МФО до подписания.

И помните о предельной сумме начислений по закону: даже при просрочке общий размер процентов и неустоек ограничен относительно тела займа — после достижения предела начисления останавливаются, но основной долг и базовые проценты до предела придется вернуть.

Безопасность данных в МФО: защита персональной информации и риски

МФО обрабатывают персональные данные по 152‑ФЗ: обязаны получить ваше согласие, обеспечить шифрование и ограничить доступ. Доступ к личному кабинету защищается паролем и кодом подтверждения, а передача данных идет по HTTPS. Надежная МФО использует антифрод‑системы, хранит журналы событий и не запрашивает лишних разрешений.

Основные риски: фишинговые сайты‑двойники, «посредники» с предоплатой, утечка данных на стороне клиента (вирусы, слабые пароли), компрометация банковской карты. Проверяйте адрес сайта, наличие сертификата, не переходите по ссылкам из подозрительных писем. Никому не сообщайте коды подтверждения и CVV карты.

Обработка биометрии и удаленная идентификация проводятся с отдельного согласия и только через защищенные каналы. Вы вправе отозвать согласие на маркетинговые рассылки и ограничить использование данных практиками, не связанными с исполнением договора.

Передавайте платежи через официальные каналы: личный кабинет, реквизиты в договоре, проверенные платежные сервисы. Сохраняйте чеки. При подозрении на мошенничество немедленно сообщите в службу поддержки МФО и банк‑эмитент карты.

Никогда не платите «за рассмотрение» или «за одобрение» — легальные МФО не взимают предоплату за сам факт подачи заявки.

Альтернативы микрозаймам: рассрочка, кредитные каникулы, соцподдержка

Перед оформлением микрозайма оцените альтернативы. Рассрочка у продавца часто равна 0% при условии своевременных платежей, стоимость для клиента скрыта в цене товара. Кредитная карта с льготным периодом позволяет погашать без процентов при полном закрытии до даты выписки. Если речь о покупках — рассрочка и кредитка нередко выгоднее микрозайма.

Если возникли трудности с действующим кредитом, обсудите с банком реструктуризацию: снижение платежа, продление срока, отсрочку части долга. В отдельных случаях законом предусмотрены кредитные каникулы для уязвимых категорий и при существенном падении дохода — уточняйте основания и порядок подачи заявления у кредитора.

Социальная поддержка: выплаты на детей, субсидии на ЖКУ, адресная помощь, региональные программы. Это прямые деньги без переплат — проверьте право на меры поддержки через официальные сервисы.

Для краткой ликвидности можно использовать овердрафт зарплатной карты, займы от работодателя или взаимопомощь в семье. Для предпринимателей — факторинг, кредитование оборотки у банков для ИП/самозанятых, гранты и микрозаймы институтов развития МСП.

Выбор инструмента зависит от срока и цели. Если нужна сумма на несколько дней — микрозайм уместен; если на месяцы — ищите долгий и дешевый источник.

Частые ошибки заемщиков при обращении в МФО и как их избежать

Ошибка №1 — смотреть только на «процент в день». Важно сравнивать ПСК и итоговую сумму в рублях для вашего срока. Всегда просите пример расчета «под вас» и проверяйте, включены ли комиссии.

Ошибка №2 — оформлять пролонгации подряд. Каждое продление увеличивает переплату. Лучше договориться о реструктуризации или частичном досрочном погашении.

Ошибка №3 — верить посредникам и платить предоплату «за одобрение». Легальные МФО не берут денег за рассмотрение заявки. Проверяйте компанию в реестре Банк России.

Ошибка №4 — игнорировать график и сроки зачисления платежа. Платеж в выходной через медленный канал может прийти на следующий день и стать просрочкой. Платите заранее и сохраняйте чеки.

Ошибка №5 — подавать десятки заявок за раз. Массовые запросы в БКИ снижают скоринговый балл и ухудшают условия. Планируйте: сначала сравнение, затем 1–2 точечные заявки.

Ошибка №6 — соглашаться на «пакеты услуг» без понимания. Страховка и платные уведомления необязательны. Откажитесь, если они не нужны.

Золотое правило: занимайте только на ясную и срочную цель, с четким планом погашения и подушкой на непредвиденные расходы.