- Как работают мошеннические схемы фирм по банкротству

- Признаки мошенников в банкротстве физических лиц

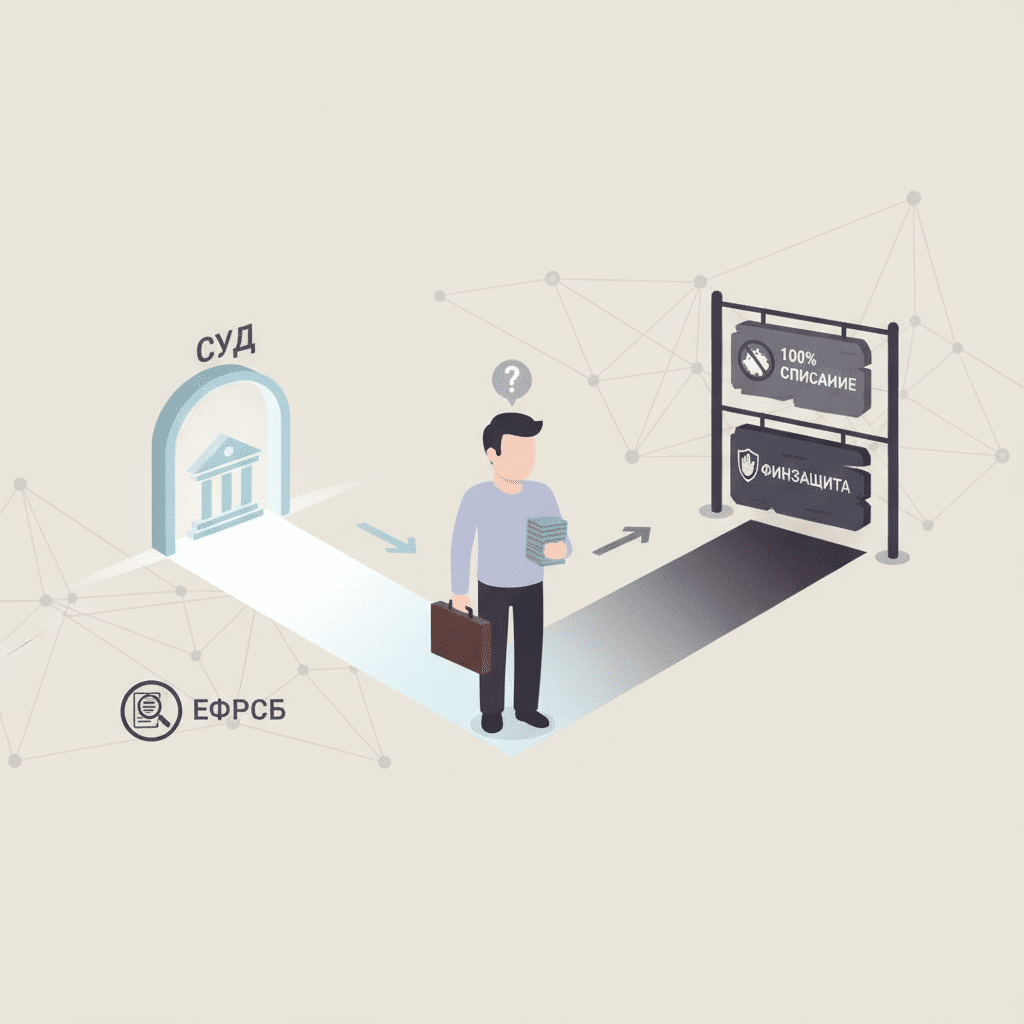

- Обещания «100% списания долгов» и нереальные сроки — как распознать

- Подмена банкротства «финансовой защитой» и абонентскими услугами

- Скрытые комиссии, навязанные допсоглашения и подмена договора

- Подставные арбитражные управляющие: как проверить СРО и ЕФРСБ

- Как проверить фирму по банкротству: ЕГРЮЛ, отзывы, судебная практика

- Законная процедура банкротства гражданина: этапы и реальные сроки

- Реальная стоимость банкротства в России: госпошлина, депозиты, публикации

- Как выбрать надежную фирму по банкротству: чек-лист и критерии

- Что делать, если вас обманули: претензия, чарджбэк, возврат денег

- Куда жаловаться на фирму по банкротству-мошенника: Роспотребнадзор, полиция, суд

- Ответственность за мошенничество при банкротстве: КоАП и УК РФ

- Профилактика рисков: безопасные альтернативы и официальные ресурсы

Как работают мошеннические схемы фирм по банкротству

Мошеннические проекты по «банкротству под ключ» строятся на агрессивном маркетинге, упрощённых обещаниях и подмене реальной юридической работы имитацией процесса. Чаще всего схема начинается с бесплатной «диагностики долгов», где любому человеку без анализа документов обещают списать все обязательства «за 3–4 месяца» и «без участия суда». Далее следует навязывание предоплаты и быстрый подпись договора с размытым предметом услуг.

Типичный конвейер обмана

- Лид-магниты: яркие объявления, обещания «стопа звонков» и «мировых соглашений с банками» уже завтра.

- Скрипты продаж: давление на страх и срочность — «завтра вы сможете попасть в реестр, а сегодня — последний день акции».

- Договор-«пустышка»: формулировки про «консультирование» и «подготовку обращений», но без чётких KPI, сроков и ответственности.

- Абонентка вместо дела: предлагают «финансовую защиту» — переадресацию звонков и шаблонные письма коллектору, которые не запускают процедуру банкротства.

- Распил платежей: всю сумму «съедают» комиссии, «регистрации в сервисах», «информационное сопровождение», а на судебную работу не остаётся ресурсов.

- Имитация активности: клиенту показывают «кабинет» с чек-листами и «прогрессом 80%», хотя заявление в суд не подано.

Через 3–6 месяцев выясняется, что просрочка выросла, исполнительные производства возобновлены, а «юристы» предлагают «доплатить за переход в суд». Схема зарабатывает на поточности и низкой юридической грамотности. Ключ к защите — верифицируемые действия: подача заявления в арбитражный суд, публикации в ЕФРСБ, назначение финансового управляющего и реальные судебные акты.

Чем заканчивается для клиента

- Потеря времени: долги и штрафы растут, срок давности по оспариванию сделок сокращается.

- Риск арестов: служба взыскания активизируется, включая списания с карт и аресты имущества.

- Двойные траты: после провала «абонентки» всё равно нужно идти к профильному юристу и проходить полноценную процедуру.

Любая законная схема банкротства гражданина — это только судебная (или строго установленная внесудебная через МФЦ при соблюдении условий). Всё остальное — маркетинговые упаковки, которые не имеют юридической силы.

Признаки мошенников в банкротстве физических лиц

Выявить недобросовестную «фирму по банкротству» помогает набор устойчивых маркеров. Чем больше совпадений, тем выше риск потерять деньги и время.

Красные флаги в предложении

- «Гарантируем 100% списание долгов» — исход дела решает суд, гарантии результата незаконны и невозможны.

- «Срок 2–3 месяца» — это противоречит типичным временным рамкам, связанным с публикациями, заседаниями и работой управляющего.

- Заниженная цена «всё включено» без расшифровки государственных расходов (депозит на вознаграждение управляющего, публикации, почтовые отправления).

- Отсутствие фамилии предполагаемого финансового управляющего и его СРО, невозможность проверки в ЕФРСБ.

- «Финансовая защита», «переговоры с банками», «заморозка долгов» вместо судебной процедуры.

Маркер в документах и коммуникации

- В договоре — «консультационные услуги» и «информационная поддержка», но нет обязательств по подготовке и подаче заявления в суд, участию в заседаниях, публикациям.

- Оплата — 100% предоплата «сегодня по акции», без рассрочки и без детального плана-графика.

- Нет реквизитов юрлица на сайте (ИНН/ОГРН), юридический адрес — коворкинг или почтовый ящик.

- На просьбу показать выигранные дела — скриншоты без ссылок на картотеку арбитражных дел.

- Подписывают не адвокаты/юристы по доверенности, а «менеджеры по работе с клиентами».

Попросите: номер дела в арбитражном суде, ссылку на публикации в ЕФРСБ, ФИО финансового управляющего и его СРО. Отказ или уход от ответа — повод прекратить переговоры.

Обещания «100% списания долгов» и нереальные сроки — как распознать

В законной процедуре суд оценивает добросовестность должника, состав и структуру долга, сделки за прошлые годы, наличие имущества и дохода. Никто не вправе гарантировать «100% списание» и «суперкороткий срок» — это противоречит сущности судебного разбирательства.

Почему «100%» — ложь

- Суд может отказать в освобождении от обязательств при злоупотреблениях, сокрытии активов, фиктивных займах.

- Отдельные долги не списываются по закону: например, алименты, компенсации вреда здоровью, некоторые штрафы.

- Кредиторы вправе оспаривать сделки и заявлять возражения — это влияет на итог.

Реальные ориентиры по срокам

- Подготовка документов и подача заявления — от 2 до 8 недель в зависимости от количества кредиторов и справок.

- Рассмотрение судом, введение процедуры и работа финансового управляющего — обычно от 6 до 12 месяцев, при сложности — дольше.

- Продажа имущества при наличии активов увеличивает срок на этап торгов и расчётов.

Мошенники используют «срок 2–3 месяца» как наживку, скрывая, что публикации в ЕФРСБ, уведомления кредиторов и судебные заседания физически занимают больше времени. Просите расписанный план: какие действия, в какие даты и какими документами подтверждаются. Нет плана — нет результата.

Подмена банкротства «финансовой защитой» и абонентскими услугами

Популярная уловка — предложить «финансовую защиту» за абонплату. Клиенту обещают остановить звонки и «заморозить» долги, пересылают шаблонные письма банкам и коллекторам. Такая услуга не запускает судебную процедуру, не приостанавливает начисление процентов и штрафов, не прекращает исполнительные производства.

Как это выглядит

- «Горячая линия юристов» принимает звонки кредиторов вместо клиента.

- Рассылка «претензий» без процессуальной силы.

- Отсутствие действий в арбитражном суде и публикаций в ЕФРСБ.

В результате должник теряет месяцы, наращивает задолженность и оказывается в худшем положении перед реальным банкротством. Иногда «абонентку» оформляют как «предподготовительный этап», а потом требуют доплату за «выход в суд».

Единственный легитимный путь урегулировать непосильные долги через списание — процедура банкротства, установленная законом, либо внесудебный порядок через МФЦ при соблюдении условий. Любые обходные «сервисы» — это маркетинг, а не право.

Скрытые комиссии, навязанные допсоглашения и подмена договора

Недобросовестные компании маскируют реальную цену за счёт «пакетов»: клиент платит «за банкротство», но в чек включают «регистрацию в сервисе», «курьерскую доставку», «личный кабинет», «юридическую профилактику» и иные позиции, не связанные с судом. Итог — десятки тысяч переплат при нулевом прогрессе по делу.

Как распознать подмену

- В договоре нет слов «подготовка и подача заявления в арбитражный суд», «участие в судебных заседаниях», «публикации в ЕФРСБ», «взаимодействие с финансовым управляющим».

- Есть допсоглашения, подписываемые «на месте» мелким шрифтом, где перечислены комиссии.

- Акты закрывают «услуги» через неделю после подписания — без результата.

Перед оплатой потребуйте детальную смету: государственные расходы (депозит управляющего, публикации, почта) отдельно, гонорар исполнителя — отдельно. В рамках закона о защите прав потребителей вы вправе отказаться от договора услуг в любое время, оплатив фактически понесённые исполнителем расходы, и требовать возврат переплаты. Навязывание допуслуг без согласия — нарушение, влекущее ответственность.

Подставные арбитражные управляющие: как проверить СРО и ЕФРСБ

Финансовый управляющий — ключевая фигура в деле гражданина. Его назначает суд из членов саморегулируемой организации (СРО). Мошенники часто называют «своего» управляющего, не давая проверить статус. Проверка занимает 5 минут и спасает от имитации.

Пошаговая проверка

- Запросите ФИО управляющего и его СРО до оплаты.

- Проверьте профиль в Едином федеральном реестре сведений о банкротстве (ЕФРСБ): статус, действующее членство в СРО, дисциплинарные меры, участие в делах.

- Сопоставьте данные с сайтом соответствующей СРО: включение/исключение, приостановление статуса.

- Посмотрите карточки дел на портале арбитражных судов по ФИО: реальные процессы, судебные акты, результаты.

Если «управляющий» не числится в реестрах, статус приостановлен или он отказывается от раскрытия данных — это критический сигнал. Назначение управляющего производится судом, а не «по договорённости фирмы». Любые «закрепления» — маркетинговая уловка.

Как проверить фирму по банкротству: ЕГРЮЛ, отзывы, судебная практика

Перед оплатой проверьте исполнителя по нескольким независимым источникам. Комплексная проверка снижает риск обмана и экономит бюджет.

Где и что смотреть

- ЕГРЮЛ/ЕГРИП: дата регистрации, учредители, лицензии не требуются, но важна история и виды деятельности.

- Картотека арбитражных дел: дела по банкротству с участием компании/представителей, их роль и результаты.

- ЕФРСБ: публикации по делам клиентов компании, соответствие дат и действий заявленным услугам.

- Договор и оферта на сайте: полные реквизиты, предмет услуг, ответственность, порядок расторжения и возвратов.

- Независимые отзывы: ищите подтверждения делами — номера процессов, ссылки на решения.

Важно, чтобы в договоре был персональный исполнитель, а не абстрактный «консультант». Попросите презентацию кейсов с гиперссылками на официальные ресурсы. Отсутствие судебной практики — признак, что компания продаёт абонентку, а не банкротство.

Законная процедура банкротства гражданина: этапы и реальные сроки

Банкротство гражданина проходит строго по нормам закона о несостоятельности (банкротстве). Процедура включает подготовку, судебное введение, работу финансового управляющего и завершение с освобождением от обязательств при добросовестности должника.

Базовые этапы

- Подготовка: сбор справок о долгах, доходах, имуществе, сделках, кредиторах; анализ рисков и перспектив; расчёт расходов.

- Подача заявления в арбитражный суд по месту регистрации должника с приложением полного пакета документов и подтверждением депозита вознаграждения управляющего.

- Принятие заявления и введение процедуры (реструктуризация долгов или реализация имущества) с назначением финансового управляющего.

- Публикации в ЕФРСБ, уведомление кредиторов, формирование реестра требований.

- Работа управляющего: анализ сделок, при необходимости — оспаривание подозрительных операций, инвентаризация имущества, торги.

- Завершение: отчёт управляющего, судебный акт о завершении и освобождении от обязательств, за исключением установленных законом категорий.

Для отдельных категорий должников возможен внесудебный порядок через МФЦ при строгом соблюдении условий, установленных законом (например, по сумме долга и отсутствию имущества, на которое можно обратить взыскание). Реальные сроки обычно составляют 6–12 месяцев и зависят от количества кредиторов, наличия имущества и загруженности суда.

Реальная стоимость банкротства в России: госпошлина, депозиты, публикации

Прозрачная смета — признак добросовестного подхода. Заранее разделяйте государственные расходы и гонорар исполнителя.

Обязательные расходы

- Депозит на вознаграждение финансового управляющего — фиксированная сумма, вносится на депозит суда при подаче заявления.

- Публикации в ЕФРСБ — оплачиваются за каждое сообщение; итоговая сумма зависит от числа публикаций в ходе дела.

- Почтовые расходы — заказные письма кредиторам и участникам дела.

- Оценка и торги — при наличии имущества, подлежащего реализации.

Гонорар представителя

- Подготовка заявления и сопровождение — фиксированный или комбинированный тариф.

- Допработы: участие в сложных заседаниях, оспаривание сделок, споры по исключениям из имущества.

Государственная пошлина по заявлению должника не взимается, действует льгота. Осторожно с «всё включено за копейки» — нередко такие цены скрывают отсутствие судебной части и превращаются в абонентку. Попросите детальный план-график оплат, привязанный к процессуальным вехам (подача заявления, введение процедуры, отчёт управляющего).

Как выбрать надежную фирму по банкротству: чек-лист и критерии

Надёжный исполнитель — это верифицируемые кейсы, понятный договор и прозрачная смета. Примените чек-лист, прежде чем оплачивать.

Чек-лист

- Репутация: реальные дела в картотеке арбитражных судов с участием компании/юристов.

- Договор: чёткий предмет (судебное банкротство), сроки, ответственность, порядок возвратов.

- Смета: отдельные строки государственных расходов и гонорара; отсутствие «пакетов абонентки».

- Команда: профильный юрист/адвокат, известный финансовый управляющий (ФИО, СРО, ссылки на реестр).

- Коммуникации: персональный менеджер и юрист, письменный план работ, регулярные отчёты с доказательствами (сканы подач, ссылки на ЕФРСБ).

- Этика: отсутствие обещаний «100%» и «за 2 месяца», честное обсуждение рисков.

Просите демонстрацию: номер последнего завершённого дела, публикации и судебный акт об освобождении от обязательств. Готовность показать — индикатор качества.

Что делать, если вас обманули: претензия, чарджбэк, возврат денег

Если оплатили, но услуги не оказаны или оказаны некачественно, действуйте по алгоритму. Соберите доказательства и соблюдайте досудебный порядок.

Алгоритм

- Претензия: направьте письменную претензию с описанием нарушений, требованием расторгнуть договор и вернуть деньги за вычетом фактических расходов, укажите срок возврата.

- Доказательства: договор, чеки/платёжки, переписка, записи звонков, отсутствие публикаций в ЕФРСБ, отсутствие поданных в суд документов.

- Чарджбэк: если платили картой — подайте заявление в банк-эмитент. Сроки и основания зависят от правил платёжной системы; как правило, инициировать нужно в пределах нескольких месяцев от операции. Приложите претензию и доказательства неоказания услуг.

- ЗоЗПП: требуйте неустойку за просрочку возврата и штраф 50% от суммы удовлетворённых требований за несоблюдение в добровольном порядке.

- Суд: иск о защите прав потребителей — госпошлина не уплачивается, можно рассматривать по месту жительства истца.

Не подписывайте акты «об оказании услуг», если по факту ничего не сделано. Любые подписи используйте только при наличии реальных процессуальных действий (подача в суд, публикации, заседания).

Куда жаловаться на фирму по банкротству-мошенника: Роспотребнадзор, полиция, суд

Защита права потребителя и пресечение мошенничества возможны через несколько каналов. Параллельные обращения повышают шанс на результат.

Куда и зачем

- Роспотребнадзор — проверка соблюдения закона о защите прав потребителей, навязывания допуслуг, введения в заблуждение.

- Полиция (заявление о преступлении) — при признаках хищения средств обманом (мошенничество), фиктивных документов, подделок.

- Прокуратура — надзор за органами, координация проверок, перенос материалов в уполномоченные структуры.

- Суд — взыскание денежных средств, неустойки, штрафа, компенсации морального вреда.

- ФАС — жалоба на недостоверную или агрессивную рекламу.

- СРО управляющего — если фигурирует конкретный финансовый управляющий с нарушениями.

К обращению приложите договор, платежные документы, переписку, скриншоты рекламы, доказательства отсутствия судебных действий и публикаций. Чёткая доказательная база ускоряет проверку и повышает вероятность наказания нарушителя.

Ответственность за мошенничество при банкротстве: КоАП и УК РФ

Недобросовестные «посредники» и участники процедур рискуют административной и уголовной ответственностью. Квалификация зависит от фактических действий и умысла.

Административная ответственность (КоАП)

- Введение потребителя в заблуждение, навязывание дополнительных услуг, нарушение прав потребителей — штрафы для должностных и юридических лиц.

- Нарушение законодательства о рекламе — штрафы за недостоверные обещания «100% списания» и «гарантированных сроков».

Уголовная ответственность (УК)

- Мошенничество (ст. 159) — хищение денег путём обмана или злоупотребления доверием.

- Причинение имущественного ущерба без признаков хищения (ст. 165) — при причинении вреда путём обмана без завладения.

- Неправомерные действия при банкротстве (ст. 195), преднамеренное (ст. 196) и фиктивное банкротство (ст. 197) — для должника и причастных лиц.

- Подделка документов (ст. 327) — при использовании фальшивых доверенностей, справок.

Фиксируйте всё: договор, платёжные документы, переписку, аудиозаписи, отсутствие действий в суде. Это база для привлечения виновных и возврата средств.

Профилактика рисков: безопасные альтернативы и официальные ресурсы

Лучший способ избежать мошенников — заранее понимать легальные опции и проверять информацию на первоисточниках. Используйте только официальные ресурсы и проверенных исполнителей.

Что можно сделать до банкротства

- Переговоры с кредиторами: реструктуризация, изменение графика, отсрочки.

- Рефинансирование при сохранении платёжеспособности.

- Оценка имущества и сделок на предмет рисков оспаривания — до подачи заявления.

Где проверять факты

- ЕФРСБ — публикации по делам, статусы процедур, уведомления.

- Картотека арбитражных дел — процессуальные документы и судебные акты.

- ЕГРЮЛ/ЕГРИП — регистрационные данные исполнителя.

- Сайты СРО арбитражных управляющих — статус, дисциплинарные меры.

Планируйте бюджет и сроки, требуйте прозрачного договора и сметы, проверяйте каждое обещание по открытым реестрам. Это простые действия, которые защищают от большинства мошеннических схем.