- Перечень обязательных расходов при банкротстве в арбитражном суде

- Госпошлина за заявление о банкротстве: размер, реквизиты, льготы

- Депозит суда на вознаграждение арбитражного управляющего: как внести

- Публикации в ЕФРСБ и печатном издании: сроки, порядок, тарифы

- Почтовые расходы на уведомление кредиторов и участников процесса

- Оценка имущества должника и расходы на хранение активов

- Организация торгов: услуги оператора и стоимость участия

- Судебные издержки: экспертизы, переводы, копии, командировки

- Текущие платежи в деле о банкротстве: очередность и источники

- Кто оплачивает обязательные расходы при недостатке средств должника

- Обязательные расходы гражданина и юридического лица: ключевые отличия

- Банкротство индивидуального предпринимателя: обязательные платежи

- Сроки оплаты обязательных расходов и последствия пропуска

- Отсрочка или рассрочка госпошлины: основания и порядок получения

- Как сократить обязательные расходы без риска отказа суда

- Траты, не относящиеся к обязательным, и случаи отказа в возмещении

- Документы для подтверждения и последующего возмещения расходов

- Возврат неиспользованного депозита и перерасчет вознаграждения управляющего

- Налоговые вопросы: НДС и учет обязательных судебных расходов

- Судебная практика и позиции Верховного суда по распределению расходов

- Чек-лист обязательных платежей перед подачей заявления в арбитраж

Перечень обязательных расходов при банкротстве в арбитражном суде

Обязательные расходы в деле о банкротстве — это затраты, без которых арбитражный суд не примет заявление и не позволит двигаться процедурам. Их состав определён законом о несостоятельности и разъяснениями Верховного суда. Эти платежи имеют приоритетное значение: они удовлетворяются вне очереди из имущества должника, а при недостатке средств могут быть возложены на заявителя или иных причастных лиц по определению суда.

Базовый набор включает: уплату госпошлины, внесение депозита на фиксированное вознаграждение арбитражного управляющего (финансового управляющего у граждан, временного — у компаний), оплату публикаций в ЕФРСБ, почтовые отправления участникам, расходы на оценку и хранение имущества, организацию торгов на электронной площадке, а также судебные издержки (экспертизы, переводы, копирование, командировки представителей). Каждая категория имеет собственные сроки, тарифы и документальные требования для последующего возмещения.

Часть расходов носит разовый характер (например, госпошлина и депозит перед подачей заявления), другая — возникает на каждом этапе: введение процедуры, сообщение о торгах, уведомления кредиторов, подготовка и реализация лотов. Планирование бюджета по делу на старте снижает риск приостановок и отказов в процессуальных действиях. Управляющий обязан подтверждать экономическую целесообразность расходов, выбирать рыночные условия и получать одобрение кредиторов, когда это требуется законом.

Важно понимать, какие затраты возмещаются из конкурсной массы, а какие нет. Обязательные расходы прямо вытекают из требований закона и процессуальных актов суда. Прочие траты (маркетинг сверх предусмотренного, консультанты без утверждения, сервисы «по желанию») могут быть признаны излишними и не подлежат покрытию за счёт должника. Суд оценивает связь платежа с целями процедуры, разумность стоимости и наличие первичных документов.

Ключевые источники правового регулирования: Арбитражный процессуальный кодекс, Налоговый кодекс (госпошлина, отсрочка/рассрочка), закон о несостоятельности (статус и вознаграждение управляющих, очередность и текущие платежи), подзаконные акты по торгам и публикациям. Системный учёт и своевременная оплата обязательных расходов ускоряют процедуру и минимизируют риск персональной ответственности заявителя.

Госпошлина за заявление о банкротстве: размер, реквизиты, льготы

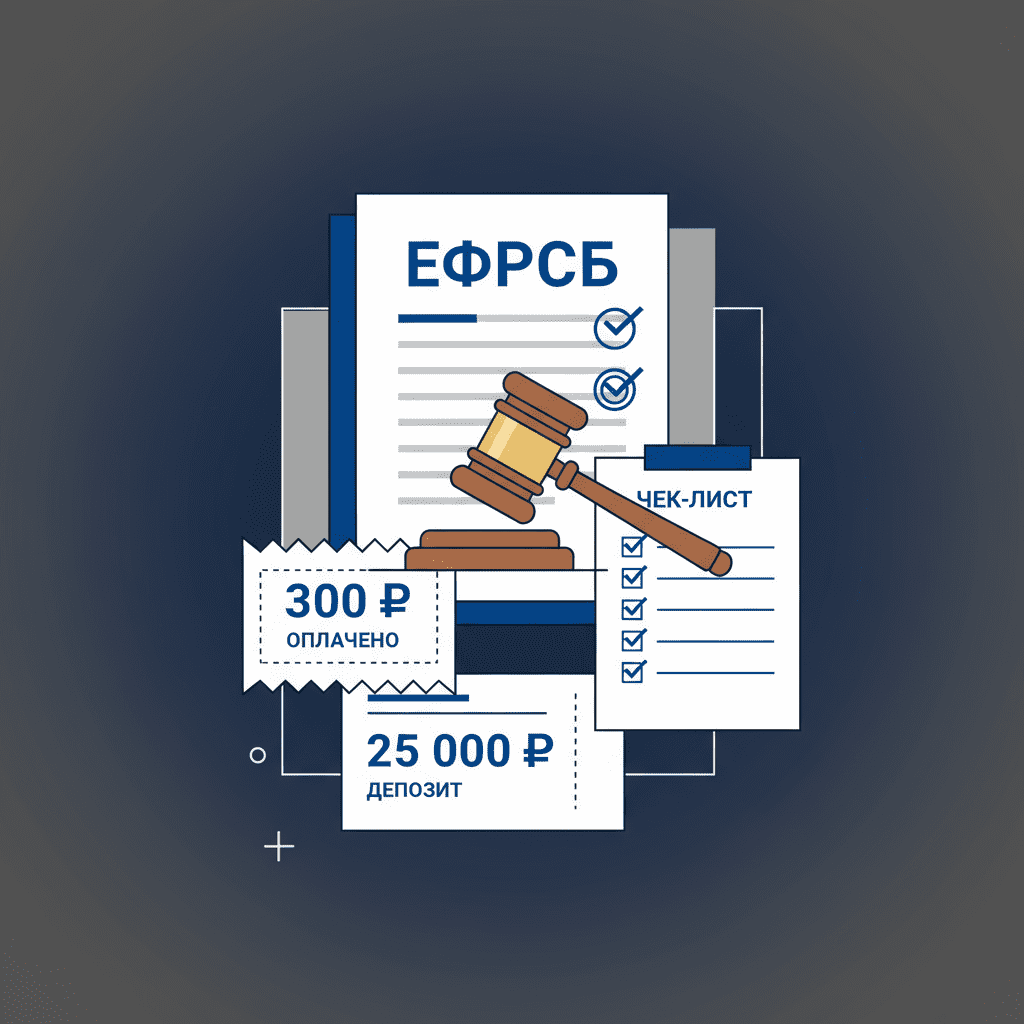

Госпошлина за подачу заявления о признании должника банкротом в арбитражный суд составляет 300 рублей. Это специальная ставка Налогового кодекса для дел о несостоятельности, применяемая как к заявлениям граждан, так и организаций, включая заявления кредиторов и уполномоченных органов. Платёж подтверждается платёжным поручением с отметкой банка или квитанцией при наличной оплате.

Реквизиты берутся из информации арбитражного суда субъекта, куда подаётся заявление: получатель (УФК), ИНН/КПП, счёт, банк получателя, КБК, ОКТМО, статус плательщика. Неправильные реквизиты приводят к возврату заявления без рассмотрения. В назначении платежа указывают: «Госпошлина за подачу заявления о признании банкротом [Ф.И.О./наименование должника]» и номер дела (если известен на момент доплаты).

Существуют категории лиц, освобождённые от госпошлины или имеющие право на отсрочку/рассрочку/уменьшение (льготы предусмотрены Налоговым кодексом и процессуальными нормами). При затруднительном финансовом положении заявитель вправе ходатайствовать об отсрочке или рассрочке уплаты с приложением документов о доходах, составе семьи, медицинских и иных значимых расходах. Суд оценивает доказательства и выносит определение.

При подаче пакета документов через «Мой арбитр» прикладывают электронный образ платёжки либо указывают УИН, если он сформирован. Если пошлина уплачена в большем размере или заявление возвращено без рассмотрения, плательщик вправе вернуть или зачесть сумму по правилам Налогового кодекса, подав заявление в налоговый орган с приложением подтверждений и судебного акта.

Практический совет: оформляйте платёж заблаговременно, сверяйте КБК и ОКТМО, сохраняйте оригинал документа. Платёж должен быть совершен именно заявителем (или его представителем с указанием назначения), иначе возможны вопросы у суда при проверке соответствия ст. 125 АПК о приложениях к заявлению.

Депозит суда на вознаграждение арбитражного управляющего: как внести

Депозит — обязательный платёж на счёт арбитражного суда для обеспечения фиксированного вознаграждения управляющего. Без подтверждения его внесения заявление, как правило, возвращается. Размер зависит от статуса должника и стадии: для граждан — 25 000 руб. фиксированного вознаграждения финансового управляющего за процедуру; для юридических лиц при введении наблюдения — 30 000 руб. фиксированного вознаграждения временного управляющего. Конкретные суммы установлены законом о несостоятельности и подзаконными актами.

Порядок внесения: на сайте суда опубликованы реквизиты депозитного счёта (получатель, назначение «Депозит на вознаграждение арбитражного управляющего по делу о банкротстве [Ф.И.О./наименование должника]»). Платёж производит заявитель. К заявлению прикладывается подтверждение: платёжное поручение с банковской отметкой или приходный кассовый ордер при наличной оплате. Назначение платежа должно позволять однозначно идентифицировать дело, иначе суд может потребовать уточнений.

Если предполагаются две процедуры у гражданина (реструктуризация долга и реализация имущества), депозита в 25 000 руб. достаточно для старта, дальнейшее вознаграждение формируется из конкурсной массы и процентов от фактически поступивших средств. При переходе между процедурами вопрос о вознаграждении решается определениями суда в рамках отчёта управляющего.

Возврат излишне внесённого депозита возможен по определению суда при прекращении производства по делу, завершении упрощённой процедуры или отсутствии оснований для распределения суммы управляющему. В этом случае средства возвращаются плательщику на основание его заявления в канцелярию с приложением реквизитов и судебного акта.

Практика показывает, что наиболее частые ошибки — перевод на бюджетный, а не депозитный счёт; отсутствие чёткого назначения; перечисление третьим лицом без указания связи с заявителем. Корректное оформление депозита ускоряет принятие заявления и исключает технические возвраты.

Публикации в ЕФРСБ и печатном издании: сроки, порядок, тарифы

Основной канал раскрытия сведений по банкротству — Единый федеральный реестр сведений о банкротстве (ЕФРСБ, «Федресурс»). Публикации делают заявитель/управляющий в установленные законом сроки: о принятии заявления, введении процедуры, формировании реестра требований, проведении торгов, итогах реализации и иных значимых событиях. Непубликация в срок влечёт процессуальные риски и возможные расходы на восстановление прав участников.

Порядок: регистрируется личный кабинет, подтверждаются полномочия, формируется сообщение по утверждённой форме и направляется через интерфейс с приложением документов. Услуги оператора ЕФРСБ платные; тарифы устанавливает оператор и включают НДС. Стоимость публикации зависит от типа сообщения и может отличаться для разовых и пакетных размещений. Актуальные тарифы следует проверять в момент размещения, так как они периодически корректируются.

Печатная публикация в специализированном издании ранее была обязательной для ряда сообщений, однако законодательство переориентировало раскрытие в ЕФРСБ. Суд вправе дополнительно обязать к размещению в печати при необходимости расширенного информирования. В случае добровольного размещения ориентируйтесь на действующий прайс выбранного издания и технические требования к макету и объёму текста.

Сроки: обычно сообщения направляются в течение 3 рабочих дней с даты события (введение процедуры, назначение управляющего, завершение торгов и т.п.). Объявления о торгах публикуются заблаговременно — с учётом минимальных интервалов между раундами и датами подачи заявок. Пропуск сроков публикации может стать основанием для переноса торгов или оспаривания их итогов, а также для взыскания дополнительных расходов.

Для последующего возмещения затрат храните подтверждения: счёт, акт/квитанцию об оплате публикации, электронные номера сообщений, скриншоты, служебные записки управляющего о необходимости размещения. Экономить на обязательных публикациях недопустимо: они обеспечивают публичность и права кредиторов, а также защищают результаты торгов от процессуальных возражений.

Почтовые расходы на уведомление кредиторов и участников процесса

Уведомление всех известных кредиторов и участников — процессуальная обязанность. На практике используются заказные письма с уведомлением о вручении и описью вложения. Это обеспечивает доказуемость отправки и содержания. Письма направляются по адресам из ЕГРЮЛ/ЕГРИП, договорам, судебным делам, а также по адресам, которые сообщили сами кредиторы.

Какие отправления считаются разумными: уведомления о принятии заявления, введении процедуры, дате судебных заседаний, запросы документов, направления отчётов управляющего, уведомления о включении требований в реестр, об отказе, о торгах и итогах реализации. Каждая отправка фиксируется квитанцией, описью и уведомлением; при электронном документообороте — подтверждением доставки через систему.

Расходы включают почтовые тарифы, конверты, печать материалов. Для оптимизации формируют сводные отправления, но без ущемления прав адресатов. Важно соблюдать актуальность адресов: возврат корреспонденции по причине неправильного адреса — частая причина процессуальных споров и лишних расходов. При невозможности уведомления по почте управляющий использует альтернативные каналы, предусмотренные законом (ЕФРСБ, публикации, закреплённые способы связи).

Для возмещения почтовых затрат нужны первичные документы: кассовые чеки или реестры Почты России, описи вложения, уведомления о вручении/возврате, служебные записки управляющего о необходимости рассылки, а также реестр отправлений по делу. Суд оценивает объём и целесообразность рассылок, сопоставляя их с этапами процедуры.

Совет: ведите электронный реестр корреспонденции с указанием даты, адресата, основания отправки, стоимости и результата доставки. Системная почтовая дисциплина снижает риски оспаривания процедур и экономит бюджет дела, поскольку исключает повторные отправления и переносы заседаний из‑за ненадлежащего уведомления.

Оценка имущества должника и расходы на хранение активов

Рыночная оценка имущества — ключевой этап, влияющий на стартовую цену лотов и итог восстановления платёжеспособности. Управляющий привлекает независимого оценщика, состоящего в СРО, заключает договор, получает отчёт в соответствии с ФСО. Стоимость зависит от вида активов (недвижимость, транспорт, оборудование, доли/акции, права требования), объёма работы и сроков. Отчёт должен содержать обоснование подходов и корректировок, фотофиксацию, описание ограничений.

Затраты на хранение возникают при изъятии, опечатывании, транспортировке и ответственном хранении активов. Это может быть охрана, складские услуги, стоянка, консервация оборудования, поддержание условий (температура, влажность). Расходы оправданы, если обеспечивают сохранность конкурсной массы и напрямую связаны с целью реализации имущества. Управляющий выбирает поставщика по рыночным ставкам, учитывая локацию и срок хранения.

Документирование: договор с оценщиком и акт выполненных работ, отчёт об оценке; договор ответхранения, накладные, акты приёма-передачи, счета, чеки, фотофиксация состояния имущества. При включении в смету расходов управляющий обосновывает выбор исполнителей и цену. Кредиторы вправе давать замечания и альтернативные предложения на собрании.

Если оценка оспаривается, суд учитывает альтернативные отчёты и фактические результаты торгов. Повторная оценка допускается при существенном изменении рынка или после несостоявшихся торгов. Экономить на качестве оценки и хранения рискованно: ошибки приводят к срыву торгов, занижению цены и последующим оспариваниям, что увеличивает издержки и сроки процедуры.

Практический подход: закладывайте бюджет на оценку по типам активов, выбирайте исполнителей с релевантной экспертизой, оформляйте фото- и видеофиксацию состояния, в договоры включайте SLA по срокам, ответственности и страхованию профессиональной ответственности оценщика/хранителя.

Организация торгов: услуги оператора и стоимость участия

Реализация имущества проводится на электронных торгах на аккредитованных площадках. Управляющий готовит положение о продаже, согласует его с кредиторами и публикует извещение в ЕФРСБ. Торговые процедуры могут включать аукцион, публичное предложение, повторные торги. Извещение содержит лоты, начальную цену, шаг, сроки подачи заявок, размер задатка, реквизиты для перечисления.

Расходы: комиссия оператора платформы, технические услуги по размещению лотов, аккредитация (если предусмотрена), публикации извещений (ЕФРСБ), подготовка лотов (фото, описания, правовая экспертиза). Комиссия оператора и стоимость участия устанавливаются регламентом конкретной площадки и, как правило, оплачиваются победителем/участником в пределах, указанных в извещении. Размер задатка обычно варьируется от 5% до 20% начальной цены лота и возвращается участникам, не победившим.

Для возмещения расходов управляющему нужны: договор с оператором (если используется), счета и акты за услуги, платёжные документы, а также указание в отчётах о связи затрат с подготовкой и проведением торгов. Наличие прозрачной сметы и утверждённого положения о продаже снижает риски претензий со стороны кредиторов.

Если торги признаны несостоявшимися, управляющий проводит следующий этап (например, публичное предложение со снижением цены) с учётом сроков и публикаций. Судебная практика подчёркивает важность соблюдения регламента площадки и равного доступа участников: нарушения в извещении, параметрах снижения цены, порядке допуска заявок ведут к признанию результатов недействительными.

Совет: заранее согласовывайте график раундов, минимизируйте избыточные платные услуги площадок, но не экономьте на качестве описания лота и юридической чистоте: корректная документация и прозрачная структура сделки повышают спрос и итоговую цену реализации.

Судебные издержки: экспертизы, переводы, копии, командировки

Судебные издержки в деле о банкротстве включают любые документально подтверждённые расходы, без которых невозможно рассмотрение и защита прав участников. К ним относятся: судебные экспертизы (почерковедческие, оценочные, экономические), нотариальные действия, перевод документов, изготовление копий, оплата командировок представителей, расходы на вызов свидетелей и специалистов.

Основание: определения суда о назначении экспертиз, вызове свидетелей, направлении судебных поручений; договоры с экспертными учреждениями и переводчиками; билеты, чеки на проживание, проезд, суточные в пределах норм; квитанции за копирование материалов дела. Каждый платёж должен иметь прямую связь с процессуальным действием и подтверждение его необходимости.

Порядок взыскания: по итогам рассмотрения соответствующего процессуального вопроса суд распределяет издержки между участниками пропорционально удовлетворённым требованиям или признаёт их обязательными расходами процедуры с оплатой вне очереди из конкурсной массы. Управляющий отражает их в отчёте и выносит на рассмотрение собрания кредиторов при необходимости.

Суды критично оценивают «перерасход»: необоснованно дорогие гостиницы, премиальные билеты при наличии альтернатив, дублирование услуг. Переводы и нотариат возмещаются по рыночным ставкам и только по документам, которые требуются для дела. Разумность и соразмерность — ключ к возмещению, поэтому заранее согласовывайте масштаб работ и бюджеты с кредиторами или судом.

Практика: чем точнее сформулирован судебный запрос и условия экспертизы, тем ниже риск дополнительных расходов на уточнения. При больших массивах копий целесообразно использовать электронный доступ к материалам, когда это допускается судом, что снижает издержки без ущерба для прав сторон.

Текущие платежи в деле о банкротстве: очередность и источники

Текущими признаются обязательства, возникшие после принятия заявления о банкротстве судом. Они не включаются в реестр и удовлетворяются в особом порядке. Источник оплаты — конкурсная масса и текущие поступления должника. К текущим относятся: коммунальные и эксплуатационные расходы, налоги и страховые взносы текущих периодов, выплаты сотрудникам за период после принятия заявления, расходы на охрану и сохранность активов, обязательные публикации и почтовые отправления.

Очередность удовлетворения текущих платежей установлена законом и разъяснена Верховным судом: первоочередно оплачиваются судебные расходы и вознаграждение управляющего (вне очереди), затем текущие платежи группируются по степени значимости для сохранности имущества и обеспечения процедуры, далее — выплаты работникам, иные текущие обязательства и в завершающем приоритете — обязательные платежи в бюджет за текущий период. Несоблюдение очередности чревато персональной ответственностью управляющего и оспариванием совершённых платежей.

Платёжный календарь формируется управляющим и согласуется с комитетом/собранием кредиторов. При кассовых разрывах допускается приоритизация расходов, непосредственно влияющих на безопасность и сохранность имущества. Любые отклонения должны быть обоснованы и отражены в отчётах с первичными документами.

Практический подход: учитывайте сезонность коммунальных платежей, сроки налоговой отчётности, график торгов и публикаций. Для снижения нагрузки переводите сервисные контракты на постоплату, консолидируйте закупки и услуги. Прозрачный учёт текущих платежей снижает конфликтность и ускоряет завершение процедуры, поскольку кредиторы видят экономию и целевое использование средств.

Важно: текущие платежи подлежат взысканию в упрощённом порядке (без включения в реестр), однако кредитор текущей задолженности должен подтвердить её возникновение после принятия заявления и соответствие характеру текущего обязательства.

Кто оплачивает обязательные расходы при недостатке средств должника

Общее правило: обязательные расходы покрываются за счёт имущества должника вне очереди. При недостаточности конкурсной массы суд может возложить оплату на заявителя, а также распределить расходы между кредиторами, действия которых обусловили возникновение соответствующих затрат. В ряде случаев возможен их последующий регресс к контролирующим лицам должника при установлении оснований ответственности.

Депозит и госпошлина всегда платятся заявителем. Если средств должника недостаточно для полного вознаграждения управляющего, суд взыщет недостающую сумму с заявителя пропорционально его роли в инициировании и поддержании процедуры. Судебная практика указывает на персональную ответственность кредитора, чьи действия привели к расходам без экономического эффекта для конкурсной массы (например, инициирование без перспектив пополнения имущества).

Расходы, прямо предписанные законом (публикации, почта, хранение, оценка), при отсутствии имущества также могут быть отнесены на заявителя. Если в деле установлена недобросовестность контролирующих лиц (вывод активов, фиктивная задолженность), суд вправе учесть это при распределении издержек и в рамках последующих требований о возмещении убытков/субсидиарной ответственности.

Практика: суды стремятся минимизировать перекладывание расходов на лиц, не извлёкших выгоды из процесса, и требуют от управляющего доказывать необходимость и разумность каждой траты. Поэтому заявителю важно на старте оценить активы и перспективы пополнения массы, чтобы осознать потенциальный объём сопутствующих расходов.

Вывод: отсутствие ликвидных активов не освобождает от оплаты обязательных расходов. Превентивная оценка имущественного положения и стратегическое планирование процедуры — лучший способ сократить риск личной нагрузки на заявителя.

Обязательные расходы гражданина и юридического лица: ключевые отличия

Для гражданина базовый набор расходов проще и обычно ниже по сумме, чем для юридического лица. Отличается состав процедур и участников, что влияет на количество публикаций, объём почтовых отправлений и стоимость оценки. У гражданина основной фокус — введение реструктуризации долга или сразу реализация имущества; у компании — наблюдение, далее возможные внешнее управление, финансовое оздоровление, конкурсное производство.

Ключевые различия: депозит — 25 000 руб. на вознаграждение финансового управляющего у граждан против 30 000 руб. для временного управляющего у юридических лиц на стадии наблюдения; у компаний значительно больше обязательных публикаций и уведомлений, в том числе кредиторам по договорам и контрагентам по хозяйственной деятельности. Объём оценки и хранения активов у компаний, как правило, выше из-за наличия оборудования, складов, транспорта, товарных остатков.

Организация торгов: гражданин чаще реализует ограниченный набор активов (недвижимость, автомобиль, права требования), тогда как у юридического лица готовятся лоты из групп имущества, имущественных прав, долей в зависимых обществах, что увеличивает затраты на подготовку и юридическое сопровождение поручений по продаже.

Почтовые расходы у гражданина сопоставимы с количеством кредиторов и залогодержателей; в корпоративных делах добавляются уведомления органам управления, работникам, арендодателям, банкам, что формирует значимые суммы. Различается и структура текущих платежей: у компаний больше коммунальных и эксплуатационных расходов, а также налогов текущего периода, которые приходится планировать в платёжном календаре.

Итог: при подготовке дела гражданина разумно оценить только необходимые платежи (депозит, госпошлина, ЕФРСБ, почта, оценка основных активов). Для юридического лица следует составить развернутую смету по всем этапам вплоть до завершения конкурсного производства, учитывая комплексные торги и расходы на хранение.

Банкротство индивидуального предпринимателя: обязательные платежи

Процедура ИП во многом следует правилам для граждан, но учитывает особенности статуса хозяйствующего субъекта. Госпошлина — 300 руб., депозит — 25 000 руб. на вознаграждение финансового управляющего. ИП раскрывает сведения в ЕФРСБ, уведомляет кредиторов, контрагентов и работников (если есть), готовит перечень активов, включая оборудование, товарные остатки, права аренды.

Отдельное внимание — обязательным платежам текущего периода: страховые взносы, налоги, арендные и коммунальные платежи по месту ведения деятельности. Эти расходы формируют текущую задолженность и подлежат оплате в установленной законом очередности. Необходимо обеспечить сохранность имущества и документации ИП, организовать ответственное хранение, инвентаризацию и оценку для корректного формирования лотов.

Публикации в ЕФРСБ, почтовые отправления контрагентам и банкам, открывшим расчётные счета ИП, — обязательны. В части торгов участвуют электронные площадки, размер задатка и комиссия оператора указываются в извещении. Для прав требований (дебиторка) целесообразна предварительная претензионная работа, что повышает ликвидность лота и уменьшает риск несостоявшихся торгов.

Документальное подтверждение всех расходов стандартно: платежные документы, акты услуг, отчёты управляющего, реестры корреспонденции. При наличии работников важно соблюсти трудовые гарантии и корректно начислять текущую зарплату, чтобы избежать споров и дополнительных издержек.

Итоговый бюджет ИП обычно выше, чем у гражданина, но ниже, чем у компании, за счёт меньшего масштаба активов и числа кредиторов. Грамотное планирование публикаций, торгов и хранения позволяет существенно снизить итоговые расходы без риска процессуальных санкций.

Сроки оплаты обязательных расходов и последствия пропуска

Критические сроки: до подачи заявления должны быть оплачены госпошлина и депозит на вознаграждение управляющего. Подтверждения прикладываются к заявлению. Публикации в ЕФРСБ и почтовые уведомления осуществляются в срок, предусмотренный законом и судебными актами (обычно в течение 3 рабочих дней с момента события). Расходы на оценку и хранение — по мере необходимости, но до объявления торгов.

Последствия пропуска: возврат или оставление заявления без движения до устранения недостатков; перенос или отмена судебных заседаний; признание торгов несостоявшимися; оспаривание результатов реализации; привлечение управляющего к ответственности за нарушение очередности и сроков текущих платежей. Суд вправе отказать в возмещении расходов, понесённых с нарушением сроков или без надлежащего обоснования.

Для минимизации рисков формируется календарный план платежей с указанием крайних дат, ответственных лиц и необходимых документов. Управляющий включает контрольные точки в отчётность перед кредиторами, а заявитель отслеживает статус доплат, если суд истребовал дополнительные доказательства или предписал совершение процессуальных действий.

Если задержка вызвана объективными причинами (форс-мажор, сбой операторов, невозможность доступа к имуществу), собираются доказательства и подаётся ходатайство о восстановлении пропущенного срока или переносе соответствующего действия. Практика показывает, что прозрачная коммуникация с судом и кредиторами снижает санкционные риски и позволяет избежать ненужных затрат на исправление последствий пропуска.

Рекомендация: оплачивайте обязательные расходы с запасом времени, используйте надёжные каналы платежей, резервируйте бюджет на публикации и почтовые отправления для каждого этапа.

Отсрочка или рассрочка госпошлины: основания и порядок получения

Суд может предоставить отсрочку или рассрочку уплаты госпошлины при подтверждённой невозможности единовременной оплаты. Основания: тяжёлое материальное положение заявителя, отсутствие доходов, высокая долговая нагрузка, наличие иждивенцев, расходы на лечение. Подтверждения: справки о доходах, выписки со счетов, документы о составе семьи, медицинские заключения, иные релевантные доказательства.

Порядок: ходатайство подаётся одновременно с заявлением о банкротстве или до устранения недостатков, указывается желаемый срок/график платежа. Суд оценивает обоснованность и может утвердить рассрочку (поэтапная оплата) или отсрочку (перенос платежа на определённый срок). При неудовлетворении ходатайства заявление может быть оставлено без движения до представления подтверждения оплаты либо возвращено.

После предоставления рассрочки оплата производится по графику; нарушение графика влечёт необходимость незамедлительного погашения всего остатка. В дальнейшем госпошлина включается в состав обязательных расходов и может быть возмещена при наличии конкурсной массы.

Практические советы: готовьте доказательства заранее, формируйте прозрачную картину финансового состояния, указывайте причины, по которым немедленная оплата невозможна. При изменении обстоятельств (например, поступление дохода) уведомляйте суд и исполняйте график досрочно — это позитивно оценивается при принятии следующих процессуальных решений.

Отсрочка/рассрочка — не способ избежать госпошлины, а инструмент выравнивания кассового разрыва в начале дела, позволяющий не блокировать старт процедуры при объективной нехватке средств.

Как сократить обязательные расходы без риска отказа суда

Экономия допустима только в пределах разумности и без угрозы правам участников дела. Главные инструменты: планирование, конкуренция поставщиков и цифровизация. Закладывайте бюджет на весь цикл, сопоставляйте цены нескольких оценщиков и хранителей, используйте пакетные тарифы ЕФРСБ, оптимизируйте почтовые отправления (сводные письма, электронная связь при согласии адресата).

Публикации: размещайте строго обязательные сообщения, соблюдая сроки и формы. Печатные объявления используйте только по предписанию суда или при очевидной маркетинговой целесообразности для роста спроса на лоты. Не экономьте на качестве отчёта об оценке: корректный отчёт снижает риск повторной оценки и срыва торгов, что в итоге дешевле.

Торги: выбирайте площадки с прозрачными комиссиями, избегайте платных опций без прямой ценности, готовьте лоты «под покупателя» (полный пакет документов, фото, юридическая чистота). Это повышает конверсию торгов и уменьшает число повторных раундов с публикациями.

Почта и документооборот: используйте электронные сервисы и обмен через системы, признаваемые судом, фиксируйте доставку. Для командировок — онлайн-участие в заседаниях при наличии технической возможности, планирование маршрутов и раннее бронирование. Любая экономия должна быть согласована с кредиторами/комитетом, если влияет на сроки и качество процедур.

Итог: разумная оптимизация — это управление процессом и рисками, а не «урезание обязательного». Предварительные сметы и отчёты о достигнутой экономии укрепляют доверие суда и кредиторов и ускоряют завершение дела.

Траты, не относящиеся к обязательным, и случаи отказа в возмещении

Не все расходы в деле подлежат возмещению за счёт должника. Суд отказывает в компенсации затрат, не связанных с целями процедуры, неоправданно завышенных или понесённых без одобрения, когда оно требуется. К типичным «лишним» тратам относятся: платные маркетинговые услуги сверх необходимых публикаций, VIP-командировки, консультанты без утверждения кредиторов, избыточные охранные услуги при наличии альтернатив, дублирующие экспертизы без оснований.

Также суд может отказать в компенсации: расходов на личного представителя заявителя при отсутствии связи с интересами конкурсной массы, курьерских услуг при возможности почтовой/электронной отправки, повторных публикаций из‑за ошибок исполнителя, штрафов и пеней, возникших по вине управляющего или заявителя. Ключевой критерий — причинно-следственная связь и разумность стоимости.

Для минимизации рисков управляющий формирует смету, обосновывает выбор подрядчика (сбор коммерческих предложений), согласует существенные траты с собранием кредиторов. Это повышает шансы на возмещение и снижает количество процессуальных споров по расходам.

Судебная практика подчёркивает: если платёж можно было избежать при должной осмотрительности либо достигнуть того же результата меньшими затратами, компенсация будет отклонена. Поэтому документируйте анализ альтернатив, фиксируйте деловую переписку и решения органов кредиторов.

Вывод: обязательными являются только те расходы, которые прямо предусмотрены законом или неизбежны для совершения процессуальных действий. Всё остальное — зона ответственности инициатора траты.

Документы для подтверждения и последующего возмещения расходов

Без надлежащих первичных документов расходы не будут возмещены. Обязательный набор: договоры, акты оказанных услуг, счета и счёт‑фактуры (при наличии НДС), платёжные поручения/чеки, накладные, реестры почтовых отправлений, уведомления о вручении, отчёты оценщика, протоколы торгов, номера сообщений в ЕФРСБ. Для командировок — билеты, бронь гостиницы, чеки, приказы/служебные задания, авансовые отчёты.

Для госпошлины и депозита — платёжные документы с корректным назначением. Для ЕФРСБ — квитанции/счета и идентификаторы публикаций. Для хранения — договор ответхранения, акты приёма-передачи, фотофиксация имущества. Каждый документ должен позволять установить связь траты с конкретным процессуальным действием и этапом процедуры.

Управляющий систематизирует документы в отчёты для суда и кредиторов: реестр расходов с датами, суммами и ссылками на подтверждения. Желательно вести электронный архив с поиском по реквизитам и сквозной нумерацией, что ускоряет проверку и согласование.

При выявлении ошибок (неверные реквизиты, отсутствие подписи, противоречия в датах) следует оперативно получить корректирующие документы: допсоглашения, исправленные акты, уточнённые счета. Суд оценивает полноту и непротиворечивость пакета, поэтому важна аккуратность документооборота с первого дня.

Практически полезны чек-листы по видам расходов: публикации, почта, оценка, хранение, торги, судебные издержки. Это снижает риск упущений и ускоряет процедуру возмещения.

Возврат неиспользованного депозита и перерасчет вознаграждения управляющего

Депозит возвращается плательщику при наличии остатка и отсутствии оснований его перечисления управляющему. Основания: прекращение производства по делу, отказ во введении процедуры, завершение без перехода к стадии, для которой предназначался платёж, либо излишнее внесение. Возврат оформляется по определению суда на основании заявления плательщика с реквизитами и подтверждающими документами.

Вознаграждение управляющего состоит из фиксированной части и процентов от фактически поступивших денежных средств (включая выручку от реализации имущества и возврат дебиторской задолженности). Перерасчёт производится судом по итогам отчётных периодов/завершения процедуры с учётом возражений кредиторов и фактических результатов. Фиксированное вознаграждение выплачивается за каждую процедуру, а не пропорционально времени.

Если процедура прекращена досрочно и объём работ управляющего был минимален, суд может скорректировать выплату при наличии убедительных доводов кредиторов. Однако полное лишение фиксированной части возможно только при доказанной недобросовестности/неисполнении обязанностей управляющим.

Практика возврата: банки требуют судебный акт и заявление, после чего перечисляют остаток депозита на счёт плательщика. Сроки зависят от внутреннего регламента суда и банка. Для ускорения приложите все необходимые документы и проверьте корректность реквизитов.

Итог: прозрачный учёт операций по депозиту и своевременные ходатайства упрощают возврат, а корректная отчётность управляющего по этапам процедуры исключает спорные перерасчёты вознаграждения.

Налоговые вопросы: НДС и учет обязательных судебных расходов

НДС по расходам зависит от статуса исполнителя и применяемого режима налогообложения. Вознаграждение арбитражного управляющего облагается НДС, если управляющий является плательщиком налога и применяет общий режим; в ином случае НДС не предъявляется. Публикации в ЕФРСБ, услуги площадок, хранение и оценка обычно включают НДС согласно счетам исполнителей. Налог принимается к вычету должником при соблюдении условий, если должник — плательщик НДС.

В бухгалтерском и налоговом учёте обязательные расходы отражаются как прочие (внереализационные) с распределением по этапам. Для граждан и ИП на спецрежимах расходы учитываются в соответствии с выбранной системой налогообложения; у граждан вне статуса предпринимателя вопрос НДС не встаёт, а расходы фиксируются для процессуальных целей и возможного взыскания с контролирующих лиц.

Налоги текущего периода (например, имущественные, транспортные, земельные) относятся к текущим платежам и оплачиваются в установленной очередности. Штрафы и пени, возникшие по вине управляющего, не подлежат возмещению за счёт конкурсной массы и могут стать его личной ответственностью.

Документы для налогового учёта: счета‑фактуры (при наличии НДС), акты, договоры, платёжные поручения. При возврате неиспользованных сумм (депозит) оформляется корректирующая операция. Рекомендуется согласовать методологию учёта с бухгалтером управляющего/должника для синхронизации с отчётами в суд.

Практический совет: проверяйте статус контрагентов по НДС, корректно запрашивайте счета‑фактуры и храните их в электронном и бумажном виде для подтверждения права на вычет и последующего контроля кредиторов.

Судебная практика и позиции Верховного суда по распределению расходов

Суды последовательно защищают приоритет обязательных расходов и разумность их размера. Верховный суд разъяснил, что депозит и госпошлина — обязанность заявителя на старте; вознаграждение управляющего — приоритетный платёж, выплачиваемый вне очереди. При отсутствии конкурсной массы недостающие суммы могут быть возложены на заявителя, а при наличии вины — на контролирующих лиц.

Позиции по публикациям и почтовым расходам: они подлежат возмещению при доказанной необходимости и соблюдении регламентов. Завышенные расходы, дублирующие сервисы и платные опции без влияния на результаты процедуры могут быть урезаны. Оценка и хранение признаются обязательными при наличии имущества и реальных рисков его утраты; суды требуют коммерческих обоснований выбора исполнителей.

По торгам практика жёстко относится к соблюдению регламентов площадок: нарушения извещений, сроков и параметров снижения цены ведут к отмене результатов, что увеличивает расходы. Суды поддерживают продуманное поэтапное снижение цены при публичном предложении и прозрачность условий участия.

В части текущих платежей суды подтверждают очередность, при которой приоритет имеют затраты на обеспечение процедуры и сохранность имущества, далее — выплаты работникам и иные текущие. Платежи, произведённые с нарушением очередности, могут быть оспорены и влечь последствия для управляющего.

Вывод практики: документальная дисциплина и экономическая обоснованность — главные критерии возмещения расходов. Чем прозрачнее коммуникация управляющего с кредиторами и судом, тем ниже риск отказов и перерасходов.

Чек-лист обязательных платежей перед подачей заявления в арбитраж

Краткий список поможет ничего не упустить и избежать возврата заявления.

- Госпошлина: 300 руб.; реквизиты арбитражного суда; корректное назначение платежа; платёжный документ.

- Депозит: 25 000 руб. (гражданин/ИП) или 30 000 руб. (юридическое лицо — наблюдение); депозитный счёт суда; подтверждение оплаты.

- Пакет публикаций: регистрация в ЕФРСБ, понимание тарифов оператора, заготовленные шаблоны сообщений, бюджет на первые публикации.

- Почтовые расходы: актуальный список кредиторов и адресов, заготовленные конверты/описи, резерв бюджета на рассылку.

- Оценка: предварительная инвентаризация активов, коммерческие предложения оценщиков, планирование сроков.

- Хранение: подбор ответственного хранителя/охраны при необходимости, условия и тарифы, акт приёма-передачи.

- Торги: выбор электронной площадки, понимание комиссий и задатка, подготовка описаний лотов.

- Судебные издержки: резерв на копии, переводы, возможные экспертизы; готовность заявлений и ходатайств.

- Документы: доверенности, подтверждения полномочий, выписки, справки о доходах (для отсрочки пошлины), доказательства невозможности немедленной оплаты.

- График платежей и публикаций: календарь с крайними сроками и ответственными.

Выполнение чек-листа повышает шансы на быстрое принятие заявления и сокращает риск дополнительных трат из‑за технических возвратов и пропусков сроков. Храните все оригиналы и электронные копии платёжных документов — они понадобятся для отчётности и возможного возмещения.