- Как работает расчетный и льготный период по кредитной карте

- Почему минимальный платеж не закрывает весь долг

- Порядок погашения: сначала штрафы и проценты, потом основной долг

- Комиссии и платные услуги: обслуживание, СМС-банк, уведомления

- Снятие наличных, переводы и квази-кэш: проценты с первого дня

- Холды и незавершенные операции: почему деньги «висят»

- Подписки, страховка и автоплатежи: скрытые списания после пополнения

- Сроки зачисления платежа: внутри банка, межбанк, выходные и праздники

- Дата операции и дата учета (постинг): откуда берется разница

- Разница между «доступно» и «задолженность» в мобильном банке

- Курсовая разница и конвертация при оплате в валюте

- Ошибки при пополнении или перевод через сторонний сервис

- Технический сбой, двойное списание, чарджбэк: как действовать

- Как прочитать выписку по кредитной карте и найти причину долга

- Что делать при просрочке и начислении неустоек

- Как правильно закрыть задолженность и проверить нулевой баланс

- Профилактика долга: напоминания, автоплатеж, платеж с запасом

- Права клиента и куда жаловаться: Банк России и Роспотребнадзор

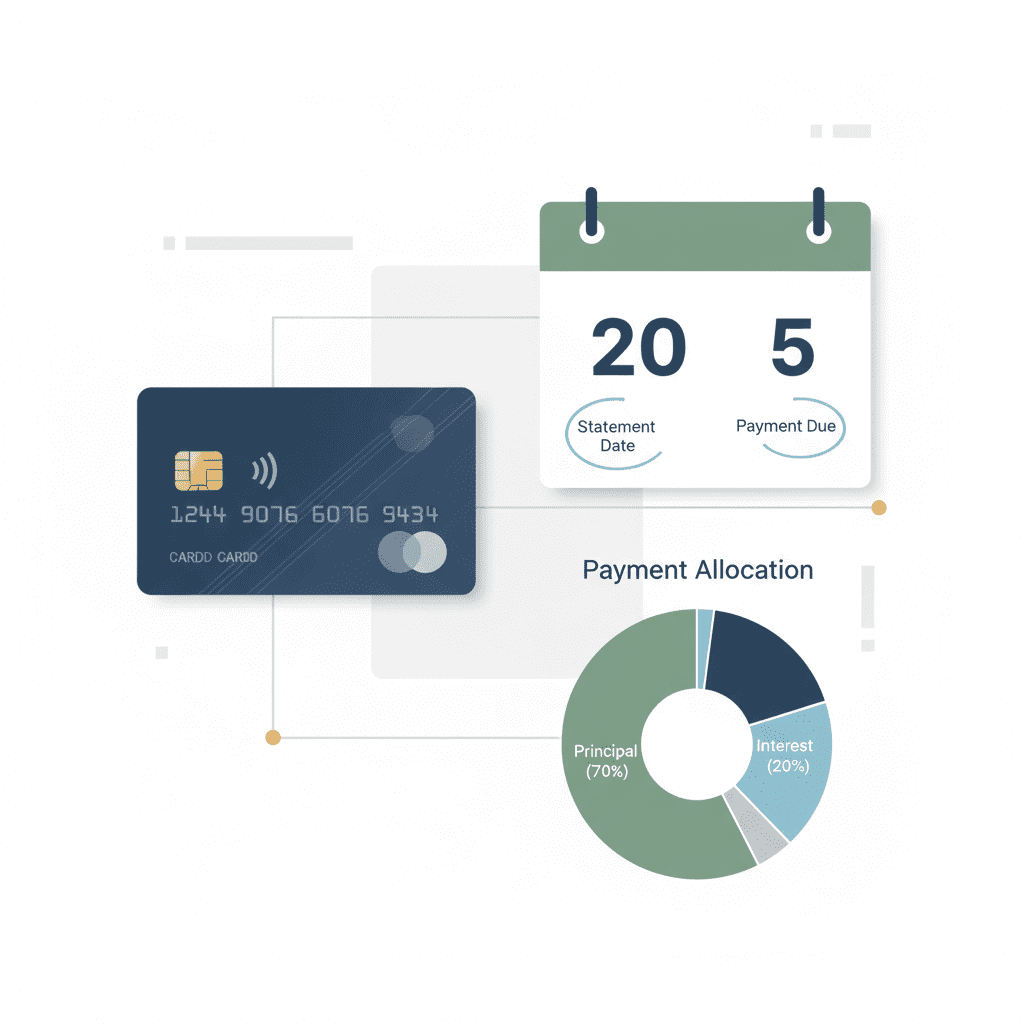

Как работает расчетный и льготный период по кредитной карте

Цикл выписки: когда начинается и заканчивается расчет

По кредитной карте все операции группируются в расчетные периоды (циклы) — обычно это 30–31 день. В последний день периода формируется выписка: банк фиксирует сумму долга, начисленные проценты и минимальный платеж. Далее начинается платежный период — 20–25 дней до даты обязательного платежа. В сумме часто получается рекламные «до 50–55 дней льготы», но это не статичная величина: для покупки в начале цикла льготный срок максимальный, а для операции в конце — заметно короче.

Льготный период действует только при полном погашении суммы покупки(ок), попавших в выписку, до даты платежа. Если внесен не весь баланс выписки, льгота сгорает, и банк начисляет проценты на задолженность согласно тарифу. Проценты рассчитываются ежедневно на фактический остаток долга и включаются в следующую выписку.

Что попадает под льготу, а что — нет

Как правило, льготный период распространяется на безналичные покупки у торговых предприятий. Операции с наличными, переводы на карты/счета, квази-кэш и отдельные сервисные комиссии в льготу обычно не входят — по ним проценты начисляются с даты операции. Конкретный перечень исключений всегда указан в тарифах и правилах обслуживания карты.

- Дата операции — когда вы платите картой в магазине или в интернете.

- Дата учета (постинга) — когда расчетная система передает банку проводку и она попадает в выписку.

- Дата платежа — крайний срок для погашения суммы из выписки, чтобы сохранить льготу.

Важно понимать разницу между датой операции и датой учета: постинг можeт произойти через 1–3 дня, а при зарубежных транзакциях — дольше. Именно дата учета определяет, в какой расчетный период попадет сумма и с какого дня начнет отсчитываться льготный срок для конкретной покупки.

Проценты начисляются ежедневно по ставке, указанной в договоре (годовая ставка делится на 365/366), а в выписку попадает уже суммарная величина за период. Поэтому небольшая недоплата в один цикл тянет заметные проценты в следующем.

Почему минимальный платеж не закрывает весь долг

Состав минимального платежа

Минимальный платеж — это не вся задолженность, а обязательный к внесению минимум для поддержания договора в «активном» состоянии. Обычно он включает: процент от долга на дату выписки (например, 3–10%), начисленные проценты за предыдущий период и, при наличии, комиссии и штрафы. После внесения минимума основной долг остается, а на него продолжает начисляться процент до полного погашения.

Оплата минимального платежа не сохраняет льготный период, если вы не погасили всю сумму из выписки. Даже при аккуратной оплате «минималки» проценты по покупкам начнут начисляться, и итоговая переплата вырастет.

Почему после пополнения долг «не исчез»

Когда вы переводите сумму, равную минимальному платежу, банк в первую очередь закрывает проценты, комиссии и штрафы. До «тела» долга доходит лишь часть платежа. В следующую выписку попадает остаток долга плюс новые проценты за период — именно поэтому задолженность сохраняется.

- Минимальный платеж — инструмент для избежания просрочки, а не способ бесплатно пользоваться кредитом.

- Чтобы не платить проценты, нужно закрывать полностью сумму из выписки до даты платежа.

- Если нет возможности внести всю сумму, старайтесь платить больше минимума — это замедлит рост долга.

Для наглядности: при долге 50 000 ₽ и минимальном платеже 5% потребуется 2 500 ₽. Из них сначала спишутся проценты и комиссии, и лишь остаток уменьшит основную сумму. В результате к следующему циклу долг сократится незначительно, а проценты будут начисляться дальше.

Стратегия «всегда минимальный платеж» приводит к длительному и дорогому обслуживанию долга. Планируйте погашение так, чтобы как можно чаще выходить на полный платеж по выписке.

Порядок погашения: сначала штрафы и проценты, потом основной долг

Как банк распределяет внесенные деньги

Порядок зачисления платежей закреплен в договоре и тарифах. Как правило, действует последовательность: вначале погашаются штрафы и неустойки (если были), затем начисленные проценты, затем комиссии/платные услуги, и только после этого — основной долг по операциям. Такой порядок экономически обоснован: банк перекрывает наиболее «дорогие» составляющие задолженности.

Даже крупный платеж может «раствориться», если на счете накопились проценты и комиссии — до тела долга дойдет лишь остаток. Это объясняет ситуацию, когда клиент внес ощутимую сумму, а в приложении долг остался.

Что это означает для заемщика

Если вы часто платите минимальную сумму или допускаете небольшие просрочки, то к моменту очередного пополнения на счете уже есть проценты за несколько дней, неустойки и комиссии. Поступившие деньги покроют их в приоритетном порядке. Чтобы ускорить погашение основного долга, нужно либо закрывать баланс выписки полностью, либо платить заметно больше минимума.

- Проверьте договор: порядок списания обычно выделен отдельным пунктом.

- Сверьте выписку: там видно, сколько ушло на проценты и комиссии, а сколько — на тело долга.

- Оптимальная стратегия — разово закрывать долг по выписке до даты платежа, сохраняя льготный период.

Помните, что проценты рассчитываются ежедневно, поэтому даже короткая задержка перед оплатой увеличивает сумму начислений. В периоды повышенной нагрузки на расчеты (праздники, выходные) платите заранее, чтобы платеж отразился вовремя и распределился максимально эффективно для вас.

Плановое полное погашение по выписке — самый быстрый способ снизить стоимость кредита и избежать накопления штрафов.

Комиссии и платные услуги: обслуживание, СМС-банк, уведомления

Какие платежи могут начисляться помимо процентов

Кредитные карты часто включают платные опции. Это может быть плата за обслуживание (ежегодная или ежемесячная), пакет уведомлений по SMS, дополнительные сервисы (расширенная выписка, страховая подписка, платные перевыпуски). Эти суммы списываются в рамках договора и попадают в задолженность, если на счете нет доступных собственных средств.

Даже если вы не пользовались картой, обслуживание и активированные платные опции могут формировать долг. После пополнения деньги сначала пойдут на их закрытие.

Как контролировать платные сервисы

В мобильном банке посмотрите раздел тарифов и подключенных услуг. Многие банки позволяют бесплатно получать push-уведомления, а SMS-сервис может быть платным. Если SMS вам не критичны, отключите их. Проверьте, не подключены ли «пакеты услуг», которыми вы не пользуетесь.

- Обслуживание: списывается по расписанию — дата есть в тарифах или в выписке.

- SMS-банк: чаще всего платная опция с фиксированной месячной стоимостью.

- Прочие сервисы: платные переводы, информирование по e-mail с расширенной детализацией и т. п.

Если вы видите незнакомую комиссию, запросите расшифровку в банке через чат или выписку по операциям. По результату можно отключить услугу на будущее и оспорить списание, если она была подключена без согласия.

Регулярный аудит подключенных услуг и тарифов снижает риск «неожиданных» начислений и помогает точнее планировать платежи по карте.

Снятие наличных, переводы и квази-кэш: проценты с первого дня

Почему эти операции дороже обычных покупок

Для снятия наличных, переводов и квази-кэш-операций банки обычно не предоставляют льготный период. Проценты начинают начисляться с даты операции, плюс может взиматься разовая комиссия (например, 3–5% от суммы, но не менее фиксированного минимума). К квази-кэш относят пополнение электронных кошельков, переводы на карты и счета, операции, связанные с азартными играми, покупкой криптоактивов и т. п.

Даже если вы быстро пополните карту после снятия наличных, проценты за несколько дней все равно будут начислены. Это и создает «хвост» задолженности после пополнения.

Как определить тип операции

Классификация основана на кодах категории торговца, которые присваивает платежная система. Внешне операция может выглядеть как «перевод», но для банка она учитывается как квази-кэш. Точный перечень таких кодов указывается в тарифах. Если вы планируете перевод крупной суммы, проверьте условия заранее.

- Снятие в банкомате — почти всегда без льготы, с комиссией.

- Перевод на карту/счет — часто квази-кэш, проценты с первого дня.

- Оплаты на финансовые сервисы — также могут считаться квази-кэш.

Оптимальная стратегия — использовать дебетовую карту или счет для переводов и наличных, а кредитную — для безналичных покупок с полным погашением по выписке. Так вы сохраните льготный период и снизите переплату.

Читайте тарифы: один и тот же тип операции у разных банков может тарифироваться по-разному, что напрямую влияет на размер долга после пополнения.

Холды и незавершенные операции: почему деньги «висят»

Что такое холд и как он влияет на доступный лимит

Холд — это временная блокировка суммы по предварительному запросу торговой точки. Он уменьшает доступный лимит, но не сразу превращается в проводку по счету. Типичные примеры: бронирование в отеле, аренда авто, топливо на АЗС, предавторизация в онлайн-сервисах. Срок холда — обычно до 7 дней, иногда дольше по отраслевым правилам.

Пока операция «в холде», доступный лимит уменьшен, но задолженность по выписке не меняется до постинга. Поэтому после пополнения баланс может выглядеть «свободным», но позже холд спишется и долг снова вырастет.

Почему операция может «зависнуть»

Причины — задержка подтверждения со стороны продавца, разница во времени постинга, технические сбои у эквайера. Бывает и обратная ситуация: холд отпускается, а списание проходит заново на точную сумму — в истории это выглядит как «возврат + новое списание».

- Отели и аренда авто — держат повышенный холд как депозит безопасности.

- АЗС — часто холдят фиксированную сумму, а потом списывают фактическую.

- Онлайн-сервисы — могут производить списание после исполнения услуги.

Если холд не снят по истечении стандартного срока, подайте обращение в банк: приложите чек, письмо от продавца или скрин подтверждения отмены. Банк запросит подтверждение у эквайера и ускорит размыкание блокировки.

Следите за разделом «Ожидающие операции» в приложении: это главный источник расхождений между «доступно» и фактической задолженностью.

Подписки, страховка и автоплатежи: скрытые списания после пополнения

Откуда берутся неожиданные проводки

Многие сервисы хранят карту «на привязке» и списывают оплату по подписке автоматически. Аналогично работают автоплатежи за связь, ЖКУ, цифровые сервисы. Помимо этого, некоторые держатели подключают добровольные страховые программы к карте: премия списывается ежемесячно. Если на карте нет собственных средств, списание идет за счет кредитного лимита и формирует долг.

После пополнения такие регулярные списания могут пройти сразу, «съесть» часть платежа и оставить задолженность. Поэтому важно периодически ревизовать все привязки и автоплатежи.

Как навести порядок

Проверьте в приложении разделы «Подписки», «Регулярные платежи», «Автоплатежи». Отмените лишнее, для нужных — поставьте контрольные уведомления. По страхованию изучите условия: размер премии, периодичность, порядок отключения. При отказе фиксируйте подтверждение в переписке с банком или страховщиком.

- Подписки на сервисы — списывают по календарю, даже без вашего участия.

- Автоплатежи — удобны, но требуют контроля сумм и дат.

- Страхование — добровольно, отключается по заявлению в установленные сроки.

Если обнаружили списание, о котором не знали, запросите у банка доказательства согласия: чек, оферту, запись согласия. При отсутствии подтверждения требуйте возврата средств и отключения услуги. По спорам с торговцами подавайте претензию в их поддержку и уведомляйте банк.

Регулярные списания — частая причина «хвостов» долга. Удерживайте актуальный перечень привязок и контролируйте даты дебетования.

Сроки зачисления платежа: внутри банка, межбанк, выходные и праздники

Почему платеж мог не успеть к дате

Скорость зачисления зависит от канала перевода. Внутри банка пополнение обычно проходит мгновенно. Переводы из других банков, через платежные сервисы или с использованием банковских реквизитов могут идти 1–3 рабочих дня. В выходные и праздники часть межбанковских платежей не обрабатывается, а дата зачисления переносится на ближайший рабочий день.

Если крайний срок платежа приходится на нерабочий день, он обычно переносится на следующий рабочий, но проценты за фактические дни пользования кредитом продолжают считаться.

Как подстраховаться

Планируйте платежи с запасом 1–2 дня. Учитывайте «срезы» по времени: некоторые каналы учитывают платеж текущим днем только до определенного часа. Проверяйте статус перевода в приложении: «в обработке», «зачислен», «возвращен». При долгой задержке сохраняйте подтверждение отправки и обращайтесь в обе стороны — отправителю и получателю.

- Внутри банка — обычно мгновенно.

- Межбанк по номеру карты/счета — 1–3 рабочих дня.

- Через сторонние сервисы — зависит от регламента посредника.

Если платеж поступил после даты, образуется просрочка, что влечет неустойки. В такой ситуации дополнительно проверьте, не изменился ли минимальный платеж (он мог увеличиться из‑за штрафов). В дальнейшем используйте автоплатежи с датой за 2–3 дня до дедлайна и контролируйте зачисление по выписке.

Оплата в последний момент — главный риск для сохранения льготы. Лучше платить заранее и проверять постинг платежа.

Дата операции и дата учета (постинг): откуда берется разница

Две даты — два разных смысла

Дата операции — момент, когда вы оплачиваете покупку. Дата учета (постинг) — когда проводка официально попадает на счет. Между этими датами может быть 1–3 дня, иногда больше: многое зависит от эквайера, часовых поясов и типа операции. В выписку попадают операции именно по дате учета.

Льготный период и проценты привязаны к дате учета, а не к моменту прикладывания карты. Поэтому покупка, сделанная в конце периода, может попасть в следующую выписку и «сдвинуть» ваш платежный план.

Практические последствия

Если вы планируете закрыть выписку до копейки, воздержитесь от покупок за 1–2 дня до даты формирования выписки: постинг может случиться уже в новом периоде. Аналогично, возврат товара может быть зачислен позже, чем вы внесли платеж — в результате на момент оплаты задолженность выше, чем вы ожидаете.

- Выписка формируется по операциям, учтенным до «часа Х» расчетного дня.

- Ожидающие операции не уменьшают задолженность в текущей выписке.

- Возвраты учитываются по дате постинга возврата, а не исходной покупке.

Чтобы понимать, какие суммы войдут в ближайшую выписку, проверяйте в приложении даты учета по каждой операции. Многие банки показывают их отдельно от дат совершения. Это позволит точнее рассчитать платеж и избежать «остатка» долга после пополнения.

Планируйте покупки и платежи с учетом постинга — это простой способ не терять льготный период и избегать неожиданных процентов.

Разница между «доступно» и «задолженность» в мобильном банке

Почему цифры не совпадают

«Доступно» — это кредитный лимит за вычетом учтенных операций и холдов, то есть сумма, которой вы можете воспользоваться прямо сейчас. «Задолженность» — совокупный долг перед банком по учтенным операциям, процентам и комиссиям на момент расчета. Из-за ожидающих списаний, незавершенных операций и начислений проценты/комиссий эти показатели часто отличаются.

Холды уменьшают «доступно», но до постинга не увеличивают «задолженность». Когда операция спишется, «задолженность» вырастет, а «доступно» может измениться незначительно (если холд равен списанию).

Что смотреть в приложении

Обратите внимание на разделы «Ожидающие операции», «Начисления по процентам/комиссиям», «Выписка». Там видно, что уже вошло в долг, а что еще в пути. Если вы пополнили карту и видите остаток долга, проверьте: не списались ли платные сервисы, нет ли процентов вне льготы, не прошел ли постинг по старому холду.

- Доступный лимит — оперативный показатель для расходов.

- Задолженность — расчетный показатель для платежей.

- Выписка — юридически значимый документ с итогами периода.

Платеж лучше соотносить именно с выпиской: закрыть ее сумму полностью — значит сохранить льготный период по покупкам. Если ориентироваться только на «доступно», легко недоплатить небольшие начисления и получить проценты в следующем цикле.

Открывайте выписку перед оплатой — это снизит риск «копеечного хвоста» долга после пополнения.

Курсовая разница и конвертация при оплате в валюте

Покупка в валюте: почему итоговая сумма меняется

При оплате в валюте сумма сначала авторизуется по ориентировочному курсу. Финальный постинг происходит позже по расчетному курсу платежной системы/банка на дату клиринга. Если курс изменился, в выписке вы увидите корректировку. Дополнительно некоторые банки взимают комиссию за конвертацию.

Даже если вы пополнили карту на сумму «как в чеке», после постинга может появиться небольшой остаток долга из‑за курсовой разницы и комиссии.

Как снизить валютные потери

Откажитесь от динамической конвертации в терминале (DCC), когда продавец предлагает списать сразу в рублях: такие операции часто дороже. Выбирайте оплату в валюте продавца, чтобы конвертация шла по правилам платежной системы/банка. Изучите тарифы на валютные операции: присутствует ли наценка, каков порядок расчета курсов.

- Авторизация и постинг могут отличаться по сумме — это нормально.

- Комиссия за конвертацию — зависит от тарифов по карте.

- Возвраты по валютным операциям также пересчитываются по курсу дня постинга возврата.

Если курсовая разница оставила «хвост» долга после пополнения, закройте его в ближайшие дни, чтобы не возникли проценты. На будущее закладывайте небольшой запас при оплате в валюте и проверяйте итог в выписке после клиринга.

Валютные операции требуют контроля постинга и условий конвертации — это ключ к отсутствию неожиданных долгов.

Ошибки при пополнении или перевод через сторонний сервис

Технические и операционные риски

Пополнение через сторонние приложения и платежные сервисы удобно, но несет риски: комиссия посредника уменьшает сумму зачисления, зачисление идет дольше обычного, возможны ошибки в реквизитах. Перевод на «похожую» карту (ошибка в одной цифре) уходит другому получателю, а возврат потребует отдельного запроса и времени.

Если вы рассчитывали на полное закрытие долга, велика вероятность «недостачи» в размере комиссии или из‑за задержки зачисления.

Как снизить вероятность ошибки

Используйте официальные каналы банка-эмитента: внутрибанковские переводы, пополнение по номеру договора или карты в приложении. При межбанковских переводах проверяйте назначение платежа — «погашение кредита/карты» и правильность номера договора/карты. Сохраняйте подтверждения операции до появления платежа в выписке.

- Комиссии посредников — учитывайте их заранее.

- Сроки зачисления — могут отличаться от «моментальных».

- Ошибочные реквизиты — ведут к отказу или зачислению «не туда».

Если платеж «застрял», откройте обращение и у отправителя, и у получателя: приложите чек, время, сумму, маскированные номера карт, идентификатор транзакции. Для ненадлежащего зачисления банк инициирует розыск. До подтверждения зачисления не делайте критичных расчетов по сумме долга.

Пополняйте карту заранее и с учетом комиссии — так вы избежите остатка задолженности из‑за технических факторов.

Технический сбой, двойное списание, чарджбэк: как действовать

Алгоритм при спорной операции

Если вы видите двойное списание, неверную сумму или операцию, которую не совершали, сразу заблокируйте карту в приложении и сообщите в банк. Далее оформите претензию: укажите дату, сумму, торговца, опишите проблему, приложите чеки/переписку. Банк проведет расследование, запросит документы у эквайера и уведомит о результате.

Сроки рассмотрения зависят от типа операции и регламентов платежных систем, но обращение лучше подать незамедлительно.

Когда возможен возврат по правилам платежных систем

Возврат (чарджбэк) применим при фактическом несоответствии услуги, двойном списании, отмене брони по правилам и т. п. Потребуются подтверждающие документы: переписка, акты, справки от торговца. Если продавец признает ошибку, он может сделать сторно. В противном случае инициируется формальная процедура спора через банк.

- Сохраняйте первичные документы и скриншоты.

- Подавайте обращение как можно раньше.

- Отслеживайте статус в приложении или по уведомлению банка.

На период рассмотрения желательно поддерживать достаточный платеж по карте, чтобы избежать просрочки и неустоек. После возврата средств банк пересчитает задолженность в ближайшей выписке. Если видите начисленные проценты из‑за спорной операции, запросите их корректировку.

Оперативность и полнота документов — ключ к успешному спору и возврату средств.

Как прочитать выписку по кредитной карте и найти причину долга

Структура выписки

Выписка содержит входящий остаток, операции за период (покупки, наличные, переводы), комиссии и проценты, платежи клиента, исходящий остаток, сумму минимального платежа и дату платежа. В отдельных разделах указываются списанные платные услуги и корректировки (включая возвраты).

Ищите операции и начисления, которые вы не учитывали: проценты вне льготы, комиссии за обслуживание, платные уведомления, квази-кэш.

Пошаговый разбор

Сначала сверьте сумму пополнений: все ли платежи учтены и в какой дате. Затем проверьте блок «Начисления» — там указаны проценты и комиссии. Сопоставьте даты учета по крупным операциям: не попала ли часть покупок в следующий период. Отдельно посмотрите «Ожидающие операции» в приложении — они объясняют, почему доступный лимит и задолженность расходятся.

- Входящий остаток — база расчета в текущем периоде.

- Операции — разделите на покупки и операции вне льготы.

- Начисления — проценты/комиссии, влияющие на итоговый долг.

- Платежи — дата и сумма постинга ваших пополнений.

Если после анализа причина долга неясна, запросите развернутую детализацию у банка: некоторые операции показываются укрупненно в выписке, а деталь видна только в справке-расшифровке. Сохраните выписку за 2–3 последних периода для сравнения динамики.

Решение о платеже принимайте на основании суммы в выписке, а не ориентируясь только на главный экран приложения.

Что делать при просрочке и начислении неустоек

Действия в первую очередь

Если допущена просрочка, погасите сумму минимального платежа и накопившуюся неустойку как можно скорее. Чем дольше задержка, тем выше штрафные начисления и тем сильнее страдает кредитная история. После оплаты свяжитесь с банком: уточните текущую задолженность с учетом процентов «до даты» и попросите пересчитать график.

Не ждите следующую выписку — платите сразу после получения денег, чтобы остановить рост штрафных начислений.

Возможные решения с банком

Обсудите реструктуризацию: временное снижение платежа, льготный период на пени, перенос даты платежа. Некоторые банки частично отменяют неустойку при оперативном закрытии просрочки и добросовестном поведении клиента. Если текущая ставка высока, рассмотрите рефинансирование.

- Соберите финансовые документы: подтвердите снижение дохода или обстоятельства.

- Сформулируйте план: какая сумма и когда будет внесена.

- Фиксируйте договоренности письменно в обращении или дополнительном соглашении.

Параллельно проверьте кредитную историю: корректное отражение статуса влияет на доступ к будущим продуктам. После погашения просрочки запросите у банка подтверждение статуса.

Ранняя коммуникация с банком и оперативные платежи — лучший способ ограничить размер неустойки и сохранить репутацию заемщика.

Как правильно закрыть задолженность и проверить нулевой баланс

Шаги к нулю

Сначала откройте актуальную выписку и погасите сумму к оплате полностью. Затем оплатите «плюс запас» 1–3% для покрытия возможных мелких начислений до постинга и валютных корректировок. Через 2–3 дня проверьте счет еще раз: не появились ли новые списания (платные услуги, квази-кэш, поздние постинги).

Ноль на главном экране не всегда означает отсутствие долга — ориентируйтесь на выписку и справку из банка.

Финальная верификация

Попросите у банка справку об отсутствии задолженности и закрытии обязательств по карте. Убедитесь, что отключены все автоплатежи, подписки и платные услуги. Если планируете закрыть карту, оформите заявление на расторжение договора и дождитесь подтверждения. Карта физически уничтожается только после закрытия счета и получения справки.

- Оплата по выписке + небольшой запас.

- Проверка отложенных операций и платных услуг.

- Справка об отсутствии задолженности.

- Отключение подписок и закрытие счета при необходимости.

Сохраните документы: выписку с нулевым балансом и справку. Это поможет при спорных списаниях в будущем. В течение 1–2 следующих циклов периодически проверяйте счет: изредка возможны поздние корректировки, которые банк, как правило, аннулирует или согласует с вами.

Только документальное подтверждение нуля гарантирует отсутствие «внезапных» долгов спустя время.

Профилактика долга: напоминания, автоплатеж, платеж с запасом

Три простых практики

Настройте напоминания за 3–5 дней до даты платежа и на сам день оплаты. Подключите автоплатеж на сумму выписки, но держите резерв на счете, чтобы он прошел. Если доход нестабилен, ставьте автоплатеж на сумму чуть выше минимального платежа и доводите до полного вручную.

Оплата с запасом 1–3% помогает перекрыть «копейки» процентов и комиссий, которые могут появиться между оплатой и постингом.

Ежемесячный чек-лист

- Проверить подключенные услуги и подписки.

- Избегать наличных и квази-кэш, если хотите сохранить льготу.

- Не совершать покупок за 1–2 дня до даты выписки.

- Платить заранее, особенно перед выходными и праздниками.

- Проверять валютные операции и курсовые корректировки.

Ведите простой трекер в приложении или таблице: дата выписки, дата платежа, сумма к оплате, фактически внесено, комментарии. Это занимает минуты, но экономит на процентах и снимает стресс. При крупных расходах заранее планируйте погашение, чтобы не «вылететь» из льготного периода.

Системность важнее разовых усилий: регулярный контроль исключает неожиданные задолженности после пополнения.

Права клиента и куда жаловаться: Банк России и Роспотребнадзор

Последовательность защиты прав

Сначала обращайтесь в свой банк: опишите проблему, приложите документы, попросите официальный ответ. Организация обязана рассмотреть обращение и дать мотивированный ответ в установленные сроки. Если решение не устраивает, подавайте жалобу регулятору и в надзорные органы.

Банк России принимает обращения по вопросам нарушения прав потребителей финансовых услуг, некорректных комиссий, раскрытия информации, навязывания услуг.

Куда еще можно обратиться

Роспотребнадзор рассматривает нарушения закона о защите прав потребителей, в том числе навязывание платных услуг, недостоверную информацию, отказ в предоставлении обязательной информации. Также остается право на судебную защиту: до суда соберите полный пакет доказательств, переписку, выписки и расчеты.

- Шаг 1 — претензия в банк: фиксируйте номер обращения и срок ответа.

- Шаг 2 — жалоба в Банк России через интернет-приемную.

- Шаг 3 — обращение в Роспотребнадзор по фактам потребительских нарушений.

- Шаг 4 — суд, если спор не урегулирован.

Во всех обращениях формулируйте четко: что произошло, какие нормы/условия нарушены, чего вы требуете (возврат, перерасчет, отключение услуги). Прикладывайте сканы договоров, тарифов, выписок, квитанций. Это ускоряет рассмотрение и увеличивает шансы на положительный результат.

Двигайтесь поэтапно и документируйте каждый шаг — это лучшая стратегия для защиты своих интересов и устранения неправомерной задолженности.