- Понятие несостоятельности и признаки банкротства по российскому праву

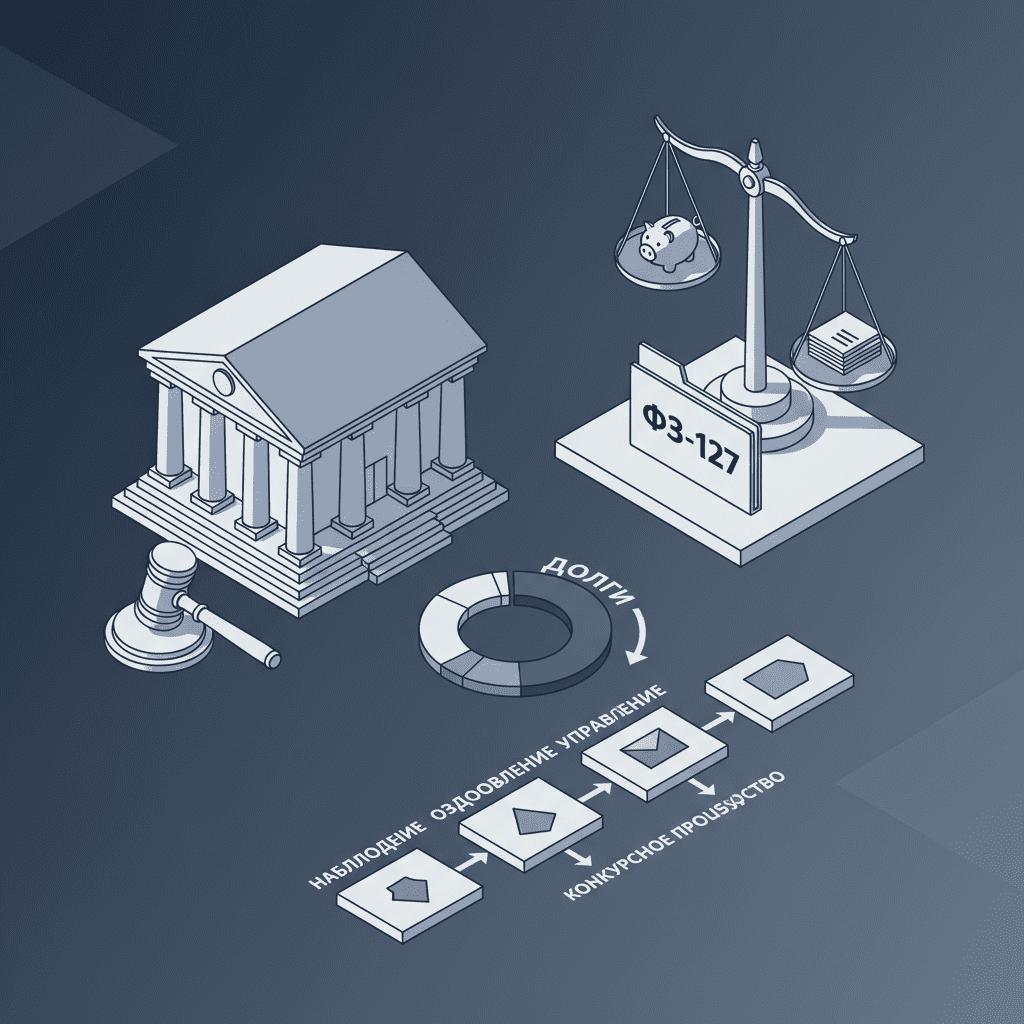

- Законодательная база: Закон о банкротстве (ФЗ-127), ГК РФ и подзаконные акты

- Компетенция арбитражного суда и подсудность дел о несостоятельности

- Участники процедуры: должник, кредиторы, арбитражный управляющий, СРО

- Стадии банкротства юридических лиц: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство

- Реестр требований кредиторов и очередность их удовлетворения

- Текущие платежи, налоги и взаимодействие с исполнительным производством

- Права залоговых кредиторов и обращение взыскания на предмет залога

- Оспаривание сделок должника: подозрительные и предпочтительные сделки

- Субсидиарная ответственность контролирующих лиц и её риски

- Подача заявления о банкротстве: основания, сроки и пакет документов

- Ответственность руководителя за неподачу заявления при признаках неплатежеспособности

- Банкротство гражданина: реструктуризация долгов и реализация имущества

- Внесудебное банкротство через МФЦ: условия и порядок

- Особенности банкротства индивидуального предпринимателя

- Мировое соглашение в деле о банкротстве: порядок и последствия

- Публикации и раскрытие информации в ЕФРСБ (Федресурс) и Коммерсанте

- Вознаграждение и ответственность арбитражного управляющего

- Специальные режимы банкротства: банки, страховщики, застройщики

- Судебная практика и актуальные изменения законодательства о несостоятельности

Понятие несостоятельности и признаки банкротства по российскому праву

Несостоятельность (банкротство) — это установленная судом неспособность должника удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Ключевой признак — устойчивый кассовый разрыв, когда текущих денег и ликвидных активов системно не хватает для расчетов. Закон исходит из объективного характера кризиса: важно не только наличие долга, но и невозможность его погашения в разумный срок за счет обычной деятельности и реализации имущества без ущерба для минимальной хозяйственной функции.

Для возбуждения дела кредитором применяется количественный критерий просрочки: по общему правилу для организаций достаточно подтвержденной задолженности не менее 300 000 руб., просроченной свыше 3 месяцев; для граждан и индивидуальных предпринимателей порог выше — 500 000 руб. и та же длительность просрочки. Должник вправе обратиться в суд и при меньших суммах, если предвидит неизбежную неплатежеспособность (например, из-за потерянного ключевого контракта, арестов счетов или крупного судебного спора).

В правоприменении используют два теста: платежеспособности (cash-flow) и достаточности активов (balance-sheet). Первый показывает, хватает ли потока денег для своевременных выплат, второй — покрывает ли стоимость имущества совокупные обязательства. Длительная неплатежеспособность при дефиците ликвидности — достаточное основание для признания банкротства, даже если бухгалтерский баланс формально «положительный» за счет неликвидов или спорных активов.

С момента принятия судом заявления о банкротстве действует режим процессуальной защиты: мораторий на индивидуальное взыскание, особая очередность удовлетворения требований, запрет на предоставление отдельным кредиторам необоснованных преимуществ. Эта конструкция обеспечивает равенство кредиторов и сохраняет имущественную массу для соразмерного распределения. В отношении граждан дополнительно учитываются социальные гарантии и перечень имущества, на которое нельзя обратить взыскание (например, единственное пригодное для проживания жилье, если оно не в ипотеке).

Признаками проблемной ситуации выступают: хронические просрочки, растущая кредиторская задолженность при стагнирующей выручке, прекращение платежей по основным контрактам, аресты счетов и имущества, блокировка операций банками по 115-ФЗ, увольнение ключевого персонала, а также отчеты аудиторов с оговорками о непрерывности деятельности. Чем раньше инициирована процедура, тем выше шанс на восстановление платежеспособности и согласование реестровых расчётов без потерь.

Законодательная база: Закон о банкротстве (ФЗ-127), ГК РФ и подзаконные акты

Ключевой источник регулирования — Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)». Он определяет основания, стадии и процедуры, права и обязанности участников, порядок удовлетворения требований кредиторов, механизмы оспаривания сделок и привлечения контролирующих лиц к субсидиарной ответственности. Структура закона охватывает банкротство юридических лиц, граждан, индивидуальных предпринимателей и специальные режимы для отдельных категорий должников.

Гражданский кодекс устанавливает общие правила об обязательствах, обеспечении, залоге, цессии, зачетах, ответственности и сделках. Эти нормы применяются постольку, поскольку не противоречат специальному регулированию. Арбитражный процессуальный кодекс закрепляет подсудность, процессуальные сроки, доказательства, меры по обеспечению требований и порядок обжалования судебных актов в делах о банкротстве.

Значимую роль играют подзаконные акты: постановления Правительства о вознаграждении и страховании ответственности арбитражных управляющих, порядке продажи имущества и реализации залогов, регламенты раскрытия сведений в Едином федеральном реестре сведений о банкротстве (ЕФРСБ), формы отчетности управляющих. Постановления Пленума Верховного Суда формируют единообразие практики — суды руководствуются изложенными в них правовыми позициями по оспариванию сделок, субсидиарной ответственности, правам залоговых кредиторов и очередности выплат.

Дополняют регулирование разъяснения федеральных органов (например, налогового органа) по учету и налогообложению операций в рамках процедур, а также стандарты саморегулируемых организаций арбитражных управляющих, предъявляющие требования к добросовестности, независимости и внутреннему контролю качества. В комплекс входит и законодательство об исполнительном производстве, поскольку с возбуждением дела возникают особенности взаимодействия с приставами.

Система источников устроена иерархично: приоритет у специальных норм ФЗ-127 и правовых позиций высших судов; при пробелах применяются общие нормы гражданского права. Такой подход обеспечивает баланс интересов должника, кредиторов и публичных субъектов и позволяет гибко реагировать на экономические изменения.

Компетенция арбитражного суда и подсудность дел о несостоятельности

Дела о банкротстве рассматривают арбитражные суды по месту государственной регистрации юридического лица или месту жительства гражданина. Это исключительная подсудность: любые споры о включении требований, оспаривании сделок, субсидиарной ответственности и текущих платежах концентрируются в рамках одного дела, что исключает противоречия в судебных актах и обеспечивает контроль за движением процедуры.

Суд проверяет наличие оснований для принятия заявления, достаточность доказательств долга и просрочки, возлагает на заявителя обязанность внесения депозита на вознаграждение управляющего, вводит обеспечительные меры (при необходимости), назначает арбитражного управляющего и определяет порядок проведения заседаний кредиторов. Только суд может ввести наблюдение, утвердить план финансового оздоровления, внешнего управления или открыть конкурсное производство.

При территориальных перемещениях должника (смена адреса/места жительства) учитывается добросовестность: искусственное изменение регистрации незадолго до подачи заявления не меняет подсудность. Споры, связанные с включением требований из иных судопроизводств, передаются в дело о банкротстве, а исполнительные листы по денежным обязательствам подлежат предъявлению управляющему для реестра, а не приставу.

Особый порядок предусмотрен для связанных дел: заявления нескольких кредиторов объединяются, требования уполномоченных органов рассматриваются в том же деле, а иски должника к контрагентам о взыскании дебиторской задолженности могут рассматриваться в общем порядке, но их исполнение подчинено режиму моратория. Суд координирует все потоки: формирует реестр, утверждает торги, контролирует отчеты управляющего и завершение процедуры.

Если в деле присутствует иностранный элемент (активы или кредиторы за рубежом), суд применяет коллизионные нормы и учитывает международные договоры. Российское право исходит из территориального принципа: решения о банкротстве действуют в пределах национальной юрисдикции, а признание иностранных процедур возможно при наличии соответствующих правовых оснований и при соблюдении публичного порядка.

Участники процедуры: должник, кредиторы, арбитражный управляющий, СРО

Должник — ключевой участник: предоставляет бухгалтерскую и иную документацию, раскрывает информацию об активах и обязательствах, содействует управляющему в проведении инвентаризации и реализации имущества. Для граждан предусмотрена обязанность сообщать обо всех доходах и имуществе, а также об операциях, влияющих на имущественную массу, с момента принятия заявления судом.

Кредиторы делятся на обеспеченных (залоговых) и необеспеченных. Их права реализуются через собрание кредиторов и комитет, которые определяют стратегию: выбор СРО управляющего, согласование плана оздоровления, утверждение условий торгов, дачу согласий на крупные сделки и мировое соглашение. Голос кредитора рассчитывается пропорционально сумме его реестрового требования; текущие кредиторы голосом не обладают, но их требования удовлетворяются вне очереди в установленном законом порядке.

Арбитражный управляющий — независимый профессиональный участник, член саморегулируемой организации. В разных стадиях он выступает как временный, административный, внешний, конкурсный (для юрлиц) или финансовый (для граждан). Он ведет реестр требований, формирует и сохраняет конкурсную массу, оспаривает подозрительные и предпочтительные сделки, организует торги, отчитывается перед судом и кредиторами. Его деятельность страхуется, а вознаграждение складывается из фиксированной и процентной частей.

СРО обеспечивает контроль качества и соблюдение стандартов, рассматривает жалобы на действия управляющего, применяет дисциплинарные меры, назначает кандидатуры в дело по запросу суда. Независимость управляющего и отсутствие конфликта интересов — обязательное условие; при нарушении он может быть отстранен судом. Важны и уполномоченные органы (налоговый орган, внебюджетные фонды), чьи требования учитываются на общих основаниях, но с учетом публичных интересов.

К участникам также относятся работники должника (их требования по зарплате и выходным пособиям находятся во второй очереди), залогодержатели, контрагенты по текущим договорам, органы опеки (если затрагиваются социальные выплаты), операторы площадок торгов и специализированные оценщики. Все они действуют в пределах предоставленных законом прав и несут ответственность за злоупотребления.

Стадии банкротства юридических лиц: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство

Наблюдение — стартовая стадия. Суд вводит ее после принятия заявления, назначает временного управляющего, который проводит анализ финансового состояния, выявляет признаки фиктивного или преднамеренного банкротства, формирует реестр требований и созывает первое собрание кредиторов. Цель наблюдения — сохранить имущество и оценить варианты восстановления платежеспособности. Ограничиваются сделки без согласия управляющего, приостанавливаются исполнительные производства, вводится запрет на удовлетворение отдельных требований.

Финансовое оздоровление направлено на поэтапное погашение задолженности по графику с участием поручителей/собственников. Вводится административный управляющий, который контролирует выполнение плана и платежей, а руководитель организации сохраняет полномочия в пределах установленного судом режима. План утверждается собранием кредиторов и судом; при срыве — стадия прекращается.

Внешнее управление предполагает передачу полномочий руководителя внешнему управляющему для проведения мер по восстановлению деятельности: перепрофилирование, продажа непрофильных активов, реструктуризация долгов, привлечение инвестиций, конвертация долга в капитал. Ключевая идея — санация, когда бизнес сохраняется, а кредиторы получают больше, чем при ликвидации. Если цели не достигнуты — дело переходит в ликвидационную фазу.

Конкурсное производство — завершающая стадия, в рамках которой имущество должника формируется в конкурсную массу, продается на торгах, а выручка распределяется по очередности. Полномочия руководителя прекращаются, действует конкурсный управляющий. Рассматриваются заявления об оспаривании сделок, привлечение контролирующих лиц к субсидиарной ответственности, ведется работа с дебиторской задолженностью. По итогам суд утверждает отчет и завершает процедуру, а юрлицо ликвидируется.

Переход между стадиями определяется собранием кредиторов и судом, с учетом реального потенциала сохранения бизнеса. Чем раньше сформирован реалистичный план оздоровления, тем выше вероятность восстановить платежеспособность и минимизировать потери кредиторов. При наличии оснований суд может сразу открыть конкурсное производство, минуя оздоровительные этапы.

Реестр требований кредиторов и очередность их удовлетворения

Реестр требований — структурированный перечень кредиторов с указанием суммы, очереди, обеспеченности и оснований. Он ведется арбитражным управляющим, формируется на основании судебных актов и документов, подтверждающих долг. Своевременное включение в реестр критично: это дает право голоса на собрании и участие в распределении выручки пропорционально сумме требования.

Очередность выплат по реестровым требованиям классически трехуровневая: в первую очередь удовлетворяются требования граждан о возмещении вреда жизни и здоровью, во вторую — требования работников по зарплате, авторскому вознаграждению и выходным пособиям, в третью — все остальные кредиторы, включая налоговые и договорные обязательства. Пени, штрафы и проценты после принятия заявления, как правило, не начисляются и учитываются в особом порядке, чтобы не нарушать баланс интересов.

Вне очереди погашаются текущие платежи — обязательства, возникшие после принятия заявления судом. Они группируются по приоритетам и оплачиваются прежде реестровых. Важно отличать текущие налоги и арендные платежи от реестровых, чтобы правильно заявлять требования и защищать свои права. Позднее заявленные реестровые требования удовлетворяются после своевременных и не дают права голоса до включения.

Включение в реестр происходит на основании определения суда, выносимого по результатам рассмотрения заявления кредитора. Управляющий вправе представить отзыв, указать на отсутствие доказательств или пропуск процессуальных сроков. Кредитору стоит заранее собрать первичную документацию, акты сверки, расчеты процентов, переписку и доказательства поставки/оказания услуг — это ускорит включение и снизит риск отказа.

Распределение выручки производится строго по очередям, пропорционально удовлетворяемым суммам. Если средств недостаточно для полной оплаты внутри одной очереди, все кредиторы этой очереди получают средства пропорционально. После завершения расчетов невыплаченная часть требований прекращается в силу закона, за исключением отдельных категорий долгов, не подлежащих списанию у граждан.

Текущие платежи, налоги и взаимодействие с исполнительным производством

Текущими признаются обязательства, возникшие после принятия заявления о банкротстве судом, а также некоторые расходы, непосредственно связанные с ведением процедуры (вознаграждение управляющего, расходы на торги, охрану, оценку и т.п.). Текущие платежи удовлетворяются вне очереди и вперед реестровых требований по установленной законом приоритизации: сначала судебные расходы и операционные затраты процедуры, затем обязательные платежи, далее иные текущие обязательства.

Налоговые обязательства могут быть как реестровыми, так и текущими — в зависимости от даты их возникновения. Налоговый орган заявляет реестровые требования в общем порядке, а текущие налоги подлежат уплате в первоочередном порядке в рамках текущих платежей. Неправильная квалификация долга приводит к спорам и риску субсидиарной ответственности управляющего за неисполнение приоритета выплат.

С возбуждением дела о банкротстве взыскание по исполнительным документам по денежным требованиям, как правило, приостанавливается, а новые исполнительные производства не возбуждаются. Действующие аресты и запреты сохраняются постольку, поскольку не противоречат целям процедуры, а обращение взыскания на имущество осуществляется через управляющего. Все денежные поступления должны проходить через счета процедуры, чтобы обеспечить прозрачное распределение.

Исключения касаются некоторых категорий выплат (например, по требованиям о возмещении вреда жизни и здоровью), но и они исполняются с учетом процессуального режима банкротства. Пристав-исполнитель после получения информации о введении процедуры прекращает совершать исполнительные действия и направляет взысканные, но не перечисленные средства управляющему для распределения по очередности.

Для должника важно своевременно уведомить ФССП и контрагентов о введении процедуры и направить реквизиты специального счета. Кредиторам — контролировать квалификацию своих требований, чтобы не утратить приоритет текущего платежа. Своевременная корректировка статуса требований помогает минимизировать потери и ускорить расчеты.

Права залоговых кредиторов и обращение взыскания на предмет залога

Залоговые кредиторы обладают двойной защитой: они включаются в реестр как обеспеченные и имеют преимущественное право на удовлетворение своих требований из стоимости предмета залога. Реализация предмета залога осуществляется в рамках процедуры банкротства под контролем управляющего и суда, как правило, через публичные торги, чтобы обеспечить прозрачность и наилучшую цену.

С момента принятия заявления о банкротстве самостоятельное обращение взыскания на залог вне процедуры ограничено. Исключения установлены законом и связаны с уже начатыми стадиями реализации, но в любом случае интересы конкурсной массы учитываются при распределении выручки. Залоговый кредитор участвует в собрании кредиторов, голосуя по вопросам, затрагивающим предмет залога (условия продажи, начальная цена, шаг аукциона, порядок снижения).

Выручка от продажи предмета залога распределяется в установленной законом пропорции: прежде покрываются расходы, связанные с сохранением и реализацией залога, затем удовлетворяются требования залогового кредитора в пределах обеспеченной части. Непогашенная часть переходит в разряд необеспеченной и удовлетворяется на общих основаниях в составе третьей очереди. Это стимулирует залогодержателя активно участвовать в установлении оптимальной стратегии продаж.

Значимым инструментом защиты является право залогового кредитора инициировать оспаривание сделок, уменьшающих стоимость предмета залога, и требовать признания недействительными действий, нарушающих его приоритет. Он может также предоставлять финансирование под обеспечение (DIP-подобные механизмы, предусмотренные законом), если это экономически оправдано и одобрено собранием кредиторов и судом.

Практически важно оперативно провести независимую оценку предмета залога, определить маркетинговую стратегию торгов, учесть сезонность рынка и техническое состояние актива. Грамотная подготовка обеспечивает максимизацию выручки и, как следствие, более полное погашение обеспеченных требований.

Оспаривание сделок должника: подозрительные и предпочтительные сделки

Оспаривание сделок — ключевой механизм пополнения конкурсной массы. Подозрительными признаются сделки, совершенные с целью причинить вред кредиторам, на явно невыгодных условиях или без эквивалентного встречного предоставления (например, дарение, распродажа активов по заниженной цене, навешивание обременений без разумной деловой цели). Предпочтительными являются сделки, давшие отдельному кредитору преимущество перед другими накануне банкротства (досрочное исполнение, зачет при наличии просрочки, предоставление обеспечения старым долгам).

Закон устанавливает «периоды подозрительности» — ретроспективные интервалы, в пределах которых сделки могут быть признаны недействительными. Для подозрительных сделок такой период дольше, для предпочтительных — короче; при участии взаимозависимых лиц и осведомленности кредитора о неплатежеспособности периоды удлиняются. Бремя доказывания распределяется с учетом характера сделки: по безвозмездным операциям презумпции работают против должника.

Последствия оспаривания — двусторонняя реституция: имущество возвращается в конкурсную массу, а контрагент становится кредитором с требованием о возврате встречного исполнения в составе третьей очереди. Если возврат в натуре невозможен, взыскивается стоимость. При оспаривании залогов, установленных незадолго до банкротства в обеспечение старых долгов, суды часто признают их недействительными как создающие предпочтение.

Управляющему и кредиторам стоит проверять крупные и нетипичные операции за несколько лет до банкротства: вывод ликвидных активов, перевод долга на аффилированных лиц, уступку прав требований с дисконтом, оплату дивидендов при просрочке перед контрагентами. Своевременная подача заявления об оспаривании повышает шанс вернуть активы и увеличить процент удовлетворения требований.

Добросовестные контрагенты могут защититься доказательствами реальности и эквивалентности сделки, деловой цели, обычных условий оборота и отсутствия информации о кризисе должника. Суды оценивают совокупность обстоятельств, включая финансовое состояние на дату операции, поведение сторон и рыночные параметры.

Субсидиарная ответственность контролирующих лиц и её риски

Контролирующие лица — это руководители, собственники, бенефициары и иные лица, фактически определявшие действия должника. Они могут быть привлечены к субсидиарной ответственности при недостаточности имущества, если их действия (бездействие) привели к банкротству или существенно ухудшили положение кредиторов. Размер ответственности, как правило, равен размеру непогашенных требований кредиторов, и носит солидарный характер между несколькими контролирующими лицами.

Распространенные основания: вывод активов и создание фиктивной задолженности, ведение деятельности при явной неплатежеспособности, предпочтительное удовлетворение отдельных кредиторов, отсутствие бухгалтерской документации, искажение отчетности, неподача заявления о банкротстве при наличии признаков. Закон содержит презумпции недобросовестности: если учет отсутствует или искажен, предполагается, что именно это помешало расчетам с кредиторами.

Сроки давности по таким требованиям учитывают момент, когда управляющий или кредитор узнал о нарушении, с установленными предельными сроками. Суд исследует причинно-следственную связь между поведением контролирующего лица и наступившей неплатежеспособностью, а также степень вины. Добросовестность и разумная деловая цель — ключевые факторы, снижающие риск ответственности.

В целях защиты контролирующим лицам рекомендуется: документировать управленческие решения, избегать сделок с аффилированными на нерыночных условиях, своевременно инициировать процедуру при наличии признаков, обеспечить полноту и сохранность учетных данных, сотрудничать с управляющим. Наличие реалистичного плана санации и действий по его выполнению учитывается судом при оценке вины.

Субсидиарная ответственность может сочетаться с другими видами — административной и уголовной при неправомерных действиях, сокрытии имущества, фальсификации документов. Это повышает значимость комплаенса и внутреннего контроля в кризисные периоды.

Подача заявления о банкротстве: основания, сроки и пакет документов

Правом на подачу заявления обладают должник, кредитор и уполномоченный орган. Основания — просрочка и неплатежеспособность; для должника существует обязанность обратиться при угрозе банкротства, когда удовлетворение требований одного или нескольких кредиторов делает невозможным расчеты с другими или когда очевидно, что обязательства не будут исполнены в установленные сроки. Затягивание обращения повышает риск субсидиарной ответственности руководителя.

К заявлению прикладываются: документы, подтверждающие долг и просрочку; бухгалтерская отчетность и расшифровки; перечень имущества и обязательств; сведения о счетах и движении средств; список кредиторов и должников; учредительные документы (для юрлица); доказательства направления копий заявления участникам; подтверждение внесения депозита на вознаграждение управляющего. Для граждан — сведения о доходах, брачном статусе, совместно нажитом имуществе, исполнительных производствах.

Суд проверяет комплектность и при наличии оснований принимает заявление, вводит наблюдение или реструктуризацию долгов гражданина, назначает управляющего. Непринятие возможно при отсутствии признаков банкротства, недостаточности доказательств либо неподсудности. Качественная подготовка пакета документов сокращает сроки и снижает риски возврата заявления.

Кредитору важно приложить судебный акт о взыскании и исполнительный документ либо иные бесспорные доказательства долга. При этом действуют специальные правила о подсчете суммы задолженности, включающей основной долг и проценты на дату подачи. Для уполномоченных органов — подтверждение начислений и расчетов, предусмотренных налоговым законодательством.

На предварительном этапе целесообразно провести финансово-правовой аудит: оценить состав активов, наличие оспоримых сделок, перспективы санации, структуру кредиторской задолженности, риски субсидиарной ответственности и выбрать оптимальную стратегию — оздоровление или ликвидация.

Ответственность руководителя за неподачу заявления при признаках неплатежеспособности

Руководитель организации обязан инициировать процедуру при наличии признаков неплатежеспособности или недостаточности имущества. Неисполнение этой обязанности влечет риски: от субсидиарной ответственности по долгам до административных и уголовных последствий в случае сокрытия имущества, искажения отчетности или предпочтительного удовлетворения отдельных кредиторов. Ключевой критерий — разумность и своевременность управленческих решений в кризисной ситуации.

Суды оценивают, мог ли руководитель предвидеть наступление банкротства, какие меры предпринимались для восстановления платежеспособности, были ли предприняты попытки договориться с кредиторами, оптимизировать расходы, привлечь финансирование, продать непрофильные активы. Отсутствие документально подтвержденных антикризисных шагов трактуется не в пользу руководителя.

Дополнительными отягчающими обстоятельствами считаются: отсутствие учетной документации, сокрытие имущества, отчуждение активов на аффилированных лиц, несоблюдение очередности выплат и предпочтение отдельных кредиторов, игнорирование требований контролирующих органов. Поддержание прозрачного учета и своевременное раскрытие информации управляющему снижают риски персональной ответственности.

На практике эффективной линией защиты становится демонстрация добросовестности: проведение переговоров с кредиторами, подготовка плана санации, согласование мер по реструктуризации долга, письменные решения органов управления о выборе стратегии, привлечение экспертов. Важно фиксировать каждое действие и экономическое обоснование решений.

Для минимизации рисков рекомендуется заранее выстроить систему внутреннего контроля, регламентировать порядок мониторинга ликвидности, лимиты на сделки в кризис, предусмотреть триггеры для автоматического созыва совета директоров и консультирование у профильных специалистов.

Банкротство гражданина: реструктуризация долгов и реализация имущества

Процедуры для граждан включают реструктуризацию долгов и реализацию имущества. Реструктуризация — шанс восстановить платежеспособность: суд вводит план с комфортным графиком, учитывающим доходы, обязательные расходы и интересы кредиторов. Назначается финансовый управляющий, который контролирует исполнение плана, взаимодействует с кредиторами и судом. Если план выполняется, остаток долга может быть списан.

При невозможности реструктуризации вводится реализация имущества: проводится инвентаризация, выявляются активы, определяются исключения (единственное жилье, личные вещи, определенные виды имущества), затем активы продаются на торгах, а выручка распределяется по очередности. По завершении суд освобождает гражданина от дальнейшего исполнения требований, за исключением долгов, не подлежащих списанию (например, алименты, возмещение вреда жизни и здоровью, штрафы по публичным основаниям).

Финансовый управляющий играет центральную роль: открывает специальный счет, контролирует сделки гражданина, согласует крупные расходы, подготавливает отчеты. Гражданин обязан раскрывать все источники доходов и помогать в розыске активов. Сокрытие имущества или недобросовестное поведение может привести к отказу в освобождении от долгов.

Последствия завершения процедуры: временные ограничения на управление юрлицами и обязанность сообщать о факте банкротства при получении кредитов в течение определенного периода. Для защиты семьи применяются механизмы определения долей в совместном имуществе супругов, возможна корректировка плана с учетом содержания детей и социально значимых расходов.

Оптимальная стратегия — ранняя диагностика долговой нагрузки, переговоры с кредиторами, сбор документов и выбор подходящей процедуры. Реструктуризация выгодна при стабильном доходе, реализация — когда активов немного, а долг велик. В обоих случаях важно соблюдать требования закона и рекомендации управляющего.

Внесудебное банкротство через МФЦ: условия и порядок

Внесудебная процедура для граждан проводится через многофункциональные центры. Она рассчитана на ситуации, когда у человека нет имущества и доходов, способных покрыть долги, а исполнительные производства завершены актами о невозможности взыскания. Процедура проще и дешевле судебной: не требуется участие суда и управляющего, но к ней допускают только при соблюдении законных критериев.

Ключевые условия включают: сумму задолженности в установленном коридоре, наличие завершенных исполнительных производств по всем кредиторам с возвращением исполнительных документов ввиду отсутствия имущества, отсутствие действующих процедур реструктуризации и реализации, а также отсутствие статуса индивидуального предпринимателя на дату подачи. Проверка условий проводится сотрудниками центра на основании справок из службы судебных приставов и предоставленных заявителем документов.

Процедура запускается подачей заявления в МФЦ. Сведения публикуются в ЕФРСБ, что информирует кредиторов. В течение установленного срока кредитор вправе прекратить внесудебную процедуру, обратившись в суд с заявлением о банкротстве при выявлении имущества или установлении несоответствия условиям. Если препятствий не возникло, по истечении периода гражданин освобождается от долгов, кроме установленных исключений.

Важные особенности: невозможность выборочного списания, автоматическое прекращение при выявлении активов, запрет на совершение сделок, ухудшающих положение кредиторов после запуска. Процедура подходит для социально уязвимых должников без ликвидных активов и стабильного дохода; при наличии доходов и активов рациональнее выбрать судебную реструктуризацию.

Практический совет: до подачи проверить сведения в ФССП, заказать кредитную историю, собрать подтверждения отсутствия имущества, закрыть электронные кошельки и счета с незначительными остатками, чтобы исключить формальные основания для прекращения процедуры.

Особенности банкротства индивидуального предпринимателя

Индивидуальный предприниматель — гражданин со статусом участника оборота, ведущего бизнес. Его личные и предпринимательские долги участвуют в одной процедуре. Рассматривает дело арбитражный суд, применяются правила о банкротстве граждан, но с учетом предпринимательской специфики: учитываются обязательства по налогам, страховым взносам, договорам с контрагентами и работниками.

Имущество ИП, используемое в бизнесе, входит в конкурсную массу на общих основаниях, за исключением установленного законом перечня имущества, на которое не может быть обращено взыскание. Обязательства по предпринимательской деятельности удовлетворяются в составе реестра, а текущие платежи (аренда, налоги, коммунальные и т.д.) оплачиваются в приоритетном порядке как текущие.

Особое внимание уделяется документам учета: книги доходов и расходов, первичные документы, договоры, банковские выписки. Отсутствие учета увеличивает риск субсидиарной и иной ответственности, а также усложняет реструктуризацию. При наличии работников учитываются требования по зарплате и компенсациям, относящиеся ко второй очереди.

Завершение процедуры может повлечь прекращение статуса ИП, но личные ограничения аналогичны таковым для граждан: обязанность сообщать о банкротстве при кредитовании в течение определенного времени, временные ограничения на руководство юридическими лицами. При ипотеке на единственное жилье риски утраты зависят от статуса объекта и условий обеспечения; необходима индивидуальная правовая оценка.

Практика показывает, что ИП чаще выбирают реструктуризацию при наличии устойчивого денежного потока и сезонности бизнеса, а реализация имущества — при «замороженной» выручке и отсутствии перспектив. Ранний антикризисный аудит и переговоры с ключевыми кредиторами повышают шансы на мягкую посадку.

Мировое соглашение в деле о банкротстве: порядок и последствия

Мировое соглашение — договоренность между должником и кредиторами о прекращении спора на согласованных условиях. Оно может быть заключено на любой стадии после формирования реестра и утверждается судом. Цель — зафиксировать компромисс: график платежей, дисконты, отказ от санкций, предоставление обеспечения. Условия не должны нарушать права кредиторов, не участвовавших в голосовании, и противоречить публичным интересам.

Порядок: проект соглашения выносится на собрание кредиторов, принимается необходимым большинством голосов и передается в суд на утверждение. Суд проверяет соблюдение процессуальных правил, равенство кредиторов одной очереди, реальность исполнения и наличие обеспечения. После утверждения производство по делу прекращается, а требования кредиторов исполняются согласно условиям соглашения.

Нарушение соглашения влечет его расторжение и возобновление производства: требования кредиторов восстанавливаются в прежнем объеме с учетом произведенных частичных платежей. Поэтому критично закладывать реалистичные показатели, оговорки о форс-мажоре и механизмы мониторинга. В соглашении обычно прописывают контрольные даты, обязательства по раскрытию информации и санкции за просрочку.

Инструментарий гибок: возможно предоставление залога, поручительства собственника, конвертация долга в капитал, отступное, взаимозачет, продажа непрофильных активов с распределением выручки. Судебная практика позитивно оценивает договоренности, повышающие общий процент удовлетворения и сохраняющие рабочие места.

Для подготовки соглашения рекомендуется финансово-экономическая модель с чувствительностью к ключевым рискам (процентные ставки, курс, сезонность), заключение оценщика по стоимости активов, а также дорожная карта исполнения. Это повышает доверие кредиторов и ускоряет утверждение судом.

Публикации и раскрытие информации в ЕФРСБ (Федресурс) и Коммерсанте

Раскрытие информации — системная гарантия прозрачности. Сведения о ключевых событиях дела публикуются в Едином федеральном реестре сведений о банкротстве (ЕФРСБ): принятие заявления, введение стадий, созыв собраний, результаты торгов, отчеты управляющего, завершение процедуры. Публикация запускает процессуальные сроки для кредиторов и иных участников и служит официальным источником информации.

Дополнительно предусмотрены сообщения в официальном печатном издании (традиционно — газета деловых публикаций), что обеспечивает охват аудитории, которая полагается на печатные уведомления. Непубликация или нарушение сроков размещения сведений может повлечь негативные последствия: восстановление сроков для кредиторов, отказ в утверждении отчетов управляющего, дисциплинарные меры со стороны СРО.

Требования к содержанию сообщений жесткие: должны быть указаны данные о должнике, суде, управляющем, сути события, сроках и порядке участия (например, направление требований для реестра). ЕФРСБ обеспечивает машинно-читаемость данных, что позволяет участникам рынка автоматически отслеживать события и управлять рисками.

Публикации по торгам включают описание лота, начальную цену, шаг аукциона, условия участия, дату и время. Это гарантирует равный доступ и максимизацию цены. Контроль кредиторов за корректностью публикаций — практический инструмент минимизации процессуальных рисков.

Управляющим важно соблюдать стандарты качества раскрытия: своевременность, полнота, корректность ссылок на судебные акты и отсутствие ошибок в реквизитах. Для кредиторов мониторинг ЕФРСБ — способ не пропустить сроки подачи требований, жалоб и участия в собраниях.

Вознаграждение и ответственность арбитражного управляющего

Вознаграждение управляющего состоит из фиксированной части за стадию и процентной — от суммы удовлетворенных требований или выручки от реализации имущества. Источник — имущество должника (конкурсная масса) и депозит внесения, который оплачивает заявитель при подаче заявления. Размеры и порядок выплаты определяются законом и судебными актами, а спорные вопросы решает суд по заявлению участников.

Управляющий обязан действовать добросовестно и разумно, соблюдать независимость, предотвращать конфликт интересов, сохранять и приумножать конкурсную массу, своевременно оспаривать подозрительные сделки, корректно вести реестр и раскрывать информацию. Нарушения влекут дисциплинарную, гражданско-правовую и иную ответственность, вплоть до отстранения и взыскания убытков в пользу должника или кредиторов.

СРО осуществляет контроль за деятельностью управляющего: рассматривает жалобы, проводит проверки, инициирует меры воздействия. Обязательное страхование гражданской ответственности покрывает часть рисков, но не освобождает от личной ответственности при грубой неосторожности или умысле. Суды критически оценивают бездействие и просрочки управляющего, особенно если они приводят к снижению выручки от продажи активов или пропуску сроков оспаривания сделок.

Практические рекомендации управляющим: поддерживать регулярную коммуникацию с кредиторами, заранее готовить отчеты, фиксировать согласования существенных действий, работать с независимыми оценщиками и аудиторами, документировать меры по розыску и возврату активов. Это снижает конфликтность и повышает доверие к процедуре.

Кредиторам важно использовать механизмы контроля: запросы отчетов, участие в собраниях, инициирование смены управляющего при систематических нарушениях, заявление требований о взыскании убытков. Такой баланс обеспечивает эффективность процедуры и защиту интересов большинства.

Специальные режимы банкротства: банки, страховщики, застройщики

Кредитные организации подпадают под специальные правила: регулятором выступает мегарегулятор финансового рынка, а функции конкурсного управляющего часто выполняет специализированная корпорация по страхованию вкладов. Приоритет — защита вкладчиков и стабильность финансовой системы. Применяются ускоренные процедуры, особый порядок передачи активов и обязательств, моратории и ограничения на удовлетворение отдельных категорий требований.

Страховые организации также регулируются специальными нормами ФЗ-127 и отраслевым законодательством: учитываются интересы страхователей и выгодоприобретателей, особый порядок учета страховых резервов, передача портфеля полисов и урегулирования убытков. Судебный контроль и роль уполномоченных органов усилены, требования к управлению активами жестче.

Застройщики — отдельный фокус социальной значимости. С реформой долевого строительства внедрены счета эскроу и компенсационные механизмы защиты участников, а процедуры банкротства учитывают необходимость завершения строительства и передачи жилья. Приоритет — защита прав дольщиков и завершение объектов, что отражается в очередности и инструментах санации проектов, включая передачу незавершенных объектов новому застройщику.

Иные категории (естественные монополии, стратегические предприятия) имеют дополнительные процессуальные фильтры и требования к согласованию действий с государственными органами, учитываются вопросы национальной безопасности и непрерывности оказания услуг.

Специальные режимы нацелены на баланс публичных интересов и прав кредиторов: защита потребителей финансовых услуг, недопущение системных рисков, сохранение критической инфраструктуры. Это отражается в приоритетах выплат, особых правилах продажи активов и дополнительных механизмах контроля.

Судебная практика и актуальные изменения законодательства о несостоятельности

Правоприменение динамично: высшие суды формируют подходы к субсидиарной ответственности, оспариванию сделок, правам залоговых кредиторов, очередности текущих платежей и роли добросовестности. Тренд последних лет — приоритет экономической целесообразности и добросовестного поведения участников, а также борьба со злоупотреблениями и фиктивными банкротствами.

Судебная практика детализировала: критерии осведомленности кредитора о неплатежеспособности при предпочтительных сделках; признаки необоснованного занижения начальной цены на торгах; требования к качеству оценки; распределение бремени доказывания при подозрительных сделках; пределы автономии воли при мировых соглашениях. Наработаны подходы к защите прав работников и социально значимых кредиторов.

В нормативном регулировании укрепляются цифровые механизмы: обязательные электронные торги, электронный документооборот, расширение функционала ЕФРСБ, унификация форм отчетности управляющих. Усиливается контроль СРО и ответственность управляющих, развиваются инструменты процессуальной экономии и предотвращения злоупотреблений.

Экономическая волатильность приводит к краткосрочным мораториям и точечным мерам поддержки отдельных отраслей, что влияет на динамику дел и стратегию участников. Участникам рекомендуется отслеживать обновления законодательства и разъяснения высших судов, оперативно адаптируя документы и процессуальную позицию.

Практический эффект для кредиторов и должников: рост требований к доказательной базе, к качеству публикаций и отчётности, ужесточение стандартов добросовестности, акцент на экономические последствия решений. Комплексный подход и своевременная правовая экспертиза становятся обязательными элементами успешной стратегии в делах о банкротстве.