- Самозанятые (НПД) и судебные приставы: в чем специфика взыскания долгов

- Виды задолженностей у самозанятых: налоги, штрафы, кредиты, алименты

- Как запускается взыскание: требование ФНС и возбуждение исполнительного производства ФССП

- Этапы работы приставов с самозанятыми: сроки, постановления, уведомления

- Исполнительский сбор и иные расходы должника-самозанятого

- Арест счетов и блокировка карт самозанятого: банки, СБП, электронные кошельки

- Удержания с поступлений по НПД: как считаются и что могут списать

- Взыскание через маркетплейсы и агрегаторы: запросы приставов к третьим лицам

- Опись и арест имущества самозанятого: что можно и нельзя изъять

- Защита средств: социальные выплаты, прожиточный минимум и пометки платежей

- Ограничения для должников: выезд за границу, водительские права, регистрация авто

- Налоговые долги по НПД: порядок списания ФНС без суда и через ФССП

- Как проверить долги самозанятому: Банк данных ФССП, Госуслуги, ГИС ГМП

- Как общаться с судебным приставом: заявления, доказательства, график погашения

- Рассрочка, отсрочка и окончание исполнительного производства: основания и практика

- Обжалование действий судебного пристава и снятие ареста со счетов

- Работа при аресте счетов: как принимать оплату и платить налог на профдоход

- Профилактика долгов у самозанятых: планирование, напоминания, резерв средств

Самозанятые (НПД) и судебные приставы: в чем специфика взыскания долгов

Статус плательщика налога на профессиональный доход означает независимую работу без работодателя и зарплаты. Для взыскания долгов это важно: поступления самозанятых — это не «зарплата», а доходы от услуг и продаж. Поэтому при аресте счетов банк не применяет «зарплатные» лимиты автоматически. Деньги, зачисленные на карту, могут списываться полностью в пределах долга, если не заявлены льготы и не защищен прожиточный минимум. Чтобы сохранить часть средств, самозанятому нужно заявить о прожиточном минимуме и подтвердить социальные выплаты.

Исполнение ведут судебные приставы из ФССП по Закону об исполнительном производстве. Основание для начала — исполнительный документ: судебный приказ, исполнительный лист, постановление уполномоченного органа (например, налогового). После возбуждения производства пристав направляет постановления в банки, платежные сервисы, маркетплейсы и заказчикам должника, чтобы заблокировать активы и удерживать поступления.

Отличие самозанятого от штатного работника — структура дохода. Удержания по месту работы невозможны, зато активно используются запросы к третьим лицам, которые начисляют вознаграждение исполнителю: маркетплейсам, агрегаторам, корпоративным клиентам. Пристав вправе обязать этих контрагентов перечислять часть вознаграждения напрямую взыскателю. Приложение «Мой налог» не защищает деньги от списания: это только налоговый сервис, а не правовой «щит».

Еще одна особенность — отсутствие трудовых гарантий о размере удержаний при списании через банк. Лимиты в 50%/70% действуют, когда удержания производятся из дохода у источника выплаты (по постановлению приставов адресату дохода). Если деньги уже попали на карту, банк исполняет постановление на списание суммой, а не процентом. Поэтому грамотная коммуникация с приставом и корректная маршрутизация платежей критически важны.

Виды задолженностей у самозанятых: налоги, штрафы, кредиты, алименты

У самозанятого могут возникать разнотипные долги, каждый из которых взыскивается по своим правилам. Базовые категории:

- Налог на профессиональный доход (НПД) и пени. Если налог не уплачен в срок, формируется задолженность. Источником требований выступает ФНС.

- Административные штрафы (ГИБДД, Роспотребнадзор и пр.). Неуплата в срок ведет к удвоению штрафа или замене на обязательные работы по решению суда, далее — передача в ФССП.

- Кредиты и займы (банки, МФО). После просрочки кредитор обращается в суд, получает судебный акт и предъявляет его приставу.

- Алименты. Приоритетная категория: допускается удержание до 70% дохода, а также более строгие ограничения (например, низкий порог для запрета выезда).

- Коммунальные платежи, связь, услуги. Зачастую — судебный приказ, затем исполнительное производство.

Приоритеты взыскания различаются. Алименты, компенсация вреда жизни и здоровью, моральный вред — исполняются в первую очередь и с повышенными пределами удержаний. По кредитам обычно удерживают до 50% дохода при обращении к источнику выплат. По административным штрафам возможны ускоренные санкции и дополнительные расходы.

Важно учитывать, что один должник может иметь несколько исполнительных производств. В таком случае пристав распределяет поступающие суммы пропорционально с учетом очередности. Налоговая задолженность по НПД идет по линии ФНС, а после судебного акта — к приставам. Если у самозанятого одновременно арестованы счета и направлены запросы контрагентам, деньги могут списываться параллельно, пока долг не будет погашен.

Как запускается взыскание: требование ФНС и возбуждение исполнительного производства ФССП

Стартовый этап по налогам — требование об уплате от ФНС. В нем указывается сумма долга и срок добровольного погашения (не менее 8 рабочих дней с даты получения). Если долг не закрыт, дальнейшие действия зависят от статуса плательщика:

- Самозанятый-физлицо (не ИП): налоговый орган обращается в суд за судебным приказом/решением. После вступления акта в силу материалы направляются в ФССП для принудительного исполнения.

- Самозанятый-ИП на НПД: у ФНС есть право бесспорного взыскания со счетов ИП. При недостаточности средств налоговая инициирует взыскание через судебных приставов.

По кредитам и другим гражданским долгам взыскатель сначала получает судебный акт (приказ либо решение), затем документ поступает приставу для возбуждения исполнительного производства. По штрафам — материалы направляются к приставу после истечения срока на добровольную уплату.

Пристав выносит постановление о возбуждении производства и дает 5 дней на добровольное исполнение. Документ направляется должнику через почту, электронно в «Госуслугах» и иные каналы связи. По истечении 5 дней начисляется исполнительский сбор, и пристав начинает активные меры: арест счетов, розыск имущества, запросы третьим лицам.

Этапы работы приставов с самозанятыми: сроки, постановления, уведомления

Ключевые шаги исполнительного производства выглядят так:

- Возбуждение: постановление с 5-дневным сроком на добровольную оплату, предупреждение о последствиях и сборе.

- Розыск активов: запросы в банки, регистры, государственные системы учета (недвижимость, транспорт), платежные сервисы и маркетплейсы.

- Обеспечительные меры: арест счетов и имущества, запрет регистрационных действий с автомобилем и иной техникой.

- Удержания у источника: постановления контрагентам должника о перечислении части вознаграждения в счет долга.

- Ограничительные меры: временный запрет на выезд, ограничение права управления ТС, иные санкции при наличии условий закона.

Все постановления направляются должнику. Уведомления приходят заказным письмом или электронно, если подключены сервисы «Госуслуг». Жаловаться на постановления и действия приставов можно в 10-дневный срок старшему судебному приставу или в суд. При поступлении заявления с доказательствами (например, о социальном характере выплат) пристав обязан переоценить меры.

Срок исполнения напрямую зависит от активности должника и наличия имущества. Чем быстрее предоставлены документы о статусе доходов, прожиточном минимуме и договоренностях о графике погашения, тем ниже риск блокировок «в ноль» и избыточных ограничений. Грамотно поданные заявления часто позволяют перейти к предсказуемым удержаниям без остановки бизнеса.

Исполнительский сбор и иные расходы должника-самозанятого

Если долг не погашен в 5-дневный срок после возбуждения производства, начисляется исполнительский сбор. По общему правилу это 7% от суммы взыскания, но не менее 1 000 руб. для граждан. По требованиям неимущественного характера сбор фиксированный: для граждан — 5 000 руб. Сбор поступает в доход государства и подлежит уплате помимо основного долга.

Дополнительно возможны фактические расходы по совершению исполнительных действий: транспортировка и хранение арестованного имущества, услуги оценщика, почтовые отправления. Эти суммы также возлагаются на должника и включаются в сводное производство. Если взысканный долг недостаточен, расходы остаются непогашенными до будущих поступлений.

Сбор можно уменьшить при доказанном частичном исполнении обязательства в срок или при наличии уважительных причин просрочки (болезнь, форс-мажор, задержка платежа по не зависящим от должника причинам). Для этого подается заявление приставу с подтверждающими документами; при отказе — жалоба старшему приставу или в суд.

Важно помнить, что добровольное соглашение с взыскателем о рассрочке не отменяет исполнительский сбор автоматически. Нужно ходатайствовать о неприменении или снижении, обосновывая добросовестность и предпринятые меры. Чем раньше закрыт долг — тем меньше сопутствующих расходов и рисков принудительной реализации имущества.

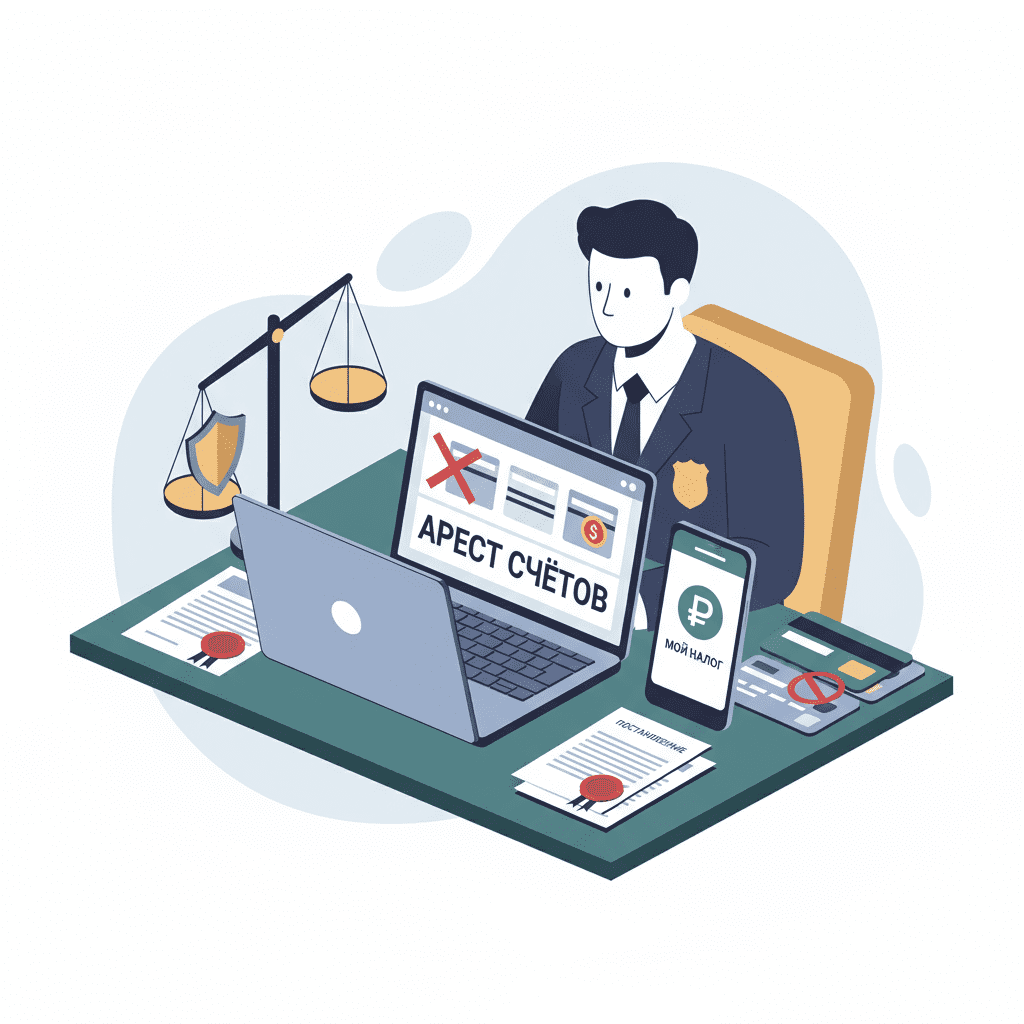

Арест счетов и блокировка карт самозанятого: банки, СБП, электронные кошельки

После возбуждения производства пристав направляет постановления в банки и иные финансовые организации. Банк обязан заблокировать суммы до размера долга и перечислять поступающие средства на депозит ФССП или напрямую взыскателю в порядке очередности. Блокировка распространяется на все счета и карты должника, включая счета, к которым привязаны переводы через Систему быстрых платежей (СБП): сам способ перевода не защищает от взыскания.

Электронные кошельки и счета в небанковских кредитных организациях также подпадают под арест при получении постановления. Операторы платежных сервисов обязаны ограничить расходные операции и перечислить доступные средства на исполнение документа. Попытка «пересесть» на новый банк или кошелек обычно не помогает: пристав делает повторные запросы и оперативно выявляет новые реквизиты.

Банк не различает вид дохода, если платеж не помечен специальным кодом и не подтвержден документами. Поэтому социальные выплаты и средства, защищенные законом, стоит заранее идентифицировать у источника выплаты и уведомить пристава, чтобы средства не ушли под списание. Для налоговых и иных обязательных платежей можно просить разрешить целевые операции со счета, предоставив подтверждение назначения платежа.

Удержания с поступлений по НПД: как считаются и что могут списать

Схемы удержаний различаются в зависимости от канала:

- Через банк: при аресте счета списываются поступающие суммы до размера долга. Банк ориентируется на суммы, а не на проценты, поскольку не является источником выплаты дохода. Ограничения в 50%/70% напрямую не применяются, пока не введен режим защиты прожиточного минимума.

- Через источника дохода: маркетплейс, агрегатор или заказчик получают постановление удерживать часть вознаграждения. В этом случае действуют пределы по Закону об исполнительном производстве — обычно до 50% дохода, а по алиментам и отдельным требованиям — до 70%.

НПД-доход — не «зарплата», но это «иной доход», из которого возможны удержания у источника. Если вы хотите перейти к предсказуемым удержаниям по проценту, выгодно обеспечить взаимодействие пристава с вашим основным источником выплат, предоставив договоры и реквизиты. Это уменьшает риск «обнуления» счета банком.

Не подлежат удержанию определенные виды выплат (социальные пособия и др.), при условии, что они правильно помечены и вы представили подтверждения. Для снижения риска списания «в ноль» подайте заявление о сохранении прожиточного минимума и укажите счет, на который он должен оставаться. При большом количестве мелких поступлений разумно договориться с приставом о графике перечислений, чтобы не блокировать операционную деятельность.

Взыскание через маркетплейсы и агрегаторы: запросы приставов к третьим лицам

Самозанятые часто получают доход через маркетплейсы, агрегаторы и онлайн-сервисы. Пристав вправе направить им постановление о удержании части вознаграждения в пользу взыскателя. Организация, получившая документ, обязана исполнять его, перечисляя удержанные суммы в сроки выплат исполнителю.

Практически это выглядит так: маркетплейс блокирует часть начисления (например, 50%) и переводит ее по реквизитам из постановления, а остаток отправляет исполнителю. Если таких постановлений несколько, удержания проводятся в порядке очередности и пропорционально. Подмена реквизитов или попытки обойти удержание нарушают закон и могут привести к дополнительной ответственности контрагента.

Чтобы не парализовать оборот, самозанятому стоит заранее сообщить приставу, где именно формируется основной доход, предоставить договоры, график выплат и предложить комфортный процент удержаний. В большинстве случаев пристав заинтересован в стабильном и предсказуемом поступлении средств, а не в разовом списании, которое остановит деятельность. Это особенно важно при сезонной выручке: корректный процент удержаний сгладит кассовые разрывы.

Опись и арест имущества самозанятого: что можно и нельзя изъять

Если денежных средств недостаточно, пристав переходит к описи и аресту имущества. В первую очередь проверяются ликвидные активы: техника, транспорт, товарные остатки, оборудование. При необходимости назначается оценка и подготовка к реализации.

Существует перечень имущества, на которое взыскание не обращается. К нему относятся: единственное пригодное для проживания жилье (если оно не в ипотеке по спорному долгу), обычные предметы домашнего обихода, личные вещи, детские принадлежности, награды, а также часть имущества, необходимая для профессиональной деятельности должника. Инструменты и оборудование, без которых невозможно выполнять работу, как правило, сохраняются в пределах, установленных законом. Не подлежат взысканию и отдельные виды социальных выплат, если они не смешаны с другими средствами.

Арест имущества сопровождается составлением описи, фото- и видеофиксацией, уведомлением должника. Оспорить арест можно, доказав принадлежность вещей третьим лицам или их непригодность для реализации. Практический совет: подготовьте документы на оборудование и договоры аренды/лизинга — это снижает риск изъятия ключевых инструментов работы.

Защита средств: социальные выплаты, прожиточный минимум и пометки платежей

Закон защищает ряд доходов от взыскания: детские пособия, выплаты при рождении ребенка, алименты, компенсации вреда здоровью, выплаты по потере кормильца и другие социальные суммы. Чтобы защита сработала, выплаты должны поступать с правильной пометкой (код вида дохода), а должник обязан уведомить пристава и банк, приложив подтверждающие документы.

Отдельный инструмент — сохранение прожиточного минимума. Должник подает заявление приставу с реквизитами счета, на котором ежемесячно должен оставаться размер прожиточного минимума для гражданина. После вынесения постановления банк будет сохранять указанную сумму, а остаток — направлять на погашение долга. Мера действует помесячно, поэтому важно контролировать поступления и при необходимости обновлять заявление.

Полезно разделять потоки: направлять социальные выплаты на отдельный счет, а операционные поступления — на другой. Это упрощает идентификацию и сокращает споры с банком. Если уже произошла ошибка и защищенные средства списаны, подайте заявление о возврате с документами (справки о назначении выплаты, выписки, постановление о прожиточном минимуме). Пристав обязан рассмотреть такие обращения и отменить списание необращаемых средств.

Ограничения для должников: выезд за границу, водительские права, регистрация авто

При недостаточном исполнении пристав может ввести ограничения. Временный запрет на выезд применяется при определенной сумме долга: как правило, свыше 30 000 руб., а по алиментам, вреду здоровью, административным штрафам — порог ниже. Решение действует до полного или существенного погашения и отменяется постановлением пристава.

Временное ограничение права управления транспортными средствами возможно при долге свыше 10 000 руб., за исключением случаев, когда вождение — единственный источник дохода, требуется по состоянию здоровья или проживаете в местности без альтернативного транспорта. Нарушение ограничения грозит административной ответственностью.

Запрет на регистрационные действия с автомобилем и иной техникой препятствует продаже и постановке на учет. Мера стимулирует погашение долга и часто применяется на ранних этапах. Снятие ограничений производится оперативно после оплаты и поступления информации в ФССП.

Чтобы избежать «сюрпризов» на границе или проблем при сделках, проверяйте актуальность ограничений в Банке данных исполнительных производств и своевременно предоставляйте приставу квитанции об оплате. В ряде случаев стоит договориться о графике погашения, чтобы не вводились новые меры.

Налоговые долги по НПД: порядок списания ФНС без суда и через ФССП

Налог по НПД администрирует ФНС. Сначала направляется требование об уплате с предоставлением срока на добровольное погашение. Далее алгоритм зависит от статуса:

- Физлицо на НПД (не ИП): при неуплате налоговый орган обращается в суд, получает судебный акт и направляет его приставам. Бесспорное списание со счета физлица для налоговой задолженности без статуса ИП не применяется.

- ИП на НПД: налоговый орган вправе применить бесспорное взыскание со счетов ИП. При недостаточности средств — обращение в суд/к приставам для принудительного взыскания за счет имущества.

Привязанная карта в «Мой налог» облегчает добровольную оплату, но не дает права налоговому органу списывать без вашего согласия как у физлица. При возникновении спора по сумме (ошибка, двойной учет) подавайте возражения в ФНС и ходатайство о приостановлении взыскания до рассмотрения. После передачи в ФССП все вопросы по арестам и удержаниям решаются уже с приставом.

Как проверить долги самозанятому: Банк данных ФССП, Госуслуги, ГИС ГМП

Проверяйте статус задолженностей регулярно по нескольким источникам:

- Банк данных исполнительных производств на сайте ФССП: видны открытые и завершенные производства, суммы, реквизиты отдела, контакт пристава.

- «Госуслуги»: уведомления о судебных приказах, штрафах, налоговых начислениях и стадиях исполнения, возможность быстрой оплаты.

- ГИС ГМП: государственная система прослеживания платежей в бюджет; по ней банки и сервисы синхронизируют статусы оплаченных штрафов и госпошлин.

- Личный кабинет «Мой налог»: начисления и задолженности по НПД, пени, история платежей.

Для точной идентификации используйте ИНН и номер исполнительного производства. Если долг оплачен, но статус «висит», направьте приставу платежное поручение/квитанцию и запросите скорейшее завершение производства. После погашения требуйте постановление о снятии арестов и ограничений и контролируйте его фактическое исполнение банками и регистраторами.

Как общаться с судебным приставом: заявления, доказательства, график погашения

Эффективное взаимодействие с приставом сокращает риски блокировок и лишних расходов. Первое — установите контакт: уточните электронную почту, направьте заявление о способах связи и перечислите счета, на которые поступают социальные выплаты. Приложите подтверждающие документы (справки, договоры, выписки).

Далее подайте комплекс заявлений: о сохранении прожиточного минимума; об исключении из взыскания социальных выплат; о целевых платежах (налоги, аренда, коммунальные); о перечислении долгов процентом с источника дохода (маркетплейс, заказчик). Предложите реалистичный график с датами и суммами, пояснив сезонность и кассовые особенности.

Отвечайте на запросы своевременно. Если арест блокирует критические платежи, ходатайствуйте о частичном снятии с указанием конкретных сумм и назначений, подкрепив счетами и договорами. Все обращения дублируйте через канцелярию и электронно, сохраняйте подтверждение отправки. При отказе — используйте процедуру жалобы старшему приставу или в суд.

Рассрочка, отсрочка и окончание исполнительного производства: основания и практика

Рассрочку или отсрочку исполнения обычно предоставляет суд, вынесший акт, по заявлению должника с обоснованием (доходы, расходы, иждивенцы, медицинские обстоятельства). Пристав исполняет судебное постановление, корректируя меры и график. В ряде случаев возможно соглашение с взыскателем о порядке и сроках оплаты; пристав учитывает его при планировании удержаний.

Основания для окончания производства: полное исполнение; возвращение исполнительного документа взыскателю; невозможность взыскания при отсутствии имущества и доходов (с правом повторного предъявления документа в пределах срока). При частичном исполнении возможно снижение исполнительского сбора — подайте соответствующее заявление с доказательствами платежей.

Практический подход: добейтесь удержаний у источника дохода по проценту, закрепите сохранение прожиточного минимума, избегайте «нулевой» блокировки операционного счета. Это позволит работать и погашать долг без остановки деятельности. Для крупных сумм заранее подготовьте финансовый план и подтверждения расходов семьи — это повышает шансы на предоставление рассрочки судом.

Обжалование действий судебного пристава и снятие ареста со счетов

На постановления и действия (бездействие) пристава подается жалоба в 10-дневный срок со дня, когда стало известно о нарушении. Путь обжалования: старшему судебному приставу, затем — в суд. В жалобе укажите нормы закона, факты, приложите доказательства (выписки, платежные документы, справки о социальном характере выплат).

Для снятия ареста со счета подайте заявление приставу с основаниями: погашение долга; ошибочное списание защищенных средств; необходимость целевых платежей (налоги, лечение, аренда). Приложите подтверждения и укажите конкретный счет. В случае отказа — жалоба и ходатайство в суд о принятии обеспечительных мер или признании действий незаконными.

Если списаны социальные выплаты, требуйте их возврата: предоставьте документы о назначении, выписки банка с кодом дохода, постановление о прожиточном минимуме (если есть). Банк и пристав обязаны устранить нарушения после подтверждения статуса средств.

Работа при аресте счетов: как принимать оплату и платить налог на профдоход

При аресте нельзя останавливать деятельность. Сообщите приставу, какие счета используются для операционных платежей, и ходатайствуйте о целевых платежах: налоги, аренда, связь, зарплата помощникам по договорам. Запросите сохранение прожиточного минимума, чтобы банк не списывал все поступления «в ноль».

Прием оплаты лучше переводить к удержаниям у источника: поставьте в известность маркетплейс/агрегатор и предложите процент удержаний. Это снижает риск тотальной блокировки со стороны банка. Разделите финансовые потоки: социальные выплаты — на отдельный счет, операционные — на основной. Корректно помечайте платежи, а контрагентам заранее отправьте реквизиты и назначение платежа.

Налог на профдоход платите через «Мой налог» в срок: это уменьшит пени и риск трансформации налоговой недоимки в судебный спор. Если технически перечислить из арестованного счета нельзя, попросите временно разрешить целевую операцию или оплатите с другого счета, уведомив пристава и приложив чек из приложения.

Профилактика долгов у самозанятых: планирование, напоминания, резерв средств

Профилактика всегда дешевле принудительного взыскания. Включите в рутину:

- Финплан: ежемесячно резервируйте на НПД и обязательные платежи, учитывайте сезонность.

- Напоминания: автоматические уведомления в «Мой налог», календарь платежей, контроль почтовой и электронной корреспонденции.

- Резерв: финансовая «подушка» на 1–2 месяца расходов, в том числе на обязательные платежи.

- Мониторинг долгов: проверка ФССП, «Госуслуг», ГИС ГМП; быстрая оплата штрафов со скидкой (если доступна).

- Юридическая гигиена: храните договоры, акты, счета; помечайте социальные выплаты корректно.

Чем прозрачнее ваши потоки для пристава, тем мягче меры. Поддерживайте диалог, предлагайте жизнеспособный график, подтверждайте статус доходов документами. Это сохранит бизнес-процессы и позволит закрыть долги без радикальных ограничений и издержек.