- Что такое специальный счет в банкротстве и для чего он нужен

- Правовое регулирование: 127‑ФЗ, ГК РФ и разъяснения Верховного суда

- Виды специальных счетов: для юрлиц, ИП и граждан

- Кто открывает специальный банковский счет и кто распоряжается средствами

- Порядок открытия специального счета: документы, сроки, выбор банка

- Режим специального счета должника: ограничения и допустимые операции

- Очередность платежей и списание средств со специального счета

- Текущие платежи и реестровые требования: как проводить расчеты

- Специальный счет гражданина при реализации имущества и реструктуризации долгов

- Неприкосновенные суммы и социальные выплаты на специальном счете гражданина

- Распределение средств от продажи залогового имущества на специальном счете

- Налоговые платежи и взаимодействие с ФНС по специальному счету

- Проценты на остаток, комиссии и банковское обслуживание как текущие расходы

- Блокировки по 115‑ФЗ и комплаенс: как избежать остановки операций

- Исключения из конкурсной массы: эскроу‑счета и спецсчета капитремонта

- Ответственность арбитражного управляющего и банка за нарушения режима счета

- Судебная практика и позиции Верховного суда по специальным счетам

- Типичные ошибки должников и управляющих при работе со спецсчетом

- Практические рекомендации по выбору банка и организации платежей

- Закрытие специального счета и передача документов по завершении процедуры

Что такое специальный счет в банкротстве и для чего он нужен

Специальный банковский счет в рамках дела о несостоятельности — это отдельный расчетный счет, который открывается исключительно для аккумулирования и распределения денежных средств должника под контролем арбитражного управляющего и суда. Его ключевая задача — обеспечить прозрачность расчетов, изолировать денежные потоки от прежних счетов, исключить несанкционированные списания и гарантировать соблюдение установленной законом очередности платежей. Такой счет становится единым финансовым центром процедуры: сюда поступает выручка от реализации имущества, текущие доходы, возвраты переплат, проценты на остаток, а отсюда же производятся выплаты текущих расходов и расчеты с кредиторами.

Использование специального счета снижает риски блокировок и арестов на старых счетах, минимизирует технические ошибки и помогает банку корректно применять режим обслуживания. Все операции со спецсчета проводятся только в пределах полномочий управляющего и в соответствии с процессуальными актами по делу. Это защищает как должника, так и кредиторов: деньги не «растворяются» в операционной деятельности, а последовательно направляются на покрытие необходимых затрат, затем — на удовлетворение требований кредиторов по очередности.

Важно понимать, что специальный счет — не просто отдельный IBAN/РС, а специальный правовой режим. Он предполагает ограниченный перечень допустимых операций, особые требования к назначению платежа и документальному подтверждению. Банк вправе запрашивать подтверждающие документы по каждой нетипичной транзакции, а управляющий обязан вести детальную раздельную учетную политику (в том числе по залоговой массе) и предоставлять кредиторам отчетность. Любые расчеты в обход спецсчета квалифицируются как нарушение порядка проведения процедуры и могут быть признаны недействительными.

Практическая ценность спецсчета в том, что он формирует ясный денежный след: от поступлений до распределения. Это ускоряет согласование текущих платежей, облегчает банковский комплаенс, помогает корректно начислять вознаграждение управляющего и своевременно закрывать этапы процедуры. В результате снижается вероятность судебных споров о приоритете погашения, а сама процедура становится предсказуемее по срокам и затратам. Для граждан спецсчет также служит инструментом защиты социальных выплат и сохранения утвержденной судом суммы на повседневные нужды.

Правовое регулирование: 127‑ФЗ, ГК РФ и разъяснения Верховного суда

Правовой режим специального счета опирается на комплекс норм. Базовый акт — Федеральный закон № 127‑ФЗ «О несостоятельности (банкротстве)», который регламентирует порядок расчетов, очередность удовлетворения требований, статус текущих платежей, роль арбитражного управляющего и особенности банкротства граждан. Для граждан непосредственно предусмотрен специальный счет на стадии реализации имущества; для организаций режим счетов выстраивается через полномочия управляющего и запрет на расчеты в обход установленной очередности.

Гражданско‑правовые аспекты обслуживания счета охватываются нормами ГК РФ о договоре банковского счета: порядок распоряжения денежными средствами, очередность списания при недостатке средств, основания для отказа банка. Эти нормы применяются с учетом специальных правил банкротства: приоритет имеют предписания процессуального законодательства и 127‑ФЗ, которые задают особый порядок списаний и защищают денежные средства от арестов и зачета вне установленной очередности.

Верховный суд неоднократно разъяснял ключевые вопросы. Пленум указывал, что текущие платежи погашаются вне очереди реестра по специальным подочередям; недопустимо удовлетворение реестровых требований до полного расчета с текущими. Подчеркивается сохранение целевого характера социальных выплат гражданина и необходимость идентификации таких поступлений. Судебная практика также подтверждает недопустимость обходных операций в пользу отдельных кредиторов и возлагает ответственность за нарушение режима на участвующих лиц, включая банк при неправомерном списании средств.

Если нормы общего банковского обслуживания вступают в коллизию с правилами банкротства, приоритет имеют специальные нормы 127‑ФЗ и судебные акты по делу. Это означает, что банк обязан учитывать статус счета и указания управляющего, а управляющий — действовать в пределах полномочий и строго документировать каждую операцию. Такой баланс позволяет сохранить права всех сторон и обеспечить предсказуемость расчетов в процедуре.

Виды специальных счетов: для юрлиц, ИП и граждан

Специальные счета различаются по статусу должника и этапу процедуры. Для юридических лиц основной практикой является открытие единичного расчетного счета, через который управляющий концентрирует все денежные потоки. В целях раздельного учета часто открывают дополнительные счета: для аккумулирования выручки от продажи залогового имущества, для отдельных проектов или валютных поступлений. Такой подход не меняет сути — все счета подпадают под специальные правила распоряжения и очередности платежей.

Индивидуальные предприниматели участвуют в деле на общих для граждан основаниях, но с учетом предпринимательских доходов. Спецсчет ИП используется аналогично: сюда поступают доходы от текущей деятельности (если она допускается в процедуре), средства от реализации имущества, возвраты авансов. Управляющий ведет раздельный учет поступлений, связанных с предпринимательством, и обычных личных доходов, поскольку к ним могут применяться разные ограничения и режимы защиты.

Для граждан предусмотрен отдельный, прямо названный законом специальный счет на стадии реализации имущества. На него зачисляются заработная плата, иные доходы, а также средства от продажи активов. Суд вправе определить порядок расходования — установить сумму на проживание, разрешить оплату жизненно необходимых расходов. Целевые социальные выплаты подлежат особой защите и не включаются в конкурсную массу при соблюдении условий идентификации. На этапе реструктуризации долгов возможно использование отдельного счета для аккумулирования платежей по плану, если это предусмотрено судебным актом или установлено управляющим для удобства контроля.

Дополнительно в практике применяются специальные сегрегированные счета для залоговой массы, когда выручка от продажи предметов залога выделяется в отдельный денежный поток. Это облегчает соблюдение особого порядка распределения таких средств и повышает прозрачность перед залоговыми кредиторами. В любом случае конечная цель едина: жесткое отделение денежных потоков процедуры от любых иных счетов и сохранение приоритетов погашения.

Кто открывает специальный банковский счет и кто распоряжается средствами

Право открытия и распоряжения специальным счетом принадлежит арбитражному управляющему, назначенному судом на конкретную стадию: временному, внешнему, конкурсному или финансовому управляющему гражданина. Именно он выбирает банк, подписывает банковские документы, формирует карточки образцов подписей и обеспечивает соблюдение специального режима операций. Должник не вправе самостоятельно открывать счета и распоряжаться деньгами помимо управляющего, если иное не предусмотрено судом.

Распорядительные полномочия реализуются через платежные поручения, которые управляющий подписывает лично, а банк исполняет только при наличии подтверждающих документов и в пределах очередности. Любые указания должника, третьих лиц или даже кредиторов не подлежат исполнению банком, если они не оформлены управляющим в установленном порядке. Исключение возможно лишь по прямому судебному акту — например, при определении суммы гражданину на проживание или при указании о выплатах конкретным получателям.

Для юридических лиц статус единоличного исполнительного органа на время процедуры фактически переходит к управляющему в части финансовых операций. Он же организует внутренний контроль: согласование текущих расходов, документооборот, хранение первички и отчетность перед собранием кредиторов и судом. Для граждан финансовый управляющий контролирует денежные поступления и расходы через спецсчет, запрашивает сведения из банков и при необходимости инициирует судейское урегулирование спорных списаний.

Банк действует как агент по исполнению распоряжений управляющего и несет риски при нарушении режима. Поэтому кредитная организация вправе потребовать документы: определение суда о введении процедуры и назначении управляющего, документы о членстве в СРО, паспортные данные, реквизиты дела. Такой комплаенс не препятствует оперативности, а создает защиту от ошибочных или незаконных операций со средствами должника.

Порядок открытия специального счета: документы, сроки, выбор банка

Открытие спецсчета начинается с подбора банка. Важны: опыт сопровождения счетов банкротства, устойчивость, понятные тарифы, развитый дистанционный банк, оперативность комплаенса. Стоит оценить наличие выделенного менеджера и регламентных сроков проверки платежей, чтобы избежать задержек в текущих расчетах. При выборе банка приоритет — прогнозируемость сервиса и четкое понимание требований 127‑ФЗ.

Стандартный пакет документов включает: судебный акт о введении процедуры и назначении управляющего; паспорт управляющего; документ о членстве в СРО; ИНН/ОГРН должника (для юрлица — учредительные документы, выписка из ЕГРЮЛ); карточку с образцами подписей; решение управляющего о выборе банка; анкету по ПОД/ФТ (115‑ФЗ). Для граждан также предоставляются реквизиты дела и, при наличии, судебные определения о порядке расходования средств.

Сроки зависят от банка и полноты пакета: как правило, от 1 до 5 рабочих дней, включая проверку по 115‑ФЗ. Быстроту ускоряет предварительная коммуникация: направьте сканы документов, пояснение о статусе счета (специальный в процедуре), перечень планируемых операций и типовых контрагентов. Это позволит банку настроить профиль риска и сократить дополнительные запросы после открытия.

Технические нюансы: укажите корректное наименование счета в договоре обслуживания (со ссылкой на дело о банкротстве), подключите «банк‑клиент», настройте права подписи и двухфакторную аутентификацию. Желательно сразу согласовать тарифы на платежи, стоимость выписок и сроки предоставления справок. Для залоговых активов целесообразно предусмотреть отдельный субсчет или отдельный счет, чтобы вести раздельный учет поступлений от реализации предметов залога.

Режим специального счета должника: ограничения и допустимые операции

Спецсчет работает по особому режиму. По нему запрещены операции, не связанные с процедурой, а также любые списания без распоряжения управляющего. Нельзя осуществлять зачеты взаимных требований в обход очередности, переводить средства на счета должника вне контроля управляющего, обслуживать прежние обязательства реестровых кредиторов до погашения текущих платежей. При недостаточности средств банк обязан соблюдать очередность, установленную банкетным и банкротным законодательством.

Допустимые операции включают: оплату текущих расходов (публикации, торги, хранение, услуги привлеченных специалистов), выплаты заработной платы, налоги и страховые взносы, коммунальные и эксплуатационные платежи за сохранность имущества, расчеты с поставщиками по постпроцедурным обязательствам, распределение средств кредиторам в порядке очередности и выплаты по реализации предметов залога по специальным правилам. Для граждан — перечисление суммы на проживание, утвержденной судом, и перевод целевых социальных выплат получателям.

Списание со спецсчета возможно только по платежным поручениям управляющего с корректным назначением платежа и ссылкой на правовое основание: «текущий платеж», «вознаграждение управляющего», «налог — текущий период» и т. д. Банк вправе запросить подтверждающие документы: договоры, счета, акты, судебные определения, решения собрания кредиторов. Отсутствие достаточных оснований — легитимная причина для приостановки исполнения до прояснения.

Кредитным организациям также важно, чтобы поступления были идентифицируемы: выручка от продажи имущества, социальные выплаты, заработная плата. Это снижает риск ошибочного списания и облегчает защиту неприкосновенных сумм у граждан. Управляющему рекомендуется использовать отдельные назначения платежа и массивы документов по каждому направлению расходов, чтобы обеспечить безусловное прохождение платежей и корректный учет.

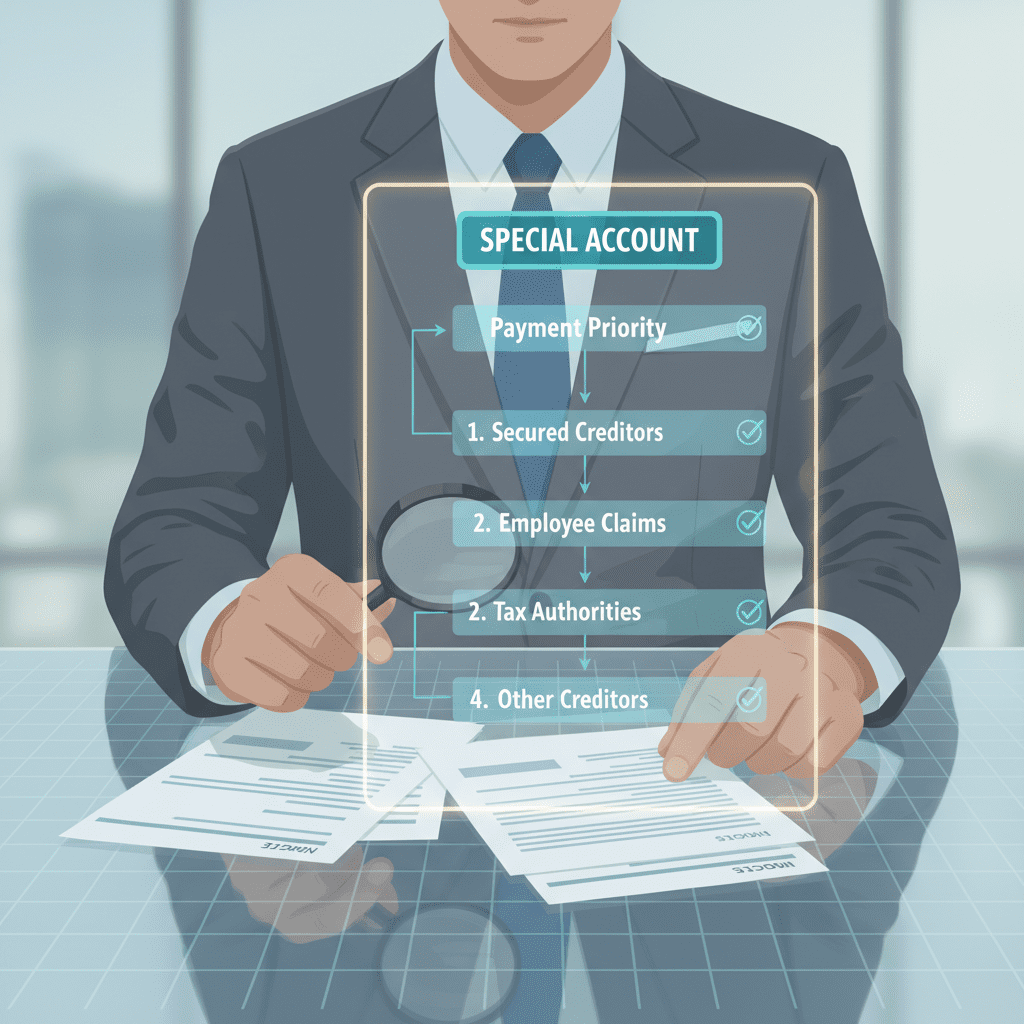

Очередность платежей и списание средств со специального счета

Очередность удовлетворения требований — ядро режима спецсчета. Прежде всего покрываются текущие расходы, прямо необходимые для процедуры: судебные издержки, вознаграждение управляющего, публикации, оценка, хранение, торги, коммунальные услуги для сохранности активов. Далее погашаются иные текущие обязательства — заработная плата работников за период после возбуждения дела, страховые взносы, текущие налоги, обязательные платежи. Лишь после полного расчета с текущими средствами допускается распределение в пользу реестровых кредиторов по установленным очередям.

Реестровые требования удовлетворяются в порядке очередности: вред жизни и здоровью, заработная плата и приравненные, затем остальные кредиторы. При недостатке средств внутри очереди выплаты производятся пропорционально. Любые списания реестровых требований в обход текущих платежей нарушают закон и подлежат оспариванию. Банк при недостатке средств исполняет платежи в порядке очередности и в рамках очереди — по календарной очередности документов.

Управляющий обязан формировать платежный календарь и подтверждать приоритет каждого расхода. В назначении платежа отражается его природа: «текущий платеж (коммунальные)», «вознаграждение управляющего» и т. п. Это важно для банка и для последующей отчетности перед кредиторами и судом. При споре о природе требования (текущее или реестровое) целесообразно получить судебное подтверждение, чтобы минимизировать риск блокировок и претензий со стороны кредиторов.

Списания по исполнительным документам допускаются только в рамках текущих требований и при соблюдении очередности. Если на счет поступают смешанные средства (например, выручка и социальные выплаты гражданина), управляющий обеспечивает раздельный учет, а банк — корректное исполнение с учетом неприкосновенности защищенных сумм. Такой подход исключает конфликт приоритетов и снижает риск возвратов платежей.

Текущие платежи и реестровые требования: как проводить расчеты

Текущими считаются обязательства, возникшие после возбуждения дела, а также некоторые связанные с обязательными платежами периоды, определяемые законом. Они погашаются вне очереди реестра, но с внутренней подочередностью. Для корректной работы управляющему важно еще на этапе планирования классифицировать все поступившие требования и документы: отнести их к текущим, реестровым или к расходам на проведение процедуры, чтобы избежать нарушений приоритетов.

Расчеты проводятся через спецсчет с обязательным подтверждением оснований: договоры, акты, счета, судебные определения. В назначении платежа управляющий фиксирует признак «текущее» или «реестровое распределение», указывает номер дела и реквизиты акта. До полного расчета по текущим платежам распределение средств реестру не производится. Это правило защищает устойчивость процедуры: оплачиваются услуги и расходы, без которых реализация активов и торги невозможны, а затем удовлетворяются кредиторы по очередности.

При сомнениях в статусе требования разумно получить судебное разъяснение или определить приоритет через собрание кредиторов, чтобы банк мог безопасно провести платеж. Для сложных кейсов (например, когда договор заключен до процедуры, но акты подписаны уже после) необходим правовой анализ: нередко такие обязательства признаются текущими в части постпроцедурных поставок. Управляющему следует фиксировать разрезы учета по датам возникновения и исполнения обязательств, что облегчает проверку комплаенсом банка.

Реестровые требования погашаются в порядке очередей после завершения расчета по текущим. Распределение оформляется протоколами, отчетами и, как правило, проводится траншами по мере накопления средств. Банк исполняет платежи на основании поручений управляющего и подтверждающих документов, сохраняя выписки и реестры как часть доказательной базы законности списаний.

Специальный счет гражданина при реализации имущества и реструктуризации долгов

Для граждан специальный банковский счет — ключевой инструмент этапа реализации имущества. На него зачисляются все доходы гражданина и выручка от продажи активов. Суд определяет порядок расходования средств: устанавливает сумму на проживание, может разрешить оплату медикаментов, аренды жилья, иных жизненно необходимых расходов. Финансовый управляющий контролирует поступления и расходы, обеспечивает сохранность целевых социальных выплат и отчитывается перед судом.

На стадии реструктуризации долгов по плану гражданин, как правило, продолжает пользоваться своими счетами, но находится под ограничениями: нельзя совершать крупные сделки без согласия, запрещено ухудшать положение кредиторов. По решению суда или в практике конкретного дела может использоваться отдельный счет для аккумулирования платежей по плану, что облегчает контроль и повышает дисциплину исполнения. В любом случае ключевое — регулярность взносов и прозрачность поступлений.

Технически гражданину рекомендуется уведомлять плательщиков (работодателя, контрагентов) о реквизитах спецсчета, чтобы все доходы попадали в контролируемый контур. Это снижает риск блокировок и автоматически учитывает неприкосновенные суммы: управляющий ведет раздельный учет, а банк отражает статус поступлений. При необходимости гражданин подает заявление в суд об установлении ежемесячной суммы на проживание, обосновывая расходы подтверждающими документами.

По мере завершения реализации имущества накопленные средства распределяются кредиторам. Неиспользованные остатки и подтвержденные целевые социальные средства, сохраняющие неприкосновенность, подлежат возврату гражданину. Такой режим обеспечивает баланс: с одной стороны — интересы кредиторов, с другой — базовые потребности должника и его семьи.

Неприкосновенные суммы и социальные выплаты на специальном счете гражданина

Социальные выплаты обладают особым правовым режимом: пенсии отдельных категорий, пособия на детей, выплаты при рождении ребенка, алименты, компенсации вреда здоровью и иные целевые средства не включаются в конкурсную массу при условии их идентифицируемости. Для сохранения неприкосновенности необходимо, чтобы назначение платежа и документы однозначно подтверждали целевой характер поступления. Если средства смешаны и утрачена возможность их идентифицировать, защита может быть затруднена.

Суд вправе установить гражданину сумму на проживание, исходя из прожиточного минимума и конкретных обстоятельств: расходы на жилье, лечение, содержание детей. Эту сумму финансовый управляющий перечисляет со спецсчета в оговоренные даты. По жизненно важным тратам (медицина, обучение, аренда) возможно отдельное судебное разрешение с подтверждающими документами. Такой порядок обеспечивает баланс интересов кредиторов и базовые потребности должника.

Практически важно с самого начала обеспечить «чистоту» поступлений: уведомить органы, выплачивающие пособия, о реквизитах спецсчета, сохранять справки из ПФР/ФСС и соцзащиты, прикладывать их к выпискам. Банк при проверке по 115‑ФЗ и внутренним правилам комплаенса принимает во внимание документы, подтверждающие целевую природу средств, и воздерживается от их списания на расчеты с кредиторами.

Если спор о неприкосновенности возник, финансовый управляющий обращается в суд за разъяснением порядка списаний. До разрешения вопроса нецелесообразно расходовать спорные суммы. Грамотная документальная дисциплина и корректные назначения платежей позволяют сохранять социальные выплаты и одновременно вести расчет с кредиторами по допустимым источникам.

Распределение средств от продажи залогового имущества на специальном счете

Выручка от реализации предмета залога подлежит особому распределению. Сначала покрываются расходы, непосредственно связанные с сохранностью и продажей залогового имущества: хранение, охрана, оценка, торги, а также вознаграждение управляющего в предусмотренной законом части. Оставшаяся сумма направляется на удовлетворение требований залогового кредитора в пределах обеспеченного залогом размера, а неиспользованный остаток включается в конкурсную массу для расчетов с другими кредиторами.

Для соблюдения прозрачности практикуется выделение отдельного денежного потока: открывается отдельный счет или субсчет, на который зачисляется исключительно выручка от залоговых активов. Это позволяет документально подтвердить корректность вычетов на расходы и наглядно показать долю, причитающуюся залоговому кредитору. Нарушение порядка распределения средств от залога влечет оспаривание и возможную ответственность управляющего.

Платежные поручения должны содержать четкие формулировки назначения и ссылки на правовые основания: договор залога, судебные акты, протоколы торгов, отчет оценщика. Если выручки недостаточно для полного погашения, обеспеченный кредитор удовлетворяется частично, а непогашенная часть переходит в разряд необеспеченной и подлежит расчету на общих основаниях вместе с иными кредиторами соответствующей очереди.

Чтобы избежать претензий, управляющий заблаговременно согласует структуру расходов, связанных с залоговым активом, фиксирует их документально и включает в отчетность. Банк, в свою очередь, контролирует наличие подтверждающих документов перед перечислением значительных сумм залоговому кредитору, что снижает риски для всех участников процедуры.

Налоговые платежи и взаимодействие с ФНС по специальному счету

Налоги и страховые взносы, начисленные после возбуждения дела, относятся к текущим платежам и оплачиваются в установленной подочередности. Управляющему важно корректно указывать КБК, период и статус платежа («текущий платеж в рамках дела о банкротстве, № дела…»), чтобы у налогового органа не возникало вопросов о зачете и отражении в лицевом счете. Оплата текущих налогов — обязательное условие стабильной процедуры и избежания санкций.

Взаимодействие с ФНС строится на оперативном обмене информацией: предоставление копий судебных актов о введении процедуры, уведомлений об открытии спецсчета, отчетов управляющего. При наличии требований прошлых периодов (реестровых) их погашение проводится в рамках распределения, а не через инкассовые поручения. Наложение обеспечительных мер должно учитывать особый статус спецсчета и очередность платежей.

Если у налогового органа имеются вопросы к корректности платежей, управляющий направляет пояснения с приложением банковских выписок и подтверждающих документов. При споре о квалификации платежа (текущий/реестровый) целесообразно обратиться в суд за разъяснением. Практика показывает, что превентивное информирование ФНС и четкие назначения платежей значительно снижают риск необоснованных блокировок и корректировок.

Налоговые переплаты и возвраты зачисляются на спецсчет и далее распределяются по правилам очередности. Управляющему следует контролировать корректность камеральных проверок и сроков возврата, чтобы синхронизировать поступления с графиком расчетов перед кредиторами и не допускать кассовых разрывов в оплате текущих расходов.

Проценты на остаток, комиссии и банковское обслуживание как текущие расходы

Проценты, начисленные банком на остаток средств спецсчета, составляют часть конкурсной массы и подлежат учету при последующем распределении. Эти суммы увеличивают доступный ресурс для расчетов и должны быть отражены в отчетности управляющего с разбивкой по периодам. Любые доходы на спецсчете — это поступления процедуры и они не могут расходоваться вне установленной очередности.

Комиссии банка за обслуживание, выпуск выписок, проведение платежей относятся к текущим расходам процедуры. Тарифы желательно согласовать заранее, чтобы минимизировать издержки и исключить непредвиденные удержания. Если банк удерживает комиссию автоматически, управляющему важно учесть это при планировании платежей, чтобы не нарушить подочередность текущих обязательств и не допустить технической просрочки.

Оптимальная практика — включить предполагаемые банковские расходы в смету текущих платежей и отразить в отчетах перед кредиторами и судом. Это повышает предсказуемость процедуры и снижает риск возражений кредиторов по поводу «избыточных» банковских услуг. При значительных оборотах возможно согласование индивидуальных тарифов с банком, что экономит средства конкурсной массы.

Если комиссия списана с нарушениям приоритета или без оснований, управляющий вправе требовать корректировки и возврата. Банку рекомендуется маркировать спецсчет должника особыми флагами в учете, чтобы исключить автоматические операции, не предусмотренные соглашением и режимом процедуры. Такой контроль защищает интересы всех сторон и предотвращает спорные списания.

Блокировки по 115‑ФЗ и комплаенс: как избежать остановки операций

Банки обязаны применять меры по 115‑ФЗ (ПОД/ФТ), что может приводить к запросам документов и временному приостановлению операций. Чтобы избежать блокировок, управляющему нужно заранее направить в банк пакет: судебные акты о введении процедуры, назначении управляющего, пояснительную записку о назначении спецсчета, перечень типовых операций, список основных контрагентов, подтверждающие документы по крупным платежам. Прозрачность и предсказуемость операций — лучшая профилактика комплаенс‑рисков.

Назначения платежей должны быть информативными: ссылаться на договор, акт, номер дела, указывать «текущий платеж», «распределение кредиторам», «выручка от реализации имущества». Для социальных выплат у граждан — четко указывать вид пособия. Такая детализация помогает автоматическим системам банка корректно классифицировать транзакции и не отправлять их на дополнительную проверку.

При планировании крупных выплат (например, распределение кредиторам, расчеты с бюджетом) целесообразно заранее предупредить банк и направить комплект подтверждающих документов. Это ускорит одобрение и снизит вероятность пауз. Если операция приостановлена, управляющий оперативно предоставляет недостающие документы; в случае затяжки — обращается к куратору банка или инициирует письменное решение с указанием сроков проверки.

Не рекомендуется использовать наличные операции и неоднократные переводы между «своими» счетами: это повышает риск комплаенс‑вопросов. Четкие маршруты платежей, понятные контрагенты и логичные суммы формируют положительную историю и позволяют банку обслуживать спецсчет без излишних задержек.

Исключения из конкурсной массы: эскроу‑счета и спецсчета капитремонта

Есть категории счетов и денежных средств, которые не входят в конкурсную массу. Классический пример — эскроу‑счета участников долевого строительства: средства на таких счетах являются условно депонированными до наступления предусмотренных договором условий и не могут быть обращены на расчеты с кредиторами застройщика до раскрытия эскроу. Банк обязан соблюдать режим эскроу независимо от процедуры банкротства у одной из сторон.

Средства на специальных счетах капитального ремонта многоквартирных домов также защищены: они целевые и не предназначены для удовлетворения требований кредиторов владельца счета в деле о несостоятельности. Это исключение подтверждается отраслевым регулированием ЖК и судебной практикой, охраняющей интересы собственников помещений.

К иным исключениям относятся определенные целевые бюджетные средства и субсидии, предоставленные с ограничениями на использование. Их судьба определяется условиями соглашений и правовыми нормами, закрепляющими целевое назначение. В таких случаях управляющий обязан обеспечить раздельный учет и подтверждение целевого характера, а банк — учесть особый статус при обслуживании.

Если возникает сомнение, входит ли конкретная сумма в конкурсную массу, вопрос разрешается судебно. До получения разъяснений спорные средства не должны направляться на расчеты с кредиторами. Такой подход исключает риск последующего оспаривания и возвратов.

Ответственность арбитражного управляющего и банка за нарушения режима счета

Арбитражный управляющий несет ответственность за законность операций по спецсчету: дисциплинарную перед СРО, процессуальную перед судом и имущественную — за причиненные убытки. Нарушение очередности платежей, необоснованные списания, расчеты в обход спецсчета, непрозрачный учет — основания для привлечения к ответственности и взыскания ущерба в пользу конкурсной массы. Кредиторы вправе оспаривать действия управляющего и требовать корректировок.

Банк отвечает за неправомерные списания и несоблюдение специального режима. Если кредитная организация исполнила платеж, нарушив очевидные требования очередности или проигнорировав статус счета, она может быть обязанной восстановить сумму и возместить убытки. Поэтому банки выстраивают процедуру внутреннего контроля: обязательная проверка назначения платежа, сверка с документами управляющего, флагирование счетов должников в АБС.

Совместная ответственность возможна, когда нарушение стало результатом действий обеих сторон: неправильно оформленное поручение и некорректное исполнение банком. В таких случаях суды распределяют вину с учетом профессиональной компетентности участников и их обязанности проявлять повышенную осмотрительность при работе со спецсчетом.

Профилактика ответственности — тщательный документооборот, прозрачные назначения платежей, использование отдельных счетов/субсчетов для залоговой выручки, и регулярная отчетность перед кредиторами и судом. Для банка — назначение ответственного менеджера, чек‑листов по операциям и сохранение полного аудиторского следа.

Судебная практика и позиции Верховного суда по специальным счетам

Суды последовательно защищают принципы очередности платежей и специального режима счета. Типичный кейс — признание недействительными платежей, произведенных в обход текущих расходов или вне специального счета. Верховный суд подчеркивает недопустимость предпочтительного удовлетворения отдельных кредиторов, если это нарушает баланс интересов и подрывает цели процедуры.

В части банкротства граждан стабильна позиция о защите целевых социальных выплат и необходимости предоставлять гражданину средства на проживание. Судьи исходят из того, что процедура не должна оставлять человека без базовых средств к существованию; размер определяется индивидуально с учетом обстоятельств. При наличии документального подтверждения целевого характера поступлений их неприкосновенность сохраняется.

По залоговым активам практика подтверждает строгий учет сопутствующих расходов и приоритетное удовлетворение залоговых кредиторов из выручки, оставшейся после покрытия расходов. Непрозрачное смешение денежных потоков или изъятие средств с нарушениям приводит к возложению ответственности на управляющего, а при необходимости — на банк.

Позиции по текущим платежам также устоявшиеся: они погашаются вне очереди реестра, а сомнения в статусе обязательства толкуются в пользу непрерываемости процедуры (оплата необходимых расходов). Этот подход обеспечивает стабильность торгов, сохранность имущества и равный доступ кредиторов к остаточным средствам после покрытия необходимых затрат.

Типичные ошибки должников и управляющих при работе со спецсчетом

Распространенная ошибка — использование старых счетов должника после открытия спецсчета. Такие операции создают риск оспаривания и признаются нарушающими порядок расчетов. Вторая ошибка — некорректная квалификация требований: оплата реестровых долгов до полного закрытия текущих расходов. Это ведет к претензиям кредиторов и персональной ответственности управляющего.

Часто встречается недостаточно информативное назначение платежа: без ссылки на договор, акт, статус «текущий» или номер дела. Банк в таких условиях усиливает проверки или приостанавливает операции, увеличивая сроки расчетов. Смешение выручки от залогового имущества с общими поступлениями — еще один риск, который приводит к спорам с залоговыми кредиторами.

У граждан проблемой становится отсутствие идентификации социальных выплат: пособия поступают вместе с иными доходами без нужного назначения платежа. В итоге защита неприкосновенных средств затрудняется. Также ошибка — несвоевременная подача в суд заявления об установлении суммы на проживание, что усложняет повседневные расходы и создает конфликт с кредиторами.

Наконец, недооценка 115‑ФЗ: отсутствие заранее подготовленного пакета документов и непредсказуемые транзакции приводят к блокировкам. Решение — проактивный комплаенс: чек‑лист документов, информирование банка о крупных платежах, шаблоны назначений и регламент взаимодействия.

Практические рекомендации по выбору банка и организации платежей

Выбирайте банк с подтвержденной экспертизой в сопровождении счетов банкротства: спросите о внутренних регламентах, времени прохождения платежей и опыте вашего куратора. Оцените тарифы и возможность индивидуальных условий при значительном обороте. Критерий № 1 — предсказуемость и скорость комплаенс‑проверок без ущерба законности.

Сразу после открытия настройте инфраструктуру: дистанционный банк с двухфакторной аутентификацией, шаблоны назначений платежей, отдельные подписи для разных типов операций, список разрешенных контрагентов. Подготовьте пакет стандартных документов для 115‑ФЗ: судебные акты, договоры, акты, планы распределения, отчеты — чтобы отправлять их по чек‑листу вместе с платежом.

Ведите раздельный учет: отдельный поток по залоговой выручке, пометки «текущий платеж», «реестровое распределение», «социальная выплата». Поддерживайте платежный календарь с приоритетами и сроками, оставляйте резерв ликвидности под обязательные платежи (налоги, услуги связи, хранение, коммунальные).

Планируйте крупные списания заранее: уведомляйте банк и кредиторов, прикладывайте подтверждения. Регулярно проверяйте выписки, фиксируйте проценты на остаток и комиссии, сверяйте их с тарифом. При спорных операциях действуйте через суд — письменное разъяснение снимет вопросы банка и обеспечит безопасное проведение платежей.

Закрытие специального счета и передача документов по завершении процедуры

Закрытие спецсчета производится после завершения соответствующей стадии или всего дела: утверждение отчета управляющего, завершение расчетов, распределение остатков. Банк закрывает счет на основании распоряжения управляющего и подтверждающих судебных актов. До закрытия обеспечьте нулевой остаток или предусмотренный судебным актом остаток, предназначенный для возврата должнику (для граждан — в том числе защищенные социальные суммы).

Обязателен финальный документооборот: полный комплект банковских выписок, платежных поручений, подтверждающих документов по расходам, справка банка о закрытии счета, сведения о начисленных процентах и удержанных комиссиях. Корректно оформленный архив — гарантия быстрой сдачи отчета и отсутствия претензий со стороны кредиторов и СРО.

После закрытия счета управляющий передает документы в соответствующие органы и лицам: в суд (в составе отчета), собранию кредиторов (при необходимости), должнику или правопреемнику. Для граждан — дополнительно уведомляются органы, выплачивавшие социальные пособия, о смене реквизитов для дальнейших перечислений вне процедуры.

Если после закрытия выявлены доходы, подлежащие включению в конкурсную массу, открывается новый счет либо используются иные предусмотренные законом механизмы их учета и распределения по судебному акту. Важно, чтобы новые поступления не проходили по старым счетам должника вне контроля управляющего, иначе высок риск оспаривания и ответственности.