- Что такое ЕНС и когда возникает переплата

- Сроки возврата налога с ЕНС по статье 78 НК РФ

- Возврат или зачет переплаты: что выгоднее

- Как подать заявление на возврат с ЕНС: пошагово

- Срок рассмотрения ФНС и перечисления денег на счет

- Требования к заявлению: реквизиты и документы

- Образец заявления на возврат средств с ЕНС

- Где подать: Личный кабинет ФНС, ТКС или инспекция

- Особенности возврата для организаций и ИП

- Возврат переплаты с ЕНС для физических лиц

- Как проверить статус заявления и остаток на ЕНС

- Проценты за просрочку возврата и порядок получения

- Частые причины отказа и как их избежать

- Что делать при задержке или отказе: жалоба в ФНС

- Ограничения: какие платежи нельзя вернуть с ЕНС

- Возврат при закрытии ИП или ликвидации компании

- Практические примеры и типичные сроки возврата

Что такое ЕНС и когда возникает переплата

Единый налоговый счет (ЕНС) — это общий денежный счет налогоплательщика в системе учета ФНС России, на который зачисляются ваши единые платежи и с которого автоматически исполняются обязанности по уплате налогов, сборов, страховых взносов (администрируемых ФНС), пеней, процентов и штрафов. Деньги на ЕНС не «привязаны» к конкретному виду налога до момента наступления срока его уплаты: средства используются по приоритетам и календарной очередности обязательств. Такой подход снижает риски просрочки и упрощает расчеты, особенно тем, у кого много платежей.

Переплата на ЕНС возникает, когда сумма внесенных средств превышает совокупные начисленные обязательства. Это возможно в типичных ситуациях: перечислили избыточный аванс, задублировали платеж, снизили налог по уточненной отчетности, применили льготу или вычет после уплаты, сняли начисления по результатам камеральной проверки, отменили штраф или пени. Переплата может сформироваться и технически — например, когда заплатили «с запасом», чтобы не допустить недоимку.

Важно понимать, что излишек на ЕНС не пропадает: он автоматически направляется на покрытие ближайших сроков уплаты в установленной очередности. Но если новых обязательств нет или вы осознанно хотите вернуть деньги в оборот, можно подать заявление на возврат. Основание — излишне уплаченные суммы, учтенные на ЕНС. При этом сначала погашаются имеющиеся недоимки, пени и проценты, а уже остаток допускается вернуть на банковский счет плательщика.

Для корректного управления ЕНС полезно регулярно сверять расчеты, смотреть расшифровку операций и контролировать ближайшие сроки. В личном кабинете доступны разделы «Единый налоговый счет» и «Состояние расчетов», где отражаются приходные и расходные операции, остаток, зачеты, а также причины списаний. Такой мониторинг помогает вовремя заметить переплату и принять решение — зачесть ее в счет будущих платежей либо инициировать возврат на счет.

Сроки возврата налога с ЕНС по статье 78 НК РФ

Ключевые сроки процедуры установлены статьей 78 НК РФ. Подать заявление на возврат переплаты, числящейся на ЕНС, можно в течение трех лет с даты ее возникновения. Течение срока начинается со дня, когда образовалась излишне уплаченная сумма (например, с даты фактического перечисления денег или даты корректировки начислений по уточненной отчетности).

После поступления заявления налоговый орган принимает решение в 10 рабочих дней. По итогам проверки выносится решение о возврате либо зачете (если у плательщика есть недоимка или наступили иные обязательства). Возврат денежных средств на банковский счет осуществляется в течение одного месяца со дня получения заявления. Эти сроки применяются и к суммам страховых взносов, администрируемых ФНС России, поскольку они возвращаются по правилам статьи 78 НК РФ.

Важно, что при наличии задолженности возврат не производится: переплата автоматически направляется на ее погашение, а уже невостребованный остаток подлежит перечислению плательщику. Если по заявлению требуется дополнительная сверка расчетов, инспекция вправе запросить пояснения и документы, но общий месячный срок возврата остается ориентиром, нарушение которого влечет начисление процентов.

Проценты за просрочку начисляются за каждый день задержки сверх одного месяца, исходя из 1/300 действующей ключевой ставки Банка России. Как правило, они подлежат выплате одновременно с основной суммой возврата. Если проценты не перечислены, их можно заявить отдельно. Соблюдение указанных сроков и предварительная сверка по ЕНС — лучший способ пройти процедуру быстро и без лишних запросов.

Возврат или зачет переплаты: что выгоднее

У плательщика всегда есть выбор: вернуть переплату на свой банковский счет или зачесть ее в счет текущих и будущих обязательств. Если у вас стабильно возникают налоги и взносы, чаще выгоднее оформить зачет: деньги сразу пойдут на погашение обязательств без кассовых разрывов и ожидания банковского перевода. Кроме того, зачет оформляется быстрее — решение принимается в 10 рабочих дней, и фактически средства остаются на ЕНС, просто меняют назначение.

Возврат целесообразен, когда нужна ликвидность «здесь и сейчас»: снизить кредитную нагрузку, пополнить оборот, закрыть внеплановые расходы. Помните, что в случае появления новой обязанности до момента фактического перечисления денег на ваш счет инспекция вправе зачесть переплату, а возврат выполнить уже на остаток. Поэтому при планировании возврата оцените календарь уплаты и убедитесь, что он не «съест» запрошенную сумму.

С точки зрения скорости: зачет, как правило, проходит оперативнее, тогда как возврат занимает до одного месяца с даты заявления. С точки зрения финансового результата: за возврат положены проценты при просрочке, а при зачете проценты не начисляются, потому что деньги не покидают систему. Выбор — управленческий: если у вас нет дефицита оборотных средств и предстоят выплаты, зачет — практичнее. Если обязательства минимальны, а ликвидность важнее — выбирайте возврат.

Компромиссный подход — частичный зачет и частичный возврат: в заявлении можно указать сумму к перечислению, оставив часть переплаты на ЕНС для погашения ближайших налогов. Такая тактика сохраняет финансовую гибкость и снижает риски появления недоимки, если в период обработки заявления возникнут новые начисления.

Как подать заявление на возврат с ЕНС: пошагово

Шаг 1. Проверьте остаток на ЕНС. В личном кабинете в разделе «Единый налоговый счет» убедитесь, что переплата действительно есть и не будет автоматически списана на ближайшие платежи. Желательно скачать детализацию и сверить суммы по периодам и видам обязательств.

Шаг 2. Проведите при необходимости сверку расчетов. Если суммы не бьются или недавно сдавали уточненки, запросите акт сверки. Это сократит вопросы инспекции и ускорит принятие решения. Для организаций и ИП удобно направить запрос через ТКС.

Шаг 3. Подготовьте банковские реквизиты для перечисления: наименование банка, БИК, номер расчетного счета (для физлиц — текущего счета), наименование получателя, ИНН/КПП (для юрлиц), корреспондентский счет банка заполняется системой автоматически. Перечисление третьему лицу не допускается.

Шаг 4. Заполните заявление. В личном кабинете доступна форма «Заявление о возврате денежных средств с ЕНС», для организаций — через оператора ЭДО (ТКС). Укажите сумму, основание «излишне уплаченные суммы, учтенные на ЕНС», желаемый способ получения и реквизиты. Прикрепите пояснения при сложной истории переплаты (по уточненкам, отмене штрафов и т. п.).

Шаг 5. Подпишите и отправьте. Юрлица и ИП подписывают усиленной квалифицированной ЭП, физлица — простой электронной подписью в личном кабинете. После отправки отследите регистрацию заявления и входящий номер.

Шаг 6. Контроль статуса. В кабинете отслеживайте этапы: «Принято», «Рассмотрение», «Решение», «Исполнение». При поступлении запроса пояснений отвечайте оперативно. Перечисление придет на счет в пределах одного месяца со дня подачи заявления, при задержке начислят проценты.

Срок рассмотрения ФНС и перечисления денег на счет

Процедура выглядит так: после регистрации заявления инспекция проводит внутреннюю сверку по вашему ЕНС и проверяет основания переплаты. На этом этапе могут запросить пояснения, акт сверки или подтверждающие документы (например, копии уточненной декларации, решения об отмене штрафа). Решение принимается в течение 10 рабочих дней со дня получения заявления.

Если препятствий нет, выносится решение о возврате, и начинается стадия казначейского перечисления. Перевод осуществляется в пределах одного месяца со дня поступления заявления в налоговый орган. Деньги направляются на указанный расчетный (или текущий) счет, что подтверждается уведомлением в личном кабинете. Для организаций перечисление идет через единый казначейский счет в стандартные банковские сроки.

Если у плательщика обнаружена недоимка, пени или проценты, инспекция произведет зачет переплаты в их счет, а возврат — только в части оставшегося излишка. При наличии обеспечительных мер (инкассовые поручения, приостановление операций) перечисление может быть невозможно до их снятия. В этом случае инспекция уведомит о зачете либо об отказе в возврате с указанием причин.

Просрочка за пределами месячного срока влечет начисление процентов по нормам статьи 78 НК РФ. Как правило, проценты выплачиваются одновременно с возвратом. Чтобы исключить задержки, заранее проверьте корректность реквизитов, отсутствие ограничений по счету и согласуйте спорные суммы актом сверки. Это повысит предсказуемость сроков и снизит вероятность дополнительных запросов.

Требования к заявлению: реквизиты и документы

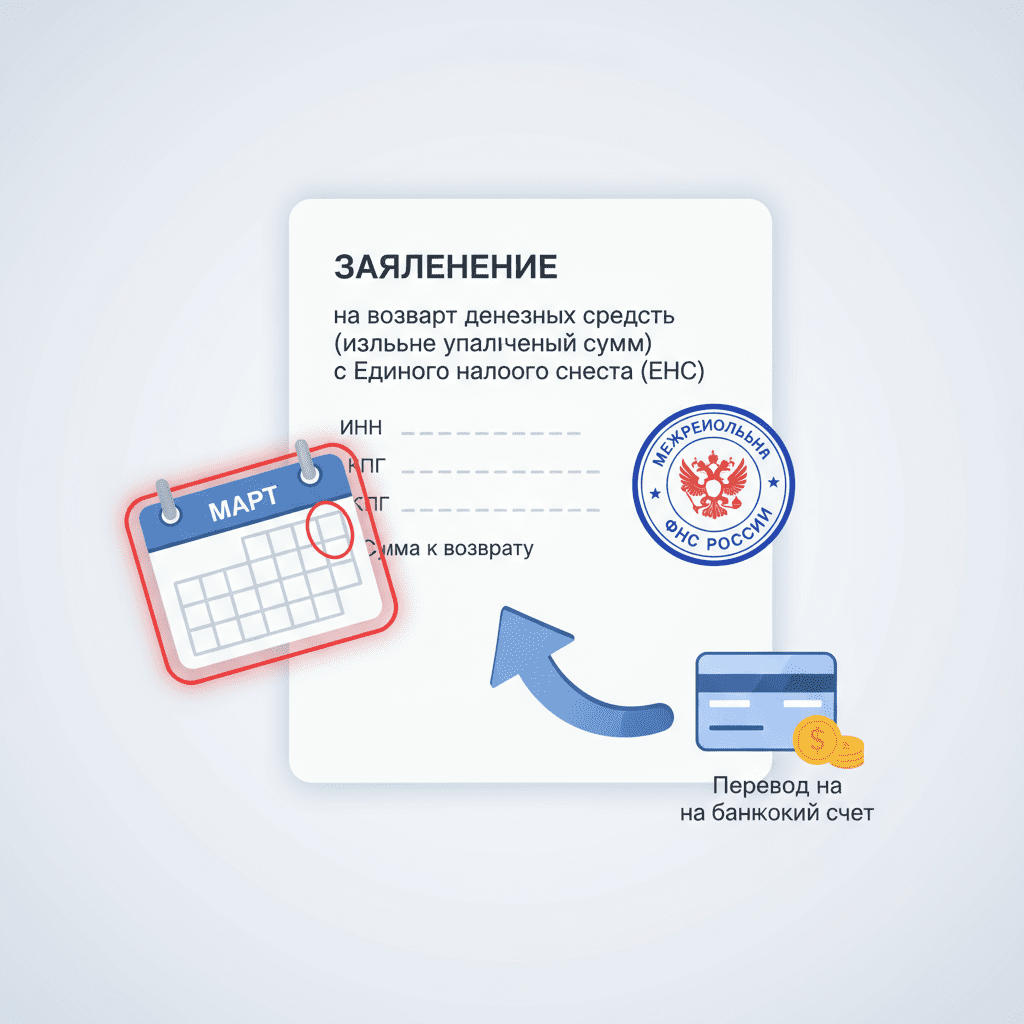

Заявление должно содержать обязательные сведения: ИНН (для физлица — при наличии), ФИО или наименование организации, адрес (почтовый или электронной связи), для юрлиц — КПП, налоговый орган по месту учета, сумму к возврату и основание — «излишне уплаченные (взысканные) суммы, учтенные на ЕНС». Обязательно указываются банковские реквизиты получателя: наименование банка, БИК, номер счета, наименование получателя и ИНН/КПП (для организаций и ИП).

Дополнительно рекомендовано описать обстоятельства образования переплаты: дата платежа, номер платежного поручения, сведения об уточненной отчетности или решении инспекции, отменившем начисления. Это ускорит проверку и снизит вероятность встречных запросов. Юрлица и ИП подписывают заявление усиленной квалифицированной ЭП, физлица — средствами личного кабинета.

К заявлению можно приложить копии подтверждающих документов: платежные поручения, акты сверки, решения инспекции. Формально закон не требует обязательных приложений, но практика показывает, что полнота данных сокращает сроки рассмотрения. Если вы подаете на частичный возврат, укажите, какую часть переплаты оставить на ЕНС для будущих платежей.

Важно: возврат осуществляется только на счет самого плательщика, указание счета третьего лица не допускается. Неправильные реквизиты приводят к возврату платежа банком и затягивают процедуру. Проверьте, чтобы счет был активным, а по нему не действовали ограничения на зачисления. При смене банка обновите сведения в заявлении до этапа исполнения.

Образец заявления на возврат средств с ЕНС

Ниже приведена типовая структура заявления, которую реализует форма в личном кабинете. Сервис подскажет обязательные поля и автоматически заполнит данные плательщика. Важно аккуратно внести банковские реквизиты и сумму возврата.

- Наименование налогового органа: ИФНС по месту учета.

- От кого: ФИО/наименование организации, ИНН (и КПП для юрлица), адрес.

- Суть заявления: «Прошу возвратить излишне уплаченные суммы, учтенные на ЕНС».

- Основание: излишняя уплата (дата платежа, № поручения) / уменьшение начислений по уточненной отчетности / отмена начислений.

- Сумма к возврату: цифрами и прописью (в форме — только цифрами).

- Способ получения: перечисление на банковский счет плательщика.

- Банковские реквизиты: наименование банка, БИК, номер счета, наименование получателя, ИНН/КПП (для юрлица/ИП).

- Приложения (при наличии): копии платежных поручений, акт сверки, решения инспекции.

- Подпись: ЭП плательщика (для юрлиц/ИП) или подтверждение через личный кабинет (для физлиц).

Пример формулировки: «Прошу возвратить на расчетный счет излишне уплаченные суммы, учтенные на ЕНС, в размере 250 000 руб. Основание: уточненная декларация за 1 кв. 2024 г., сумма начислений уменьшена, переплата сформировалась 20.04.2024 (платежное поручение № 123 от 28.03.2024).» Укажите частичный возврат, если планируете оставить часть средств на ЕНС для будущих платежей.

Где подать: Личный кабинет ФНС, ТКС или инспекция

Оптимальный канал — Личный кабинет на сайте ФНС России. Для организаций и ИП работает ЛК ЮЛ/ИП, для физлиц — ЛК ФЛ. Преимущества: готовая форма, автоподстановка данных, онлайн-статусы рассмотрения, обмен сообщениями с инспекцией. Подписание — усиленной квалифицированной ЭП (юрлица/ИП) или простой электронной подписью (физлица).

Альтернатива для бизнеса — ТКС через оператора ЭДО: удобно, если все взаимодействие с налоговой ведете из учетной системы. Форма заявления поддерживается, уведомления и решения приходят в том же канале. Важно обеспечить актуальный сертификат ЭП и права пользователя.

Лично или по почте: заявление можно подать в инспекцию по месту учета либо направить заказным письмом с описью вложения. Этот способ уместен при отсутствии доступа к ЛК/ТКС или при приложении бумажных документов. Учтите, что бумажная подача обычно дольше: добавляются почтовые и регистрационные сроки и отсутствует онлайн-контроль статусов.

Выбирая канал, ориентируйтесь на скорость и прозрачность процесса. В электронных сервисах легче избежать ошибок в реквизитах, так как система валидирует поля. Бумажная форма оправдана в исключительных случаях либо при необходимости приложить заверенные копии документов.

Особенности возврата для организаций и ИП

Для организаций ключевой нюанс — корректные полномочия подписанта и актуальная ЭП. Заявление подписывает руководитель или представитель по доверенности. Перечисление проводится только на расчетный счет организации; на счета третьих лиц возврат не допускается. При наличии филиалов и обособленных подразделений учет ведется централизованно по головной организации, а переплата возвращается по ЕНС головной компании.

Для ИП возврат возможен как на расчетный счет предпринимателя, так и на его личный текущий счет, оформленный на физическое лицо. При закрытии ИП (снятии с учета) возврат допускается на личный счет бывшего предпринимателя — важно указать корректные реквизиты. Если у ИП совмещенные режимы (УСН, ПСН) — переплата учитывается общим балансом ЕНС по администрируемым ФНС платежам.

Отдельно отметим НДС: заявленный к возмещению по декларации НДС возвращается по специальной процедуре (камеральная проверка и возмещение) и не связан с возвратом средств с ЕНС по заявлению о переплате. Не путайте стандартный возврат переплаты на ЕНС с возмещением НДС по статье 176 НК РФ — это разные механизмы и сроки.

Практические советы: до подачи заявления проведите акт сверки, чтобы исключить «подвисающие» суммы; проверьте отсутствие инкассо и приостановления операций по счетам; при частичном возврате оставьте на ЕНС сумму будущих платежей на 1–2 месяца вперед — это снизит риск автоматического зачета и ускорит поступление денег на счет.

Возврат переплаты с ЕНС для физических лиц

Физлица могут вернуть переплату по имущественному, земельному, транспортному налогам, а также по НДФЛ, уплачиваемому самостоятельно через уведомления, если на ЕНС образовался излишек. Подача заявления осуществляется через Личный кабинет физлица на сайте ФНС России: раздел «Переплаты и задолженности» — «Вернуть средства». Деньги перечисляются на личный банковский счет, указанный в заявлении.

Важно отличать возврат с ЕНС от возврата НДФЛ по декларации 3‑НДФЛ (вычеты). Во втором случае действует другой порядок и сроки: камеральная проверка декларации до трех месяцев и перечисление в течение одного месяца после ее завершения. Если вы просто внесли избыточный единый платеж и обязательств на эту сумму нет — подходит именно возврат средств с ЕНС по статье 78 НК РФ.

Если переплата связана с отменой штрафа/пени или с корректировкой уведомления, инспекция учтет это автоматически, остаток можно вернуть. Проверьте, чтобы на момент заявления не было просроченных начислений — в противном случае произойдет зачет и сумма к возврату уменьшится. Реквизиты счета должны принадлежать заявителю; перечисление на карту третьего лица не допускается.

Налог на профессиональный доход (самозанятые) администрируется ФНС, однако его учет и возврат средств ведутся через приложение и сервис «Мой налог» и обычно не осуществляются с ЕНС. Если переплата связана именно с НПД, оформляйте возврат в соответствующем сервисе.

Как проверить статус заявления и остаток на ЕНС

Проверка статуса доступна в личном кабинете: раздел «Документы»/«Обращения» или специализированный раздел ЕНС отобразит этапы — «Принято», «На рассмотрении», «Решение вынесено», «Исполнение». Уведомления о каждом шаге приходят в виде электронных сообщений. Для организаций и ИП аналогичные статусы доступны по ТКС: оператор ЭДО передает квитанции и решения в вашей учетной системе.

Остаток и движение по ЕНС смотрите в разделе «Единый налоговый счет» — доступны детализация операций, суммы зачета и дата списания. Если цифры не сходятся, запросите акт сверки расчетов; его можно подписать электронно и получить в электронном виде. Сверка особенно полезна после сдачи уточненной отчетности и перед подачей заявления на крупный возврат.

Если инспекция направила запрос документов или пояснений, ответьте через тот же канал (ЛК/ТКС) как можно быстрее — это сократит общий срок. При изменении банковских реквизитов до этапа перечисления отправьте уточнение. В случае технической ошибки в заявлении подайте новое заявление с корректными данными и сопроводительным письмом.

При длительной тишине проверьте: не сформирован ли автоматический зачет в счет новых обязательств, не отклонено ли заявление из‑за некорректных реквизитов. Для оперативной коммуникации используйте сервис «Обратиться в налоговый орган» в ЛК, указав входящий номер заявления и просьбу сообщить текущий статус.

Проценты за просрочку возврата и порядок получения

Если возврат не произведен в срок, установленный статьей 78 НК РФ (один месяц со дня получения заявления), на сумму переплаты начисляются проценты за просрочку. Размер — 1/300 действующей ключевой ставки Банка России за каждый день задержки начиная со следующего дня после истечения месячного срока и до дня, предшествующего перечислению средств.

Проценты начисляет и выплачивает налоговый орган одновременно с возвратом основной суммы, дополнительного заявления не требуется. На практике полезно контролировать их перечисление: в платежных документах будет отдельная строка или отдельное поступление. Если проценты не перечислены, направьте в инспекцию обращение с требованием начислить и выплатить их по статье 78 НК РФ, приложите реквизиты и ссылку на исходное заявление.

Начисление процентов не зависит от причин задержки (внутренние проверки, технические сбои), если месячный срок истек. Исключение — когда возврат невозможен по объективным причинам, предусмотренным законом (например, зачет в счет выявленной недоимки). В этом случае проценты не начисляются, поскольку возврат заменяется зачетом.

Советы: сохраняйте входящий номер и дату подачи заявления, чтобы корректно посчитать срок и возможные проценты; проверяйте, чтобы банковские реквизиты были верными — возврат платежа банком из‑за ошибки в реквизитах не считается просрочкой налогового органа и не дает права на проценты.

Частые причины отказа и как их избежать

Основные причины отказа: отсутствие переплаты на дату рассмотрения (средства ушли на автоматический зачет текущих платежей), наличие недоимки и пеней (переплата зачтена), некорректные банковские реквизиты, заявление подано не по месту учета, пропущен трехлетний срок, перечисление запрошено на счет третьего лица. Также отказывают при действующих обеспечительных мерах (инкассо, арест), если они препятствуют перечислению.

Как избежать: перед подачей заявления проверьте остаток по ЕНС и календарь обязательств на ближайший месяц, чтобы сумма не ушла в зачет. Проведите акт сверки — это подтвердит наличие переплаты. Тщательно введите банковские реквизиты и проверьте, что счет активен и принадлежит плательщику. Подайте заявление через ЛК или ТКС — система валидирует часть полей и снизит риск ошибки.

Если переплата связана с уточненными декларациями, приложите пояснения: за какой период и на какую сумму уменьшены начисления, когда сформировалась переплата. При наличии штрафов и пеней подумайте о частичном возврате (только свободный остаток), чтобы не получить отказ. Срок давности — три года: не откладывайте подачу заявления, особенно по «старым» переплатам.

В случае отказа инспекция направит решение с обоснованием. Его можно оспорить в вышестоящий налоговый орган в административном порядке по главе 19 НК РФ или устранить причину отказа (исправить реквизиты, снять обеспечительные меры) и подать заявление повторно.

Что делать при задержке или отказе: жалоба в ФНС

Если месячный срок истек, а деньги не поступили, направьте обращение в свою инспекцию через личный кабинет с указанием входящего номера заявления и просьбой сообщить причину задержки и дату перечисления. Приложите расчет процентов за просрочку по статье 78 НК РФ. Часто этого достаточно, чтобы ускорить исполнение.

При формальном отказе или несогласии с зачетом вместо возврата подайте жалобу в вышестоящий налоговый орган в административном порядке (глава 19 НК РФ). В жалобе изложите обстоятельства, приложите копии заявления, акта сверки, подтверждающих документов, укажите, почему считаете решение незаконным или необоснованным. Жалобу удобно отправить через ЛК или ТКС, где сохраняется история переписки.

Если административная жалоба не помогла, остается судебная защита. До суда целесообразно провести повторную сверку расчетов и запросить письменные разъяснения у инспекции. Нередко спор снимается после корректной квалификации платежа или устранения технической ошибки (например, неверно классифицированной операции по ЕНС).

Практический совет: фиксируйте все сроки, сохраняйте квитанции о приеме документов и решения инспекции. Это база для расчета процентов и аргументов в жалобе. В переписке ссылаться на статью 78 НК РФ, указывать даты подачи и просить сообщить ориентировочную дату исполнения решения — это дисциплинирует процесс и повышает предсказуемость.

Ограничения: какие платежи нельзя вернуть с ЕНС

С ЕНС возвращаются только суммы, администрируемые ФНС России и реально числящиеся в качестве переплаты. Нельзя вернуть: суммы, уже зачтенные в счет недоимки, пеней, процентов; средства, на которые выставлены инкассовые поручения или действуют обеспечительные меры; платежи, не администрируемые ФНС (например, государственные пошлины, уплаченные иным администраторам, или платежи, отнесенные к иным органам).

Страховые взносы «на травматизм» администрируются не ФНС и в состав ЕНС не входят — их возврат оформляется по правилам соответствующего администратора. Аналогично, суммы, уплаченные в счет таможенных платежей, не возвращаются через ЕНС, поскольку не учитываются в системе ФНС.

Не подлежат возврату с ЕНС суммы, перечисленные иным плательщиком (например, ошибочно за вас), — вернуть их может только тот, кто платил, по собственной процедуре. Также нельзя направить возврат на счет третьего лица — перечисление осуществляется исключительно плательщику.

Чтобы избежать отказа, перед подачей заявления проверьте природу переплаты: действительно ли она сформирована по платежам, находящимся в администрировании ФНС, и нет ли действующих ограничений. В сомнительных случаях запросите разъяснения через личный кабинет или проведите акт сверки.

Возврат при закрытии ИП или ликвидации компании

При закрытии ИП или ликвидации юридического лица остаток средств на ЕНС можно вернуть. Алгоритм: завершить расчеты (сдать отчетность, погасить начисления), провести сверку с инспекцией и подать заявление на возврат свободного остатка. Для ИП средства перечисляются на личный банковский счет, для юрлица — на ликвидационный счет, указанный в документе.

Важно закрыть все обязательства перед бюджетом: при выявлении недоимки или пеней инспекция зачтет переплату и вернет только остаток. Если счет организации уже закрыт, заранее откройте счет для расчетов в период ликвидации. Реквизиты должны быть действующими на момент перечисления.

В случаях банкротства возврат переплаты регулируется нормами о банкротстве: средства включаются в конкурсную массу и распоряжение ими идет в соответствии с установленной очередностью. На практике вопросы распределения остатка ЕНС лучше согласовать с арбитражным управляющим и инспекцией, чтобы исключить спор.

Рекомендации: не откладывайте сверку — проведите ее до подачи ликвидационной отчетности; проверьте, не осталось ли «несостыкованных» сумм по периоду перехода; подавайте заявление электронно (ЛК/ТКС) — это ускорит процесс и даст прозрачные статусы даже после снятия с учета.

Практические примеры и типичные сроки возврата

Пример 1. Компания уплатила единый платеж с запасом в марте, сдала уточненную декларацию в апреле, переплата 250 000 руб. Заявление подано 22 апреля. Инспекция вынесла решение 07 мая (10 рабочих дней), перечисление пришло 17 мая. Итого — 25 календарных дней. Проценты не начислялись, так как уложились в месячный срок.

Пример 2. ИП внес избыточный платеж, но 25 числа следующего месяца наступил срок уплаты взносов. Пока шло рассмотрение заявления, часть переплаты автоматом ушла в зачет. В результате на счет перечислили меньшую сумму, а оставшаяся покрыла взносы. Вывод: при планировании возврата учитывайте ближайшие сроки.

Пример 3. Физлицо заплатило транспортный налог дважды. Подало заявление на возврат через ЛК — решение через 8 рабочих дней, деньги поступили на 28-й день. Сроки стандартные, дополнительных документов не просили, так как переплата очевидна и подтверждается движением по ЕНС.

Типичные сроки: 7–10 рабочих дней на решение и до 30 календарных дней на перечисление. Если есть запрос пояснений или сверка, срок решения все равно обычно укладывается в 10 рабочих дней, но реальное поступление может сместиться ближе к месячному пределу. При задержке сверх месяца начисляются проценты по 1/300 ключевой ставки Банка России за каждый день просрочки.