- Тело кредита: что такое основной долг и как он формируется

- Как банк начисляет проценты на остаток основного долга

- Переплата по кредиту: зависимость от тела, ставки и срока

- Аннуитет или дифференцированный платеж: влияние на переплату

- График платежей: как уменьшается тело кредита и сумма процентов

- Срок кредита: как его увеличение повышает переплату

- Первоначальный взнос и сумма кредита: как снизить переплату банку

- Досрочное погашение: уменьшение срока или платежа и экономия

- Рефинансирование кредита: когда выгодно переносить остаток тела

- ПСК, комиссии и страховки: что реально входит в переплату в РФ

- Ипотека, автокредит, потребкредит: где переплата выше при равной сумме

- Примеры и формулы: как посчитать переплату в рублях и процентах

- Ошибки заемщиков: из‑за чего растет переплата по основному долгу

- Онлайн-калькулятор кредита: как проверить переплату и динамику долга

Тело кредита: что такое основной долг и как он формируется

Тело кредита — это сумма основного долга, которую заемщик обязан вернуть банку без учета начисленных процентов и иных расходов. Проще говоря, это «чистая» стоимость заемных денег. В момент выдачи займа телом кредита считается выданная сумма, которая может быть перечислена на счет заемщика, на счет продавца (например, за квартиру или автомобиль) или направлена на цели, указанные в договоре. Чем больше тело кредита, тем выше абсолютная сумма процентов при прочих равных условиях, потому что проценты начисляются на непогашенный остаток основного долга.

Формирование основного долга зависит от схемы выдачи. Если часть расходов финансируется за счет кредита (например, страховая премия, госпошлина или иные оплаты включены в сумму займа), то такие суммы увеличивают тело кредита и влекут начисление процентов на них. Если же расходы оплачиваются заемщиком самостоятельно из собственных средств, тело кредита остается меньше, а итоговая переплата — ниже. Важно внимательно читать кредитный договор и индивидуальные условия: там указано, какие платежи включены в сумму займа, а какие оплачиваются отдельно.

В течение срока кредитования тело кредита уменьшается с каждым платежом. В состав ежемесячного платежа входят две части: проценты за пользование деньгами и погашение основного долга. На стартовом этапе доля процентов в платеже обычно максимальна, а часть, идущая на снижение тела, — минимальна. По мере уменьшения остатка долга процентные начисления сокращаются, и большая часть каждого следующего платежа начинает гасить основной долг. Любое дополнительное погашение сверх графика полностью направляется на уменьшение тела кредита (если иное не оговорено договором), что уменьшает базу для будущих процентов.

Юридически тело кредита фиксируется в индивидуальных условиях договора и отражается в графике платежей. Там же указан порядок учета частичных досрочных погашений: банк обязан пересчитывать остаток основного долга после фактического поступления средств. Для потребительских кредитов и ипотеки действует законное право на досрочное погашение без штрафов; корректируется график и снижается итоговая переплата. Грамотное управление телом кредита — ключ к экономии: оптимальный первоначальный взнос, отказ от финансирования необязательных услуг за счет кредита и своевременные частичные погашения помогают держать общий долг под контролем.

Как банк начисляет проценты на остаток основного долга

Проценты начисляются на непогашенный остаток основного долга за фактический период пользования средствами. Базовая логика проста: чем больше остаток тела кредита и чем длиннее расчетный период, тем выше сумма процентов за этот срок. В большинстве договоров применяется ежедневное начисление по формуле: Проценты за период = Остаток долга × (Годовая ставка / 365 или 366) × Количество дней. При этом дата списания процентов совпадает с датой ежемесячного платежа по графику; в платеже проценты идут в приоритетном порядке, затем погашается основной долг.

Ежемесячный платеж при аннуитетной схеме остается фиксированным, но доли «проценты/тело» меняются. В начале срока проценты составляют значительную часть платежа, так как базой для их расчета служит максимальный остаток основного долга. По мере погашения долга база снижается — сокращается и сумма процентов, а доля погашения тела в каждом платеже растет. При дифференцированной схеме основной долг уменьшается равными долями, поэтому проценты убывают быстрее, и переплата в итоге меньше, хотя первые платежи выше.

Ставка указывается как годовая, но расчет всегда ведется к дню. В договоре четко прописана база: 365/366 дней для годового эквивалента, порядок округления и дата отсечки. В периоды с разным количеством дней (например, при переносе даты платежа с выходного на ближайший рабочий день) сумма процентов может слегка отличаться от «среднемесячной», что нормально и следует из метода расчета.

Если заемщик вносит деньги досрочно между плановыми датами, банк обязан пересчитать проценты пропорционально фактическим дням пользования и уменьшенному остатку долга. Это выгодно: даже небольшой платеж «вне графика» снижает будущие проценты, ведь база для начисления становится меньше. Отдельное внимание стоит уделить условиям страховки и платных сервисов: если их взнос включен в сумму кредита, проценты начисляются и на эту часть. Лучшее решение — оплачивать дополнительные услуги из собственных средств, чтобы не расширять объект процентного начисления.

Переплата по кредиту: зависимость от тела, ставки и срока

Переплата — это разница между суммой всех платежей по кредиту и телом кредита. Она формируется за счет начисленных процентов и, в ряде случаев, обязательных расходов, включенных в стоимость заемных средств. Ключевые параметры, определяющие переплату: размер основного долга, ставка и срок. Чем выше тело кредита, тем больше абсолютная переплата при одинаковых ставке и сроке. При фиксированном теле увеличение ставки пропорционально повышает переплату, а продление срока — усиливает ее нелинейно, из‑за большего количества периодов начисления процентов.

На практике переплата — это функция трех переменных, где каждая влияет по‑своему. Ставка напрямую задает цену денег за год, срок определяет, сколько раз проценты будут начислены, а тело кредита выступает базой для расчета. Малейшее увеличение каждой из этих величин суммируется по эффекту и приводит к значимому росту общих платежей. Поэтому два одинаковых кредита по ставке, но с разными сроками, дадут разную переплату: длинный будет стоить заметно дороже в абсолютных рублях, несмотря на более комфортный ежемесячный платеж.

На переплату также воздействуют схема платежей (аннуитет или дифференцированная), опции досрочного погашения и дополнительные услуги. Например, аннуитет при равных условиях даст более высокую общую переплату, чем дифференцированная схема, потому что первые месяцы проценты рассчитываются на больший остаток тела при фиксированном платеже. Досрочные частичные погашения, напротив, сокращают переплату: уменьшая тело кредита раньше срока, вы снижаете базу будущих процентных начислений.

Важно разделять процентную переплату и прочие затраты. Страховка, оценка, госпошлины и платные сервисы могут не входить в расчет процентов, но увеличивают фактическую стоимость кредита. Чтобы увидеть «всю картину», используйте показатель полной стоимости кредита (ПСК): он агрегирует ставку и обязательные платежи в единый годовой процент. Оптимизация переплаты — это работа сразу с тремя параметрами: уменьшить тело, снизить ставку и укоротить срок. Комбинация этих действий дает максимальный эффект.

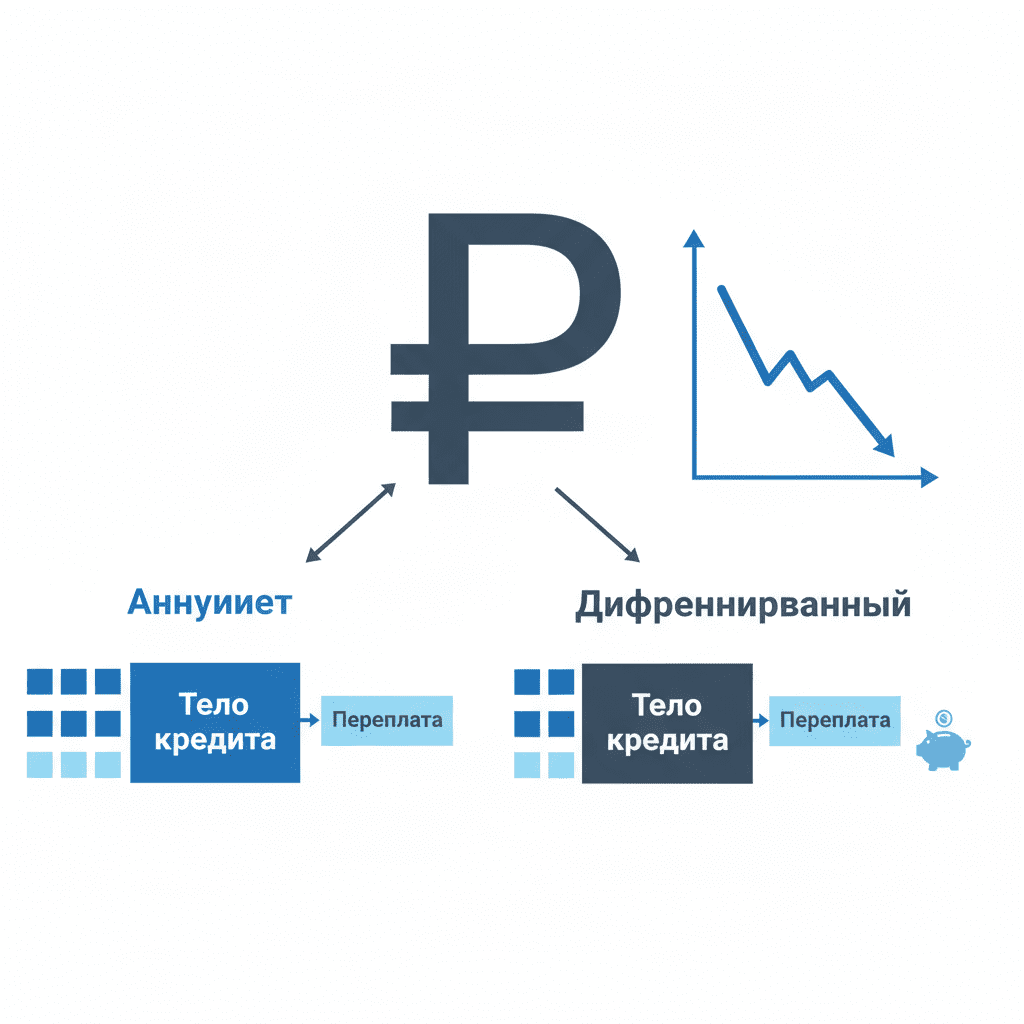

Аннуитет или дифференцированный платеж: влияние на переплату

Аннуитет — это равный ежемесячный платеж на протяжении всего срока. Его плюс — стабильность бюджета: сумма понятна и не меняется. Минус — более высокая итоговая переплата по сравнению с дифференцированным графиком при одинаковых ставке и сроке. Причина в структуре начислений: в начале аннуитетного кредита доля процентов максимальна, так как остаток тела велик, а платеж фиксирован. Долг уменьшается медленно, поэтому база для процентов остается высокой дольше.

Дифференцированный платеж состоит из постоянной части по основному долгу (тело делится на равные доли по числу месяцев) и уменьшающейся части процентов. На старте переплата в месяц выше, потому что проценты начисляются на максимальный остаток, а погашаемая часть тела фиксированно велика. Но с каждым месяцем проценты уменьшаются вместе с остатком долга — падает и общий платеж. В результате суммарные проценты за весь срок оказываются меньше, чем при аннуитете.

Пример: кредит 1 000 000 на 36 месяцев под 12% годовых. При аннуитете ежемесячный платеж около 33 223, суммарно за 3 года — примерно 1 195 000, переплата — около 195 000. При дифференцированном графике первые платежи выше (около 38–39 тыс.), но к концу периода они снижаются до ~28 тыс.; суммарная переплата обычно меньше на 5–10% в зависимости от точной методики округлений и календарных дней.

Выбор схемы — это баланс между комфортом ежемесячного платежа и общей стоимостью кредита. Если критична предсказуемость, аннуитет удобнее. Если цель — минимизировать переплату и есть запас финансовой устойчивости на первые месяцы, более выгоден дифференцированный вариант. В любом случае досрочные платежи улучшают экономику для обеих схем: при аннуитете они ускоряют уменьшение тела, при дифференцированном — еще быстрее сокращают процентную часть платежей.

График платежей: как уменьшается тело кредита и сумма процентов

График платежей — официальный документ к договору, где помесячно расписаны дата, размер платежа, доля процентов, доля погашения основного долга и остаток тела кредита на конец периода. На первой строке графика видно, что при одинаковом платеже доля процентов максимальна, а доля погашения тела — минимальна. Это логично: проценты рассчитываются на текущий остаток основного долга, который в начале максимален.

С каждым последующим платежом остаток тела кредита уменьшается и, как следствие, уменьшаются проценты за период. В аннуитетном графике это отражается в росте доли погашения основного долга в составе фиксированного платежа. В дифференцированном графике размер процентов падает еще быстрее, так как часть по телу фиксирована и существенна в первые месяцы. Визуально траектория остатка долга — это убывающая кривая, а не прямая линия: в начале сокращение медленнее, к середине — ускоряется, к концу — плавно выходит на «ноль».

Частичное досрочное погашение вставляется в график как внеплановое списание тела кредита. После него банк формирует новый график: либо с тем же сроком, но меньшим ежемесячным платежом, либо с неизменным платежом, но более коротким сроком. Второй вариант обычно экономит больше процентов, потому что быстрее «срезает» периоды начислений.

Контролировать график важно по двум причинам. Во‑первых, это способ верификации корректности начислений и своевременности зачисления платежей. Во‑вторых, это база для планирования досрочных погашений: на какие даты и суммы их лучше ставить. Практическое правило: внесение дополнительных средств сразу после очередного платежа дает максимальную экономию, потому что практически весь досрочный взнос идет в тело кредита и моментально уменьшает базу для будущих процентов.

Срок кредита: как его увеличение повышает переплату

Срок — ключевой фактор, влияющий на общую стоимость кредита. Увеличение срока почти всегда уменьшает ежемесячный платеж, но повышает суммарную переплату. Причина в том, что проценты начисляются за каждый период пользования деньгами: чем больше таких периодов, тем больше процентов набегает, даже при одинаковой ставке. Удлинение срока — это обмен текущей платежной нагрузки на будущие расходы, и за эту «рассрочку» приходится платить дополнительными процентами.

Пример: 1 000 000 под 12% годовых. На 3 года аннуитетный платеж ~33 223, переплата ~195 тыс. На 5 лет платеж ~22 245, зато переплата возрастает примерно до 334 тыс. Разница ощутимая: почти +70%. Несмотря на комфортный платеж в месяц, итоговая стоимость денег возрастает именно из‑за большего количества начислений процентов.

При выборе срока важно учитывать финансовый резерв и стабильность доходов. Рекомендуется брать срок с небольшим запасом по платежу, чтобы не рисковать просрочками, и при возможности досрочно сокращать срок. Такой подход дает гибкость: вы держите платеж комфортным, а при появлении свободных средств снижаете итоговую переплату, направляя их на тело кредита. В итоге реальный срок становится короче, а стоимость — ниже.

Особенно критичен срок для крупных займов, где база для процента велика. Ипотека при умеренной ставке может обойтись дороже в абсолютных рублях, чем короткий потребкредит по высокой ставке, просто из‑за длительности. Поэтому стратегия «длинный срок + дисциплинированное досрочное погашение» работает лучше, чем «короткий срок, но с риском сбоев». Главное — избегать просрочек: штрафные проценты и неустойки быстро нивелируют выгоду от продуманного срока.

Первоначальный взнос и сумма кредита: как снизить переплату банку

Первоначальный взнос напрямую уменьшает тело кредита и, следовательно, базу, на которую начисляются проценты. Чем выше взнос, тем ниже переплата в абсолютном выражении. Для ипотеки и автокредитов банки часто предлагают лучшие ставки при большем взносе: снижается риск, и кредитор готов сокращать процент. Даже +5–10% к первоначальному взносу может заметно уменьшить итоговую стоимость кредита, если это позволяет попасть в более выгодный тарифный диапазон.

Однако важно не «обнулить» подушку безопасности. Слишком большой взнос может ухудшить ликвидность и привести к риску просрочек при непредвиденных расходах. Оптимальная стратегия — сбалансировать комфортный ежемесячный платеж, минимизацию переплаты и сохранение резервов на 3–6 месяцев обязательных расходов семьи. При этом необязательные платежи и услуги лучше не включать в тело кредита: оплаченные из своих средств, они не создают дополнительной процентной нагрузки.

Если продавец предоставляет скидку при оплате «живыми» деньгами, а не кредитом, целесообразно увеличить собственный взнос, чтобы получить двойной эффект: меньше тело кредита и лучшая цена покупки. Также имеет смысл направлять премии, бонусы и сезонные доходы на частичное досрочное погашение, особенно в первые месяцы — тогда экономия максимальна, потому что проценты еще высоки.

Следите за соотношением «платеж/доход»: банки оценивают долговую нагрузку (ПДН). Больший взнос уменьшает платеж и улучшает показатели, повышая вероятность одобрения и доступа к мягким условиям. Каждый рубль, не взятый в кредит, экономит не только рубль тела, но и проценты на весь срок. Это простое правило создаст ощутимую экономию без сложных маневров.

Досрочное погашение: уменьшение срока или платежа и экономия

Досрочное погашение — самый эффективный инструмент уменьшения переплаты. Любая сумма сверх графика направляется на тело кредита и сразу сокращает базу для будущих процентов. Варианта два: сохранить платеж прежним и сократить срок или оставить срок прежним и уменьшить платеж. Сокращение срока обычно экономит больше процентов, потому что убирает целые периоды начислений. Уменьшение платежа дает большую ежемесячную гибкость, но экономический эффект меньше.

Законодательство гарантирует право заемщика на полное или частичное досрочное погашение без штрафов. Банк может требовать уведомление и устанавливать технологические сроки подачи заявки, но комиссия за досрочность не допускается. На практике большинство кредиторов принимают досрочные платежи в день обращения через дистанционные каналы: деньги списываются, перерасчет выполняется автоматически, формируется новый график.

Когда лучше вносить? Чем раньше — тем выгоднее. Максимальный эффект наблюдается в первой трети срока, когда проценты занимают большую долю в платеже. Разумная тактика — перечислять фиксированный «сверхплатеж» каждый месяц или направлять на досрочку внезапные доходы: налоговые вычеты, премии, продажи ненужных вещей. Даже небольшие регулярные взносы за 1–2 года сокращают переплату на десятки тысяч рублей.

Проверяйте, как именно банк применяет досрочные средства: по умолчанию — на тело кредита с уменьшением срока, либо по письменному выбору — с уменьшением ежемесячного платежа. Сохраняйте подтверждения заявок и выписки. Избегайте «кредитных каникул» без крайней необходимости: они снижают платежную нагрузку сейчас, но увеличивают срок и переплату в будущем, а иногда сопровождаются повышением ставки по условиям договора.

Рефинансирование кредита: когда выгодно переносить остаток тела

Рефинансирование — это оформление нового кредита на погашение действующего долга с целью снижения ставки, изменения срока или объединения нескольких займов в один. Выгодно оно тогда, когда экономия на процентах превышает сопутствующие издержки: страхование, оценки, госпошлины, выпуск закладной/переоформление и другие расходы. Правило ориентира: снижение ставки хотя бы на 1–2 п.п. при остаточном сроке от 12–18 месяцев уже имеет смысл считать.

Максимальный эффект рефинансирование дает в первой половине срока аннуитетного кредита: в этот период процентная часть в платежах велика, и уменьшение ставки ощутимо снижает переплату. В конце срока экономия может быть символической — база для процентов уже мала. Для дифференцированных графиков ориентир схожий, но окно выгоды обычно короче: проценты убывают быстрее, и рефинансировать лучше как можно раньше при появлении более низкой ставки.

Перед принятием решения сравните две траектории: «оставить как есть» и «перейти на новую ставку с учетом всех расходов». Учитывайте, что новый кредит может требовать страховку; если она добровольная, оцените выгоду «с ней» и «без нее». Соберите все платежи в одну таблицу: ежемесячные суммы, остатки тела, итоговую переплату. Так вы увидите реальную экономию в рублях, а не только красивую новую ставку.

Важно проверить кредитную историю: наличие просрочек может ухудшить условия или привести к отказу. Стабильный доход, низкий показатель долговой нагрузки и положительная история повышают шанс получить лучшую ставку. Не тяните с рефинансированием при смене рыночного цикла: когда ключевая ставка снижается и банки массово удешевляют кредиты, окно низких ставок может быть ограничено по времени.

ПСК, комиссии и страховки: что реально входит в переплату в РФ

ПСК — полная стоимость кредита в годовом выражении. Это показатель, который должен отражать все обязательные для заемщика расходы по договору: проценты и платежи, без которых он не смог бы получить кредит. ПСК обязателен к раскрытию на первой странице индивидуальных условий и помогает сравнивать предложения между собой. Если услуга является опциональной и от нее можно отказаться без ухудшения условий, ее стоимость в ПСК не включается.

Комиссии за рассмотрение заявки, открытие/ведение ссудного счета и иные «технические» сборы в потребкредитовании не допускаются как обязательные платежи: суды традиционно встают на сторону заемщика, если такие комиссии навязаны. Однако платные сервисы (СМС‑информирование, выпуск карт, дополнительные опции) и страховки могут присутствовать как добровольные — их можно отключить. Если же платеж включен в сумму кредита, он увеличивает тело и, следовательно, процентную переплату.

Страхование жизни, здоровья, потери работы, КАСКО и прочие виды защиты могут быть полезными, но с финансовой точки зрения это отдельный продукт. При оценке стоимости кредита отделяйте проценты от страховой премии. Иногда банк предлагает скидку по ставке при оформлении страховки — сравните два сценария: со страховкой и без нее. Рациональный выбор — тот, где итоговая стоимость (проценты + страховая премия) ниже и покрывает ваши риски.

Для прозрачного сравнения предложений используйте ПСК и полный перечень платежей. Просите у банка расчет «эффективной ставки» с учетом всех обязательных расходов. Если «льготная» ставка зависит от платной услуги, проверяйте, не исчезает ли скидка при отказе. Принцип прост: переплата — это не только проценты, но и все расходы, без которых кредит не мог бы быть выдан на заявленных условиях.

Ипотека, автокредит, потребкредит: где переплата выше при равной сумме

При равной сумме кредита переплата зависит от ставки, срока и схемы платежей. Потребительские кредиты, как правило, дороже по ставке, но короче по сроку; ипотека — дешевле по ставке, но намного длиннее; автокредиты занимают промежуточное положение. В абсолютных рублях ипотека часто обходится дороже из‑за длительного срока, даже при низкой ставке, тогда как потребкредит может стоить меньше из‑за короткого периода начисления процентов.

Пример на 1 000 000: ипотека под 10% на 20 лет против потребкредита под 17% на 3 года. Ипотечный платеж ~9 650, переплата за весь срок превысит 1,3 млн из‑за длительности; потребкредитный платеж ~35 700, переплата ~285 тыс. Несмотря на более высокую ставку, короткий срок делает потребкредит «дешевле» в абсолюте. Автокредит под 14% на 5 лет даст переплату порядка 400–450 тыс., в зависимости от графика и дополнительных расходов.

Сравнивая продукты, учитывайте сопутствующие затраты: для ипотеки обязательны оценка, госрегистрация, страхование имущества; для автокредита — зачастую КАСКО; для потребкредита — минимум обязательных платежей. Включение этих расходов в тело кредита увеличивает процентную переплату. Рациональный подход — покрывать сопутствующие услуги собственными средствами, когда это возможно.

Итог: при одинаковой сумме кредита дешевле по переплате обычно потребкредит за счет короткого срока, автокредит — средний вариант, ипотека — максимальная переплата в рублях из‑за длительности. Но у каждого продукта своя цель: ипотека делает доступной дорогостоящую недвижимость, автокредит — транспорт, потребкредит — быстрые деньги без залога. Выбор зависит от задачи, а минимизацию переплаты обеспечат правильный срок, адекватный первоначальный взнос и досрочные погашения.

Примеры и формулы: как посчитать переплату в рублях и процентах

Для аннуитетного кредита ежемесячный платеж A рассчитывается по формуле: A = S × i / (1 − (1 + i)−n), где S — сумма (тело) кредита, i — месячная ставка (годовая/12), n — число месяцев. Переплата в рублях = A × n − S. Процент переплаты = (Переплата / S) × 100%. Эта модель учитывает равенство платежей и убывающую базу для начисления процентов.

Пример: S = 1 000 000, ставка 12% годовых, i = 0,01, n = 36. A ≈ 33 223. Переплата ≈ 33 223 × 36 − 1 000 000 ≈ 195 000. Если увеличить срок до 60 мес., A ≈ 22 245, переплата ≈ 334 700. Разница — следствие большего числа периодов начисления процентов. При снижении ставки до 10% (i ≈ 0,008333) на 36 мес. A ≈ 32 268, переплата ≈ 161 648 — экономия заметна.

Для дифференцированного графика ежемесячное погашение тела: D = S / n. Проценты за месяц k: Pk = r/12 × Остатокk−1, где r — годовая ставка. Платеж в месяц k: Payk = D + Pk. Переплата = сумма всех Pk. Так как остаток убывает быстрее, общая сумма процентов меньше, чем при аннуитете при равных S, r, n.

Для точного учета дней используется формула: Проценты = Остаток × r × (d / B), где d — фактическое число дней в периоде, B — 365 или 366. Расхождения на копейки/рубли по месяцам нормальны из‑за округлений и календаря. Проверить расчет удобно в онлайн‑калькуляторе: введите сумму, ставку, срок и схему платежей, скачайте график и сравните итоговую переплату. Для проверки договора сопоставьте платежи и остатки долга с графиком банка: цифры должны совпадать в пределах округления.

Ошибки заемщиков: из‑за чего растет переплата по основному долгу

Основные ошибки, увеличивающие переплату: выбор слишком длинного срока «ради низкого платежа», отказ от первоначального взноса при наличии средств, включение необязательных услуг в сумму кредита, отсутствие досрочных погашений в первой половине срока. Каждый из этих факторов увеличивает тело кредита или время начисления процентов, что автоматически поднимает итоговую стоимость.

Другая распространенная ошибка — ориентация только на «ставку по акции», без учета ПСК и сопутствующих расходов. Скидка по проценту может компенсироваться страховой премией или платными сервисами. Важно считать общий чек, а не только номинальную ставку. Еще одна проблема — нерегулярные платежи и просрочки: они влекут штрафные проценты, пени, ухудшение кредитной истории и рост переплаты.

Игнорирование возможности рефинансирования тоже стоит денег. Если рынок ушел вниз, а ваш договор старый и дорогой, сравнение предложений и перенос остатка тела на более низкую ставку часто дают двузначную экономию в процентах от остатка долга. Наконец, рискованно брать кредит без финансовой подушки: любое ЧП приводит к «каникулам», реструктуризации и удорожанию займа.

Как избежать ошибок: выбирайте срок с запасом, но планируйте досрочные платежи; платите услуги своими средствами, не расширяя тело кредита; сравнивайте предложения по ПСК; следите за рынком ставок и кредитной историей; автоматизируйте платежи, чтобы исключить задержки. Правило 3S: Сумма меньше, Срок короче, Ставка ниже — это фундамент минимальной переплаты.

Онлайн-калькулятор кредита: как проверить переплату и динамику долга

Онлайн‑калькулятор — удобный способ оценить платеж, переплату и график без визита в офис. Достаточно указать сумму (тело кредита), годовую ставку, срок и тип платежей — аннуитетный или дифференцированный. Хороший калькулятор строит график с разбивкой на проценты и погашение основного долга по месяцам, показывает остаток на конец каждого периода и общую переплату.

Проверьте корректность: база дней (365/366), метод округления, дата первого платежа и сдвиги на выходные/праздники. В расширенном режиме добавьте досрочные платежи: разовые или регулярные. Так вы увидите, как меняется переплата при сокращении срока или уменьшении ежемесячного платежа. Для ипотеки полезно добавить сопутствующие расходы (оценка, страхование, госпошлина), чтобы увидеть «полную картину» расходов в рублях.

Сценарное моделирование — сильная сторона калькуляторов. Сравните «как есть» и «рефинансирование»: новая ставка, остаток срока, разовые издержки. Визуально оцените траекторию остатка тела кредита: она должна убывать быстрее при досрочных погашениях и снижении ставки. Если калькулятор поддерживает выгрузку в PDF/Excel, сохраните расчет и сравните с графиком банка — разброс допустим только на уровне округлений.

Используйте результаты для переговоров: предодобренные расчеты помогают выбрать оптимальный срок, размер первоначального взноса и стратегию досрочных платежей. Проверяйте экономию в рублях, а не только процент «на глаз» — это помогает принимать взвешенные решения и снижать реальную стоимость кредита на горизонте всего срока.