- Что означает требование банка о досрочном возврате кредита

- Правовые основания: ГК РФ и Закон о потребительском кредите

- Когда банк вправе потребовать досрочного погашения: типичные причины

- Сроки и порядок направления требования заемщику

- Как проверить законность и обоснованность требования банка

- Что делать после получения требования: пошаговый план действий

- Реструктуризация и кредитные каникулы как альтернатива досрочному возврату

- Как оспорить требование банка: претензия, жалоба, суд

- Особенности по видам займов: потребкредит, ипотека, автокредит, кредитная карта

- Последствия игнорирования требования: проценты, неустойка, коллекторы, залог

- Расчет суммы долга при досрочном взыскании: проценты и штрафы

- Взаимодействие с банком и коллекторами в рамках закона 230-ФЗ

- Судебная практика и позиции Верховного суда по досрочному взысканию

- Образец ответа на требование банка и аргументы заемщика

- Как сохранить кредитную историю и избежать кросс-дефолта

- Когда имеет смысл банкротство физлица и как оно влияет на долг

Что означает требование банка о досрочном возврате кредита

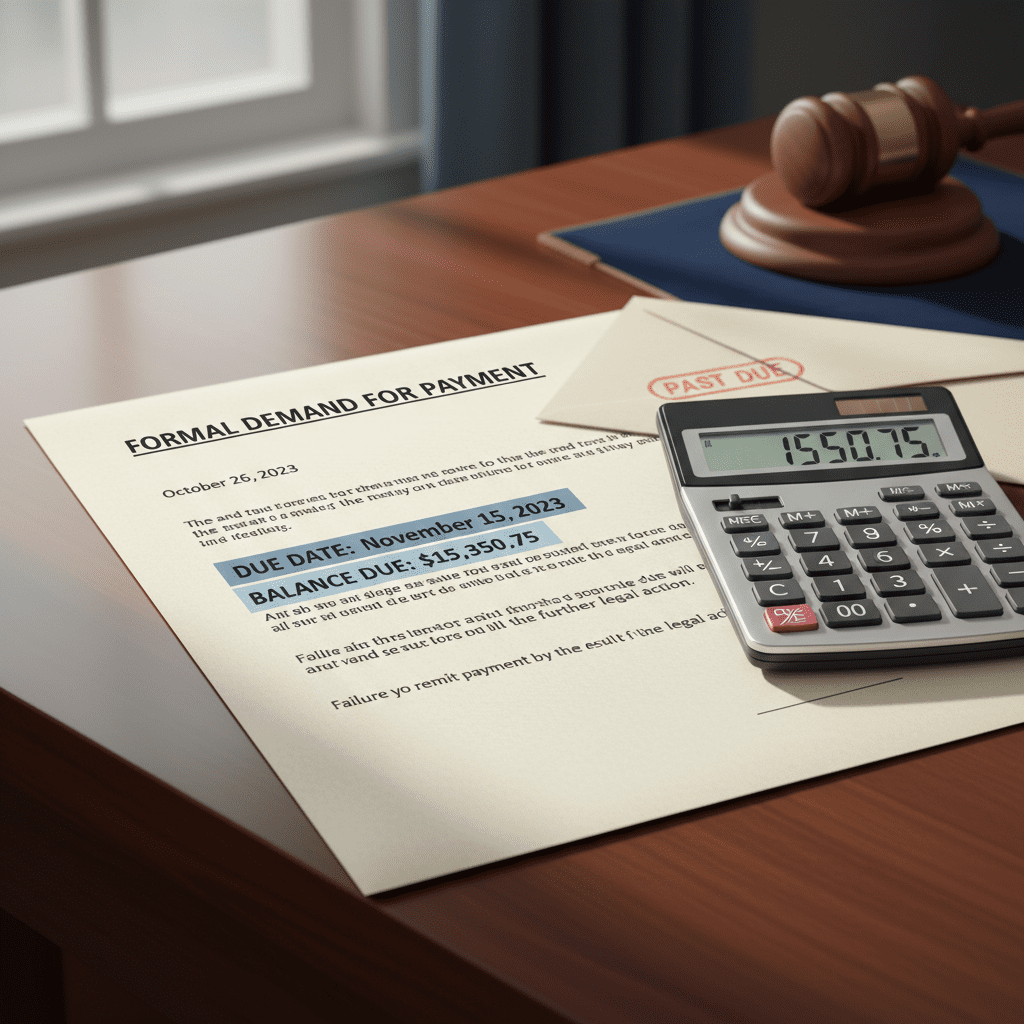

Требование банка о досрочном возврате кредита — это письменное уведомление, в котором кредитор объявляет о наступлении права потребовать возвратить весь оставшийся долг раньше срока, указанного в договоре. По сути, банк переводит вашу задолженность в статус досрочно подлежащей оплате и устанавливает конкретный срок для полного погашения. Такое требование затрагивает и основной долг, и начисленные проценты, а также возможные штрафы и пени. Документ обычно направляют заказным письмом, через интернет-банк, электронную почту или иным способом, указанным в договоре. С момента получения уведомления начинают течь оговоренные договором сроки на исполнение.

Главная идея требования — банк фиксирует факт существенного нарушения условий кредита или иное основание, предусмотренное законом и договором, и запускает «ускорение» задолженности. Это отличается от обычной просрочки по одному платежу: досрочное требование означает, что кредитор больше не согласен ждать будущие даты платежей по графику и хочет вернуть все сразу. Важно понять, что это не приговор. У заемщика сохраняются права на оспаривание, урегулирование, реструктуризацию и иные законные варианты решения вопроса.

Наличие требования не равно «автоматическому» списанию денег. Банк может обратиться в суд, инициировать взыскание через приставов, привлечь агентство по возврату задолженности, но до этого этапа у вас есть окно для переговоров и правовой оценки. Нередко кредитор готов пойти на компромисс, если заемщик оперативно выходит на связь и предлагает реалистичный план урегулирования. Важна дисциплина: чем быстрее вы подтвердите получение письма, запросите расчет и начнете диалог, тем больше шансов минимизировать издержки и сохранить финансовую репутацию.

Содержание требования должно быть понятным: на каком основании заявлена досрочность, какая сумма долга на дату направления, из чего она состоит, какой срок на исполнение и каким образом нужно оплатить. Запросите расшифровку начислений, если расчеты кажутся завышенными. Не игнорируйте уведомление: молчание обычно приводит к суду и дополнительным расходам. Грамотная реакция в первые дни — это возможность удержать ситуацию под контролем и перевести ее из конфликта в переговоры.

Правовые основания: ГК РФ и Закон о потребительском кредите

Право кредитора требовать досрочного возврата опирается на нормы Гражданского кодекса и профильное регулирование. Базовая норма — статья 811 ГК РФ. Если заемщик нарушил срок возврата очередной части долга, а кредит предусмотрен с погашением по графику, банк вправе потребовать досрочного возврата всей оставшейся суммы и процентов, если такое право прямо закреплено в договоре. Это условие обычно включают в стандартные кредитные соглашения. Для целевых займов действует также статья 813 ГК РФ: при нарушении целевого использования средств кредитор может потребовать досрочного возврата и прекратить дальнейшую выдачу.

Закон № 353-ФЗ «О потребительском кредите (займе)» детализирует взаимодействие с физлицами. Закон закрепляет право заемщика на досрочное погашение (полностью или частично) без комиссий и с пересчетом процентов только за фактический срок пользования (статья о досрочном возврате). Вместе с тем закон допускает установление договорного права банка требовать досрочного возвращения при существенных нарушениях контракта, при этом кредитор обязан корректно уведомить заемщика и предоставить срок для исполнения. В споре суд оценивает, соблюдался ли договорный порядок и не нарушены ли принципы добросовестности.

К важным смежным нормам относятся: статья 330 ГК РФ о неустойке (штраф, пеня), статья 333 ГК РФ о снижении несоразмерной неустойки, статья 395 ГК РФ о процентах за пользование чужими денежными средствами. Эти нормы применяются при расчете итоговой задолженности и санкций. Банк обязан доказать факт направления требования, правовое основание досрочности, корректность расчета. Наличие в договоре оговорки о кросс-дефолте также может служить триггером досрочного требования, но такая оговорка должна быть сформулирована ясно и не противоречить императивным нормам.

Для ипотечных кредитов применяется Закон № 102-ФЗ «Об ипотеке (залоге недвижимости)», который описывает основания обращения взыскания на предмет ипотеки и процедуру (судебную или внесудебную при наличии нот. оговорки). Для споров с участием коллекторов действует Закон № 230-ФЗ, строго регламентирующий способы взаимодействия. Если заемщик рассматривает банкротство, применим Закон № 127-ФЗ «О несостоятельности (банкротстве)». Эти акты работают в комплексе и определяют, что и когда вправе делать кредитор, и как заемщику защитить свои права.

Когда банк вправе потребовать досрочного погашения: типичные причины

Наиболее частое основание — неоднократная или значительная просрочка очередных платежей. Договоры обычно предусматривают, что при просрочке свыше определенного количества дней (например, 30–60) или при повторных нарушениях в течение года банк может потребовать вернуть оставшуюся сумму полностью. Основанием может быть и существенное снижение платежеспособности заемщика: утрата работы без уведомления кредитора, скрытие информации о доходах, предоставление недостоверных сведений при оформлении кредита.

Для целевых займов (ипотека, автокредит с целевым назначением) нарушение цели использования средств тоже критично. Если деньги направлены не на заявленную цель, кредитор получает право на досрочное требование и отказ от дальнейшего кредитования. Кроме того, существенным нарушением считается ухудшение состояния и сохранности обеспечения: отсутствие страхования залога, отказ от переоформления полиса, утрата или повреждение предмета залога, передача заложенного имущества третьим лицам без согласия банка.

Отдельная группа оснований — договорные триггеры. Это кросс-дефолт (невыполнение обязательств по другому кредиту у того же кредитора, если оговорено), запрет на реорганизацию/смену собственника для ИП, нарушение лимита использования по кредитной карте, нарушение обязанности уведомить о смене адреса, места работы, контактов. Ключевое условие: все такие основания должны быть четко прописаны в договоре и доведены до заемщика при заключении. В противном случае суд с высокой вероятностью признает требование необоснованным.

Иногда триггером становится отказ созаемщика или поручителя от обязательств, расторжение договора поручительства, смерть поручителя при отсутствии замены, а также установленные факты мошенничества. В корпоративном и ИП-сегменте добавляются ковенанты по финансовым показателям. Для физлиц эти условия встречаются реже, но кредитор может предусмотреть обязательства по поддержанию страхования жизни/здоровья, своевременной оплате налогов и коммунальных платежей по предмету ипотеки. Любое из этих нарушений при надлежащем документальном подтверждении может послужить основой для досрочного требования.

Сроки и порядок направления требования заемщику

Порядок направления зависит от договора и внутренних процедур банка. Как правило, кредитор сначала фиксирует нарушение, затем направляет уведомление о необходимости устранить его (оплатить просрочку, восстановить страхование) в разумный срок, и лишь после неисполнения предъявляет формальное требование о досрочном возврате. Часто договор устанавливает конкретный срок на исполнение требования — от 10 до 30 календарных дней с момента получения. Если срок в договоре не указан, применяются общие принципы разумности и добросовестности, а также судебная практика, ориентированная на предоставление времени для реального исполнения.

Способ доставки должен обеспечивать доказуемость: заказное письмо с уведомлением, курьерская доставка с подписью, сообщение в интернет-банке с фиксацией прочтения, иногда — телеграмма или электронное письмо, если такой канал одобрен договором. Кредитор обязан подтвердить факт направления и возможность получения. Даже если заемщик не явился на почту за письмом, суд обычно расценивает такую ситуацию как надлежащее уведомление, если были соблюдены правила отправки и адрес актуален.

Важно различать напоминания и претензионные письма от собственно требования о досрочном возврате. В требовании указывают: правовое основание (нормы договора, статьи ГК), сумму основного долга, начисленные проценты, неустойку и другие платежи, срок погашения, реквизиты для оплаты и предупреждение о последствиях неисполнения (суд, обращение взыскания на залог, уступка долга). Корректное оформление и надлежащее уведомление играют решающую роль в суде: при их отсутствии иск могут оставить без удовлетворения или сократить сумму взыскания.

Если договором предусмотрен обязательный досудебный порядок урегулирования, банк должен соблюсти его, дав заемщику шанс погасить просрочку и вернуться к графику. Несоблюдение претензионного порядка способно стать аргументом защиты. Заемщику стоит сразу после получения письма запросить полный расчет задолженности, выписку по счету и копии документов, подтверждающих основания требования. Это поможет оценить реальный объем обязательств и планировать дальнейшие действия.

Как проверить законность и обоснованность требования банка

Начните с договора. Найдите раздел о досрочном взыскании: прописан ли перечень оснований, есть ли оговорка о праве банка требовать досрочный возврат при просрочке, нарушении цели, ухудшении обеспечения, кросс-дефолте. Убедитесь, что событие-основание действительно наступило, а банк его доказал (выписки, акты, уведомления страховщика). Проверьте, соблюден ли договорный срок на исполнение. Если требование «молниеносное» без предоставления времени, это может быть нарушением условий.

Далее изучите расчет. Сверьте размер основного долга, начисленные проценты до даты требования и после, штрафы и пени. Проверьте, не включены ли запрещенные комиссии или платежи, не предусмотренные договором. Часто встречается ошибка двойного начисления — одновременно «повышенной ставки на просрочку» и неустойки за одно и то же нарушение. Закон допускает применение неустойки, но ее размер может быть снижен судом по статье 333 ГК РФ, если он явно несоразмерен последствиям нарушения.

Проверьте факты уведомления. Банк должен доказать, что направил требование по адресу, указанному в договоре, или через согласованный канал связи. Сохраните конверты, уведомления, скриншоты из интернет-банка. Если адрес менялся, но вы своевременно уведомляли кредитора, ссылаться на «неполучение» сложно — суд оценит добросовестность сторон. Важен и график: если перед требованием банк не дал «разумный» срок на погашение просрочки (при наличии такого условия), это аргумент в вашу пользу.

Оцените, нет ли злоупотребления правом. К примеру, попытка потребовать досрочный возврат после единичной просрочки на 1–2 дня при отсутствии существенных последствий может быть признана несоразмерной. Сравните условия с судебной практикой по аналогичным договорам. Если у вас целевой кредит, подтвердите надлежащее использование средств документами. По ипотеке проверьте, действовал ли страховой полис, не истекали ли сроки. Комплексная проверка позволит определить, спорить ли с требованием или переходить к переговорам о реструктуризации.

Что делать после получения требования: пошаговый план действий

Шаг 1. Зафиксируйте получение. Сохраните конверт, уведомление, письмо из интернет-банка. Сделайте фото/скан. Это важно для отсчета сроков и возможного спора.

Шаг 2. Запросите документы и расчет. Направьте в банк письменный запрос: уточнить основание требования, предоставить детализированную расшифровку долга по датам и видам начислений, копии договоров страхования, акты, выписки. Без точного расчета нельзя принимать финансовые решения.

Шаг 3. Оцените бюджет и варианты. Составьте план: полный выкуп долга, частичное погашение просрочки, реструктуризация, кредитные каникулы, рефинансирование в другом банке, либо спор и ожидание суда. Проверьте, нет ли у вас активов для быстрой продажи, возможностей привлечь поручителя или заменить обеспечение.

Шаг 4. Выходите на переговоры. Предложите банку реалистичный график погашения, подтвердите доходами, обоснуйте временный характер проблем (болезнь, сокращение, задержка зарплаты). Просите зафиксировать договоренности письменно: дополнительным соглашением или индивидуальным планом. Уточните, на каких условиях банк откажется от части неустойки при добровольном исполнении.

Шаг 5. Проверьте законность. Параллельно оцените перспективы оспаривания: корректность основания, уведомления, расчетов. При необходимости готовьте претензию. Не исключайте обращение за бесплатной юридической консультацией в госорганизации и НКО.

Шаг 6. Защита кредитной истории. Попросите банк не передавать негативную информацию в бюро кредитных историй при условии соблюдения нового графика. Даже если отметка уже передана, стабильные платежи по реструктуризации улучшат профиль со временем.

Шаг 7. Фиксируйте платежи. Оплачивайте по реквизитам из требования с указанием назначения платежа. Храните чек и выписку. Если банк заявляет спорные суммы, оплачивайте признанную часть и письменно возражайте против остального. Это демонстрирует добросовестность и снижает риски в суде.

Реструктуризация и кредитные каникулы как альтернатива досрочному возврату

Реструктуризация — это изменение условий кредита для снижения текущей нагрузки. Варианты: продление срока, снижение платежа за счет аннуитета и остатка долга, временная ставка «ниже рынка», отсрочка основного долга с уплатой только процентов (grace period), капитализация просрочки. Банк оценивает доходы, кредитную историю и качество обеспечения. Для одобрения подготовьте подтверждения дохода, справки о временных трудностях, план восстановления платежеспособности. Чем раньше заемщик обращается, тем выше шанс на мягкие условия и отказ банка от части штрафов.

Кредитные каникулы — временная льгота, когда платеж уменьшается или не взимается в полном объеме. В ряде случаев возможны законодательно установленные каникулы для граждан, попавших в трудную жизненную ситуацию, при соблюдении критериев, установленных действующими нормами. Даже без специальных программ банк может согласовать индивидуальные каникулы, если риски умеренные и залог сохранен. Важно понимать: каникулы продлевают срок кредитования и увеличивают общий объем процентов, но дают время стабилизировать доход.

Рефинансирование — перевод долга в другой банк на более мягких условиях. Это применимо, если кредитная история еще не испорчена и залог ликвиден. Для ипотек иногда возможна смена кредитора с сохранением залога. При рефинансировании старый банк часто снимает часть санкций после полного погашения. Сравните полную стоимость кредита и расходы на сделку, в том числе госпошлины и страховки.

В переговорах используйте аргументы: стабильный доход в перспективе, социальные факторы (иждивенцы, необходимость лечения), готовность предоставить дополнительное обеспечение или поручителя. Зафиксируйте в договоре условия списания части пени при соблюдении нового графика. Уточните, как будет отражаться реструктуризация в кредитной истории. Грамотно оформленная реструктуризация позволяет избежать суда и сохранить активы.

Как оспорить требование банка: претензия, жалоба, суд

Если вы считаете требование незаконным или завышенным, начните с претензии в банк. В претензии укажите: почему основание несостоятельно (нет просрочки, целевое использование подтверждено), какие суммы спорные (двойные санкции, неверные проценты), приложите документы: выписки, чеки, полис, письма. Попросите пересчет и отзыв требования либо предоставление рассрочки. Срок ответа — обычно до 30 дней, но банки стараются реагировать быстрее.

Параллельно можно направить жалобу в Банк России как мегарегулятор кредитного рынка. Регулятор не решает частные споры, но контролирует соблюдение прав потребителей финансовых услуг и может выдать предписание банку устранить нарушения. Если задействовано агентство по возврату, жалоба по взаимодействию направляется в связи с Законом № 230-ФЗ.

Суд — следующий этап. В иске (или отзыве на иск банка) сосредоточьтесь на правовой позиции: отсутствие договорного основания для досрочности, несоблюдение претензионного порядка, ненадлежащее уведомление, ошибки расчета, несоразмерная неустойка (ходатайство о снижении по ст. 333 ГК РФ). Предлагайте альтернативу: рассрочку исполнения судебного решения, сохранение залога при поэтапном погашении, частичный отказ от санкций при добровольной оплате. Суд оценивает добросовестность сторон и может пойти навстречу дисциплинированному заемщику.

Если спор касается ипотеки, проверяется соблюдение норм Закона № 102-ФЗ: корректность оценки долга, уведомление, соблюдение условий внесудебного обращения взыскания (при наличии). При нарушениях суд часто отказывает во внесудебном порядке, переводя процесс в судебный формат с более тщательной проверкой. Своевременная юридическая помощь повышает шансы на благоприятный исход: снижение пени, отказ в части требований, рассрочка исполнения.

Особенности по видам займов: потребкредит, ипотека, автокредит, кредитная карта

Потребительский кредит. Чаще всего без залога. Основание для досрочности — просрочка и иные договорные триггеры. Расходы при взыскании ограничиваются договорной неустойкой и госпошлиной. Судебная практика часто снижает пени по ст. 333 ГК РФ при явной несоразмерности. Важна корректность уведомления и расчета процентов только за фактический срок пользования.

Ипотека. Залог недвижимости расширяет инструменты банка: возможно внесудебное обращение взыскания при наличии нотариальной оговорки и соблюдении процедуры, либо судебное взыскание с последующей реализацией залога. Страхование предмета ипотеки — обязательное условие многих договоров. Нарушение страхования или ухудшение залога нередко становится основанием для досрочности. Вместе с тем суды тщательно проверяют соблюдение ипотечного законодательства и прав добросовестного заемщика.

Автокредит. Предмет залога — автомобиль. Процедура обращения взыскания более оперативна из‑за высокой ликвидности. Часто в договор включают запрет на отчуждение и обязательство поддерживать КАСКО. Потеря или серьезное повреждение авто без страхового покрытия может привести к досрочному требованию и ускоренному взысканию.

Кредитная карта. Договор револьверного кредитования предусматривает лимит, минимальные платежи и право банка снизить лимит или потребовать погашение при нарушениях. Основания — длительная просрочка, превышение лимита, сомнительные операции. Банк блокирует карту, выставляет долг к досрочному погашению. В расчет часто включают комиссию за снятие наличных и операции по ТСП. Проверьте договор: отдельно ли считалась неустойка, не произошло ли двойного начисления санкций.

Во всех случаях ключом остается договор: перечень триггеров, порядок уведомления, санкции. Чем аккуратнее заемщик ведет переписку и платежи, тем выше шанс договориться о реструктуризации и избежать жестких последствий.

Последствия игнорирования требования: проценты, неустойка, коллекторы, залог

Игнорирование ускоряет негативный сценарий. Продолжает расти задолженность: начисляются договорные проценты до даты полного погашения, а на просроченную часть — неустойка (штраф/пеня), если это предусмотрено договором. Банк фиксирует нарушение и принимает решение о взыскании через суд, уступке требования коллекторскому агентству или обращении взыскания на залог по ипотеке/автокредиту.

После суда к сумме долга добавится госпошлина, а на стадии исполнительного производства — исполнительский сбор. При наличии залога кредитор реализует его в судебном или внесудебном порядке. Риск утраты залога реален: недвижимость или авто могут быть проданы, а выручка направлена в счет долга. При недостаточности средств оставшаяся сумма сохраняется как обязательство заемщика.

Кредитор или привлеченное агентство начнет взаимодействие по Закону № 230-ФЗ: телефонные звонки, сообщения, личные встречи в строго ограниченном количестве и времени. Нарушения — повод для жалобы и административной ответственности исполнителя. Одновременно информация о просрочке поступает в бюро кредитных историй, что ухудшает доступ к новым кредитам и повышает ставки.

Чем дольше тянуть, тем меньше пространства для мягких решений: банк перестает рассматривать реструктуризацию, настаивает на полном погашении, усиливает меры обеспечения. Поэтому своевременный контакт, частичные платежи, документальное подтверждение добросовестности и запрос рассрочки — лучший способ снизить последствия и удержаться от эскалации конфликта.

Расчет суммы долга при досрочном взыскании: проценты и штрафы

Расчет строится по понятной логике: основной долг на дату требования, проценты за фактический период пользования до этой даты, неустойка за просроченные суммы, а далее — проценты и санкции до дня фактического погашения. Проценты начисляются по ставке договора, если иное не установлено; на просроченную задолженность может применяться неустойка (фиксированная или в процентах от суммы просрочки). Важно исключить «двойные санкции» за один период нарушения. Только одна мера ответственности должна действовать одновременно за одно нарушение, иначе есть риск снижения сумм в суде.

При частичном досрочном погашении банк обязан пересчитать проценты на оставшийся долг с даты платежа. Комиссии, не предусмотренные договором и законом, включать нельзя. Если договором введена «повышенная ставка на просрочку», суды оценивают ее как разновидность неустойки и могут применить статью 333 ГК РФ для снижения несоразмерной величины.

Запросите у банка детальный расчет с разбивкой по дням и видам начислений. Сверьте даты, суммы, примененные ставки, соответствие графику. Проверьте корректность учета частичных платежей: они первоочередно покрывают расходы кредитора, затем проценты, потом основной долг — если такая очередность закреплена договором. Отдельно отслеживайте начисления на уже погашенные суммы — такие ошибки встречаются и подлежат исправлению.

При судебном взыскании суд проверяет обоснованность каждого элемента расчета. Он вправе исключить неправомерные комиссии, сократить неустойку, перерасчитать проценты. Поэтому внимательный аудит и мотивированные возражения по расчету часто приводят к существенному снижению итоговой суммы ко взысканию.

Взаимодействие с банком и коллекторами в рамках закона 230-ФЗ

Закон № 230-ФЗ строго регламентирует способы и частоту взаимодействия с должником. Допустимы телефонные звонки, сообщения, личные встречи и почтовые отправления с ограничениями. Нельзя применять угрозы, вводить в заблуждение, оказывать психологическое давление, распространять сведения о долге третьим лицам без согласия заемщика. Временные рамки общения ограничены: контакты возможны только в разрешенные часы и с ограниченной частотой.

Если банк передает долг коллекторскому агентству или привлекает его по договору, должнику должны сообщить об этом, предоставить данные лица, которое будет взаимодействовать. С момента уведомления общение должно идти цивилизованно, с фиксацией фактов. Фиксируйте нарушения: записывайте звонки, сохраняйте сообщения, имена сотрудников, даты и время общения. Жалобы на нарушения направляются кредитору, в уполномоченный орган и Банк России. За нарушения предусмотрена ответственность.

Вы вправе выбрать предпочтительный способ связи и отозвать согласие на взаимодействие через определенные каналы, оформить запрет на контакты по месту работы. Можно назначить представителя (адвоката) и сослаться на необходимость вести переговоры только через него. Коллекторы обязаны соблюдать эти требования. При грубых нарушениях обращайтесь в правоохранительные органы.

С практической точки зрения лучше не прятаться: короткие конструктивные контакты, подтверждение готовности к частичным платежам и предложения по графику помогают снизить интенсивность взыскания. Комбинация «диалог + фиксация нарушений» позволяет защитить интересы и сохранить контроль над ситуацией.

Судебная практика и позиции Верховного суда по досрочному взысканию

Суды исходят из приоритета договора и закона. Если договор прямо предусматривает право на досрочное взыскание при просрочке и банк доказал надлежащее уведомление, требование обычно удовлетворяют. При этом суды внимательно проверяют расчет и пропорциональность санкций. Часто применяется статья 333 ГК РФ — снижение несоразмерной неустойки, особенно в потребительских спорах. Верховный Суд в своих обзорах подчеркивает, что кредитор должен действовать добросовестно и разумно, а заемщику должен быть предоставлен реальный срок для исполнения, если это предусмотрено условиями.

По ипотеке судебная практика ориентирована на строгую оценку соблюдения Закона № 102-ФЗ: корректность уведомления, соблюдение порядка внесудебного обращения взыскания при наличии нотариальной оговорки, достоверность суммы долга. При нарушении процедуры суд отказывает во внесудебном взыскании, переводя спор в судебный формат. Суды защищают права добросовестных заемщиков, в том числе при наличии незначительных и быстро устраненных просрочек, признавая несоразмерным требование о досрочном возврате всей суммы при минимальных нарушениях.

В делах о кредитных картах проверяются условия о повышенных ставках на просрочку, комиссиях и порядке информирования через дистанционные каналы. Суды исключают из взыскания платежи, не предусмотренные договором и законом, и корректируют расчеты при нарушениях очередности погашения. Важна доказательная база: переписка, выписки, логи интернет-банка, почтовые уведомления.

Общая тенденция: поддержка баланса интересов. Если заемщик сотрудничает, предоставляет частичные платежи и документально подтверждает временный характер проблем, суды склонны к рассрочке исполнения решения, уменьшению санкций и отказу в части требований. Если же налицо системное нарушение и отказ от диалога, суд удовлетворяет иск в полном объеме и открывает путь к обращению взыскания на залог.

Образец ответа на требование банка и аргументы заемщика

Структура ответа: «шапка» с реквизитами, ссылка на полученное требование (дата, номер), изложение позиции, просьбы и приложения. В первом абзаце подтвердите получение, укажите канал и дату. Во втором — изложите аргументы: несоответствие основания, исправление нарушения (внесена оплата), запрос расчета, возражения по спорным суммам. Предложите реалистичный план погашения и попросите приостановить эскалацию на период согласования.

Пример аргументов: 1) Основание досрочности отсутствует: просрочка устранена до получения требования, подтверждение — чек от (дата). 2) Прошу предоставить детальный расчет долга, в т.ч. проценты по дням и неустойку. 3) Возражаю против двойного взыскания санкций: одновременного применения повышенной ставки и пени. 4) Прошу снизить неустойку как несоразмерную последствиям (ст. 333 ГК РФ), учитывая частичные платежи и отсутствие злонамеренности. 5) Прошу рассмотреть реструктуризацию: продление срока на 24 месяца, платеж — ХХХ руб., готов предоставлять подтверждения дохода ежеквартально.

Приложите копии чеков, выписок, полиса, медицинских справок (если снижение дохода связано с лечением), уведомления о сокращении. Укажите контакт для связи и желаемый способ взаимодействия. По итогам зафиксируйте отправку: заказное письмо, электронная почта, загрузка в интернет-банк. Дальше ведите переписку последовательно, сохраняйте все ответы. Грамотно составленный ответ показывает добросовестность и повышает шансы на компромисс.

Если банк отказывает без анализа, направьте жалобу в Банк России с приложением переписки и расчетов. Это дисциплинирует контрагента и помогает вернуть обсуждение в конструктивное русло.

Как сохранить кредитную историю и избежать кросс-дефолта

Кредитная история страдает не из-за факта переговоров, а из-за длительной просрочки и судебного взыскания. Сохранить рейтинг помогают: быстрый выход на связь, частичные платежи даже при невозможности полного взноса, официальная фиксация реструктуризации. Попросите банк передавать в БКИ информацию о реструктуризации как о «временных изменениях условий», если это допускается договором. Главное — регулярность: даже небольшой, но стабильный платеж лучше нулевой активности.

Во избежание кросс-дефолта проверьте договоры по всем продуктам того же банка. Если есть оговорка, что дефолт по одному кредиту влечет досрочность по другим, заранее уведомьте банк о трудностях и предложите универсальный план урегулирования, чтобы предотвратить лавинообразное ускорение долгов. Разделяйте платежные потоки: не допускайте просрочек по «здоровым» продуктам, поддерживайте минимальные платежи по картам.

Регулярно запрашивайте свою кредитную историю в бюро (доступно бесплатно ограниченное число раз в год). Исправляйте ошибки: направляйте заявления об уточнении некорректных сведений с приложением подтверждений. Контролируйте лимиты и не допускайте превышений. При появлении признаков системной нагрузки корректируйте бюджет: откажитесь от необязательных подписок, пересмотрите крупные расходы, договоритесь о временном снижении аренды или коммунальных платежей.

В долгосрочной перспективе важны подушка безопасности на 3–6 месяцев расходов и диверсификация доходов. Эти меры снижают вероятность технических просрочек и помогают пройти стресс-периоды без разрушения кредитной репутации.

Когда имеет смысл банкротство физлица и как оно влияет на долг

Банкротство физлица — инструмент для урегулирования непосильной задолженности, если доходов недостаточно для обслуживания долгов. Процедура регулируется Законом № 127-ФЗ. Смысл рассматривать банкротство появляется, когда: совокупный долг велик, просрочки длительные, переговоры с банками не привели к устойчивому решению, есть риск утраты залога, а выплаты не покрывают даже проценты. Важно пройти консультацию, оценить активы, доходы, наличие имущества, социальные риски и последствия.

Процедура может включать реструктуризацию долгов или реализацию имущества. По итогам гражданин освобождается от обязательств, кроме установленных законом исключений. Для залоговых кредитов взыскание на предмет залога возможно даже в банкротстве, если иное не согласовано сторонами, а реализация проводится в рамках дела. Поэтому ипотека и автокредит требуют отдельного анализа: иногда выгоднее договариваться с залоговым кредитором до банкротства.

Последствия банкротства: ограничения на руководящие должности в отдельных сферах, требования по раскрытию статуса при новых кредитах, ограниченный доступ к заемным средствам на несколько лет. Однако для многих это шанс «обнулить» безнадежные долги и начать финансовую жизнь с чистого листа. Стоит рассчитать издержки: расходы на финансового управляющего, госпошлины, оценку имущества.

Перед подачей документов соберите сведения о всех кредиторах, имуществе, доходах. Попробуйте досудебные альтернативы: мировое соглашение, реструктуризацию, продажу части активов. Если шансов нет, грамотная подготовка к банкротству позволит минимизировать потери, сохранить необходимое для жизни имущество и корректно завершить кредитную историю в рамках закона.