- Правовая база: ст. 319 и 319.1 ГК РФ и закон о потребительском кредите

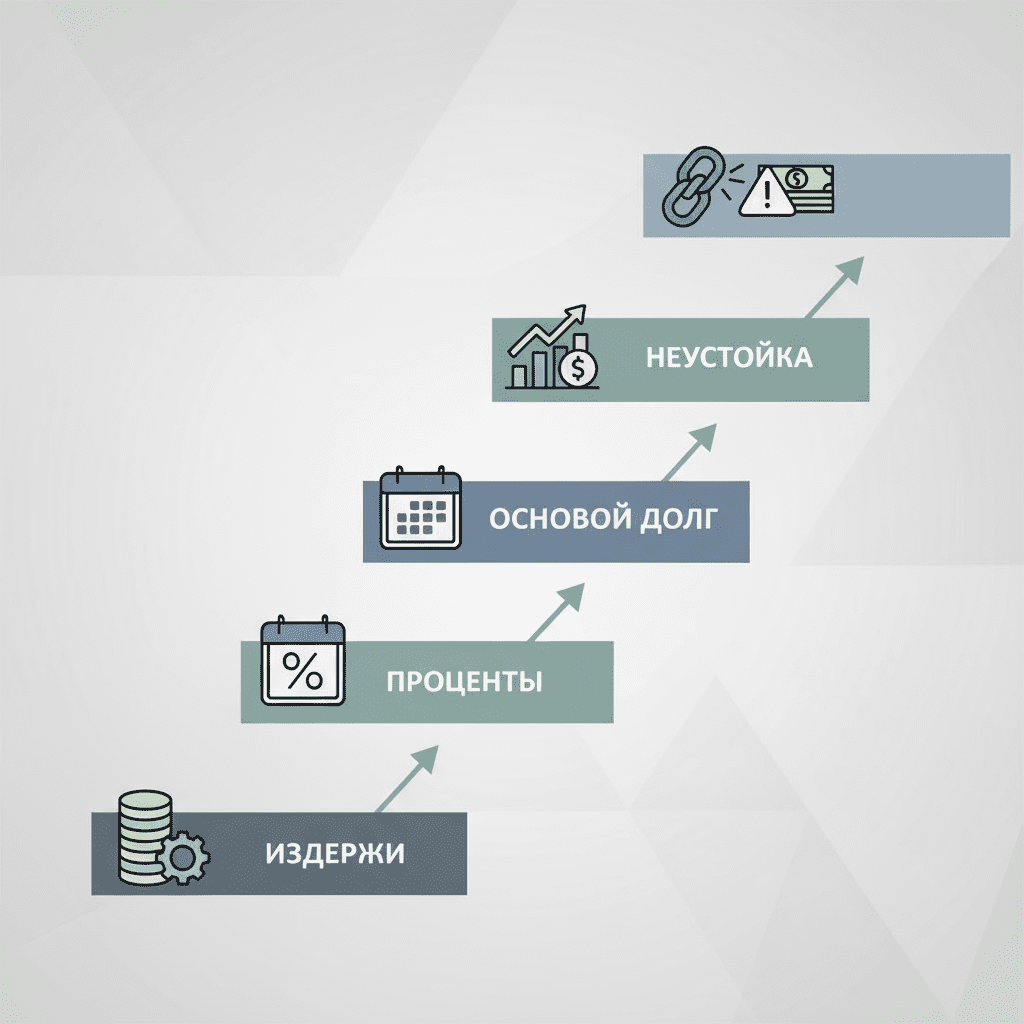

- Что гасится первым по закону: издержки, проценты, основной долг, неустойка

- Порядок погашения при недостаточности суммы платежа

- Договорной порядок банка: что могут прописать и где границы закона

- Назначение платежа: как указать кредит, период и приоритет списания

- Просрочка и штрафы: как меняется очередность погашения долга

- Частичное и полное досрочное погашение: что списывается вначале

- Очередность при нескольких кредитах: что закрывать первым и почему

- Ипотека и автокредит: особенности очередности в залоговых кредитах

- Кредитные карты и МФО: отличия порядка погашения и начислений

- Взыскание через суд и у приставов: очередность списаний по ФЗ №229

- Пример на цифрах: как распределится один платеж между частями долга

- Реструктуризация и рефинансирование: как меняется порядок списаний

- Права заемщика: как оспорить неверное распределение и вернуть комиссии

- Практические советы: как быстрее погасить долг при ограниченном бюджете

Правовая база: ст. 319 и 319.1 ГК РФ и закон о потребительском кредите

Очередность погашения долгов по кредитам и займам прямо закреплена в нормах гражданского законодательства. Ключевые источники: ст. 319 ГК РФ регламентирует, как распределяется частичный платёж внутри одного обязательства (какие части долга гасятся в первую очередь), а ст. 319.1 ГК РФ — как определить, к какому из нескольких обязательств кредитора отнести платёж, если у заемщика есть несколько договоров или однородных долгов перед тем же кредитором.

В потребительском кредитовании применяются дополнительные гарантии из закона «О потребительском кредите (займе)» № 353‑ФЗ. Он запрещает навязывать платные услуги, ограничивает комиссии, закрепляет право на досрочное погашение без штрафов и обязывает кредитора корректно перераспределять платежи. Для кредитных карт действуют специальные правила списаний при наличии операций под разные процентные ставки: платежи направляются прежде всего на самые «дорогие» сегменты задолженности, что снижает переплату.

На практике эти нормы работают совместно. Если сумма платежа меньше совокупного долга, сначала покрываются расходы кредитора на получение исполнения, затем проценты, после — основной долг, и в конце — штрафные санкции (неустойка). Вмешательство договора допускается, но не может нарушать императивные запреты закона или ухудшать положение потребителя. Любые сомнения трактуются в пользу заемщика.

В случае судебного взыскания подключаются положения ФЗ № 229 «Об исполнительном производстве», которые определяют приоритеты списаний у судебных приставов (в первую очередь — расходы и сборы по исполнительному производству). Это влияет на последовательность закрытия долга уже на стадии принудительного исполнения, но не отменяет базовых правил ГК РФ об учете частичных платежей.

Что гасится первым по закону: издержки, проценты, основной долг, неустойка

Базовый порядок заложен в ст. 319 ГК РФ. Когда заемщик перечисляет сумму, которой недостаточно для полного расчета по договору, она распределяется строго по очереди: 1) издержки кредитора на получение исполнения; 2) начисленные проценты за пользование кредитом; 3) основной долг (тело); 4) неустойка (штрафы, пени). Такая логика защищает экономический баланс сторон и препятствует лавинообразному росту долга из-за штрафов при игнорировании «базы» — процентов и тела кредита.

К «издержкам» относят именно законные и подтвержденные расходы кредитора, связанные с взысканием (например, почтовые отправления судебной корреспонденции, госпошлина при иске, исполнительский сбор и расходы на стадии принудительного взыскания). Любые «комиссии за ведение ссудного счета», «разовые комиссии за перечисление» и иные платежи, не предусмотренные законом и не обусловленные реальными затратами, нередко признаются судами необоснованными. Такие суммы не должны становиться «первой очередью» при распределении платежей.

Проценты включают как текущие начисления по графику, так и проценты на просроченную задолженность, если это предусмотрено договором и законом. После зачета процентов оставшаяся часть платежа уменьшает тело кредита — это ключевой элемент, сокращающий будущие проценты. Только затем списывается неустойка, поскольку это мера ответственности за нарушение, а не плата за пользование деньгами.

Важно помнить: порядок из ст. 319 ГК РФ носит диспозитивный характер, но для потребительских договоров любые отклонения ограничены 353‑ФЗ и законодательством о защите прав потребителей. Суды критично оценивают попытки «вынести» штрафы и «платные услуги» впереди процентов и основного долга, если это ухудшает положение заемщика.

Порядок погашения при недостаточности суммы платежа

Если денег в ежемесячном платеже не хватает, работает механизм частичного погашения. Кредитор не вправе по своему усмотрению направить весь платеж на штрафы или комиссионные — сперва покрываются подтвержденные издержки получения исполнения, затем проценты, затем тело, и только потом неустойка. Такой порядок предотвращает «консервацию» процентов и нескончаемый рост основного долга.

Например, при платеже 10 000 руб. и наличии непогашенных расходов на взыскание, начисленных процентов и основного долга, очередность будет именно такой. Если после списания процентов осталась часть суммы, она уменьшит тело кредита и снизит будущие начисления. Неустойка будет списываться в последнюю очередь, что дисциплинирует кредитора использовать штрафы как крайний, а не основной инструмент.

Заемщику важно отслеживать, как кредитор распределяет деньги по частям долга. В личном кабинете, выписке по счету или справке о состоянии задолженности должна быть понятная детализация: списано на проценты, на основную сумму, на штрафы. Если распределение не соответствует ст. 319 ГК РФ или условиям договора, направляйте письменное возражение и требуйте перерасчет с ссылкой на норму закона.

Отдельно учитывайте «эффект даты платежа». При аннуитетном графике дневная дата влияет на объем процентов за период. Чем раньше в расчетном месяце поступают деньги, тем меньше процентов набежит к следующему платежу. Даже небольшой сдвиг оплаты на несколько дней вперед в долгосрочной перспективе экономит заметную сумму.

Договорной порядок банка: что могут прописать и где границы закона

Ст. 319 ГК РФ допускает договорные оговорки, однако в потребительских отношениях действует «фильтр» императивных норм. Условия, ухудшающие положение заемщика по сравнению с законом, могут быть признаны недействительными. Это вытекает из 353‑ФЗ и законодательства о защите прав потребителей.

В договоре часто встречается очередность: законные расходы, проценты, основной долг, затем штрафы. Дополнительно могут быть указаны сборы или комиссии. Если такие платежи не подтверждают реальные затраты кредитора и фактически дублируют проценты, их можно оспорить. Суды неоднократно указывали, что «комиссия за ведение ссудного счета» или «обслуживание кредита» без реальной услуги — неправомерна.

Ключевая граница: нельзя ставить штрафы впереди процентов и тела так, чтобы платеж «зависал» на неустойке и не сокращал базовый долг. Также кредитор не может вводить плату за досрочное погашение, ограничивать право заемщика направить деньги на уменьшение основного долга, ухудшать порядок распределения платежей по сегментам задолженности на кредитных картах, где закон требует гасить в первую очередь самый дорогой долг.

Если очередность, прописанная в договоре, приводит к явному дисбалансу в ущерб потребителю (например, платежи системно «сгорают» на штрафах, в то время как проценты и тело почти не уменьшаются), фиксируйте это в выписках и подавайте претензию. При отсутствии реакции — обращайтесь к финансовому уполномоченному (для соответствующих организаций), в Банк России и в суд с требованием признать спорные условия недействительными и перерасчитать задолженность.

Назначение платежа: как указать кредит, период и приоритет списания

Ст. 319.1 ГК РФ дает заемщику право определить, к какому обязательству кредитора относится платеж, если у него несколько кредитов или займов у одного и того же кредитора. Назначение платежа — сильный инструмент управления долгом: указывайте номер договора, дату, период и цель, чтобы деньги точно попали туда, где экономический эффект максимален.

Рекомендовано писать в назначении: «Погашение по договору №…, дата от …, за период …, направить на уменьшение основного долга». Это особенно важно при частичном досрочном погашении: корректная формулировка помогает избежать ошибочного зачета на комиссии или неустойку. Если кредитор получил платеж без указания, он вправе зачесть его по правилам ст. 319.1: прежде в счет обязательств с наступившим сроком, далее — с наиболее ранним сроком исполнения; при совпадении — по дате возникновения, а при равенстве — пропорционально.

Храните подтверждения: платежные поручения, чеки, квитанции, скриншоты назначения. В случае спора это позволит доказать, что вы намеренно направляли средства на конкретный кредит и на погашение тела, а не на штрафы. При онлайн-оплате через личный кабинет выбирайте соответствующие параметры: тип платежа, договор, досрочное погашение, сокращение срока или платежа — в зависимости от вашей цели.

Если банк отказался учитывать назначение или распределил платеж вопреки закону, направьте письменное обращение с требованием перерасчета. При необходимости используйте механизм досудебного урегулирования (финансовый уполномоченный для соответствующих организаций) и судебную защиту.

Просрочка и штрафы: как меняется очередность погашения долга

При возникновении просрочки общий законный порядок распределения платежа сохраняется: сначала издержки взыскания, затем проценты (включая проценты на просроченный долг, если это предусмотрено договором), далее — основной долг, и только потом — неустойка. Меняется лишь состав начислений: появляются пени и штрафы за нарушение сроков, а также может начисляться повышенная ставка на просроченную часть.

Важно учитывать, что проценты на проценты (анатоцизм) допустимы только в случаях, прямо предусмотренных законом или договором и не противоречащих потребительским ограничениям. В большинстве типичных кредитных договоров проценты капитализируются в рамках графика, однако штрафные санкции не должны подменять собой основное вознаграждение банка и «съедать» все платежи.

Заемщику выгодно как можно быстрее погасить просрочку: это останавливает начисление повышенных санкций и возвращает вас к обычному графику. Даже частичный платеж, направленный вовремя и правильно обозначенный, снижает долг по процентам и телу, что уменьшает базу для будущих начислений.

Если кредитор зачитывает платежи исключительно в счет штрафов, оставляя проценты и тело нетронутыми, это противоречит ст. 319 ГК РФ и может быть оспорено. Сохраняйте выписки и требуйте перерасчета. При длительной просрочке внимательно проверяйте размер штрафов и корректность их начисления: для потребительских займов действуют ограничения по предельным начислениям и полной стоимости кредита, установленным 353‑ФЗ и нормативными актами Банка России.

Частичное и полное досрочное погашение: что списывается вначале

Право досрочно гасить кредит закреплено в 353‑ФЗ: заемщик может внести полную или частичную сумму без штрафов и скрытых комиссий. При полном досрочном погашении вы оплачиваете начисленные на дату платежа проценты за фактический срок пользования и остаток основного долга. После зачисления банк обязан пересчитать начисления и закрыть договор.

Частичное досрочное погашение уменьшает тело кредита. В результате проценты в будущих периодах начисляются на меньшую базу. Вы вправе выбрать: снизить ежемесячный платеж, сохранив срок, или сократить срок, удержав платеж на прежнем уровне. Второй вариант обычно экономит больше процентов за весь срок, первый — снижает текущую нагрузку на бюджет.

Чтобы избежать спорного распределения, укажите в назначении: «Частичное досрочное погашение по договору №…, направить на уменьшение основного долга, прошу сократить срок кредита (или уменьшить платеж)». Проценты, начисленные с начала расчетного периода до даты вашего дополнительного взноса, будут списаны в первую очередь, после чего остаток досрочного платежа уменьшит тело. Это нормальный и законный порядок.

Храните подтверждение подачи заявления (если банк его требует) и итоговую справку о перерасчете задолженности. Сверьте, что график или срок действительно изменены согласно вашему выбору, а комиссия за досрочное погашение не списывалась. При расхождениях направьте претензию с ссылкой на 353‑ФЗ и ст. 319 ГК РФ.

Очередность при нескольких кредитах: что закрывать первым и почему

Когда кредитов несколько, ключевая задача — расставить приоритеты. Экономически оправдан подход «лавины процентов»: все свободные деньги направляйте на самый дорогой долг (с наибольшей полной стоимостью/эффективной ставкой), по остальным платите минимум по графику. Так вы снижаете сумму переплаты быстрее. Подход «снежного кома» — сначала закрывать самый маленький по сумме долг — дает быстрый психологический эффект, но обычно менее выгоден.

Исключение — залоговые кредиты (ипотека, автокредит) с риском утраты имущества: при угрозе просрочки их нужно ставить в приоритет, чтобы не допустить обращения взыскания на залог. Также учитывайте договорные штрафы и последствия просрочки: где санкции жестче, там просрочка дороже.

Ст. 319.1 ГК РФ позволяет «маркировать» платеж к нужному обязательству. Указывайте в назначении конкретный договор и цель: «досрочное погашение тела». Это гарантирует, что средства не «растворятся» в другом кредите у того же кредитора. При отсутствии указания кредитор может зачесть платеж в счет долга с ближайшим сроком исполнения, а это не всегда выгодно заемщику.

Составьте таблицу долгов: ставка, остаток, ежемесячный платеж, штрафы за просрочку, залог. На основе данных выберите стратегию. Параллельно создавайте «финансовую подушку» на 1–3 месяца платежей: она снижает риск просрочки из-за непредвиденных расходов и позволяет стабильно следовать плану погашения.

Ипотека и автокредит: особенности очередности в залоговых кредитах

Залоговые кредиты дисциплинируют не только графиком, но и риском утраты имущества. По очередности распределения платежей действует общий порядок ст. 319 ГК РФ: издержки взыскания — проценты — основной долг — неустойка. Однако последствия просрочки жестче: кредитор вправе инициировать обращение взыскания на предмет залога при существенном нарушении условий (с учетом договора и закона).

При частичном досрочном погашении выгодно сокращать срок: это ускоряет уменьшение будущих процентов и увеличивает долю тела в каждом платеже. Для ипотеки это особенно заметно на длинных сроках. Обязательно фиксируйте в заявлении ваш выбор (уменьшение срока или платежа) и назначение платежа — чтобы вся «свободная» часть ушла на тело, а не на дополнительные услуги.

Страхование при залоговых кредитах часто обязательно по договору. Оно не меняет очередность погашения долга, но может влиять на размер ежемесячного платежа и общие расходы. Любые «комиссии за выдачу» или «ведение ссудного счета», не привязанные к реальной услуге, подлежат критической оценке и нередко оспариваются. Проверяйте пакет документов: если отдельные платежи выглядят как «надстройки» над процентами, уточняйте правовое основание.

В случае финансовых сложностей не доводите до накопления просрочек. Раннее обращение за реструктуризацией (кредитные каникулы, изменение графика) лучше, чем затяжное нарушение. Это позволит сохранить объект залога и уменьшить общую переплату, а также избежать стадии принудительного взыскания, где сначала списываются расходы и сборы исполнительного производства.

Кредитные карты и МФО: отличия порядка погашения и начислений

По кредитным картам действуют особенности. Если в задолженности есть операции под разные ставки (рассрочка, снятие наличных, покупки без льготного периода), 353‑ФЗ обязывает направлять платеж в первую очередь на самый дорогой сегмент долга. Это защищает клиента от «залипания» дорогих транзакций. Минимальный платеж закрывает проценты и часть тела, но экономия появляется только при оплате суммы, превышающей минимальную.

Льготный период работает при полном погашении задолженности по правилам тарифа: если закрыть не всю сумму, проценты могут начислиться на весь остаток, и порядок распределения будет стандартным (издержки — проценты — тело — штрафы). Указание назначения платежа помогает при частичном досрочном погашении крупных покупок или сегментов с повышенной ставкой.

В МФО начисления обычно ежедневные, а предельные уровни полной стоимости и суммарных начислений ограничены законом и нормативами Банка России. Очередность распределения платежа — та же по ст. 319 ГК РФ: расходы, проценты, тело, неустойка. При досрочном погашении проценты пересчитываются за фактический срок. Следите, чтобы суммы не уходили на «услуги» и «комиссии», не связанные с реальными затратами и запрещенные в потребительском кредитовании.

Практический вывод: по картам стремитесь закрывать дорогие операции первыми и платить больше минимума; по МФО — погашайте как можно раньше, чтобы остановить ежедневный рост процентов, и фиксируйте назначение платежа для уменьшения тела.

Взыскание через суд и у приставов: очередность списаний по ФЗ №229

После суда включается механизм ФЗ № 229 «Об исполнительном производстве». Поступившие суммы в первую очередь направляются на расходы исполнительного производства, затем — на исполнительский сбор, и только после — на удовлетворение требований взыскателя. Внутри требований по кредиту действует общий принцип: проценты, основной долг, затем штрафные санкции, если иное не определено исполнительным документом и законом.

С зарплаты и иных доходов удержания по кредитной задолженности обычно не превышают 50% (исключения для отдельных категорий требований, по которым предел выше). Пристав вправе списать средства с банковских счетов должника в пределах исполнительного документа. Если на счет поступает социальная выплата или средства, на которые нельзя обращать взыскание, предоставьте подтверждающие документы для исключения этих сумм из списаний.

Проверяйте постановления пристава и выписки по счетам. Ошибки в распределении, двойное списание исполнительского сбора, зачет платежей в штрафы в обход процентов и тела — основания для жалобы старшему приставу или в суд. Своевременно подавайте заявления о рассрочке/отсрочке, если ситуация требует сгладить нагрузку, и предоставляйте план погашения с реальными суммами.

Если кредит продан коллектору, порядок распределения платежа сохраняется. У нового кредитора должны быть документы, подтверждающие право требования, а заемщик вправе получать детализацию начислений и движения по долгу на любой стадии.

Пример на цифрах: как распределится один платеж между частями долга

Предположим, на дату платежа у заемщика по договору сформировались: подтвержденные издержки взыскания — 1 000 руб., начисленные проценты — 5 200 руб., основной долг — 60 000 руб., неустойка — 3 800 руб. Заемщик вносит 10 000 руб.

По ст. 319 ГК РФ распределение будет таким: 1) из 10 000 руб. сперва списываются издержки 1 000 руб. Остаток — 9 000 руб.; 2) затем проценты 5 200 руб. Остаток — 3 800 руб.; 3) далее — основной долг: 3 800 руб. уменьшают тело с 60 000 до 56 200 руб.; 4) на неустойку в этом платеже ничего не остается. Итог: проценты погашены полностью, основной долг сокращен, штрафы остаются на следующую оплату.

Если бы заемщик внес 15 000 руб., после издержек (1 000) и процентов (5 200) осталось бы 8 800 руб.: они бы уменьшили тело до 51 200 руб. Неустойка по-прежнему осталась бы непогашенной. И только при платеже, превышающем суммарно издержки, проценты и остаток тела, средства дошли бы до штрафов.

Практический вывод: даже частичный платеж работает на вас, если он сокращает тело. Чем меньше тело, тем меньше будущие проценты. Поэтому при ограниченном бюджете разумно обеспечивать своевременное закрытие процентов и максимально возможное уменьшение основного долга, а штрафы закрывать после стабилизации графика — при этом следить, чтобы они начислялись корректно и в допустимых пределах.

Реструктуризация и рефинансирование: как меняется порядок списаний

Реструктуризация — изменение условий текущего договора: пролонгация срока, кредитные каникулы, уменьшение платежа, смена схемы выплаты. Очередность распределения каждого платежа в рамках реструктурированного договора остается законной: расходы — проценты — тело — штрафы. Но благодаря новому графику проценты рассчитываются на меньшую ежемесячную базу или начисляются после «каникул», что облегчает нагрузку.

Рефинансирование — выдача нового кредита для погашения старого. Банк-перекредитор перечисляет деньги на закрытие чужого договора. У старого кредитора полученная сумма распределяется по общему правилу: сперва проценты и расходы, затем тело, позже штрафы. Если штрафы не покрыты, они могут остаться как остаток, если не включены в сумму рефинансирования. Важно заранее запросить у действующего кредитора точную справку о сумме полного погашения на конкретную дату.

При реструктуризации фиксируйте, как именно изменится график и что произойдет с уже начисленной неустойкой: списывается ли часть, капитализируется ли в тело (что спорно) или выделяется отдельным блоком. Любая капитализация штрафов должна оцениваться на предмет соответствия закону и интересам потребителя. При сомнениях запрашивайте письменные разъяснения и копии дополнительных соглашений.

Рефинансирование целесообразно, когда итоговая переплата с учетом всех сопутствующих расходов (оценка, страховка, госпошлина) ниже, чем при сохранении текущего кредита. Проведите расчет полной стоимости и срока окупаемости, а затем корректно обозначьте назначение платежа на закрытие старого долга.

Права заемщика: как оспорить неверное распределение и вернуть комиссии

Заемщик вправе требовать корректного распределения платежей и возврата необоснованных комиссий. Алгоритм: 1) запросите у кредитора детальную выписку и расчет задолженности; 2) сопоставьте очередность с требованиями ст. 319 и 319.1 ГК РФ, а также условиями договора; 3) при выявлении нарушений направьте мотивированную претензию с требованием перерасчета и возврата переплаты.

Если спор не урегулирован, обратитесь к финансовому уполномоченному (для организаций, подпадающих под его компетенцию), затем — в суд. В качестве правовой базы ссылайтесь на ГК РФ, 353‑ФЗ и законодательство о защите прав потребителей. Суды критически относятся к «маскировке» процентов под комиссии и к попыткам направлять платежи в первую очередь на штрафы, блокируя уменьшение тела.

Широко оспариваемые платежи: «комиссия за ведение ссудного счета», «за выдачу кредита», «за обслуживание кредита» без реальной услуги. При признании условия недействительным заемщик вправе на возврат уплаченных сумм и соответствующий перерасчет задолженности. Важны доказательства: договор, тарифы, платежные документы, переписка, записи назначений платежей.

Параллельно подайте обращение в Банк России через интернет-приемную: регулятор учитывает такие сигналы при надзорных действиях. Храните все документы, пока не получите окончательные расчеты и подтверждение закрытия долга или исправления нарушений.

Практические советы: как быстрее погасить долг при ограниченном бюджете

Чтобы ускорить погашение, действуйте системно. 1) Составьте реестр долгов с ставками, штрафами и рисками; 2) Выберите стратегию «лавины процентов»: максимальные суммы — на самый дорогой кредит; 3) Всегда указывайте назначение платежа и договор; 4) Платите раньше даты, чтобы снизить накопление процентов.

Сервисные приемы: подключите автоплатежи, чтобы не допускать просрочек; создайте «подушку» на 1–3 ежемесячных платежа; каждый внеплановый доход направляйте на уменьшение тела. По кредитным картам платите больше минимума и закрывайте операции с высокой ставкой; по залоговым кредитам избегайте просрочек, чтобы не рисковать имуществом.

Пересмотрите договоры на предмет лишних услуг и комиссий, откажитесь от необязательных опций. При затруднениях заранее просите реструктуризацию: снижение платежа, кредитные каникулы, изменение графика. Чем раньше начнете переговоры, тем выше шанс сохранить положительную кредитную историю и сократить переплату. Сравните расчеты рефинансирования: если новая ставка и издержки дают реальную экономию, оформляйте перевод долга.

Ежемесячно проверяйте выписки: распределение «расходы — проценты — тело — неустойка» должно соблюдаться. Любые нарушения фиксируйте и оперативно оспаривайте. Дисциплина платежей, точные назначения и приоритет на уменьшение тела — три столпа, которые быстрее всего приводят к закрытию долга и снижению общей стоимости кредита.