- Что такое кредитная история в России и как она формируется

- Передают ли МФО данные о микрозаймах в БКИ и на каком основании

- Как микрозаймы отражаются в кредитной истории: статусы, суммы, сроки

- Сколько хранятся записи о микрозаймах по 218‑ФЗ

- Видны ли закрытые микрозаймы и как они влияют на кредитный рейтинг

- Просрочки по микрозаймам: влияние на одобрение банковских кредитов

- Кто видит ваши микрозаймы: банки, МФО, работодатели и доступ к КИ

- Когда микрозайм появляется в БКИ: сроки и периодичность обновления данных

- Микрозаймы vs банковские кредиты: различия в кредитной истории

- Частые заявки в МФО и жесткие запросы: влияние на скоринг и КИ

- Как бесплатно проверить кредитную историю в НБКИ, ОКБ и Эквифакс

- Ошибки и мошенничество в КИ: как оспорить микрозайм и исправить данные

- Можно ли удалить микрозайм из кредитной истории законным способом

- Советы, как улучшить кредитную историю после микрозаймов

- Рефинансирование и объединение микрозаймов: как это отражается в КИ

- Согласие на обработку персональных данных и раскрытие КИ при оформлении микрозайма

Что такое кредитная история в России и как она формируется

Кредитная история — это структурированный отчет о ваших обязательствах и платежной дисциплине перед финансовыми организациями. Он содержит сведения о выданных кредитах и микрозаймах, кредитных картах, лимитах, графиках платежей, фактических оплатах и просрочках, а также о запросах вашего отчета потенциальными кредиторами. Этот документ формируется автоматически из данных, которые передают банки, МФО и иные кредиторы в бюро кредитных историй (БКИ) на основании вашего согласия.

Кредитная история состоит из нескольких частей: титульной (персональные данные — ФИО, дата рождения, паспорт), основной (все сведения по договорам — даты, суммы, статусы, просрочки, реструктуризации), дополнительной (информация о банкротстве, судебных взысканиях при наличии), а также раздела о запросах кредитной истории пользователями БКИ. На корректность данных влияет как сам кредитор, так и ваша точность при идентификации — любые ошибки в анкетных данных могут «размножаться» в БКИ.

Механизм формирования прост: при заключении договора займа или кредита кредитор с вашего согласия направляет в БКИ первичные данные. Далее, на протяжении всего срока договора, он регулярно обновляет информацию — отражает поступившие платежи, изменение статусов, пролонгации, закрытие договора. После закрытия кредит иллюстрируется как завершенный, но остается видимым в отчетах в течение установленного законом срока хранения.

Важно понимать, что в стране действует несколько крупных БКИ, и ваша история может храниться одновременно в одном или сразу в нескольких бюро. К крупнейшим относятся Национальное бюро кредитных историй (НБКИ), Объединенное Кредитное Бюро (ОКБ) и Эквифакс Кредит Сервисиз. Координацию, где именно хранится ваша история, обеспечивает Центральный каталог кредитных историй (ЦККИ) Банка России, в котором фиксируется «адрес» вашей истории.

Кредитная история — не просто архив, а ключевой инструмент скоринга. На основе ее содержания кредиторы оценивают вероятность своевременного погашения будущих обязательств и рассчитывают условия: лимиты, ставку, необходимость залога или поручительства. Поэтому точность и полнота данных напрямую влияют на доступность и стоимость заемных продуктов.

Если вы никогда не брали кредиты, история может быть «тонкой» или отсутствовать — это усложняет оценку риска и может приводить к отказам либо к более строгим условиям. Разумное использование продуктов с небольшими лимитами и без просрочек позволяет «создать» положительную историю и открыть доступ к более выгодным предложениям в будущем.

Передают ли МФО данные о микрозаймах в БКИ и на каком основании

Микрофинансовые организации обязаны передавать сведения о выданных микрозаймах в бюро кредитных историй при наличии согласия заемщика. Это требование вытекает из норм профильных законов о микрофинансовой деятельности и о кредитных историях. На этапе оформления заявки МФО запрашивает согласие на обработку персональных данных и раскрытие информации в БКИ — без такого согласия проверить вашу кредитоспособность и оформить заем невозможно.

Передаваемые сведения включают параметры договора (сумма, дата выдачи, срок, процентная ставка или стоимость, график), фактические операции (платежи, частичные погашения, пролонгации), а также статусы (активен, закрыт, просрочка с указанием длительности). Информация направляется в одно или несколько БКИ, с которыми у МФО заключены договоры обмена. На практике крупные МФО взаимодействуют с несколькими бюро, чтобы обеспечить максимальную сопоставимость данных для рынка.

Правовой базис передачи строится на двух принципах: согласие субъекта кредитной истории и обязанность источника формирования (в данном случае МФО) предоставлять достоверные, полные и актуальные сведения. Это означает, что организация не может «скрывать» просрочки или выбирать, какие данные показать, а какие — нет. За умышленное искажение либо непредоставление значимых сведений предусмотрена ответственность.

Согласие заемщик дает в момент подачи заявки — подписью бумажного документа, электронной подписью, подтверждением одноразовым кодом или через доверенную цифровую идентификацию. В онлайн‑сегменте используется удаленная идентификация, соответствующая требованиям регулятора. Отзыв согласия не означает удаление уже переданных сведений — законно полученная и переданная информация продолжает храниться в БКИ установленный срок.

Таким образом, микрозаймы формируют ту же часть кредитной истории, что и банковские продукты, и видны кредиторам при последующих обращениях. Это повышает прозрачность рынка и позволяет оценивать риск с учетом реального поведения заемщика, а не только заявленных доходов.

Как микрозаймы отражаются в кредитной истории: статусы, суммы, сроки

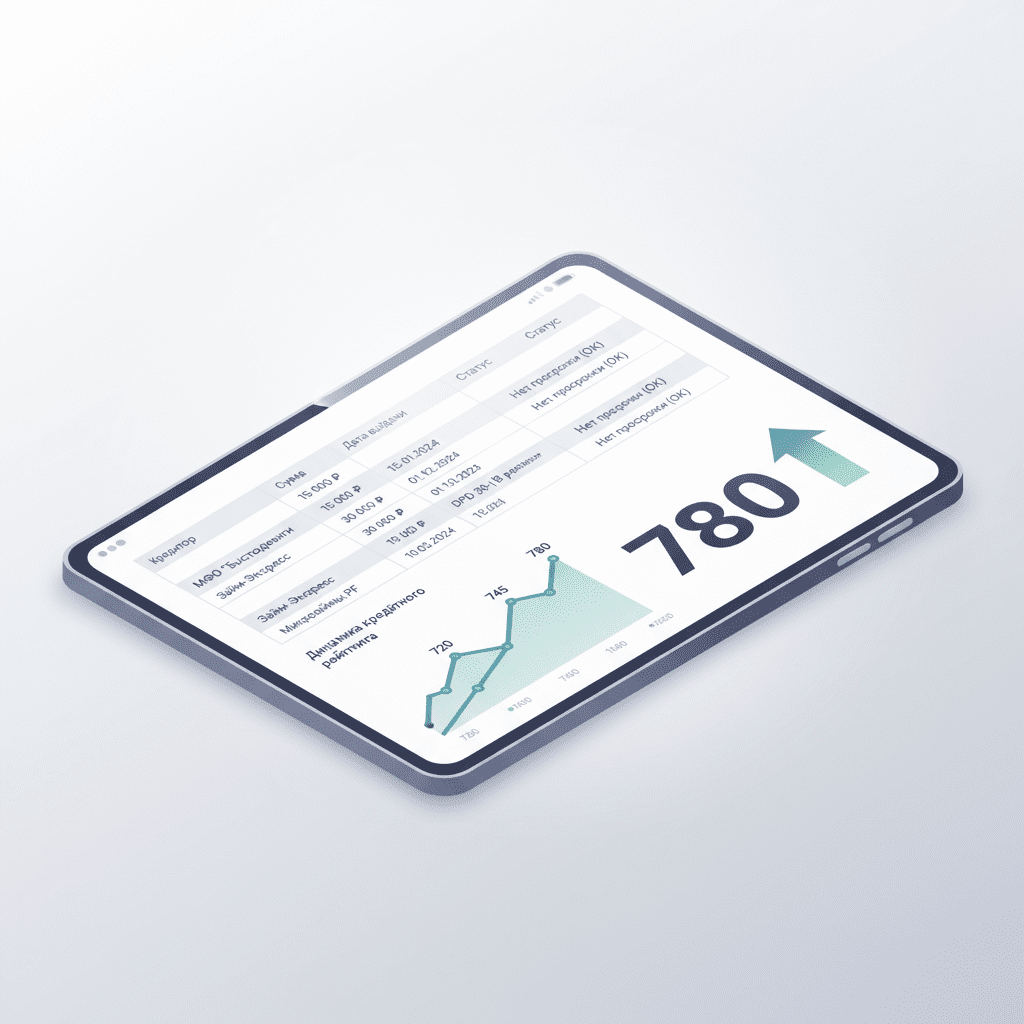

Микрозайм в кредитной истории отображается как отдельная запись по договору. В ней указаны идентификатор кредитора (МФО), дата выдачи, сумма, срок, ставка/стоимость, график платежей, способ погашения, а также динамика платежей по датам. Ключевой для скоринга блок — статусы и длительность возможной просрочки (Days Past Due — DPD).

БКИ фиксируют следующие состояния: «нет просрочки» (текущий платежный статус), «просрочка 1–29 дней», «просрочка 30–59 дней», «просрочка 60–89 дней», «просрочка 90+ дней» — градации могут незначительно отличаться в интерфейсах бюро, но суть едина: чем длительнее задержка, тем сильнее негативный эффект. Также отмечаются события «реструктуризация/пролонгация», «частичное погашение», «полное погашение», «закрыт без просрочки» или «закрыт с просрочкой в прошлом».

В отчете указываются сумма основного долга, начисленные проценты, неустойки (если есть), остаток задолженности, минимальный платеж и даты ближайших/просроченных платежей. Для коротких микрозаймов часто отражается одна дата возврата; при пролонгациях — несколько последовательных сроков. Даже если заем погашен досрочно, запись сохраняется и маркируется как «закрыт» — это позитивный фактор, подтверждающий ответственное поведение.

Отдельно фиксируется история запросов вашей кредитной истории пользователями — МФО, банки, лизинговые компании. Большое число запросов за короткий период трактуется как повышенный «кредитный аппетит», что на время может понизить скоринг. Однако сами по себе запросы не равны новым долгам: если заем не выдали, долга в основной части истории не появится.

Для аналитики кредиторы учитывают не только факт наличия микрозаймов, но и их частоту, долю от дохода, перекрытие по срокам с другими обязательствами и «глубину» положительной истории. Небольшие суммы, своевременные оплаты и отсутствие «накопления» коротких займов одновременно — нейтральный или умеренно положительный сигнал. Напротив, частые пролонгации и повторяющиеся DPD 30+ — яркий риск‑маркер.

Сколько хранятся записи о микрозаймах по 218‑ФЗ

Срок хранения сведений в кредитной истории — до 10 лет с даты последнего обновления по соответствующему обязательству. Это правило закреплено законом о кредитных историях и применяется ко всем видам кредитных продуктов, включая микрозаймы. Под «последним обновлением» понимается любое событие, изменяющее запись: платеж, закрытие договора, корректировка данных, реструктуризация.

Если микрозайм закрыт и дальнейших операций по нему не происходит, десятый год — предельный срок отображения в отчетах БКИ. По истечении периода информация подлежит удалению из выдаваемых кредитных отчетов, хотя может сохраняться в архивных системах БКИ в обезличенном виде для статистики и моделей риска. Удалить корректные сведения досрочно невозможно — закон не предусматривает «чистку» истории по желанию.

Важно отличать корректировку от удаления. Если в записи допущена ошибка (неверная сумма, дата, статус), она подлежит исправлению после проверки источником формирования. В таком случае в историю вносится обновление, и десятимилетний срок отсчитывается от момента последней корректировки. Если же вы оформили реструктуризацию, это тоже событие, которое продлевает актуальность записи.

Отдельные элементы, такие как раздел о запросах кредитной истории пользователями, в отчетах отображаются за ограниченный период (как правило, 12–24 месяца), так как их значение носит краткосрочный характер. Основная же часть по договорам сохраняется весь установленный законом срок, что позволяет кредитору видеть поведение заемщика на длинном горизонте.

Таким образом, даже закрытый микрозайм остается видимым достаточно долго, формируя «память» о дисциплине платежей. Это помогает добросовестным клиентам подтверждать надежность, а кредиторам — избегать системной ошибки недооценки исторического риска.

Видны ли закрытые микрозаймы и как они влияют на кредитный рейтинг

Закрытые микрозаймы видны в кредитной истории до истечения срока хранения. В карточке договора будет указан статус «закрыт», дата полного погашения и, при наличии, факт просрочек в прошлом. Если просрочек не было либо они не превышали нескольких дней и быстро устранены, закрытый договор чаще работает в плюс скорингу — он подтверждает способность планировать платежи и доводить обязательства до конца.

Скоринговые модели учитывают сочетание факторов: длительность истории, долю закрытых без просрочек, частоту пролонгаций, максимальную глубину DPD, свежесть последних негативных событий, а также кредитную нагрузку на дату расчета. Один‑два коротких микрозайма, закрытых вовремя, обычно нейтральны. Серии микрозаймов с частыми продлениями и эпизодами DPD 30+ снижают рейтинг заметно сильнее, чем единичная задержка на 1–2 дня.

Позитивный вклад закрытых договоров проявляется через показатель «доля положительных записей». Чем больше завершенных обязательств без негативных эпизодов, тем меньше вес «молодых» и потенциально рискованных заявок. Особенно ценятся долгие периоды дисциплины — пусть даже по небольшим суммам. Поэтому стратегия «взял — вовремя закрыл — сделал паузу» работает лучше, чем хаотичные короткие займы подряд.

Если были просрочки, влияние зависит от их давности и длительности. Негатив «стареет»: спустя 12–24 месяца без новых нарушений эффект смягчается, а после 36 месяцев многие модели считают его умеренным. Однако метка серьезной просрочки 90+ может оставаться значимой дольше. Полезно дополнить историю положительными записями — например, картой с низкой утилизацией и автоплатежом.

Итог: закрытые микрозаймы видны, и это нормально. При грамотном поведении они помогают. При ошибках — не ставят крест, но требуют времени и последовательности для восстановления рейтинга.

Просрочки по микрозаймам: влияние на одобрение банковских кредитов

Банки внимательно анализируют просрочки по микрозаймам, поскольку они отражают поведение в стрессовых ситуациях и дисциплину по краткосрочным обязательствам. Даже краткая задержка 1–29 дней может временно снизить шансы на одобрение, если она свежая и не единичная. Последовательные просрочки 30+ и, тем более, 90+ часто становятся основанием для отказа или для предложения с повышенной ставкой и пониженным лимитом.

Оценивается не только факт, но и контекст: сколько одновременно было займов, как быстро устранена задержка, были ли пролонгации, какова текущая долговая нагрузка. Если просрочка единичная, давняя и закрытая без долгов, она редко становится критичной. Совокупность факторов важнее одного эпизода. Банки также смотрят на «последнюю негативную точку»: недавний негатив чаще «бьет» сильнее давнего.

Внутренние скоринговые модели банков разнятся, но в целом они придают больший вес длительным и повторяющимся DPD. Просрочка 60–89 дней и 90+ по микрозайму — тревожный индикатор, который может повлечь «мораторий» на новые кредиты до 6–12 месяцев после закрытия. Заемщику с таким бэкграундом лучше сначала восстановить репутацию: выдержать период без новых нарушений, сформировать положительные записи.

Смягчить эффект помогают: своевременное полное погашение, документально подтвержденные уважительные причины (если банк их учитывает), рефинансирование с устойчивым обслуживанием нового долга, снижение доли платежей к доходу. Некоторые банки дифференцируют микрозаймы и кредиты: краткие задержки по микрозаймам у части кредиторов оцениваются мягче, чем аналогичные задержки по ипотеке или автокредиту.

Главное — не допускать «снежного кома». Если возникла трудность, оперативно договоритесь об изменении условий, настройте автоплатеж и сократите количество параллельных займов. Это лучше, чем доводить до DPD 30+ и затем долго восстанавливать доверие.

Кто видит ваши микрозаймы: банки, МФО, работодатели и доступ к КИ

Доступ к вашей кредитной истории строго регулируется. Посмотреть кредитную историю могут только вы сами, а также пользователи кредитных историй (банки, МФО и иные кредиторы), получившие ваше согласие, либо субъекты, уполномоченные законом. Каждый запрос фиксируется в разделе о пользователях кредитной истории с указанием даты и основания.

Банки и МФО получают доступ при рассмотрении заявки — вы подтверждаете согласие в анкете или в онлайн‑форме. Иногда повторные запросы делаются в процессе обслуживания действующего договора (например, при увеличении лимита). Страховые и лизинговые компании также могут быть пользователями БКИ, если это предусмотрено законом и получено ваше согласие.

Работодатели не имеют автоматического права на запрос вашей кредитной истории. Исключения — случаи, прямо предусмотренные законом для отдельных профессий и допусков, и то — при наличии надлежащего согласия и статуса пользователя БКИ. Обычный работодатель не видит ваши микрозаймы. Если вам предлагают предоставить кредитный отчет самостоятельно, это уже на ваше усмотрение.

Суды, службы принудительного исполнения и иные органы могут получать данные в рамках своих полномочий. При этом в отчете для таких запросов действует специальный режим доступа. Все выданные отчеты протоколируются, что позволяет контролировать прозрачность использования данных.

Вы как субъект вправе запрашивать свой отчет и видеть, кто и когда его просматривал. Если обнаружили подозрительный запрос, можно обратиться в БКИ за разъяснениями и предпринять защитные меры, включая сервисы мониторинга и уведомлений о новых запросах и попытках оформления кредитов.

Когда микрозайм появляется в БКИ: сроки и периодичность обновления данных

Сроки обновления зависят от регламента обмена между кредитором и БКИ, но обычно первое появление записи происходит вскоре после выдачи — от 1 до нескольких рабочих дней. В дальнейшем информация обновляется регулярно: после зачисления платежей, пролонгаций, закрытия договора. Крупные участники рынка передают данные ежедневно или еженедельно; некоторые — не реже одного раза в отчетный месяц.

Даже при оперативной передаче у БКИ есть технологическое окно обработки — сверка и валидация сведений. Поэтому отображение платежа в отчете может запаздывать на 1–5 дней по сравнению с фактом списания со счета. Это нормальная технологическая задержка и не означает просрочки. Если задержка в отчете длительная, стоит уточнить у кредитора дату выгрузки, а затем — статус в БКИ.

Важно: погашение в последний день по договору может попасть в следующую выгрузку. Чтобы избежать видимости задержки, делайте платежи заранее и сохраняйте подтверждения. При досрочном полном погашении статус «закрыт» появляется после того, как кредитор передаст соответствующие сведения и БКИ их обработает.

Если вы не видите новый микрозайм в отчете дольше недели, проверьте, в каких БКИ хранится ваша история, — запись могла попасть не в то бюро, отчет которого вы просматриваете. Также убедитесь, что идентификационные данные (паспорт, ИНН, номер телефона) указаны верно — несовпадения могут мешать корректной стыковке записей.

В случае технических ошибок подайте обращение в МФО и БКИ, приложите платежные документы. Источник формирования обязан провести проверку и при подтверждении корректировать запись в ближайшую выгрузку.

Микрозаймы vs банковские кредиты: различия в кредитной истории

И микрозаймы, и банковские кредиты формируют единую кредитную историю, но оцениваются кредиторами по‑разному. Микрозаймы — это, как правило, малые суммы и короткие сроки, поэтому модели риска сильнее реагируют на частоту обращений, пролонгации и кратные параллельные займы. Банковские кредиты обычно длиннее, с предсказуемым графиком, поэтому важнее длительная дисциплина и утилизация лимитов.

В отчетах отличия видны по типу кредитора, срокам и параметрам договора. Для кредитных карт ключевы показатели — кредитный лимит, текущая задолженность и минимальный платеж; для POS‑рассрочек — график и дата следующего взноса; для микрозаймов — дата возврата/пролонгации и факт закрытия. Просрочки по любому виду обязательств негативны, но вес событий различается: DPD 30+ по потребкредиту и по микрозайму могут иметь разную силу воздействия в конкретной модели банка.

Позитивные отличия: закрытый микрозайм без просрочек показывает способность управлять краткосрочной ликвидностью; закрытый потребкредит — устойчивость на длинном горизонте; аккуратная кредитная карта — финансовую дисциплину в режиме «револьвера». Сбалансированный портфель из 1–2 продуктов без нарушений выглядит лучше, чем набор из множества коротких займов.

Кредиторы учитывают и косвенные маркеры: долю платежей к доходу, число активных договоров, повторные обращения в МФО за последние месяцы. Частые короткие займы могут трактоваться как дефицит ликвидности, даже если просрочек нет. Поэтому разумно комбинировать инструменты и избегать одновременного использования нескольких микрозаймов.

Вывод: различия есть в оценке и поведенческих признаках, но правила прозрачности едины — оба вида обязательств видимы и учитываются в вашем скоринге.

Частые заявки в МФО и жесткие запросы: влияние на скоринг и КИ

Каждый «жесткий» запрос кредитной истории при подаче заявки фиксируется в отчете и временно снижает скоринговую оценку. Много запросов за короткий период — сигнал повышенного кредитного аппетита и потенциального стресса платежеспособности. Это особенно верно для серийных обращений в МФО, когда за несколько дней делается 5–10 заявок.

Скоринговые системы, как правило, учитывают горизонт 30–90 дней: свежие запросы влияют сильнее, чем старые. Если по результатам запросов новые долги не возникли, эффект постепенно затухает. При этом «мягкие» запросы (например, предварительная оценка без выдачи кредитного отчета пользователю) не всегда попадают в видимый раздел отчета — все зависит от практики конкретного кредитора и БКИ.

Чтобы не портить скоринг, планируйте обращения последовательно: сначала проверить свою историю, скорректировать ошибки, оценить долговую нагрузку, а затем подавать 1–2 прицельные заявки. Параллельная рассылка анкет по десяткам МФО почти всегда уменьшает шансы на лучшие условия. Лучше выбирать надежных кредиторов с прозрачными условиями и проверенными ставками.

Полезно подключить мониторинг кредитной истории в БКИ: вы будете видеть новые запросы и быстро реагировать, если кто‑то пытается оформить займ от вашего имени. Если заявка отклонена, не стоит тут же подавать новую в соседнюю МФО — разберитесь с причиной отказа: скоринг, документы, доход, ошибки в анкете.

Наконец, помните, что запрос — это не долг. Но именно через запросы кредиторы понимают динамику вашей активности. Поддерживайте «чистоту» этого раздела умеренностью и точностью.

Как бесплатно проверить кредитную историю в НБКИ, ОКБ и Эквифакс

Каждый гражданин имеет право дважды в год бесплатно получить свой кредитный отчет в каждом бюро кредитных историй. Чтобы не обращаться «вслепую», сначала выясните, в каких БКИ хранится ваша история. Это делает Центральный каталог кредитных историй (ЦККИ) Банка России: по вашему запросу он выдаст список бюро, где есть записи.

Пошагово: 1) Узнайте список БКИ через ЦККИ — это можно сделать онлайн при наличии подтвержденной учетной записи или иным доступным способом. 2) Обратитесь в выявленные БКИ с запросом кредитного отчета. 3) Получите отчет через личный кабинет, почтой или в партнерских точках выдачи при предъявлении документа.

Крупнейшие бюро: НБКИ, ОКБ, Эквифакс. У каждого есть онлайн‑сервисы, где после регистрации и идентификации вы можете запросить бесплатный отчет, подключить мониторинг, оформить уведомления о новых запросах и изменениях статусов. Если ваша история «раскидана» по нескольким БКИ, запросите отчеты в каждом — только так получите полную картину.

При проверке внимательно сопоставляйте персональные данные, список договоров, статусы, суммы и даты платежей. Сохраните PDF‑версии и при необходимости отметьте спорные записи. Если обнаружите ошибку или признак мошенничества (неизвестный микрозайм), действуйте сразу: подайте заявление о несогласии, уведомите кредитора и, при необходимости, правоохранительные органы.

Регулярная проверка — лучшая профилактика. Дважды в год бесплатного лимита достаточно, чтобы держать руку на пульсе, а при повышенной активности можно подключить платный мониторинг и мгновенные оповещения.

Ошибки и мошенничество в КИ: как оспорить микрозайм и исправить данные

Ошибки случаются: неверные суммы, «зависшие» просрочки после погашения, путаница в персональных данных. Бывает и хуже — мошеннический микрозайм, оформленный без вашего ведома. Алгоритм один: фиксируете проблему, подаете возражение в БКИ, уведомляете источник формирования (МФО), при признаках преступления — обращаетесь в правоохранительные органы.

Шаг 1. Подайте заявление о несогласии в БКИ, выдавшее отчет. Бюро обязано направить запрос в источник формирования для проверки. На период разбирательства спорная запись помечается специальным статусом. Срок рассмотрения обращения регламентирован — после ответа источника БКИ либо корректирует данные, либо мотивированно отказывает.

Шаг 2. Параллельно обратитесь в МФО с требованием провести внутреннюю проверку сделки: запросите копии анкеты, договор, логи идентификации и выдачи. Если это мошенничество, не затягивайте с заявлением в полицию — приложите кредитный отчет, переписку, выписки по счетам. Чем быстрее вы заявите о проблеме, тем проще оспорить последующие коллекторские действия и начисления.

Шаг 3. Контролируйте статусы в БКИ и добивайтесь письменного результата. При подтвержденной ошибке источник обязан направить корректировку в ближайшую выгрузку. Если несогласны с ответом, можно подать повторное обращение с новыми доказательствами или обратиться к финансовому уполномоченному/в суд.

Профилактика: не публикуйте данные паспорта, используйте сложные пароли, подключите уведомления о запросах истории, настройте лимиты на дистанционные операции. Некоторые БКИ предлагают сервисы сигнализации и ограничения на удаленную выдачу — это дополнительный барьер для злоумышленников.

Можно ли удалить микрозайм из кредитной истории законным способом

Удалить корректную запись о микрозайме законным способом нельзя. Закон о кредитных историях прямо устанавливает, что достоверные сведения, переданные источником формирования на основании согласия заемщика, хранятся установленный срок и не подлежат удалению по желанию субъекта или кредитора.

Единственные законные основания изменения — исправление ошибок, обновление статусов (например, «закрыт» после погашения), отражение результатов реструктуризации/рефинансирования. Если запись неверна, используйте процедуру оспаривания через БКИ и источник формирования. После признания ошибки данные корректируются или исключаются из отчета.

Не доверяйте «услугам по чистке кредитной истории». Обещания удалить негатив без оснований — признак недобросовестного посредничества. В лучшем случае вы потратите деньги без результата, в худшем — столкнетесь с мошенничеством. Легальный путь улучшения — формирование положительной истории на горизонте времени и грамотная работа с текущими обязательствами.

Если вам необходимо снизить влияние старого негатива, сконцентрируйтесь на новых положительных записях: аккуратная кредитная карта с низкой утилизацией, небольшой целевой кредит с своевременными платежами, отсутствие новых просрочек. По мере «старения» негативных событий их вес в скоринге уменьшается естественным образом.

Итог: история — это зеркало фактов. Менять можно только неточности; факты — нет. Стратегия — улучшать будущее, а не пытаться переписать прошлое.

Советы, как улучшить кредитную историю после микрозаймов

Восстановление кредитной истории — это планомерные шаги, а не «волшебная кнопка». Главная цель — продемонстрировать предсказуемость и дисциплину в течение нескольких отчетных циклов. Ниже — практические рекомендации, которые работают.

1) Закройте или выровняйте проблемные участки: погасите просрочки, договоритесь о реструктуризации, снизьте штрафные начисления. 2) Снизьте долговую нагрузку: отдайте приоритет дорогим краткосрочным займам, избегайте параллельных новых микрозаймов. 3) Подключите автоплатежи и сделайте платежи на 3–5 дней раньше срока, чтобы исключить технологические задержки в отчетности.

4) Сформируйте позитивную активность: заведите недорогую кредитную карту с лимитом, соразмерным доходу, держите утилизацию 10–30%, платите вовремя. 5) Избегайте частых заявок: вместо десятков попыток в МФО подайте 1–2 точечные заявки в проверенные организации. 6) Проверьте историю во всех БКИ, исправьте ошибки, подключите мониторинг и уведомления.

7) Работайте с доходами и подтверждающими документами: белый доход, стабильная занятость, снижение нагрузки по обязательствам улучшают условия по новым продуктам. 8) Расставьте приоритеты по срокам: в течение 6–12 месяцев без новых нарушений скоринг заметно укрепится. Модели риска учитывают давность негативных событий — время и безупречное поведение лечат рейтинг.

9) Держите стабильность персональных данных: своевременно обновляйте паспорт, контактный номер и адрес, чтобы избежать дублей и ошибок стыковки записей. 10) Ведите личный календарь платежей и резервный денежный буфер на 1–2 ежемесячных платежа — это снижает риск случайных DPD 1–5.

Рефинансирование и объединение микрозаймов: как это отражается в КИ

Рефинансирование фиксируется как закрытие старых договоров и открытие нового кредита/займа с целью погашения предыдущих. В кредитной истории появится запись о новом обязательстве и статусы «закрыт» у рефинансированных займов. Если при этом были просрочки, они останутся в прошлых записях, но дальнейшая дисциплина по новому договору помогает нивелировать их эффект.

Консолидация нескольких микрозаймов в один более длинный и дешевый продукт может улучшить долговую нагрузку (PD/Income) и уменьшить риск краткосрочных кассовых разрывов. Банки и МФО положительно оценивают успешное обслуживание рефинансирования: за 6–12 месяцев без нарушений скоринг обычно улучшается.

Учтите, что при оформлении рефинансирования совершатся новые запросы в БКИ, и краткосрочно это может немного снизить рейтинг. Однако если цель — оздоровление портфеля, выигрыш в стабильности перевешивает. Критично закрыть рефинансируемые договоры и получить подтверждение от кредиторов — иногда технические хвосты создают видимость долга.

В отчете по каждому закрытому займу будет указано основание закрытия и дата. Новый договор получит стандартные атрибуты: сумма, срок, ставка, график, статусы платежей. Для моделей риска важно, что общее число активных договоров уменьшилось, а график стал предсказуемее — это плюс к оценке.

Перед оформлением сравните предложения: реальная ставка, комиссии, штрафы за досрочное, требования к страхованию. Рефинансирование имеет смысл, когда совокупная стоимость ниже и график соответствует вашему доходному циклу.

Согласие на обработку персональных данных и раскрытие КИ при оформлении микрозайма

На этапе заявки МФО запрашивает два ключевых согласия: на обработку персональных данных и на получение/передачу кредитной истории. Без этих согласий кредитор не вправе запрашивать ваш отчет в БКИ и передавать сведения о договоре. Согласия оформляются в явной форме: подписью, простой электронной подписью (код из SMS/приложения), квалифицированной электронной подписью — в зависимости от канала обслуживания.

Текст согласия должен содержать цели и перечень действий: запрос кредитного отчета, оценка кредитоспособности, принятие решения, последующее обновление данных в БКИ на протяжении всего срока договора. Также указываются наименования БКИ, с которыми работает кредитор, и срок действия согласия. Вы вправе отозвать согласие на будущую обработку, но отзыв не повлечет удаление уже переданных и законно обработанных данных.

При дистанционном оформлении применяется удаленная идентификация, соответствующая требованиям регулятора к установлению личности и подтверждению волеизъявления. Это защищает от подделок и обеспечивает юридическую значимость согласий. Хранение логов — обязанность кредитора: при споре он предоставляет доказательства получения согласия и выдачи.

Рекомендуется внимательно читать условия: список БКИ, права субъекта кредитной истории, порядок оспаривания ошибок, контакты для обращений. Сохраните копию согласий и договора, а также подтверждения платежей — это поможет при возможных разбирательствах.

Итог: согласия — основа законного обмена данными. Подписывая их у ответственного кредитора, вы получаете прозрачный процесс и контроль над своей историей через доступ к отчетам и процедурам корректировки.