- Что значит «коллекторы выкупают долги» и как работает цессия в РФ

- От чего зависит цена выкупа долга: ключевые факторы оценки коллекторами

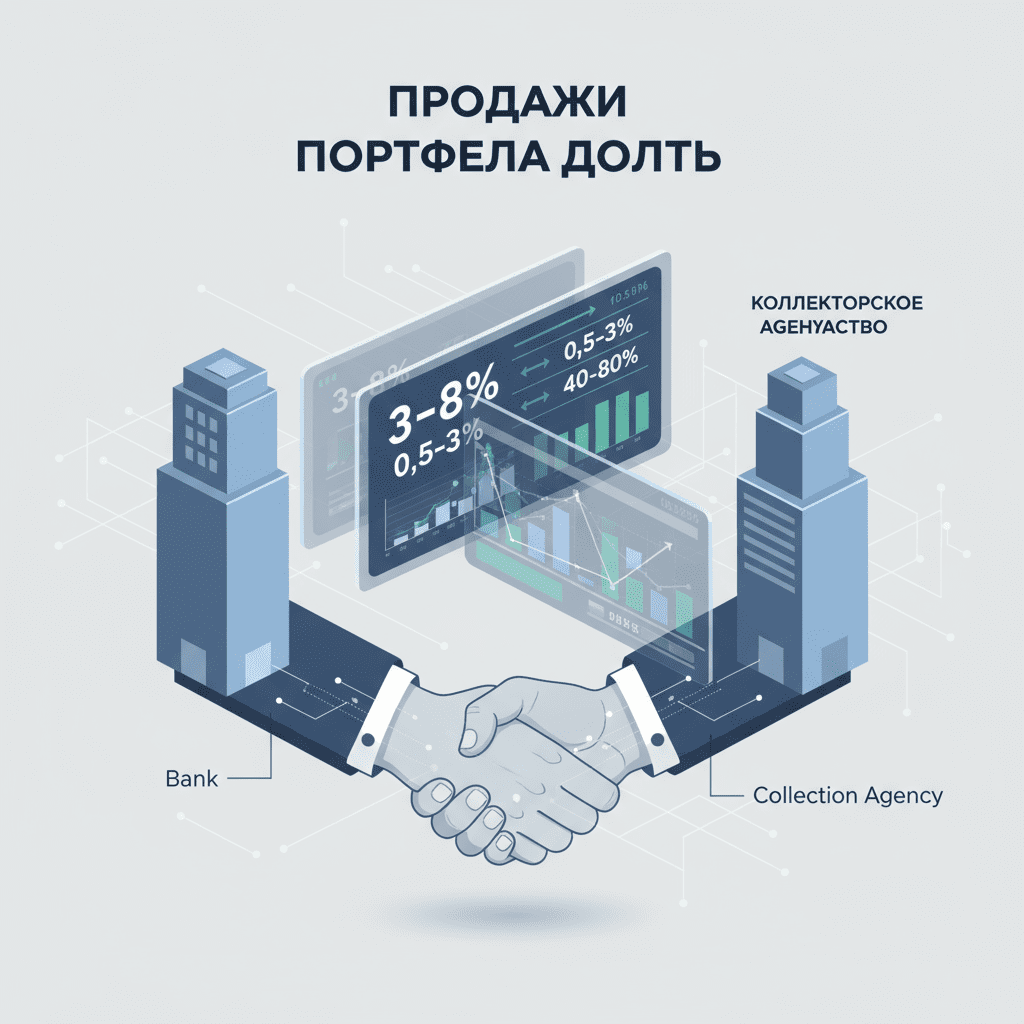

- Сколько коллекторы платят за долги банков: средние проценты от номинала

- За сколько выкупают долги МФО и кредитных карт в России

- Цена выкупа залоговых и ипотечных долгов: отличие от беззалоговых

- Влияние сроков просрочки и стадии взыскания на стоимость долга

- Как размер и качество портфеля долгов влияет на дисконт при продаже

- Почему кредиторы продают долги с дисконтом и когда это выгодно

- Как понять, что банк продал ваш долг: признаки и проверка уступки

- Можно ли должнику выкупить свой долг у коллектора дешевле

- Как вести переговоры о дисконте: стратегии и типичные условия

- Правовое регулирование уступки прав требования: 230‑ФЗ, 382‑ФЗ, 353‑ФЗ

- Влияние продажи долга на кредитную историю и статус просрочки

- Риски и подводные камни при выкупе долгов у коллекторов

- Где и как проходят торги по продаже портфелей долгов в России

- Реальные диапазоны цен в 2024–2025 годах на рынке РФ

- Агентская схема взыскания vs уступка (цессия): в чем разница для должника

- Что делать должнику после продажи долга: пошаговый алгоритм

Что значит «коллекторы выкупают долги» и как работает цессия в РФ

Фраза «коллекторы выкупают долги» означает передачу банком или МФО права требования по вашему обязательству новой организации. Юридически это называется уступкой права требования (цессией) и регулируется нормами Гражданского кодекса (ст. 382–390). Согласие должника на уступку не требуется, однако первоначальный кредитор обязан уведомить о смене кредитора доступным способом. После сделки новый кредитор (коллекторское агентство или специализированный инвестор) получает право взыскивать сумму долга, проценты и предусмотренные договором санкции в пределах, допустимых законом.

Как это выглядит на практике: кредитная организация формирует портфель проблемных договоров и продает его по договору уступки. Коллектор платит только часть номинала — с дисконтом, принимая на себя операционные и юридические риски. Для должника ключевой момент — размер обязательства не увеличивается из‑за продажи, условия договора займа не могут ухудшаться. Меняются только реквизиты кредитора и подход к коммуникации: профессиональные агентства действуют по стандартам закона № 230‑ФЗ.

Типовой процесс включает подготовку и проверку данных (KYC, история платежей, статус судов), закрытый тендер или торги, подписание договора цессии и передачу реестра. Далее новый кредитор направляет уведомление, предлагает варианты урегулирования — от единовременного погашения со скидкой до рассрочки. Оплата всегда производится на реквизиты нового кредитора, указанные в уведомлении и договоренностях. При сомнениях должник вправе запросить копии документов, подтверждающих переход права требования, и сверку задолженности.

Важно отличать уступку от агентского взыскания. В агентской модели право требования сохраняется за банком, а коллектор действует по договору поручения и принимает платежи в пользу банка. При цессии новый кредитор вступает в права полностью и отражается в кредитной истории как текущий правообладатель. Разница критична для переговоров о дисконте и финальных справок о закрытии долга.

От чего зависит цена выкупа долга: ключевые факторы оценки коллекторами

Стоимость выкупа формируется из ожидаемой взыскуемости и рисков. Покупатели просчитывают денежные потоки, применяя дисконт к номиналу долга. Главные драйверы цены: срок просрочки (DPD), тип продукта (карта, потребкредит, МФО, автокредит, ипотека), стадия взыскания (досудебная, суд, исполнительное производство), качество данных и контактность должников, наличие обеспечений и реальная ликвидность залога.

Чем «моложе» просрочка, тем выше шанс восстановить платежную дисциплину — и тем дороже стоит портфель. На стоимость сильно влияют юридические параметры: исковая давность, вынесенные решения, наличие исполнительных листов, действия ФССП России, результаты розыска имущества. Не менее важны «операционные» метрики: доля валидных телефонов и адресов, подтвержденная занятость, история частичных оплат, распределение по регионам.

Крупные и однородные портфели стоят дороже за счет эффекта масштаба и предсказуемости. Смешанные «солянки» с низким качеством данных, спорными договорами, перекредитованными заемщиками и высокой долей древней просрочки оцениваются с глубоким дисконтом. В расчет также идут макрофакторы: ключевая ставка, динамика реальных доходов населения, регуляторные изменения, конкуренция покупателей, стоимость фондирования у коллекторов.

В результате формируется «вилка» цены для каждого сегмента. Например, беззалоговые банковские NPL с DPD 360+ торгуются кратно дешевле «молодых» дел, тогда как обеспеченные активы (авто, недвижимость) поддерживают цену. Любой дисконт — это отражение вероятности возврата и затрат на взыскание: чем сложнее и дороже работа с портфелем, тем ниже входная цена.

Сколько коллекторы платят за долги банков: средние проценты от номинала

Рыночные ориентиры по беззалоговым банковским долгам зависят от давности просрочки и стадии процесса. Для «глубоких» NPL (DPD 360+ без суда и оплат) средние сделки часто проходят в диапазоне 3–8% от номинала. Если по делам есть решения суда, но без реального исполнения, диапазон обычно 4–10%, а при наличии действующих исполнительных производств — 5–12%, если портфель демонстрирует регулярные удержания и аресты.

«Молодые» просрочки (DPD 60–120), которые банки иногда продают волнами для ускорения оборачиваемости, могут оцениваться заметно выше — условно 12–25%, особенно при хорошем качестве данных и истории частичных оплат. Кредитные карты с открытыми лимитами и частой сменой платежных привычек обычно чуть дешевле аналогичных по DPD cash‑кредитов из‑за более волатильной базы и большего объема спорных начислений.

Ценообразование чувствительно к структуре начислений. Портфели с высокой долей пени и комиссий сверх тела и процентов дисконтируются сильнее, потому что суды чаще урезают неустойки. Также учитывается география и социальный профиль заемщиков: регионы с низкой миграцией и стабильной занятостью дают лучшую собираемость. При крупных лотах цена может расти на 0,5–2 п.п. за счет конкуренции и лучшей статистики.

Важно понимать: цифры — усредненные ориентиры. Отдельные сделки в сложных портфелях проходят по 1–2%, а качественные «ранние» волны — выше 25%. Конечная цена — компромисс между прогнозом взыскания, юридической чистотой и аппетитом к риску у нескольких претендентов на торгах.

За сколько выкупают долги МФО и кредитных карт в России

МФО-портфели в основном состоят из коротких займов с высокой ставкой и стремительной деградацией платежной дисциплины после 30–60 дней просрочки. Поэтому «глубокие» МФО NPL обычно торгуются в диапазоне 0,5–3% от номинала. Если просрочка «моложе» (до 90–120 дней), есть свежие контакты и подтвержденные доходы, цена может достигать 3–7%, а в редких случаях — 8–12% при отличном качестве данных и регулярных частичных оплатах.

Кредитные карты ведут себя иначе: revolving‑продукт с длинной историей платежей дает коллекторам больше поведенческих паттернов. По картам с DPD 180–360+ типичные уровни — 2–9%, по «ранним» 60–120 DPD — 10–20%. На цену сильно влияет «состав» долга: доля тела и процентов против штрафов. Чем чище структура и чем больше подтверждений корректности начислений, тем выше готовность платить.

Для обоих сегментов ключевое — контактность и валидность персональных данных. Полные анкеты, подтвержденные телефоны, история входящих/исходящих обращений, сканы документов и действительные адреса поднимают цену на 1–3 п.п. Портфели с высокой долей «мертвых» записей и дублей резко теряют в стоимости. Существенное значение имеет и региональная структура: мегаполисы и регионы с высокой занятостью повышают прогнозируемость взыскания.

В итоге МФО и карточные долги часто стоят дешевле классических cash‑кредитов, но при грамотной сегментации и «теплой» просрочке способны давать лучшие ROI для покупателя, что отражается в более узкой «вилке» цены на торгах.

Цена выкупа залоговых и ипотечных долгов: отличие от беззалоговых

Залоговые портфели оцениваются по иному подходу: базой выступает ликвидационная стоимость предмета залога и срок его реализации. По автокредитам с ликвидными ТС и прозрачной историей правообладания диапазон выкупа часто составляет 20–50% от остатка долга, а при высокой вероятности возврата машины — до 60%. Если залог утрачен или спорен, цена приближается к беззалоговым уровням.

Ипотечные NPL зависят от стадии: при раннем дефолте, корректных ипотечных записях и ликвидной квартире сделки могут проходить в пределах 40–80% от остатка, особенно если заемщик готов к реструктуризации. «Глубокие» проблемные кейсы с юридическими рисками по объекту (обременения, зарегистрированные жильцы, доли, незавершенка) уходят с большими дисконтами. Важны регион и состояние рынка жилья: высокая скорость экспозиции повышает цену.

В залоговых кейсах покупатель оценивает не только взыскуемость, но и затраты на реализацию предмета залога: хранение, оценка, торги, риски оспаривания. Чем прозрачнее цепочка прав и чем быстрее оборот имущества, тем выше готовность платить за портфель. При этом дисконты по залогам меньше волатильны, чем по беззалоговым долгам: коллатераль «страхует» прогноз денежных потоков.

Если право требования продается без фактического обращения взыскания, цена включает опцион на успешный «переход» к залогу через суд и исполнительное производство. Это удлиняет цикл, но повышает предсказуемость кэш-фло при качественной юридической подготовке.

Влияние сроков просрочки и стадии взыскания на стоимость долга

Срок просрочки (DPD) — главный предиктор цены. Портфели DPD 1–60 почти не продаются, их обрабатывает внутренний колл-центр банков. Далее «окна» цены: DPD 60–120 с хорошей контактностью и оплатами — максимальные мультипликаторы; DPD 120–180 — умеренный дисконт; DPD 180–360 — глубокий дисконт из‑за падения вероятности возврата; DPD 360+ — наименьшая цена, ставка делается на точечные взыскания и судебный трек.

Стадия процесса не менее важна. До суда риск велик, но цикл короче — при отличной контактности цена выше. Суды без исполнительного листа добавляют горизонт 3–6 месяцев и юридические издержки. В исполнительном производстве многое зависит от эффективности действий приставов и наличия имущества. Если ИП прекращено по п. 4 ч. 1 ст. 46 Закона № 229‑ФЗ, вероятность реального взыскания ниже — дисконты углубляются.

Критичны процессы исковой давности: споры около 3-летнего срока и его перерыва влияют на модель. Дела, где срок давности очевидно истек и отсутствует перерыв, стоят минимально. Напротив, кейсы с подтвержденными частичными оплатами и подписанными соглашениями увеличивают шанс выиграть суд и поднять вероятность исполнения.

Важный нюанс: наличие активных удержаний из доходов, арестов счетов и исполнительных действий часто повышает цену на 1–3 п.п., поскольку конверсия в кэш уже подтверждена практикой.

Как размер и качество портфеля долгов влияет на дисконт при продаже

Крупные однородные портфели дают покупателю статистическую устойчивость: ниже волатильность, проще планировать команду и процессы, легче тестировать гипотезы взыскания. Поэтому чем больше и равномернее портфель, тем выше его цена. Напротив, «малые сборные» лоты с разнородными продуктами, регионами и стадиями продаются с явным дисконтом.

Качество данных — критический фактор. Полнота анкет, валидность контактов, корректность начислений, отсутствие дублей и спорных договоров напрямую влияют на прогноз. Портфели с высоким процентом «битых» телефонов, анонимных адресов, ошибок в суммах и датах требуют дорогостоящей «очистки» и поэтому дешевеют. Наличие подтвержденных источников дохода, свежих PTP, отметок о трудоустройстве — плюс 1–4 п.п. к цене.

Не менее важна юридическая чистота: закрытые споры, наличие оригиналов договоров и доказательств выдачи средств, корректная уступка предыдущих кредиторов. Покупатели просят sample‑выборку, проводят due diligence, формируют «черный список» исключений. Чем меньше исключений и репрезентативнее sample, тем легче закрывается сделка и тем выше итоговый мультипликатор.

Наконец, влияет концентрация на должниках: высокая доля «топ‑500» по сумме требует более тщательного персонального взыскания и удорожает операционку. Банки часто дробят такие кейсы в отдельные лоты, чтобы сохранить конкуренцию и цену.

Почему кредиторы продают долги с дисконтом и когда это выгодно

Продажа с дисконтом — инструмент управления рисками и капиталом. Банки и МФО сравнивают NPV собственных процессов взыскания с ценой немедленной монетизации. При высокой ключевой ставке, росте просрочки и ограничениях по штату колл-центров быстрая продажа улучшает ликвидность и снижает расходы. Дополнительно уступка уменьшает резервы по IFRS 9, улучшая показатели капитала и рентабельности.

Продажа выгодна, когда: а) портфель уже «обзвонен», но оплачиваемость низкая; б) стадия требует длительного суда по тысячам дел; в) качество данных ухудшилось и восстановление дороже сделки; г) есть потребность очистить баланс к отчетной дате; д) в торгах складывается конкурентная цена. Для МФО уступка — способ ускорить оборот капитала и масштабировать выдачи.

При этом кредиторы оставляют у себя «лучшие» сегменты (ранние DPD, лояльные заемщики) и продают «хвосты». В смешанных портфелях цена будет средневзвешенной. Иногда банки делают несколько волн: сначала — дорогое «ядро», затем — остатки с большим дисконтом. Оптимум — продать тогда, когда маржинальность собственной обработки опускается ниже рыночной цены уступки.

Продажа также снижает репутационные риски: общение с должниками ведут участники реестра взыскателей по 230‑ФЗ, что задает стандарты этики и контроля.

Как понять, что банк продал ваш долг: признаки и проверка уступки

Основной признак — уведомление о смене кредитора. Его направляет банк и/или новый кредитор заказным письмом, курьером, по email или через личный кабинет. В уведомлении указывают реквизиты нового кредитора и сумму долга. Требуйте документы на фирменном бланке и сверяйте ИНН/ОГРН.

Проверьте кредитную историю в БКИ: после уступки отчет показывает нового кредитора или отметку «передано третьим лицам». Запросите выписку у банка — в ней отражают операцию списания с баланса. В судебных делах смотрите карточку процесса: замена истца на правопреемника подтверждает цессию. В исполнительном производстве — постановление о замене взыскателя.

Коммуникация с новым кредитором должна соответствовать 230‑ФЗ: звонки в разрешенное время, корректные тексты, запрет давления на третьих лиц. Оплачивайте только на реквизиты, указанные новым кредитором, после получения подтверждающих документов (копии договора уступки/выписки, доверенность представителя). При сомнениях отправьте письменный запрос и дождитесь официального ответа.

Остерегайтесь мошенников, сообщающих о «выкупе» без доказательств и требующих перевести средства на карты физлиц. Проверяйте наличие компании в реестре взыскателей ФССП России и на сайте НАПКА при членстве в ассоциации.

Можно ли должнику выкупить свой долг у коллектора дешевле

Технически должник не «покупает» долг, а заключает с новым кредитором соглашение о погашении со скидкой, рассрочке или прощении части долга. Скидка реальна, если вы готовы на быстрый единовременный платеж и у вас понятная история. Размер дисконта зависит от DPD, статуса суда/ИП и поведения должника. По беззалоговым долгам встречаются предложения 20–70% от остатка, по залоговым — меньше.

Некоторые кредиторы готовы уступить долг третьему лицу по заявлению должника (например, работодателю или родственнику — юрлицу), но чаще оформляют «мировое соглашение» или «соглашение о прощении части долга» с самим должником. Важно: оплата в рамках сделки должна сопровождаться письменными договоренностями и последующей справкой об отсутствии задолженности.

Бывают ограничения внутренней политики кредиторов и требования 230‑ФЗ: взаимодействовать с должниками вправе зарегистрированные взыскатели. Тем не менее переговоры о дисконте имеют смысл всегда, особенно при наличии суммы на единовременное закрытие. Подготовьте обоснование (финансовые сложности, документы, подтверждение платежа), просите фиксированную сумму «все включено», включая штрафы и судебные расходы.

Учитывайте налоговые последствия: при прощении части долга у физлица может возникнуть облагаемый НДФЛ доход. Уточняйте условия в письменном соглашении и консультируйтесь с налоговым специалистом.

Как вести переговоры о дисконте: стратегии и типичные условия

Подготовка — половина успеха. Соберите документы: договор, график, выписку по начислениям, письма/СМС, судебные акты, постановления приставов. Сформулируйте предложение: единовременный платеж в фиксированной сумме в течение 5–15 рабочих дней в обмен на закрытие долга и обновление данных в БКИ. Чем быстрее и проще ваше предложение, тем выше шанс на скидку.

Стратегии: а) якорите сумму, исходя из рынка выкупа (например, 10–20% по глубоким NPL) и добавляете премию за скорость; б) предлагайте «лестницу» — больше при оплате в 3–5 дней, меньше при рассрочке; в) просите «all‑inclusive»: штрафы, пени, госпошлина, расходы представителя. Все договоренности фиксируйте письменно: оферта/соглашение с печатью, реквизитами, суммой и сроками.

Типичные условия: 1) скидка действует ограниченное время; 2) оплата на расчетный счет юрлица; 3) после платежа — справка об отсутствии задолженности и письмо в БКИ; 4) при рассрочке — график и отказ от уступки долга третьим лицам при соблюдении графика. Запрашивайте доверенность менеджера, проверяйте ИНН/ОГРН.

Избегайте устных «обещаний» и переводов на карты физлиц. Если дело в суде — рассмотрите мировое соглашение и утверждение его судом. Это защищает стороны и упрощает обновление статуса в кредитной истории.

Правовое регулирование уступки прав требования: 230‑ФЗ, 382‑ФЗ, 353‑ФЗ

Базовые нормы об уступке (цессии) сосредоточены в ГК РФ, ст. 382–390: порядок перехода прав, объем передаваемых требований, уведомление должника, запрет ухудшения положения заемщика. Закон № 353‑ФЗ «О потребительском кредите (займе)» устанавливает требования к раскрытию информации, расчету процентов и взаимодействию с заемщиками при изменении кредитора.

Закон № 230‑ФЗ регулирует допустимые способы взаимодействия с физлицами при взыскании: время звонков, частота контактов, запрет угроз, порядок согласия на сообщения, требования к реестру взыскателей. Коммуницировать с должником вправе только участники реестра взыскателей или кредиторы напрямую, с соблюдением ограничений.

Относительно «382‑ФЗ»: в профессиональной среде иногда по инерции упоминают этот номер в связке с уступкой, однако непосредственно цессию регулируют именно статьи 382–390 ГК РФ, а не отдельный «закон об уступке». Поэтому при проверке правомерности всегда отталкивайтесь от ГК РФ, 353‑ФЗ и 230‑ФЗ, а также от процессуальных норм (ГПК/АПК) и Закона № 229‑ФЗ об исполнительном производстве.

Дополнительно важны 152‑ФЗ о персональных данных (передача и обработка ПДн), 115‑ФЗ (ПОД/ФТ) при расчетах, и нормы о раскрытии в БКИ. Любые условия уступки не могут ухудшать положение заемщика по сравнению с исходным договором.

Влияние продажи долга на кредитную историю и статус просрочки

Продажа долга не закрывает обязательство и не «обнуляет» рейтинг. В БКИ отражается смена кредитора или отметка «передано третьим лицам», а статус просрочки сохраняется. После погашения у нового кредитора информация обновляется: счет закрыт, просрочка погашена, дата фактического закрытия. Если долг погашен со скидкой, БКИ фиксирует закрытие, но факт просрочек остается в истории.

Важно добиться корректной передачи данных: суммы, даты, статусы. Попросите нового кредитора направить обновления в ключевые БКИ и ждите синхронизации (обычно 10–30 дней). Если допущены ошибки, подайте заявление на корректировку через бюро или напрямую кредитору с приложением справок об оплате.

Судебные статусы также влияют на восприятие истории потенциальными кредиторами. Закрытие спора мировым соглашением и исполнение условий выглядит лучше, чем прекращение по неисполнению. Храните все документы о закрытии долга и переписку — это ускорит исправление записей в случае расхождений.

На скоринг влияет давность негативных событий: чем больше времени прошло после закрытия, тем меньше их влияние. Рекомендация — поддерживать позитивную историю по другим кредитам и соблюдать платежную дисциплину.

Риски и подводные камни при выкупе долгов у коллекторов

Главные риски для должника — юридическая неоформленность скидки и несовпадение ожиданий. Перевод «по договоренности» без письменного соглашения может привести к требованию оплатить остаток. Всегда требуйте письменное подтверждение суммы «все включено» и порядок закрытия долга, а также обязательство обновить БКИ.

Остерегайтесь фишинга и подмены реквизитов. Проверяйте компанию в реестре взыскателей ФССП России, сверяйте ИНН/ОГРН, запрашивайте доверенность менеджера. Сомнительные «посредники» обещают нереальные скидки и берут предоплату — это типовая схема мошенничества.

Финансовые риски: при прощении части долга может возникнуть НДФЛ. Уточняйте в соглашении, какая часть списывается (тело/проценты/неустойки), и консультируйтесь с налоговым специалистом. Юридические риски: некорректные начисления, спорные комиссии, истекшая исковая давность — все это предмет переговоров и судебных разбирательств, закладывайте время.

Операционные риски: затяжные согласования, смена менеджеров, задержки со справками и обновлением БКИ. Фиксируйте сроки и ответственность в тексте соглашения, сохраняйте платежные поручения и переписку. При судебной стадии — оформляйте мировое через суд.

Где и как проходят торги по продаже портфелей долгов в России

Продажи организуют через закрытые тендеры банков и открытые электронные площадки. Среди известных площадок — Сбербанк-АСТ, РТС‑тендер, «Фабрикант», Российский аукционный дом. Права требования из процедур банкротства торгуются через ЕФРСБ (федресурс) и площадки организаторов торгов.

Типовой цикл: рассылка меморандума, NDA и скоринговый файл, доступ к «датаруму», период due diligence, подача заявок с ценой и условиями, торги (аукцион, редукцион, запрос предложений), подведение итогов, подписание договора цессии и передача реестров. Профессиональные покупатели строят модели взыскуемости и тестируют sample‑выборки.

Для МФО и небольших банков распространены регулярные волны продаж — ежеквартально/ежемесячно. Крупные портфели разбивают на пулы по продуктам, регионам, DPD. Конкуренция за «ранние» и качественные лоты высока, что повышает цену. «Хвосты» могут продаваться пакетами «as‑is» с минимальными гарантиями качества данных.

Участникам требуется соответствие требованиям комплаенса, наличие финансирования и операционной инфраструктуры для быстрого старта взыскания. Это поддерживает профессиональный уровень рынка и снижает претензионные риски.

Реальные диапазоны цен в 2024–2025 годах на рынке РФ

С учетом высокой ключевой ставки и роста просрочки в 2024–2025 годах диапазоны по массовым сегментам выглядят так (усредненно по сделкам и меморандумам):

- Беззалоговые банковские NPL DPD 360+: 3–8% от номинала, при активных ИП — до 10–12%.

- DPD 120–180 («ранние волны»): 12–25% при высокой контактности и частичных оплатах.

- Кредитные карты DPD 180–360+: 2–9%; DPD 60–120: 10–20%.

- МФО глубокая просрочка: 0,5–3%; «теплые» займы: 3–7% (редко до 8–12%).

- Автозалог: 20–50%, при высокой вероятности возврата ТС — до 60%.

- Ипотечные NPL: 40–80% при чистом залоге и готовности к реструктуризации; проблемные кейсы — сильно ниже.

Разброс цен объясняется качеством данных, стадией процесса, географией и конкуренцией на торгах. Отдельные внебиржевые сделки могут выходить за рамки «вилок», но в среднем рынок держится в этих коридорах. Любую оценку корректирует due diligence: «чистые» и ликвидные пулы всегда дороже.

Тенденция периода — интерес инвесторов к «ранним» портфелям и залоговым кейсам, где горизонты возврата короче, а предсказуемость выше.

Агентская схема взыскания vs уступка (цессия): в чем разница для должника

При агентской схеме право требования остается у банка/МФО, а коллектор — лишь представитель. Платежи идут на реквизиты кредитора (или его спецсчет), а в БКИ кредитор не меняется. Условия договора займа неизменны, коллектор не вправе их корректировать. Уступка же переводит право требования к новому кредитору, который ведет переговоры и принимает платежи на свои реквизиты.

Что видит должник: при агентской модели в уведомлениях указывается, что взыскание ведется по поручению кредитора; при цессии — что кредитор сменился. В суде при агентской модели истец — банк, при цессии — новый кредитор (после замены стороны). В исполнительном производстве аналогично — меняется взыскатель.

Для переговоров о дисконте цессия обычно гибче: новый кредитор свободнее в определении суммы «закрытия» и готов давать скидки за скорость. В агентской схеме дисконт лимитирован политиками банка. Проверяйте основание работы коллектора в каждом обращении: требуйте доверенность (агент) или подтверждение уступки (цессия), платите только по соответствующим реквизитам.

В обоих случаях применим 230‑ФЗ по стандартам коммуникации. Разница — в конечном получателе платежа и в возможностях переговора по сумме закрытия.

Что делать должнику после продажи долга: пошаговый алгоритм

1) Получите уведомление о смене кредитора и запросите подтверждающие документы: выписку об уступке, реквизиты, доверенность контактного лица. Сверьте ИНН/ОГРН и платежные данные.

2) Запросите у нового кредитора детальный расчет долга: тело, проценты, неустойки, судебные расходы. Сверьте с вашими документами и выписками. При разногласиях направьте письменные возражения.

3) Определите цель: единовременное закрытие со скидкой, рассрочка, мировое соглашение в суде. Подготовьте аргументы (финансовые документы, предложения по срокам и сумме). Всегда фиксируйте договоренности письменно.

4) Проведите оплату строго по реквизитам нового кредитора, сохраните платежные поручения. Получите справку об отсутствии задолженности и письмо о закрытии счета.

5) Контролируйте обновление кредитной истории: через 10–30 дней проверьте БКИ, при необходимости подайте заявление на корректировку с приложением документов.

6) Если шло судебное дело — подайте совместно с кредитором заявление о прекращении/утверждении мирового соглашения и снимите обеспечительные меры. В исполнительном производстве — предоставьте приставу подтверждения оплаты и добейтесь окончания ИП.

7) Храните пакет документов не менее 3–5 лет: соглашение, платежи, справки, переписку. Это защита от повторных требований и ошибок передачи данных.