- Что такое банкротство физических лиц по ФЗ 127 и кому оно подходит

- Основания признания гражданина несостоятельным: требования к долгам и просрочке

- Какие долги списываются при банкротстве, а какие нельзя списать

- Порядок банкротства по ФЗ 127: этапы процедуры от подачи до списания

- Реструктуризация долгов и реализация имущества: ключевые различия

- Роль финансового управляющего по ФЗ 127 и его полномочия

- Документы для подачи заявления в арбитражный суд: перечень и подготовка

- Сроки банкротства физлица и факторы, влияющие на длительность дела

- Сколько стоит банкротство гражданина: госпошлина и вознаграждение управляющего

- Внесудебное банкротство через МФЦ: условия и порядок запуска

- Имущество, на которое нельзя обратить взыскание, и защита единственного жилья

- Банкротство с ипотекой и автокредитом: что будет с залоговым имуществом

- Долги супругов и совместное имущество при банкротстве физлица

- Последствия банкротства: кредитная история, ограничения и обязанности после списания

- Оспаривание сделок должника и ответственность перед кредиторами

- Поручители и созаемщики при банкротстве гражданина: как меняются их обязательства

- Отличия банкротства ИП и гражданина по ФЗ 127

- Частые ошибки при банкротстве физических лиц и как их избежать

- Актуальные изменения закона и судебная практика по ФЗ 127

Что такое банкротство физических лиц по ФЗ 127 и кому оно подходит

Банкротство гражданина — это установленная главой X Федерального закона № 127‑ФЗ «О несостоятельности (банкротстве)» процедура, позволяющая законно списать непосильные долги или восстановить платежеспособность через план реструктуризации. Цель механизма — дать добросовестному должнику финансовую «перезагрузку», а кредиторам — прозрачный и справедливый порядок удовлетворения требований.

Процедура запускается в арбитражном суде по заявлению гражданина, кредитора или уполномоченного органа. С момента принятия заявления вводится мораторий на взыскание: прекращаются звонки коллекторов, приостанавливаются исполнительные производства, перестают начисляться штрафы и пени. Управление процедурой осуществляет финансовый управляющий, включенный в утвержденный судом реестр саморегулируемой организации.

Кому подходит банкротство: людям, чей совокупный долг стал необслуживаемым; заемщикам с просрочкой, потерей работы, снижением доходов; владельцам нескольких кредитов и займов с высоким уровнем переплаты; гражданам, у которых отсутствуют ликвидные активы для погашения обязательств. При стабильном доходе суд может предложить реструктуризацию — фиксированный план выплат до 3 лет с защитой от санкций и контролем управляющего.

Преимущества: прозрачная фиксация всех требований, прекращение индивидуального взыскания, защита базового имущества, возможность полного списания безнадежных долгов по завершении реализации имущества. Риски: раскрытие полной финансовой информации, ограничения после процедуры, возможная продажа неликвидных активов на торгах. Ключевое условие успеха — добросовестность должника: своевременное раскрытие данных, отсутствие вывода активов, сотрудничество с управляющим.

Альтернатива суду — внесудебное банкротство через МФЦ для малых долгов в узко определенных пределах при отсутствии имущества и закрытых исполнительных производствах. Выбор механики зависит от структуры задолженности, наличия дохода, активов, статуса залогов и готовности кредиторов к переговорам.

Основания признания гражданина несостоятельным: требования к долгам и просрочке

Несостоятельность гражданина — это объективная неспособность исполнять денежные обязательства и обязательные платежи. В рамках ФЗ № 127‑ФЗ суд оценивает признаки: длительность просрочки, размер долга, соотношение обязательств и имущества, устойчивость дохода и обстоятельства ухудшения платежеспособности.

Право обратиться в суд есть при наличии признаков неплатежеспособности или угрозы ее наступления. Вместе с тем обязанность подать на банкротство возникает, если просрочка свыше 3 месяцев и совокупные обязательства очевидно превышают стоимость имущества, а исполнение требований одних кредиторов делает невозможным выполнение обязательств перед другими. Часто ориентиром служит долг от 500 000 ₽ и более при просрочке более 3 месяцев — в таком случае риски для должника несвоевременной подачи возрастают.

К обязательствам относятся кредиты и займы, задолженность по распискам, долги по коммунальным платежам, налогам, штрафам (с оговорками по их списанию), долги по договорам подряда и поставки. Суд принимает во внимание не только размер, но и характер обязательств, наличие залогов, решения судов, открытые или завершенные исполнительные производства.

Для выхода в внесудебное банкротство действует отдельный фильтр: совокупный долг в установленном законом диапазоне, отсутствие имущества для взыскания и закрытые постановлением пристава исполнительные производства по причине невозможности взыскания. В остальных случаях — судебная процедура.

Важно помнить: добросовестность должника критически влияет на исход. Сокрытие активов, фиктивные расписки, мнимые сделки, избирательные платежи «своим» кредиторам перед подачей заявления — основания для отказа в списании долга или последующего привлечения к ответственности.

Какие долги списываются при банкротстве, а какие нельзя списать

По итогам процедуры гражданин освобождается от большинства денежных обязательств, возникших до даты признания банкротом. Списываются: кредиты и микрозаймы, задолженность по кредитным картам, проценты, пени и неустойки; долги перед МФО, торговыми сетями, лизинговыми и факторинговыми компаниями; задолженность по распискам, договорам займа, а также по коммунальным платежам и услугам связи.

Однако закон устанавливает перечень долгов, которые не подлежат списанию (ст. 213.28 ФЗ № 127‑ФЗ). К таким относятся:

- алименты, в том числе задолженность и неустойка по ним;

- возмещение вреда жизни и здоровью, компенсация морального вреда;

- административные и уголовные штрафы, иные публичные санкции;

- требования по текущим платежам, возникшим после введения процедуры;

- обязательства, связанные с умышленными противоправными действиями должника;

- долги, по которым кредитор не был включен в реестр из-за недобросовестного сокрытия должником информации о таком кредиторе.

Особый режим у залоговых обязательств (ипотека, автокредит): предмет залога реализуется в первую очередь для погашения долга перед залоговым кредитором. Непогашенный остаток, как правило, признается необеспеченным и может быть списан по завершении процедуры, если не относится к исключениям.

Налоги и сборы включаются в реестр и при отсутствии исключающих оснований подлежат списанию на общих условиях. Исключения зависят от конкретной ситуации (например, штрафные санкции публично‑правового характера не списываются). Для корректной квалификации долгов рекомендуется заранее подготовить их детальную расшифровку и правовую оценку.

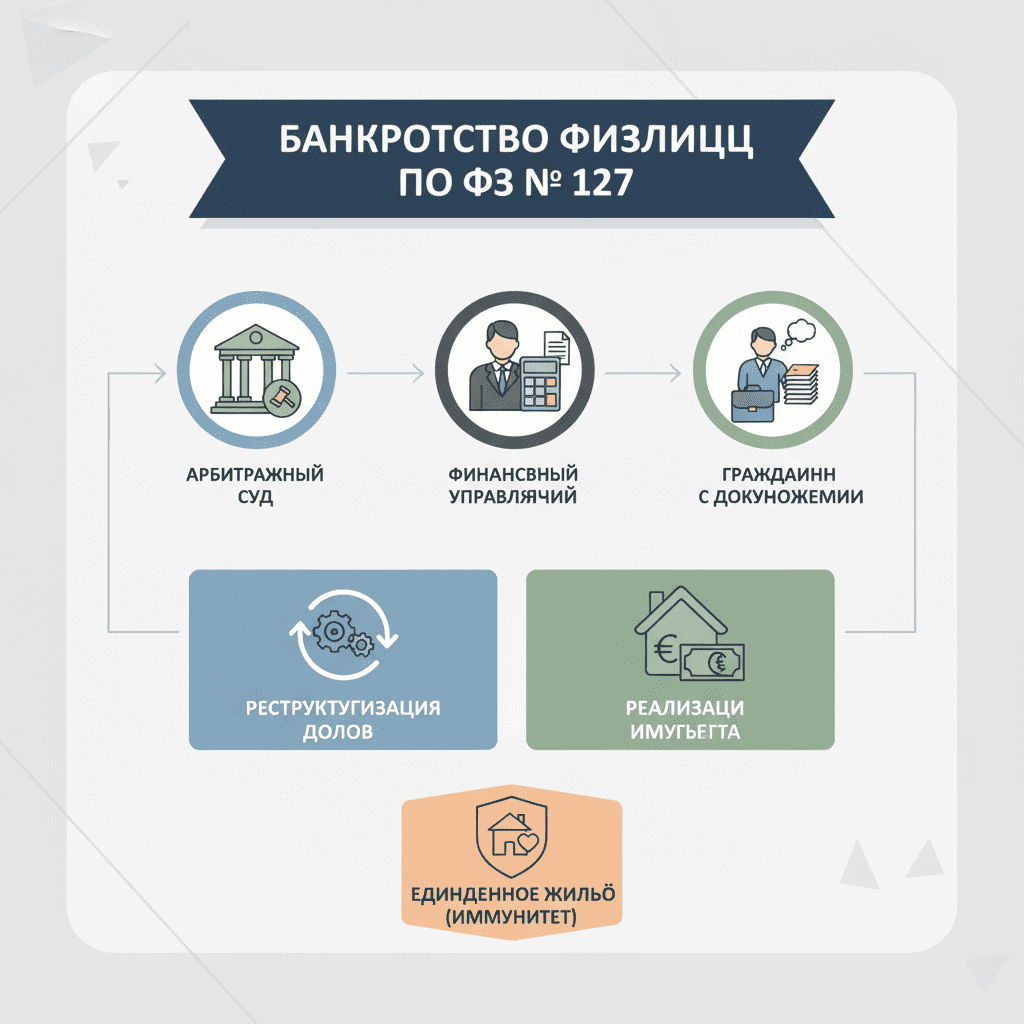

Порядок банкротства по ФЗ 127: этапы процедуры от подачи до списания

Классическая судебная процедура состоит из последовательных стадий. 1) Подготовка и подача заявления в арбитражный суд: сбор документов, расчет задолженности, выбор СРО для назначения финансового управляющего, уплата госпошлины и депозита. 2) Принятие заявления судом: вводится одна из процедур — реструктуризация долгов или реализация имущества, публикуются сообщения в ЕФРСБ, уведомляются кредиторы.

3) Формирование реестра требований: кредиторы подают заявления, суд проверяет обоснованность сумм, статус залогов и очередность. 4) Работа финансового управляющего: анализ сделок за предшествующие периоды, инвентаризация и оценка имущества, поиск активов, проведение собраний кредиторов, предложения по плану реструктуризации или продажи активов.

5) Реструктуризация долгов (при наличии устойчивого дохода): утверждается план на срок до 3 лет, фиксируются платежи, прекращаются штрафные санкции, должник исполняет график под контролем управляющего. 6) Реализация имущества: взысканию подлежит отчуждаемая часть активов с исключениями по закону; торги проводятся в электронной форме, выручка распределяется по очередности.

7) Завершение: суд рассматривает отчет управляющего и выносит определение о завершении процедуры и освобождении от обязательств, не погашенных в рамках дела, за исключением долгов, не подлежащих списанию. С этого момента должник получает законное избавление от основной массы долговых обязательств и может планировать восстановление финансовой стабильности.

Реструктуризация долгов и реализация имущества: ключевые различия

Реструктуризация и реализация имущества — две альтернативные модели проведения процедуры банкротства гражданина. Выбор зависит от дохода, состава имущества и позиции кредиторов.

Реструктуризация долгов применяется, если должник имеет стабильный подтвержденный доход. Суд утверждает план на срок до 36 месяцев, в котором закрепляются ежемесячные платежи и источник их финансирования. Начисление штрафов и пеней прекращается, индивидуальное взыскание недопустимо, а кредиторы получают равномерные выплаты. При добросовестном исполнении плана остаток долгов списывается. Плюсы: сохранение имущества, упорядоченные платежи, отсутствие торгов. Минусы: длительность и необходимость дисциплины платежей.

Реализация имущества вводится, когда дохода недостаточно, план невозможен либо кредиторы против. Имущество должника (за исключением неприкосновенных категорий) включается в конкурсную массу, проводится оценка и продажа на торгах. Выручка распределяется в порядке очередности, а непогашенный остаток долгов списывается по завершении. Плюсы: более быстрый путь к списанию, предсказуемость. Минусы: отчуждение активов, участие в торгах, риски низкой цены реализации.

Ключевое различие — в цели: реструктуризация сохраняет имущественную базу и акцентирует платежную дисциплину, реализация концентрируется на конвертации активов в денежные средства. Выбор стадии на старте может быть пересмотрен судом по итогам анализа управляющего и позиции кредиторов, что нередко происходит при появлении устойчивого дохода или, наоборот, его утрате в ходе дела.

Роль финансового управляющего по ФЗ 127 и его полномочия

Финансовый управляющий — ключевая фигура процедуры. Он назначается арбитражным судом из числа членов СРО и действует независимо от сторон. Его задача — обеспечить законность, баланс интересов и максимальную прозрачность расчетов.

Полномочия управляющего включают: публикации в ЕФРСБ, уведомление кредиторов, прием и проверку заявлений о включении в реестр; анализ финансового состояния и сделок должника; инвентаризацию и оценку имущества; формирование конкурсной массы; организацию торгов; участие в судебных заседаниях и подготовку отчета. Он вправе запрашивать сведения у банков, регистраторов, государственных органов, операторов электронных площадок.

Управляющий контролирует исполнение плана реструктуризации и текущих расчетов, выявляет признаки преднамеренного или фиктивного банкротства, инициирует оспаривание подозрительных сделок, при необходимости — заявляет о привлечении к ответственности. Вознаграждение управляющего состоит из фиксированной суммы и процента от выручки при реализации имущества или исполнения плана.

От взаимодействия должника с управляющим зависит результат дела. Своевременная передача документов, доступ к информации и активам, открытость по доходам и расходам ускоряют процедуру и снижают риски отказа в списании долгов. Напротив, сокрытие данных и затягивание коммуникаций ведут к продлению сроков и негативной судебной оценке.

Документы для подачи заявления в арбитражный суд: перечень и подготовка

К заявлению гражданина о признании банкротом необходимо приложить полный пакет документов, подтверждающий личность, состав имущества, доходы и обязательства. Структурированная подготовка ускоряет принятие заявления и снижает количество уточнений со стороны суда и управляющего.

Базовый перечень включает: паспорт и СНИЛС; ИНН; сведения о семейном статусе (свидетельство о браке/разводе, брачный договор, соглашение о разделе имущества); справки о доходах (2‑НДФЛ, трудовой договор, справки от работодателя, сведения о пособиях и пенсиях); выписки по счетам и картам; кредиты и займы (договора, графики платежей, выписки, решения судов, исполнительные документы); сведения о недвижимости и транспорте (выписки ЕГРН, ПТС/СТС); перечень имущества в собственности и фактическом владении.

Дополнительно: сведения о сделках за последние 3 года (купля‑продажа, дарение, кредиты, перевод долга), информация о внесении сведений в ЕФРСБ, данные об исполнительных производствах (постановления приставов), документы об обязательных платежах и коммунальной задолженности. При наличии статуса ИП — регистрационные документы, налоговая отчетность, книга доходов и расходов.

К заявлению прилагается расчет задолженности и проект плана реструктуризации (если планируется), квитанция об уплате госпошлины и депозит на вознаграждение управляющего. Полнота и достоверность пакета — необходимое условие для принятия заявления и введения процедуры без лишних задержек.

Сроки банкротства физлица и факторы, влияющие на длительность дела

Средний срок судебной процедуры составляет от 6 до 12 месяцев, однако на практике диапазон шире — от 4 до 18 месяцев и более. Продолжительность зависит от выбранной стадии (реструктуризация или реализация), количества кредиторов, наличия залогов, состава имущества и активности сторон.

Факторы, ускоряющие процесс: полнота документов при подаче заявления; отсутствие спорных требований и судебных процессов; небольшой состав имущества; согласованная позиция кредиторов; добросовестное поведение должника. Факторы, замедляющие процесс: оспаривание сделок, розыск активов, споры по залогам, многоэпизодные исполнительные производства, необходимость дополнительных экспертиз и оценок.

Реструктуризация формально может длиться до 36 месяцев, но это именно срок исполнения плана, тогда как стадия введения и утверждения плана обычно укладывается в несколько месяцев. Стадия реализации имущества часто занимает 6–9 месяцев, при сложных лотах и повторных торгах — дольше.

Важно: отдельные календарные точки закреплены законом — сроки на включение в реестр, публикации в ЕФРСБ, проведение торгов, отчетность управляющего. Соблюдение графика зависит от процессуальной дисциплины участников и загруженности суда. Грамотная подготовка к подаче и прогнозирование узких мест часто экономят 2–4 месяца общей длительности.

Сколько стоит банкротство гражданина: госпошлина и вознаграждение управляющего

Финансовая сторона процедуры состоит из обязательных платежей и переменных расходов. Обязательная госпошлина за обращение гражданина в арбитражный суд — символическая (по практике — 300 ₽). Дополнительно вносится депозит на вознаграждение финансового управляющего — фиксированная сумма 25 000 ₽, которая перечисляется на депозитный счет суда до введения процедуры.

Переменные расходы: публикации в ЕФРСБ и СМИ, почтовые отправления, оценка имущества, хранение и транспортировка, услуги организатора торгов, нотариальные действия. В совокупности они часто составляют 10 000–40 000 ₽ и зависят от состава имущества и количества кредиторов. При реализации активов управляющий также получает процент от вырученных средств согласно закону.

На этапе планирования стоит учесть затратный профиль дела: наличие залогов и недвижимости повышает расходы на оценку и торги, многочисленные кредиторы — на рассылку и публикации. При реструктуризации расходы, как правило, ниже, чем при активной реализации имущества, однако требуется стабильно исполнять план платежей.

Снижение затрат достигается за счет точной подготовки документов, корректной инвентаризации имущества, выбора оптимального формата торгов и проактивного взаимодействия с управляющим. Для малых долгов и отсутствия имущества альтернативой может быть внесудебное банкротство через МФЦ — оно не требует вознаграждения управляющего и пошлин суду.

Внесудебное банкротство через МФЦ: условия и порядок запуска

Внесудебная процедура запущена законодателем как упрощенный и бесплатный для граждан механизм списания малых долгов. Подать заявление можно в МФЦ по месту жительства при одновременном выполнении ключевых условий.

Критерии допуска: совокупная задолженность должника находится в установленном диапазоне (по базовой модели — от 50 000 до 500 000 ₽); отсутствует имущество, на которое можно обратить взыскание; все исполнительные производства окончены постановлениями судебного пристава по основанию невозможности взыскания; у должника нет статуса ИП и нет открытого дела о банкротстве в суде.

Порядок: заявление подается в МФЦ, сведения публикуются в ЕФРСБ, начинается шестимесячный период, в течение которого кредиторы могут оспорить основания и инициировать судебную процедуру, если выявят имущество или признаки недобросовестности. При отсутствии возражений и оснований для прекращения по истечении 6 месяцев долги, подпадающие под списание, прекращаются автоматически.

Плюсы: отсутствие судебных расходов и вознаграждения управляющего, короткие сроки, предсказуемость. Минусы: узкий «коридор» по сумме долга, жесткие имущественные критерии, риски перевода в судебное банкротство при обнаружении активов или новых кредиторов. Для корректного старта важно заранее сверить перечень долгов, проверить закрытие исполнительных производств и убедиться в отсутствии имущественных препятствий.

Имущество, на которое нельзя обратить взыскание, и защита единственного жилья

Закон сохраняет базовую имущественную защиту гражданина даже в условиях банкротства. В конкурсную массу не включаются категории имущества, прямо указанные в процессуальном законодательстве и ФЗ № 127‑ФЗ.

Не подлежат взысканию: единственное пригодное для постоянного проживания жилое помещение (если оно не является предметом ипотеки), земельный участок под ним; предметы обычной домашней обстановки и обихода; личные вещи (кроме предметов роскоши); продукты питания и деньги в размере прожиточного минимума для должника и иждивенцев; имущество, необходимое для профессиональной деятельности в разумной стоимости; сельскохозяйственные животные, семена и корма для личного подсобного хозяйства; призы, государственные награды.

Защита единственного жилья — ключевой социальный гарант. Исключение составляет недвижимость, находящаяся в залоге по ипотеке: такое жилье может быть реализовано для расчета с залоговым кредитором. Судебная практика также внимательно относится к злоупотреблениям: попытки искусственно «превратить» несколько объектов в единое жилье либо выделить долю для обхода взыскания зачастую пресекаются.

Если стоимость жилья заведомо непропорциональна разумным потребностям семьи, это само по себе не является основанием для его отчуждения вне залога. При этом сделки по отчуждению недвижимости незадолго до банкротства (дарение, продажа по заниженной цене) обычно проверяются и при необходимости оспариваются, что может привести к возврату имущества в конкурсную массу.

Банкротство с ипотекой и автокредитом: что будет с залоговым имуществом

Ипотека и автокредит структурируют реестр требований особым образом, поскольку обеспечены залогом. Залоговый кредитор имеет приоритет на выручку от продажи предмета залога, а торги по таким активам проводятся с учетом специальных правил и начальной цены по оценке.

При введении реализации имущества залоговая квартира либо дом выставляются на торги. Если объект продан, выручка направляется прежде всего на погашение ипотечного долга и процентов. Непокрытая часть задолженности становится необеспеченной и может быть списана в финале процедуры. Аналогично с залоговым автомобилем: транспортное средство реализуется, сумма перечисляется кредитору, остаток при соблюдении общих условий подлежит списанию.

Сохранить залог возможно при реструктуризации, если план предусматривает устойчивые платежи и кредитор согласен. Иногда кредиторы выбирают «мировой подход»: реструктурируют остаток, чтобы избежать потерь от торгов. Однако при нарушении плана реструктуризации дело возвращается в стадию реализации имущества.

Важно: попытки скрыть предмет залога, сменить регистрационные данные, отчуждать без согласия кредитора ведут к оспариванию сделок и негативной оценке добросовестности должника. Корректная стратегия — заранее просчитать сценарии, оценить рыночную стоимость и коммуницировать с кредитором и управляющим.

Долги супругов и совместное имущество при банкротстве физлица

Семейно-правовой режим напрямую влияет на конкурсную массу. Имущество, приобретенное в браке, как правило, является общей совместной собственностью супругов, если иное не предусмотрено брачным договором или соглашением о разделе.

При банкротстве одного из супругов в конкурсную массу включается предполагаемая доля должника в общем имуществе. Чаще применяется реализация всего объекта с последующей выплатой второй половины стоимости не должнику, а супругу, не являющемуся банкротом. При этом сделки между супругами в преддверии банкротства — раздел имущества, дарение, отчуждение по заниженной цене — тщательно проверяются и могут быть оспорены как направленные на вывод активов.

Долги, возникшие в интересах семьи (например, кредит на жилье, крупные бытовые покупки), могут рассматриваться судом как общие, что увеличивает вероятность обращения взыскания на совместное имущество. Если обязательство личное, кредитор вправе требовать выделения доли должника в общем имуществе для обращения взыскания.

Супруг вправе заявить свои требования, доказать личный характер части имущества и защитить собственные права, предоставив подтверждающие документы. Грамотная подготовка семейных соглашений и доказательственной базы на старте дела уменьшает конфликты и экономит время.

Последствия банкротства: кредитная история, ограничения и обязанности после списания

Завершение процедуры дает финансовую свободу, но накладывает ряд последствий. Наиболее значимые: обязанность в течение 5 лет при заключении кредитных договоров сообщать о факте банкротства; ограничение на повторное обращение за собственной процедурой в течение 5 лет; невозможность повторной реструктуризации долгов в течение 10 лет.

В отношении управленческих позиций существует временный запрет занимать должности в органах управления юридических лиц (обычно 3 года), а также специальные ограничения для отдельных видов деятельности (банковский, страховой сектор, НПФ и др.). Статус индивидуального предпринимателя утрачивается в ходе процедуры и требует повторной регистрации после ее завершения.

Кредитная история фиксирует факт банкротства, что временно снижает доступность займов и увеличивает требования к первоначальным взносам и ставкам. Восстановление репутации возможно через формирование позитивной истории: стабильные доходы, своевременные коммунальные платежи, целевые продукты с маленькими лимитами.

После списания долгов сохраняются обязательства, не подлежащие прекращению по закону (алименты, вред здоровью, штрафы и др.). Должник обязан сотрудничать с налоговыми и иными органами при закрытии процедурных вопросов. Выполнение ограничений и корректное финансовое поведение помогают быстрее вернуться к нормальному экономическому обороту.

Оспаривание сделок должника и ответственность перед кредиторами

ФЗ № 127‑ФЗ предусматривает механизмы защиты кредиторов от вывода активов. Оспаривание сделок охватывает периоды до 3 лет до введения процедуры и позволяет вернуть в конкурсную массу имущество или деньги, переданные по подозрительным операциям.

Типичные основания: сделки по заниженной цене, безвозмездные передачи (дарение), платежи отдельным кредиторам в ущерб другим (преференции) незадолго до банкротства, операции с аффилированными лицами. Управляющий анализирует финансовые потоки, запрашивает документы и при необходимости обращается в суд с исками. Успешное оспаривание увеличивает конкурсную массу и повышает уровень удовлетворения требований.

Недобросовестное поведение должника может повлечь отказ в освобождении от долгов или привлечение к дополнительной ответственности. Критические риски: сокрытие имущества, фиктивные расписки, ложные сведения в суд, умышленное доведение до неплатежеспособности. В отдельных случаях возможно привлечение к административной или уголовной ответственности.

Профилактика проста: прозрачность операций, отказ от сомнительных переводов перед процедурой, документальное подтверждение сделок с родственниками и партнерами, своевременное раскрытие всей информации управляющему и суду.

Поручители и созаемщики при банкротстве гражданина: как меняются их обязательства

Банкротство основного заемщика не прекращает обязательства поручителей и созаемщиков. Кредиторы вправе предъявлять к ним требования в общем порядке, а исполнение ими долгов влечет переход (регресс) соответствующих прав к должнику или в конкурсную массу.

Поручитель после оплаты долга получает право регрессного требования к банкроту, которое включается в реестр и удовлетворяется в общей очередности. Если долг списан у основного заемщика, регресс поручителя погашается в рамках дела, но это не освобождает поручителя от его выплат перед кредитором, если они уже произведены.

Созаемщик несет солидарную ответственность: кредитор выбирает, с кого взыскивать и в каком объеме. При банкротстве одного из созаемщиков обязательства второго сохраняются в полном объеме. Для ипотечных и автокредитов это особенно значимо: предмет залога может быть реализован, а остаток долга предъявлен другому созаемщику.

Стратегия защиты поручителей и созаемщиков — переговоры о реструктуризации, контроль за ходом дела основного заемщика, оценка целесообразности самостоятельного обращения в суд. Важно заранее согласовать позиции, чтобы избежать дублирования расходов и процессуальных ошибок.

Отличия банкротства ИП и гражданина по ФЗ 127

Индивидуальный предприниматель — это гражданин со специальным статусом, поэтому его банкротство проходит по правилам главы X с рядом особенностей. Во-первых, предмет анализа шире: учитываются как личные, так и предпринимательские обязательства, в том числе задолженность по налогам, взносам, договорам с контрагентами и работниками.

Во-вторых, при банкротстве ИП оцениваются активы бизнеса: товарные остатки, оборудование, дебиторская задолженность. Трудовые долги относятся к высокой очередности удовлетворения. В-третьих, статус ИП прекращается в процессе процедуры, сведения вносятся в реестр, что влияет на доступ к спецрежимам налогообложения и участию в закупках.

Общие элементы сохраняются: мораторий на взыскание, работа финансового управляющего, возможность реструктуризации при устойчивом доходе, реализация имущества и итоговое освобождение от обязательств, кроме прямо исключенных законом. Отличаются последствия: существуют дополнительные ограничения на занятие предпринимательской деятельностью и требования к раскрытию информации после завершения дела.

Практический вывод: если долги связаны преимущественно с бизнесом, подготовка к делу ИП требует углубленного финансового анализа, сверок с ФНС и фондами, инвентаризации активов и договоров с персоналом, чтобы избежать дополнительных спорных требований и срывов сроков.

Частые ошибки при банкротстве физических лиц и как их избежать

Наиболее распространенная ошибка — позднее обращение. Задержка ведет к росту штрафов, появлению преференциальных платежей и рискованным сделкам, которые затем легко оспариваются. Вторая ошибка — неполный пакет документов: отсутствие выписок, договоров, сведений об исполнительных производствах замедляет старт и повышает вероятность возврата заявления.

Третья ошибка — вывод активов и сделки с родственниками перед подачей: дарение, заниженные продажи, фиктивные займы. Это почти гарантирует иски управляющего и риск отказа в освобождении от долгов. Четвертая — игнорирование ЕФРСБ: несвоевременные публикации и уведомления кредиторов ведут к процессуальным сбоям.

Пятая — пассивность должника: отсутствие контакта с управляющим, опоздания с предоставлением информации, неявка в суд. Шестая — неверная оценка статуса залогов и совместного имущества супругов, что оборачивается лишними спорами и отдельными процессами.

Как избежать: готовить дело заранее, формировать реестр долгов с подтверждениями, проводить правовую проверку сделок за 3 года, фиксировать доходы, корректно описывать имущество, поддерживать постоянную коммуникацию с управляющим, своевременно реагировать на запросы суда и кредиторов. Важен реалистичный выбор процедуры: реструктуризация при устойчивом доходе, реализация — при его отсутствии.

Актуальные изменения закона и судебная практика по ФЗ 127

Закон о банкротстве динамично развивается. За последние годы внедрено внесудебное банкротство через МФЦ для малых долгов, уточнены правила публикаций в ЕФРСБ, усилен контроль за добросовестностью должников и корректностью торгов. Практика высших судов системно формирует критерии оценки подозрительных сделок и подходы к защите единственного жилья.

Судебные акты подчеркивают: приоритет — баланс интересов. Если должник демонстрирует прозрачность и сотрудничество, суды склонны утверждать реструктуризацию и защищать необходимый жизненный минимум. При выявлении злоупотреблений — мнимые сделки, избирательные платежи, сокрытие активов — суды поддерживают иски управляющих оспаривать операции и отказывать в списании долгов.

По залоговым активам подтверждена линия на справедливую начальную цену и открытые торги. По семейным спорам усилилась проверка разделов имущества «накануне» банкротства. В части публичных обязательств (штрафы) практика придерживается буквального применения исключений из списания.

Следить за обновлениями важно на этапе планирования: корректные критерии для МФЦ, процедурные сроки ЕФРСБ, стандарты доказательств по сделкам. Актуальная практика помогает выстроить стратегию, минимизировать риски и ускорить достижение законного освобождения от долгов.